下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

士兰微计划投资30亿,建设“年产720万块汽车级功率模块封装项目”,正式将车用IGBT模块的雄心展现给市场。

从公告看,该汽车级功率模块应该是半桥型,相当于每个月供应20万辆电动车的需求,3年建设期,2025年国内电动车的销量应该已经达到1200万辆,市占率约20%,应该算是非常宏伟的目标。由于不同电动车型需要的IGBT模块不同,集成的IGBT、FRD芯片也不一样,因此很难估算12寸晶圆的需求,大致约3万片/月。

公告还提到了12寸线的经营情况,还算可以。毛利率在提升,22Q1的毛利率约12%,而3月的毛利率已经提高到15%,目前每个季度的费用约7000万。如果接下来每个季度维持满产,加上产品线的调整,晶圆单价提高到4000元/片,目前15-16%的毛利率,就能达到盈亏平衡,快的话年底能够做到。

蛰伏,待机而动

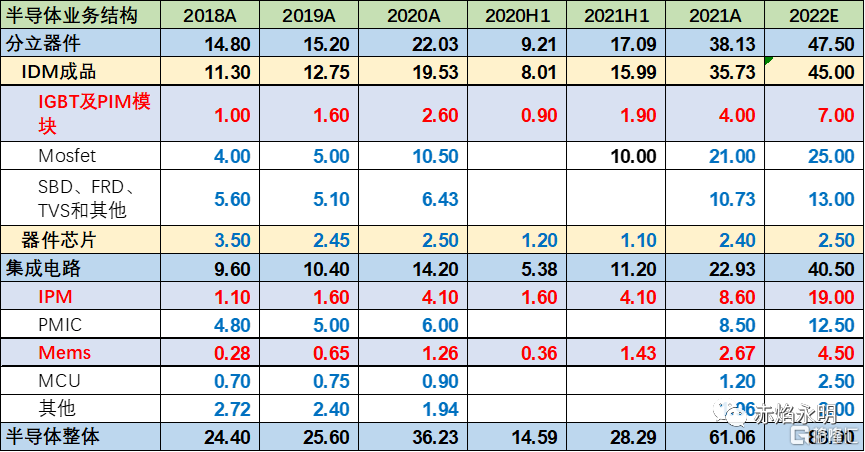

士兰2022年产品线会继续升级和突破,特别是IGBT模块在电动车和光伏的突破很快,增量很大。另外IPM、PMIC、Mems和MCU继续高增长,IPM月出货量达到1000万颗。

目前,公司5/6/8/12寸线均满产,12寸线在2021年12月的产出达到3.6万片,产品包括低压Mos、SGT-Mos、超结Mos、沟槽SBD、IGBT和HVIC,其中IGBT占3000片/月

半导体业务收入预计达到92亿,毛利率稳定。加上Led扭亏为盈,士兰2022年业绩会继续高增长,预计15-16亿利润。

关于股价,维持我在《士兰微2021年报解读》的看法:震荡,中枢45元,上下25%的波动区间。主要原因是预期差变小,业绩、产能、产品线等变量,都已经在去年反应到股价的预期内,12寸线2021年下半年就预期到2022年底扩到6万片/月,IPM也在去年提到2022年出货1亿颗,IGBT放量,等等。股票买的是反转和突破,卖的是天花板。现在谈到的变化或利好,去年股价都已经提前反应。

未来士兰应该是赚EPS的钱,40倍PE含有部分车用IGBT的预期,接下来就看士兰如何在车用IGBT放量,如何兑现利润。士兰是A股最全面的功率半导体公司,产品线完备,最接近英飞凌的内地企业。这两三年是士兰产品线升级的关键窗口期,投资者需要的是等待,静待花开。蛰伏而动,就是我想表达的意思。