下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2022年7月4日,央行发布公告,开展香港与内地利率互换市场互联互通合作,并计划6个月之后正式启动。“互换通”的推出一方面将与“债券通”产生协同效应,进一步深化我国债券市场的对外开放,为境外投资者提供利率风险的对冲工具;另一方面,也对推动人民币国际化进程具有重要意义。

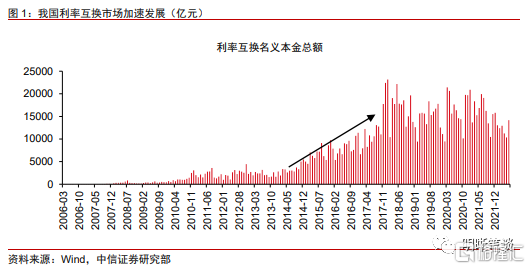

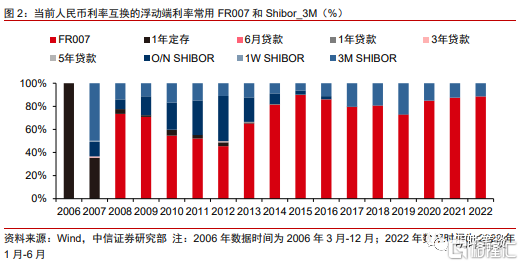

人民币利率互换市场概述。自2006年试点开展以来,我国利率互换市场发展迅速,2021年全年利率互换名义本金总额达到19.56万亿元,较2020年规模同比增长约2.5%。从品种结构看,当前人民币利率互换的浮动端利率常用FR007和Shibor_3M;从期限结构看,利率互换市场以1年期合约为主。此前,境外机构参与利率互换交易需选择签署中国银行间市场交易商协会(NAFMII)、中国证券期货市场(SAC)或国际掉期与衍生工具协会(ISDA)衍生品主协议,但协议签署流程较为繁琐,导致其参与度不高。尽管当前“互换通”细则尚未出台,但可以预见的是,“互换通”或将进一步简化上述流程,使境外机构投资者更方便地参与利率互换市场。

债券市场对外开放:更进一步。国内债券市场对外开放“双向通道”的打通,为“互换通”的金融市场基础设施连接方式提供借鉴,包括通过境内外电子交易平台、以及上清所作为中央对手方清算机构参与境内人民币利率互换市场。当前,外资持债规模呈现扩张抬升,同时日度交易活跃,其对冲利率风险的需求也有所增加,利率互换作为主要的利率衍生品之一,能够更好地满足境外投资者对冲利率风险的需求。此前,央行在《关于进一步便利境外机构投资者投资中国债券市场有关事宜》中进一步“支持境外机构投资者直接或通过互联互通投资交易所债券市场,自主选择交易场所”,使境外机构能更加便捷、深入地参与交易所债券市场,拓展其投资范围。

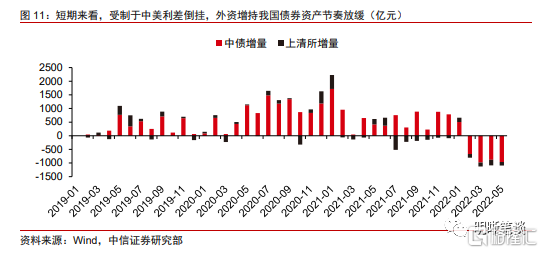

“互换通”推出有何深意?“互换通”的推出或将与“债券通”产生协同效应,既为境外投资者对冲利率风险提供衍生品工具,又能提高外资在我国金融市场的参与度。短期来看,受制于中美利差倒挂,外资增持我国债券资产节奏有所放缓。但中长期来看,在我国债券市场对外开放不断深化的背景下,外债继续增持我国债券资产仍是大势所趋。同时,“互换通”的启动对于人民币国际化也具有重要意义。在宣布启动“互换通”的同时,中国人民银行与香港金融管理局签署常备互换协议,将双方自2009年起建立的货币互换安排升级为常备互换安排,协议长期有效,互换规模由原来的5000亿元人民币/5900亿元港币扩大至8000亿元人民币/9400亿元港币,进一步提升人民币离岸市场的流通性。当前人民币的国际化更多的体现在贸易结算货币的功能,而人民币的投融资货币功能仍处于落后地位,进一步推进人民币国际化进程,需要不断深化人民币金融市场的开放程度。当境外人民币资金池增加到一定规模时,需要有与之匹配的人民币资产池,以提供足够的可投资人民币资产。当前仅仅开放人民币债券市场是不够的,开放利率互换市场以提供相应的风险对冲工具也是必不可少的。“互换通”的启动以及央行与香港金管局的常备互换协议,对于推进人民币国际化有重要意义。

正文

2022年7月4日,央行发布公告,开展香港与内地利率互换市场互联互通合作,并计划6个月之后正式启动。“互换通”的推出一方面将与“债券通”产生协同效应,进一步深化我国债券市场的对外开放,为境外投资者提供利率风险的对冲工具;另一方面,也对推动人民币国际化进程具有重要意义。

人民币利率互换市场概述

自2006年试点开展以来,我国利率互换市场发展迅速。2006年2月9日,央行发布《关于开展人民币利率互换交易试点有关事宜的通知》,正式拉开人民币利率互换发展的序幕。根据人民银行的定义:“人民币利率互换是指交易双方约定在未来的一定期限内,根据约定数量的人民币本金交换现金流的行为,其中一方的现金流根据浮动利率计算,另一方的现金流根据固定利率计算。”近年来,我国利率互换市场规模快速扩大,2021年全年利率互换名义本金总额达到19.56万亿元,较2020年规模同比增长约2.5%。

从品种结构看,当前人民币利率互换的浮动端利率常用FR007和Shibor_3M。从2006年试点至今,利率品种的多样化也推动人民币利率互换的浮动端利率选择不断丰富,观察各品种利率互换的名义本金在全市场总额的占比情况,在利率互换发展初期(2014年以前),浮动端的利率选择包括银行间7天回购定盘利率(FR007)、上海银行间同业拆放利率(隔夜-Shibor_O/N和3个月期限-Shibor_3M),此外还短暂出现过基于定期存贷款利率的合约。当前,人民币利率互换市场上常用的利率为FR007和Shibor_3M。具体来看,2021年全年,基于FR007的合约名义本金规模占比超过85%,而基于Shibor_3M的合约占比则在12%左右。

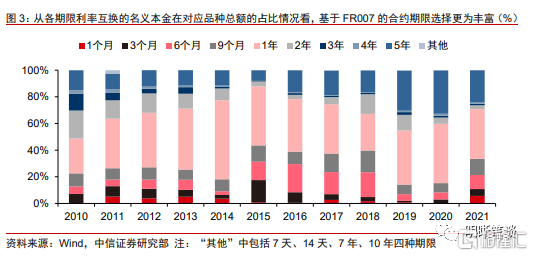

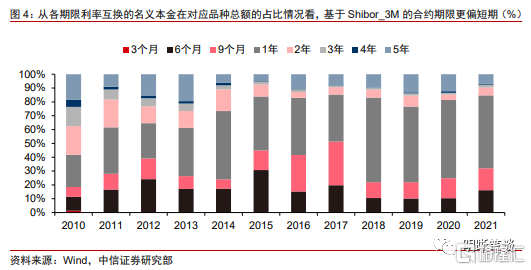

从期限结构看,利率互换市场以1年期合约为主。据外汇交易中心披露,截至2022年7月4日,人民币利率互换业务制度备案机构已达696家。聚焦FR007和Shibor_3M两大品种,具体计算各期限利率互换的名义本金在对应品种总额的占比情况,可以看到:(1)利率互换市场以1年期合约为主,2021年基于FR007和Shibor_3M的1年期利率互换合约占比分别为37%和53%;(2)基于FR007的合约期限选择更为丰富,2010年以来覆盖的期限从3个月到10年均有。此外,当前基于FR007的5年期合约同样占比较高,2021年读数达到24%;(3)基于Shibor_3M的合约期限更偏短期,2021年全年6个月和9个月期限的合约比例分别为16.2%和15.8%。

“互换通”的推出或使境外机构参与利率互换市场的协议流程更为标准化、简洁化。2006年至今,人民币利率互换市场在对外开放领域也不断尝试:2007年10月,中国银行间市场交易商协会发布了《中国银行间市场金融衍生产品交易主协议(2007年版)》(以下简称“NAFMII”协议),该协议汲取了国际经验,为境内机构和境外机构参与我国金融衍生品交易提供了规范且标准的合同文本,并在随后的时间里持续更新;2020年2月,《关于进一步加快推进上海国际金融中心建设和金融支持长三角一体化发展的意见》一文中提出“允许境外机构自主选择签署中国银行间市场交易商协会(NAFMII)、中国证券期货市场(SAC)或国际掉期与衍生工具协会(ISDA)衍生品主协议。”对于外资机构而言,虽然允许其参与利率互换市场,但是在实操过程中仍然存在不适应交易习惯、协议签署流程繁琐等问题,导致其参与度不高。尽管当前“互换通”细则尚未出台,但可以预见的是,“互换通”的推出或使境外机构参与利率互换市场的协议流程更为标准化、简洁化。

债券市场对外开放:更进一步

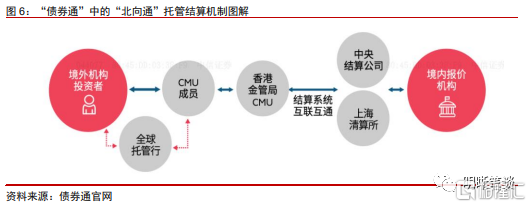

国内债券市场对外开放“双向通道”的打通,为“互换通”的金融市场基础设施连接方式提供借鉴。2017年7月3日,“债券通”中的“北向通”率先运行,成为我国债券市场对外开放进程中的里程碑事件;2021年9月24日,“债券通”的另一块拼图“南向通”也正式上线,意味着我国债券市场实现了双向开放。正是前期“债券通”在银行间债券市场对外开放中的尝试,为此次“开展香港与内地利率互换市场互联互通合作”(以下简称“互换通”)的金融市场基础设施连接方式提供借鉴。具体来看:(1)交易机制——央行在答记者问中提到“互换通”允许境外投资者通过境内外电子交易平台参与境内人民币利率互换市场。这一交易机制可参考“债券通”中的“北向通”,即境外机构可通过境外电子交易平台(Tradeweb、彭博、MarketAxess)接入交易中心,境内报价机构则通过交易中心终端接入交易中心,最终二者在交易中心系统达成交易;(2)结算机制——上海清算所是经中国人民银行批准,提供场外衍生品集中清算服务的基础设施,是经中国人民银行认定的合格中央对手方。因此,后续“互换通”开启后,境外投资者需要通过上清所作为中央对手方清算机构参与市场。

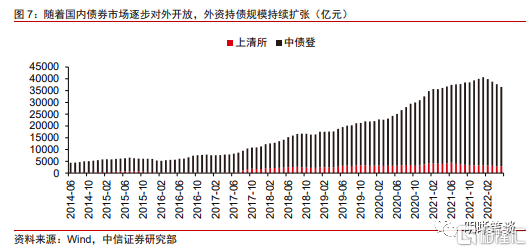

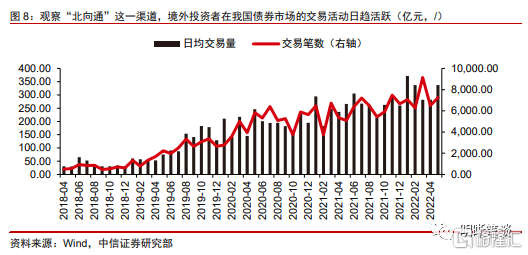

利率互换作为主要的利率衍生品之一,能够更好地满足境外投资者对冲利率风险的需求。近年来,我国银行间债券市场对外开放程度不断深化,外资持债规模大幅扩张。具体来看,上清所和中债登合计托管的境外机构持债总量从2015年的不足5000亿元规模,发展至2022年5月的3.66万亿元。仅观察“北向通”这一渠道,2018年4月-2022年5月,月交易笔数合计值从499笔增至7242笔、日均交易量从31亿元涨到337.5亿元,表明境外投资者在我国债券市场的交易活动日趋活跃。随着外资持债规模的走阔、以及日度交易的活跃,其对冲利率风险的需求也有所增加,“互换通”开通后能够更好地满足这一需求。

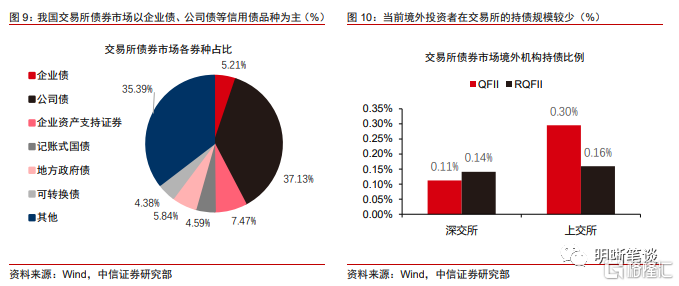

交易所债券市场的对外开放也在稳步推进中,各项政策的利好之下,境外机构投资者有望更加便捷、深入地参与交易所债券市场,拓宽其投资范围。由于我国交易所债券市场以企业债、公司债等信用债品种为主,二者合计占比超40%。出于风险偏好等原因,当前境外投资者在交易所的持债规模较少。截至今年6月,境外投资者在深交所和上交所的债券资产占比分别仅为0.25%和0.46%。近期,央行在《关于进一步便利境外机构投资者投资中国债券市场有关事宜》中进一步明确“支持境外机构投资者直接或通过互联互通投资交易所债券市场,自主选择交易场所。”预计后续在各项政策的利好之下,境外机构投资者有望更加便捷、深入地参与交易所债券市场,拓宽其投资范围。

“互换通”推出有何深意?

“互换通”的推出或将与“债券通”产生协同效应,既为境外投资者对冲利率风险提供便利工具,又能提高外资在我国金融市场的参与度。“互换通”能够通过便利境外投资者使用人民币利率互换这一衍生品工具,实现境外投资者对冲利率风险的需求。此外,境外机构也将为国内市场带来更多差异化的需求,这将有助于推动金融市场未来的发展与创新。短期来看,受制于中美利差,外资增持我国债券资产节奏放缓。但中长期来看,在我国债券市场对外开放不断深化的背景之下,外债继续增持我国债券资产仍是大势所趋,我国债券市场、衍生品市场的流动性也将进一步提升。

对于人民币国际化而言,“互换通”的启动以及央行与香港金管局的常备互换协议具有重要意义。在宣布启动“互换通”的同时,中国人民银行与香港金融管理局签署常备互换协议,将双方自2009年起建立的货币互换安排升级为常备互换安排,协议长期有效,互换规模由原来的5000亿元人民币/5900亿元港币扩大至8000亿元人民币/9400亿元港币,进一步提升人民币离岸市场的流通性。当前人民币的国际化更多的体现在贸易结算货币的功能,而人民币的投融资货币功能仍处于落后地位,进一步推进人民币国际化进程,需要不断深化人民币金融市场的开放程度。当境外人民币资金池增加到一定规模时,需要有与之匹配的人民币资产池,以提供足够的可投资人民币资产。当前仅仅开放人民币债券市场是不够的,开放利率互换市场以提供相应的风险对冲工具也是必不可少的。“互换通”的启动以及央行与香港金管局的常备互换协议,对于推进人民币国际化有重要意义。