下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据证监会消息,圣晖系统集成集团股份有限公司(简称“圣晖集成”)将于7月7日首发上会,欲在沪市主板上市,东吴证券为其保荐机构。

圣晖集成成立于2003年,是一家为先进制造业提供洁净室系统集成工程整体解决方案的一站式专业服务商,涵盖洁净室厂房建造规划、设计建议、设备配置、工程施工、工程管理及维护服务等相关服务。

本次IPO,公司计划募资5亿元,用于补充洁净室工程配套营运资金项目、研发中心建设项目、营销与服务网络建设项目。

截至招股书签署日,圣晖集成无实际控制人,圣晖国际持有公司86.66%的股份,为公司直接控股股东,台湾圣晖为公司间接控股股东。

公司股权结构,图源:招股书

1

研发费用率不及同行

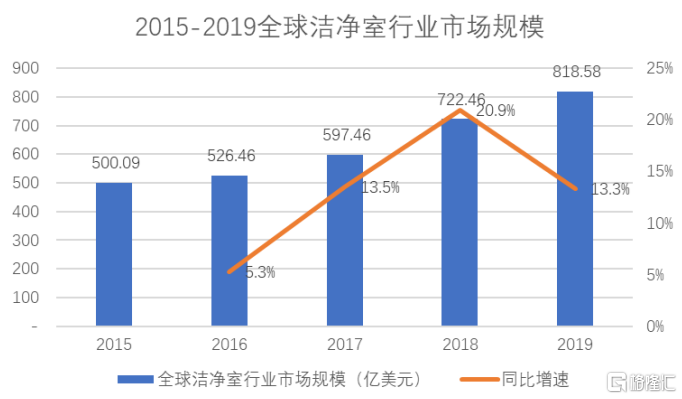

洁净室行业随制造业对生产要求逐渐提升而日益发展起来,伴随IC半导体开始进入高速发展期,对空间的清净度提出更高要求,激发了洁净室工程行业的市场潜力,全球洁净室工程市场规模已从2015年的500.09亿美元增长到2019年的818.58亿美元,年复合增长率达到13.11%。

图源:智研咨询

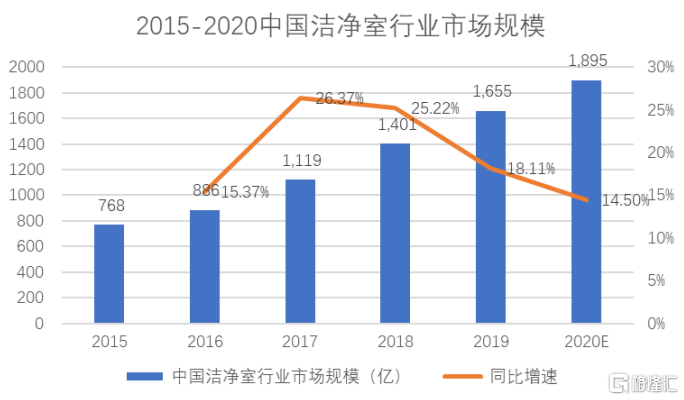

不过随着电子信息产业的转移,全球的洁净室工程市场不断向亚洲转移,其中,2015年中国洁净室行业规模为767.55亿元,预计2020年行业规模增长到1895.05亿元,年复合增长率达到19.81%。

图源:智研咨询

2018年至2021年上半年,公司实现营收9.33亿元、9.34亿元、10.96亿元、8.87亿元,同期归母净利润为3457万元、7807万元、8819万元、5212万元,均稳定上涨,但呈放缓趋势。

公司主要财务数据,图源:招股书

具体来看,公司主营业务包括洁净室工程、二次配工程、其他机电安装工程等,其中洁净室工程为主要收入来源,报告期各期均占比营收超过90%,不过该业务市场份额较小,2017年至2020年,国内市占率分别为0.61%、0.63%、0.63%、0.41%。

公司主营业务收入构成,招股书

报告期内,圣晖集成的研发投入分别为270万元、761万元、1039万元、471万元,占比营收0.29%、0.81%、0.95%、0.53%,处于偏低水平,不及同行业可比公司平均值。公司市产率较小,竞争实力并不明显,随着行业竞争加剧,如果公司不能在技术、工业、品牌上保证一定优势,生产空间或进一步被挤压。

公司与同行业可比公司研发费用率情况,招股书

2

现金流承压

圣晖集成在境外地区业务收入占比逐年提升,已由2018年的6.28%增至2021年上半年的35.28%,主要集中于越南、印尼、泰国等东南亚国家,当前宏观环境较为复杂,倘若外币兑人民币的结算汇率短期内出现大幅波动,将对公司经营业绩造成一定损失。

公司营收按地区划分,招股书

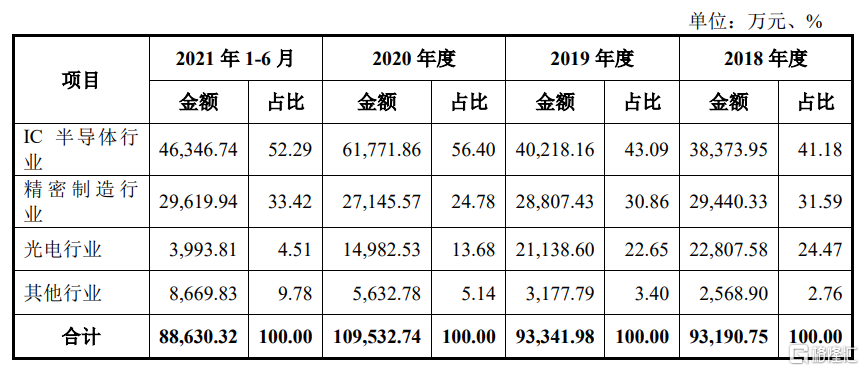

按下游行业类别划分,由于IC半导体行业对洁净室综合要求较高,报告期内,IC半导体行业占比销售收入最大且呈上升趋势,其次则是精密制造业,保持在20%-30%左右。

公司收入按下游行业划分,招股书

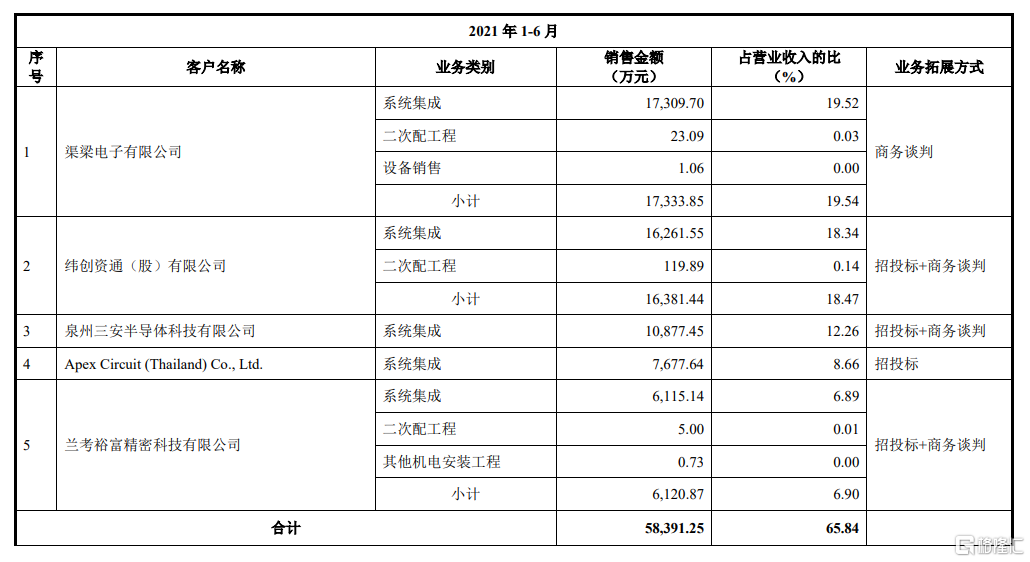

受益于下游行业需求旺盛,公司客户多为来自半导体行业,且存在集中度较高的情况。报告期各期,来自前五大客户的销售收入占比总营收58.1%、53.08%、42.37%、65.84%,然而,公司前五大客户变动频繁,2021年上半年包括渠梁电子、纬创资通、三安半导体等,2020年包括合晶硅材料、矽兴集成电路、世源希达工程等,2019年包括矽品科技、中国二十冶集团、兰考裕富等,说明公司业务较不稳定,持续盈利能力存在不确定性。

公司2021年上半年前五大客户销售情况,招股书

此外,报告期各期末,公司应收账款账面价值波动上涨,分别为1.92亿元、2.46亿元、1.85亿元、3.2亿元,占流动资产比例为37.52%、38.43%、23.58%、34.69%,随着业务不断扩张,走高的应收账款使得公司经营活动现金流量逐年缩水,到2021年上半年甚至为负,-1.36亿元,倘若客户回款情况没有改善或者发生坏账等问题,公司将面临资金周转压力,影响公司持续发展。

公司现金流量情况,招股书

与此同时,报告期各期,公司资产负债率分别为68.2%、64.25%、62.51%、65.42%,处于较高水平,且高于同行业可比公司平均值,当前公司现金流承压,如若不能得到有效缓解,公司偿债压力将进一步加剧。

3

结语

总的来看,圣晖集成业绩增速放缓、市占率偏低、且研发费用率不及同行,相较可比公司而言并不具备竞争优势,尚有较大的提升空间,然而,公司资金链紧张,还需优化财务结构来保证公司持续稳定发展。