下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年8月25日,归创通桥-B(2190.HK)召开业绩发布会。同时,公司首席财务官袁泉卫先生,投资者关系经理陈玉佳女士出席了本次会议,并对公司业绩进行说明。

营收大幅增长超50%,产品创新巩固行业地位

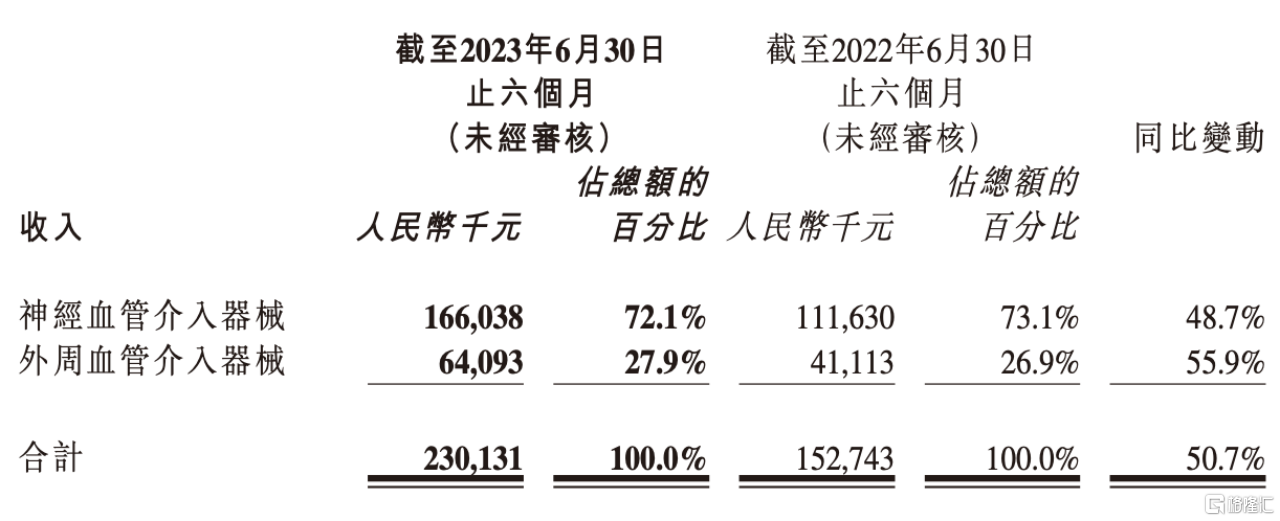

2023年上半年,营业收入2.3亿元,同比增长50.7%。毛利率水平依然保持稳定达到74.2%。

报告期内实现毛利润1.7亿元,经调整亏损净额也大幅收窄。此前公司预计于2024年实现盈利,而结合上半年业务进展,以及下半年规划与研发进程等因素考虑,公司有望于今年提前实现调整后盈亏平衡。

目前来看,公司全产品线解决方案愈加丰富全面,并且积极响应集中带量采购政策,公司实现了两个业务在上半年营收的快速增长,为公司带来持续的现金流入。

1-6月,公司神经血管介入业务收入1.66亿元,同比增长48.7%;外周血管介入业务收入6409万元,同比增长55.9%。这也折射出公司产品具备较高的市场竞争力,公司保持快速成长。

(图:具体业务收入,格隆汇整理)

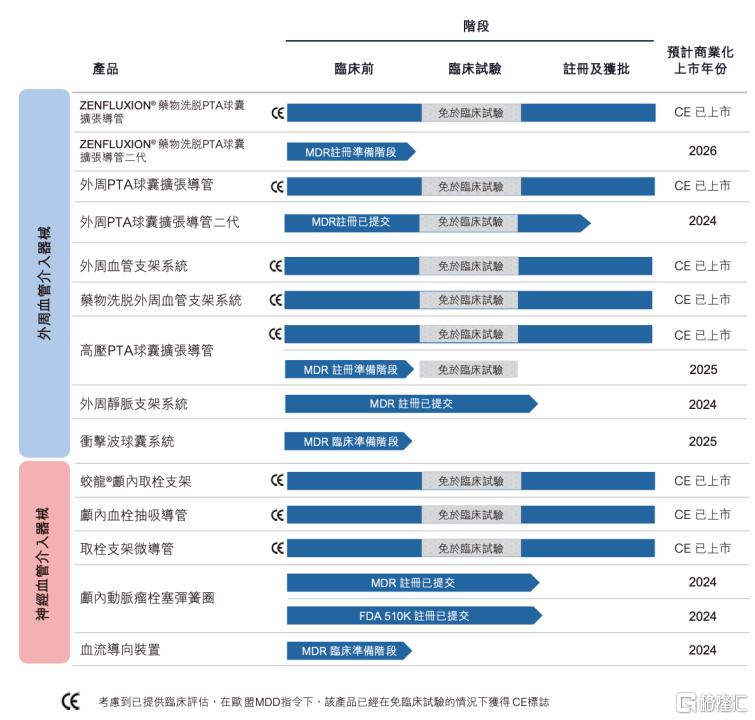

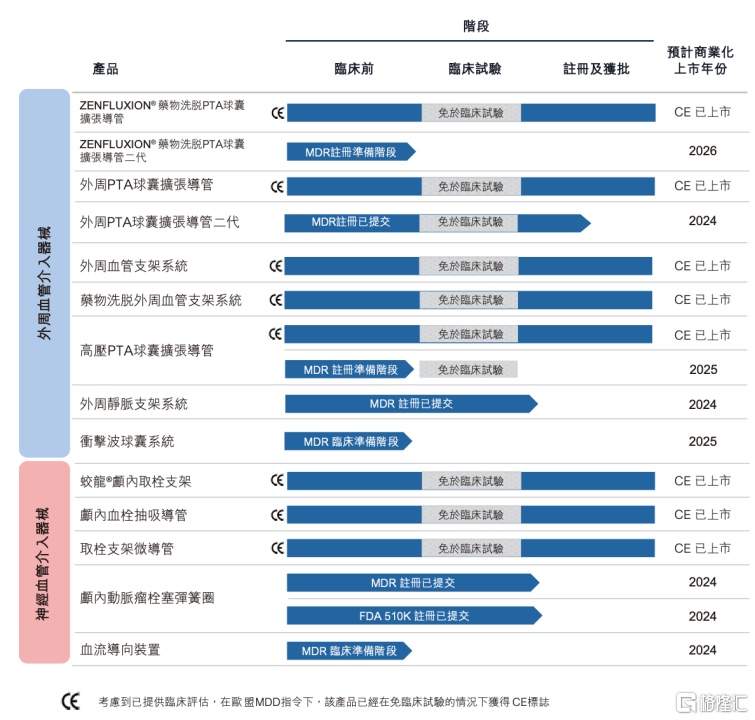

产品创新方面,公司57款产品管线中,已有28款产品获得国家药品监督管理局(NMPA)批准上市,较2022年底新增9款产品,8款产品取得欧盟CE认证。

(图:中国市场产品组合,格隆汇整理)

(图:海外市场产品组合,格隆汇整理)

同时,公司现有11款产品处于临床阶段,14款产品处于注册阶段。包括静脉支架等创新产品,以及二代颅内弹簧圈、二代外周DCB等迭代核心产品均有望年内获批上市,进一步丰富公司产品矩阵,满足市场需求。

上半年,通桥银蛇®Plus远端通路导管获批上市,成为国内首款获得NMPA批准的适用于经桡动脉入路,在血管内输送介入/诊断器械的通路导管。该产品的上市,有望推动国内神经介入经桡动脉入路术式发展,为患者提供更舒适、安全、有效的治疗方案。

此外,归创医疗ZYLOX Octoplus®腔静脉滤器、ZYLOX Swan®静脉腔内射频闭合导管及发生器陆续上市,标志着公司率先在外周静脉治疗领域带来全线解决方案,领跑“国产替代”市场。

这些成果落地,都和归创通桥长期高度重视研发投入密切相关。上半年,公司研发投入为1.31亿元,同比增长39.3%。研发投入的持续增长,反映在业务上面,是归创通桥对未来的提前布局,从而建立起长期增长的竞争优势。

产品的创新和研发是奠定归创通桥长期增长的基础,而商业化能力同样不可或缺。经过近三年的发展,归创通桥已经快速建立了覆盖全国的销售渠道网络。随着营收规模的扩大,其规模化运营的效率优势已经凸显。

在国内市场,目前公司已建立覆盖31个省、自治区、直辖市超过3300家医院的销售网络。2023年1-6月,公司销售费用占营收比例为33%,较2022年全年大幅下降9个百分点。

在海外市场,归创通桥立足本地化运营以开拓市场。上半年,公司海外业务收入达到623万元人民币,同比增长128.7%。从区域来看,欧洲市场是海外业务的核心。此外,公司也在针对新兴市场,探索符合当地需求的商业模式。

可以看到,无论是产品研发、生产,还是产品渠道布局,归创通桥都有明确的规划,这背后是公司在战略层面上足够清晰有力体现。

随着公司继续坚持开发差异化创新产品和完善全产品线布局,并继续提升精细化运营管理效率,扩大综合竞争优势的护城河,归创通桥朝着领先的血管介入医疗器械平台迈进。

Q&A

问题1、看到公司的弹簧圈产品通过集采实现了快速的市场份额增长,能否谈一下目前公司还有哪些产品处于集采阶段?集采对于公司业务带来了哪些影响?

答:弹簧圈产品从2021年开始进行进入集中采购,2022年主要是浙江、福建、吉林21个省联盟举行了招标,到今年四五月开始逐步执行推进。其他产品都是单个省份,比如河南省全线集采在5月份实施,这是公司全线产品集采的第一个省份,也取得很高的中标。

公司始终秉持着积极拥抱集采政策。公司认为,中选集采有望帮助公司实现加速入院及临床植入。只要你的产品质量好,解决临床需求,就会获得市场的认可。公司的弹簧圈产品就是一个很好的案例。根据公司的预计,受益于集采政策,今年公司弹簧圈产品的市场份额有望接近10%。整体来看,公司可以借助集采在较短时间内实现市场占有率和使用量的提升,对公司业务发展是有积极影响的。

问题2、此前有券商预计2024年/2025年公司可以实现盈利,请问,在管理层看来,这一预期是否能够实现?

答:从目前规划来看,公司今年能够实现整年调整后盈利。之前规划是在2024年实现盈利,但结合今年上半年进展、下半年规划和研发进程来说,公司有望提前在今年实现调整后扭亏为盈。

问题3、 公司未来是否会加大海外业务发展?看到公司在印度市场开展了OEM业务,能否介绍下公司对于海外不同市场的业务发展策略和预期?

答:公司非常看重海外业务。去年9月份,公司已在欧洲当地建立市场营销团队,并新任命了一位负责EMEA地区业务的营销副总裁。未来公司依然会加大投入资源。发展策略方面,欧洲市场方面,公司的产品已逐渐进入欧洲的核心国家,比如德国、法国、意大利。当前主要的工作,第一是产品质量符合欧洲的规定;第二是提升产品口碑,快速得到更多医生认可。对于部分新兴市场,公司采取了OEM的业务策略。比如印度市场具备发展潜力,但从公司资源的有效性来看,不太适合在当地建立团队深入市场,所以公司通过和当地品牌合作的方式进一步拓展市场,从而在这些市场里建立起一定优势。

问题4、 今年上半年,公司有哪些重要研发项目可以透露?未来公司研发支出还会持续加大吗?

答:公司目前是国内行业里研发投入最大的公司,每年研发上投入2亿-2.5亿元。最近2-3年,每年同时开展的临床项目都有十多个。公司的目标是希望在外周和神经血管介入领域建立起全产品线,真正在行业建立起更强的产品组合。目前来看,进展非常顺利,公司有28款产品已经上市,未来两三年还有二十多款产品面市,这些也都是公司目前可以披露出来的核心产品。

问题5、 去年年底,通桥医疗创新基地在珠海奠基,请问现在建设到哪一步了?该基地建成后,将对公司带来什么样的影响?

答:公司在珠海已有多年,神经介入这块业务的产品大部分是在珠海生产,当地政府也给了公司诸多支持。不过由于当地厂房以租赁为主,所以产品在快速放量的过程中存在一定的局限性。公司从去年开始筹备基地的扩展,预计年底竣工,随着公司更多产品上市,预计新建厂房会逐渐投入使用,带动更多产品上市后进一步放量。

问题6、近期,行业开展的反腐行动对公司业务是否有影响?

答:长期来看,在医疗反腐的背景下,行业的发展将更加规范化和合规化。对公司而言也是机会,最近三年公司团队在合规、学术推广等方面的表现都比较优秀。公司认为行业的合规发展,对于公司来说也是有利的。