下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,近日, 杭州宇谷科技股份有限公司(以下简称“宇谷科技”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐机构为中信证券股份有限公司。

格隆汇了解到,宇谷科技是国内领先的电动两轮车充换电设备和服务提供商,依托自主研发的智能硬件、端云协同、大数据、AI等核心技术,为客户提供安全、智能和便捷的充换电产品和服务。

股权结构方面,截至招股说明书签署日,刘爱明和肖劼夫妇通过直接和间接持股合计控制公司56.32%的表决权,为公司的实际控制人。本次申请上市,宇谷科技拟募集资金约10.94亿元,用于智能换电产品生产及运营中心项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

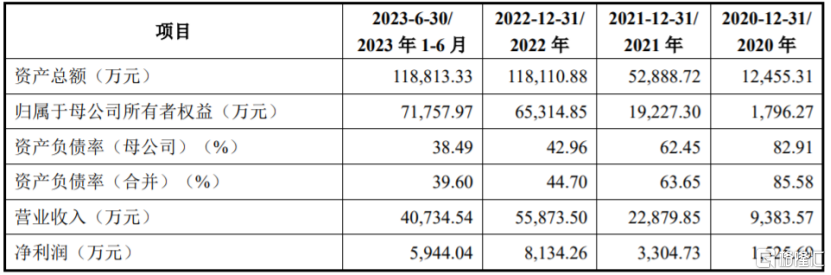

业绩方面,2020年至2022年,宇谷科技分别实现营业收入约0.94亿元、2.29亿元、5.59亿元,对应的净利润分别为1525.69万元、3304.73万元、8134.26万元。

宇谷科技预计2023年1-9月的营业收入约6.55亿元至6.7亿元,较上年同期变动72.02%至75.95%;预计归属于母公司股东的净利润为9500万元至1.07亿元,较上年同期变动85.24%至108.64%。

主要财务数据和财务指标,图片来源:招股书

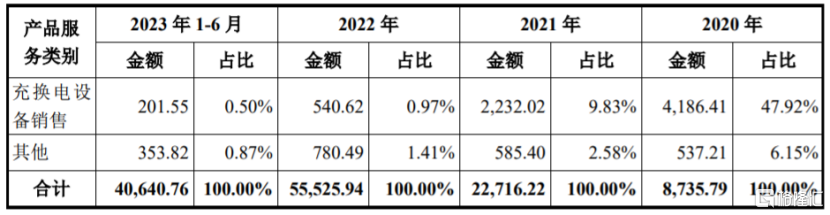

具体来看,宇谷科技的主要产品及服务为换电服务和充换电设备,报告期内,公司的换电服务营收占比呈上升趋势,其中2022年占比超过97%,是公司的重要收入来源。换电服务是指公司通过自主生产研发的软硬件,包括锂电池、换电柜和换电系统等,为客户提供换电服务,终端用户通过手机APP等用户端应用程序操作,实现线下自助更换电池。

电动两轮车换电市场消费者群体目前以骑手等即时配送员为主,未来如果下游行业消费习惯变动,或者换电渗透率不及预期,可能会影响公司的业务发展。

公司主营业务收入构成情况,图片来源:招股书

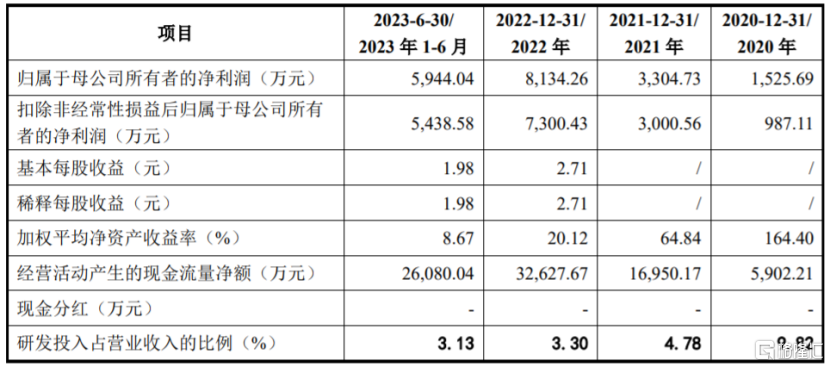

2020年至2023年1-6月,宇谷科技的综合毛利率分别为44.58%、33.82%、28.54%和26.58%,呈逐年下滑趋势,主要是原材料电芯采购价格上涨以及设备先行投入导致成本增加,从而使换电服务毛利率下滑,以及毛利率相对较高的充换电设备销售收入占比下降导致。

宇谷科技面临着重要供应商集中风险。报告期内,公司生产锂电池所需的电芯主要向孚能科技采购,采购金额占同类原材料采购金额的比例在70%以上,占公司采购总额的比例分别为41.03%、39.33%、35.21%和36.13%,占比较高,如果宇谷科技与主要供应商之间的合作关系发生变化,可能会影响公司的生产经营。