下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野。

一、白酒

今天继续说下白酒,白酒的逻辑之前已经分享过一些,今天再补充一下。今天白酒涨的主要是几个高端酒,原因也非常清楚,就是有非常强烈涨价的预期,茅五在12月中下旬都会召开经销商大会,所以这段时间非常有可能会进行涨价,现在就是在炒这种预期。当然这次涨价的概率可能比往年都高一些。

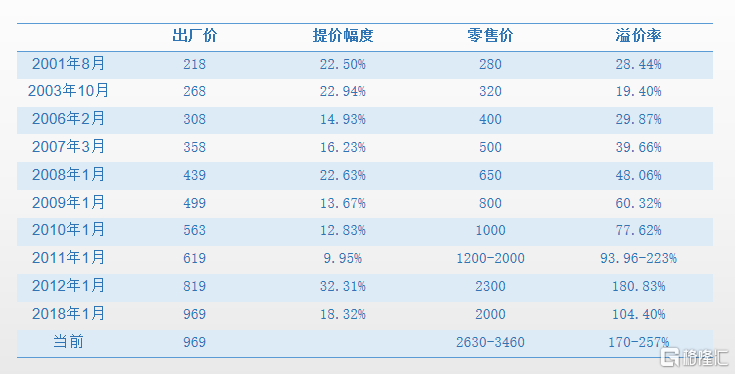

首先茅台上一次涨价是在2018年,已经过去了3年多了,终端售价已经接近翻倍,而出厂价则一分没涨,那么中间的这些利益,就被经销商拿走了,而不是分享给了所有股东,这点近年来一直被中小股东所诟病。

第二点,茅台今年9月末召开了一次临时股东大会,会上新上任的董事长也提到要回归商品属性,要遵循市场规律,反映合理价值,这被认为是提价的一种信号。

最后,大家也很关心,高端酒这么高的价格能否持续。

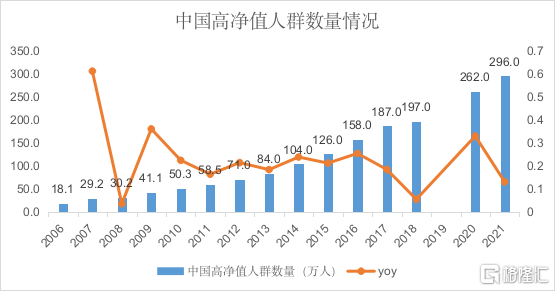

这个问题我这么来回答,先看高端酒的需求人群变化,高端产品的需求是看最有钱一拨人的财富变化,下面这张图的数据来自招商银行私人财富报告,高净值人群是指可投资资产在1000万以上。2006年至2020年增长了13倍,年复合增速21%。其中,2015年至2020年增长1倍,年复合增速15.8%;预计2021年可近300万,较2020年增长13%。

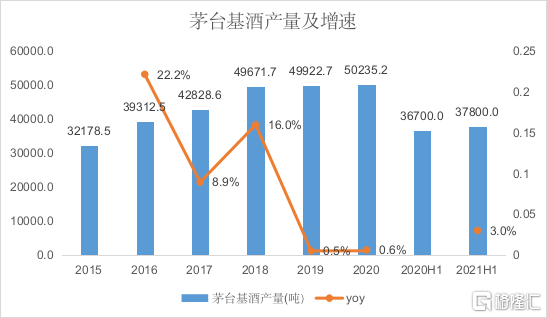

那么茅台的供给呢,2015年至2020年,基酒产量增长了56%,年复合增速只有9%,近年来更是大幅放缓,2019年和2020年分别只增长了0.5%和0.6%,今年上半年也就只增长了3%。

如此的供需错配,也是导致高端酒价格一直居高不下。

而当我们把目光放眼全球,发现更有意思的现象,所有主流文明,都有名酒,而且价格都不便宜,这也是文明实力的一种象征。

这就是茅台可以一直提价的底层支撑。考虑中国的经济依然在以较快的速度增长,造富还在继续,再参考国际名酒价格,毫无疑问,茅台的价格还有很大上升空间。

白酒的一些渠道信息:

五粮液:渠道调研了解到五粮液计划外价格可能从999元提到1099元,计划内外占比也会有所调整。八代普五最新批价940元(环比上周-20元),批价有所下跌主要是市场上经销商的短期抛货行为,预计与经销商年底还贷款有关。河南地区五粮液12月货已到,库存不到一个月,目前市场成交价在1030-1100元。

古井贡酒:古井江苏地区发布古20提价公告,古20低度/高度目前经销商供货价550/620元,12月5日起分别提价20元,渠道反馈江苏地区古20低度供货价年底前需提至580元。目前古20低度/高度终端成交价为600/660元,12月5日起分别提价至不低于620/680元

二、光伏的一些纪要

——光伏太卷,看好光伏行业的还是直接搞个ETF算了

(一)

近期一两周,产业链价格博弈的拐点将会出现,进而带动整个月度的排产边际向上,当前时点往后看是一个短期排产数据边际的改善。

政策目标:2025年非化石能源占比25%,2030年非化石能源占比50%,2060年非化石能源占比80%,2020年非化石能源占比15%左右。

因为限电因素,工商业户主有很强的动力去建设屋顶光伏,因此明年工商业屋顶光伏会有一个很好的需求增长。

气候宣言后,美国对于中国的光伏行业政策出现改善,包括201关税税率下降、双面组件关税豁免。

隆基的李总预测2030年全球光伏新增装机1500-2000GW。

多晶硅料价格处于顶部,2022年一季度价格逐步回落,近两周会有博弈结果,近期松动小幅回落,2022年一季度会大幅度松动。

近期硅料价格和eva粒子价格会略微有一些回调,推动12月的排产边际向上。

2021年全年户用装机18GW左右,2022年户用装机30GW以上。

工商业装光伏并不是为了赚钱,而是为了用电保障,包括为了双控能耗指标而装光伏用绿电,也是为了用电保障。

因为组件高价格,2021年会有一部分项目留到明年,进而推动明年光伏装机会有更强劲的需求。

2022年全球装机220-230GW,2021年预期装机160-170GW

隆基、晶科能源的技术研发、创新走在行业的前面,topcon技术走在前面。

方向:1、组件:隆基、晶科,天合能源(户用,因为明年户用大爆发)、晶澳科技,2、逆变器:阳光电源、锦浪科技、固德威。

颗粒硅的影响和价值,2022年一季度会有一个比较清晰的答案。

(二)

明年硅料肯定是会跌的,但是前期硅料跌价的这个收益空间会先让给电站,然后才是留存更多的在组件端,比如硅料价格先降至17-18万 组件降价0.25-0.3元 ,硅料前期这个降价的幅度组件基本上会全部转移至电站,因为这样才能有效的释放明年的需求 然后硅料后面因为产能出来会继续降价 然后电站收益率提升 组件慢慢才有进一步盈利提升的基础

(三)

由于硅料价格未下跌,担心组件价格下降会压缩利润。

机构整体认为有些过虑,组件价格的小幅回落确实可能会发生。2.1元/W的价格之下,地面电站需求受到了较大影响,目前国内大量地面电站延期,个别五大四小今年暂缓招标,中东印度的项目大量延期,不过欧州和户用对价格敏感度低,需求支撑度依旧较高,当然目前抢装季快过,价格的下降会刺激需求的进一步提升,总体对行业是利好。

除了需求因素外,工业硅价格回落也是一个因素。21Q3时看来,工业硅22年H1前偏紧、价格上涨是确定的,不过由于云南政策朝令夕改导致价格暴涨过度,而10月工业硅实际供给并没有减少,多晶硅供给因为江苏限产略有减少,导致工业硅的7-8万的高价支撑不够,目前回落到3万左右。因此多晶硅和组件如果降价其实利润没有缩窄,缩的是工业硅的利润。

光伏21年的装机接近160GW,22年210GW基本是比较确定的量,市场做的只不过是寻找能够支撑这么多量的价格曲线,终端需求可以支撑较高组件价格,但不会是无限制往上。我们认为22年组件单W利润不会低于今年,多晶硅价格可能会略有回落,一线组件公司由于其品牌、渠道、资金优势可以获取超越于二线的溢价,而且技术进步会带来成本下行和单W利润的超预期。其他按量走的环节也是比较好,如跟踪支架、逆变器、EVA胶膜辅材等。

(四)

今日光伏板块有所调整,主要原因或在于近日组件价格率先出现小幅调整,引发市场对于短期需求的担忧。

机构认为博弈之下对于今年的需求不必过于悲观。组件由于前期库存积压而率先调价(类似去年Q4硅料旺季反常跌价),实际上当前需求仍保持良好水平,本周硅料价格持平即为印证。对于组件短期盈利的判断当前正值月末集中谈价时点,各环节报价略显混乱属于正常情况,成交价统一后预计产业链仍维持此前利润分配情况。

当前光伏需求被给予较低预期,2022年需求弹性与确定性进一步凸显:

装机指标充分。国内大基地+保障性规模+整县推进合计2022年可建规模150-190GW左右,预计2022年国内装机有望达到80-100GW;

海外美国、德国备案项目及招标规模亦有显著提升。

经济性改善。2022年限电缓解及瓶颈产能扩张释放有望驱动原材料价格下跌,叠加国内低息贷款、绿电溢价、海外电价上移等因素,装机动力再提升。

主线:

1)一体化龙头隆基股份、晶澳科技、天合光能;

2)细分高景气的逆变器标的阳光电源、锦浪科技、固德威、德业股份;

3)供给紧张的胶膜及上游龙头福斯特、海优新材、东方盛虹;硅料及上游龙头通威股份、大全新能源、合盛硅业(硅料上游);光伏玻璃龙头福莱特、信义光能等;

4)分布式受益的电站类企业正泰电器、晶科科技、林洋能源等;

5)其他细分环节优质龙头晶盛机电、捷佳伟创、迈为股份、中信博、爱旭股份等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。