下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要

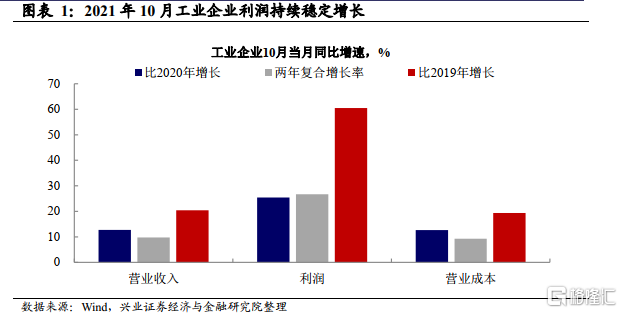

1—10月份,全国规模以上工业企业实现利润总额71649.9亿元,同比增长42.2%,比2019年1—10月份增长43.2%,两年平均增长19.7%。我们对此点评如下:

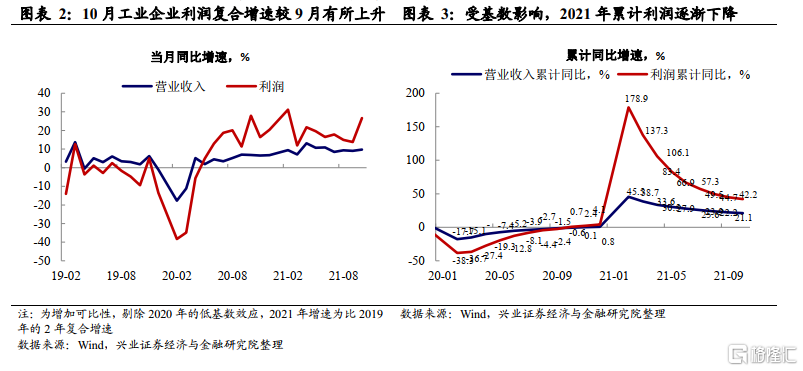

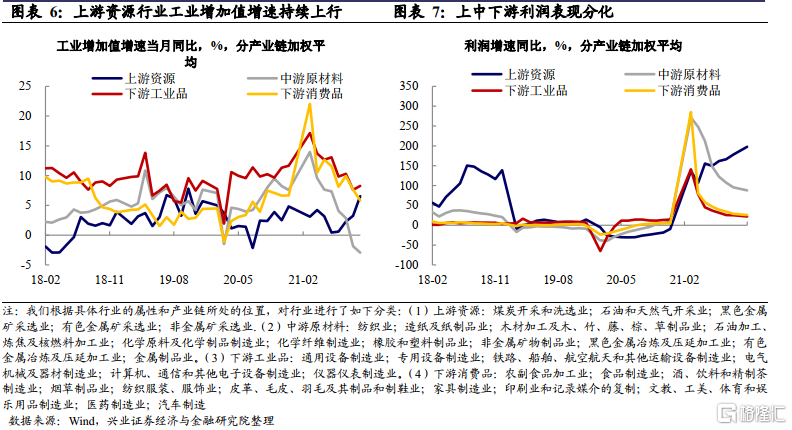

10月工业企业利润稳中有升。10月份,全国规模以上工业企业利润同比增长24.6%,较上月加快8.3%,连续两个月回升;两年平均增长26.4%。随着保供稳价、助企纾困等政策措施的有力推进,工业企业成本压力有所回落,经营状况整体明显改善。从结构上来看,“双控”等政策对中上游生产的影响较上月有所减弱,下游消费品制造业利润亦有所好转,但增速仍然相对较缓。在PPI-CPI剪刀差进一步扩大的背景下,行业间仍然呈现出利润表现的分化。

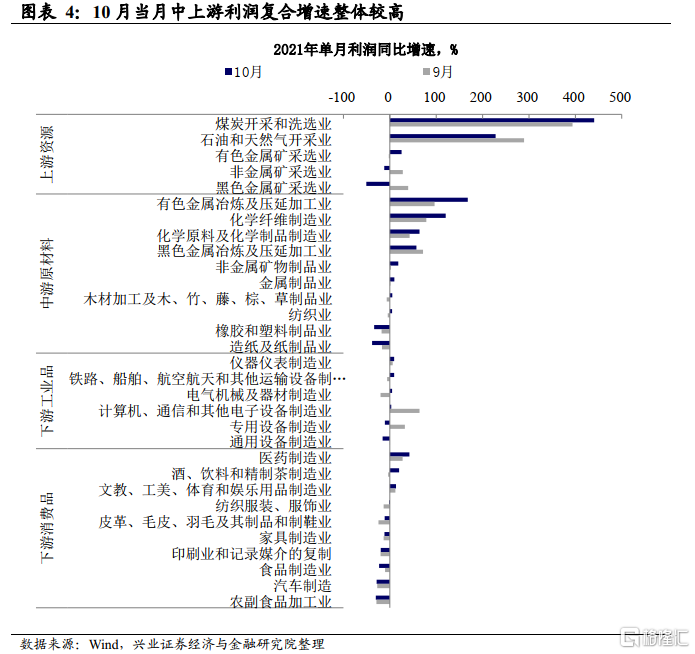

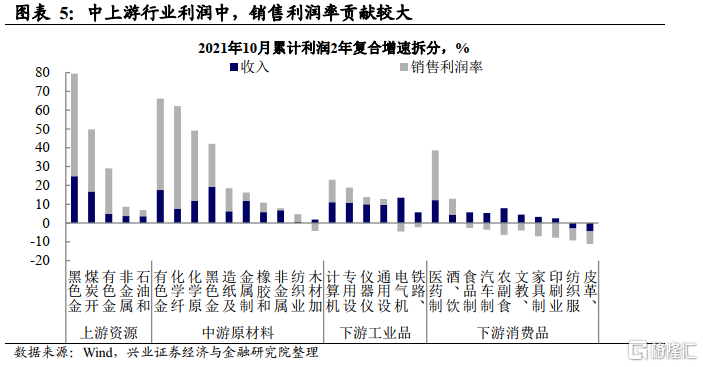

“双控”叠加保供稳价,采矿业、原材料制造业利润增长明显加快。10月份,在PPI高企的背景下,采矿业、原材料制造业利润同比分别增长2.81倍、56.1%,均明显高于工业平均水平,增速较上月分别加快51.7%和18.4%。随着煤炭产能核准加快、煤炭扩产保供的积极推进,煤炭开采和洗选业利润增速持续加快,煤炭行业利润同比增长4.38倍,增速较上月加快69.6个百分点。中游原材料制造业中,有色金属制造业领跑,利润较去年同期增长1.68倍;钢铁行业利润增长57.3%,亦保持快速增长。

下游消费品制造业利润有所改善,但PPI向CPI传导仍然较缓。10月消费品制造业利润回暖,由上月同比下降转为增长3.6%,其中,酒饮料、烟草、纺织行业利润分别增长19.5%、11.1%、4.5%,均为由降转增。然而,在10月PPI-CPI剪刀差继续创历史新高的背景下,上游涨价向下游传导的路径仍然不通畅,成本上升叠加价格约束下,下游行业利润增速仍然相对较缓。往后看,大宗商品价格在国家政策调控下已现下降趋势,且保供稳价政策下,供需紧平衡可能逐渐得到缓解,下游行业成本压力有望进一步缓解。

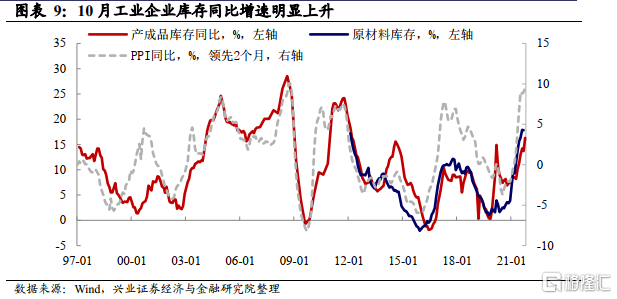

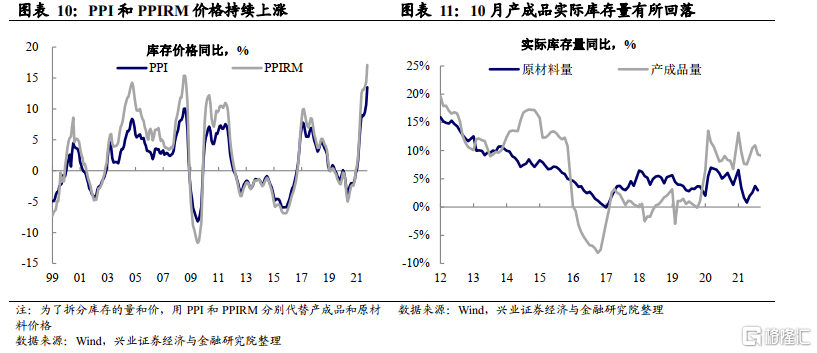

产成品库存增速继续上升,需关注供给约束背景下库存周期逻辑的变化。10月产成品库存同比增速16.3%,产成品库存增速继上月轻微下降后,再次出现较快上涨。拆分库存的量价来看,库存受到价格的支撑作用明显,而库存实际数量的变化仍需要持续关注。在当前PPI快速上涨的背景下,10月产成品实际库存增速或有下降。当前中国正处于经济动能回落和供给约束叠加下的特殊时期,企业补库存的行为和意愿可能会受到影响。未来需持续关注大宗价格和出口两条主线的边际变化对工业企业利润的影响以及未来库存增速的变化。

风险提示:全球疫情不确定性,国内外经济形势及政策调整超预期变化。

风险提示:全球疫情不确定性,国内外经济形势及政策调整超预期变化。70004