下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

2021年10月规上工业企业利润当月同比增长24.6%,环比增速为10.8%,较9月继续边际回暖。供给端压制略有缓解,量的贡献有所提高,但价格仍是利润的主要支撑。

分具体行业看,盈利分化尚未改善,上游行业利润占比再度升至高点。上游行业的利润高增速,仍是由于高价,保供稳价政策持续推进,价格支撑力度或将减弱,但量或将出现回升。中下游行业中,需求较为旺盛、价格传导较为顺畅的电气机械、电力热力、酒饮料茶、纺服等行业利润增速上行。

展望下一阶段,经济的供需关系发生了边际变化,供给虽然仍然受到限制,但当前需求或存在下行压力,对企业利润可能存在一定冲击。需求端政策调整,需要供给端政策首先放松,才能减少滞胀的风险,打开货币政策空间。

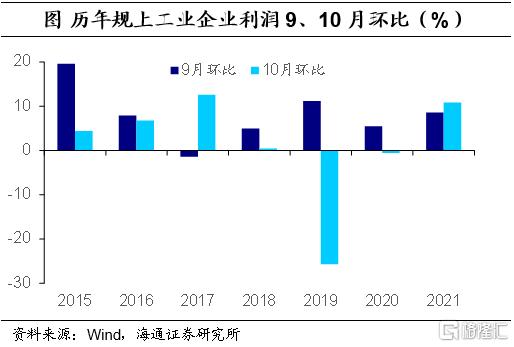

工业企业利润增速继续回暖。2021年1-10月规上工业企业利润累计同比增长42.2%,两年平均增速为19.7%。10月规上工业企业利润当月同比增长24.6%,较8月提高8.3个百分点,连续第二个月回升,两年平均增长率为26.4%,显著高于9月的13.2%,这部分是由于去年10月的高基数。10月工业企业利润环比为10.8%,自9月环比回正后继续上行。整体来看,同比和环比均反映工业企业利润增速继续边际回暖。

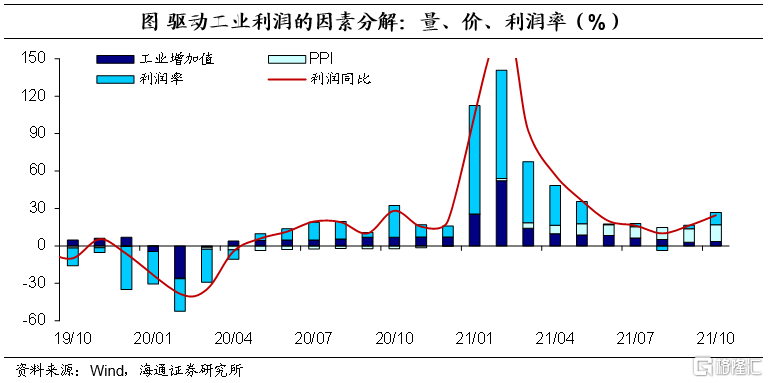

供给端压制略有缓解。10月全国规模以上工业增加值同比实际增长3.5%,相比9月略有提高,我们之前的报告《消费回暖:主要靠涨价——10月经济数据点评》提到,10月限产组的生产增速已经出现回升,而非限产组生产增速继续下滑,这说明当前供给端的压制已出现缓解,生产量对利润的贡献较之前略有提高。

价格仍是利润的主要支撑。10月PPI同比再创新高至13.5%,环比涨幅也达2.5%的历史最高值,涨价也同时部分向下传导,10月CPI同比回升至1.5%,环比涨幅0.7%,部分行业价格的抬升仍是企业营收增加、利润增厚的主要来源。单百元营收的成本和费用双双下降,企业盈利空间有所打开,营业利润率明显改善,当月值为7.4%,同比增速达17.5%,为年内最高值。

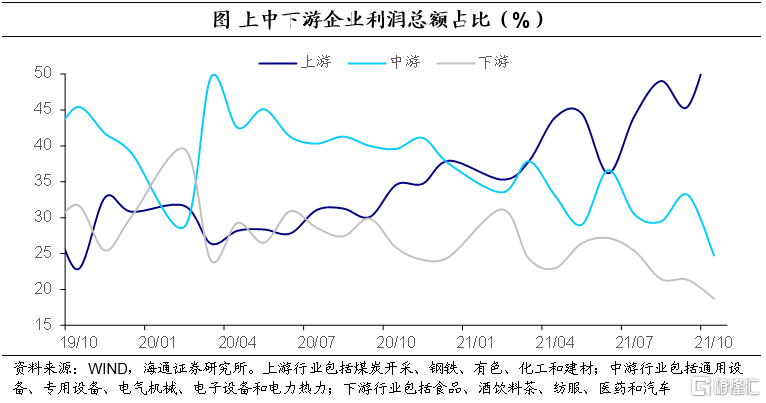

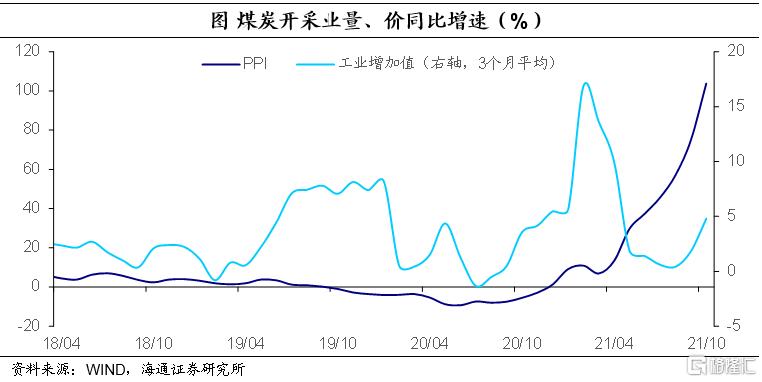

分具体行业看,盈利分化尚未改善,上游行业利润占比再度升至高点。10月上游企业利润占比为56.5%,较9月的45.5%大幅上升,中游装备制造业和下游消费品制造业的利润占比均有所下滑,这说明行业上游与中下游的分化仍在持续。这主要是由于,10月的价格上涨主要还是集中在煤炭、黑色和有色冶炼、建材等上游高能耗行业,同时,海外原油涨价也带升了石化产业链的原材料价格,这使得上游利润继续增厚,而中下游行业由于成本原因,盈利空间仍受一定挤压。

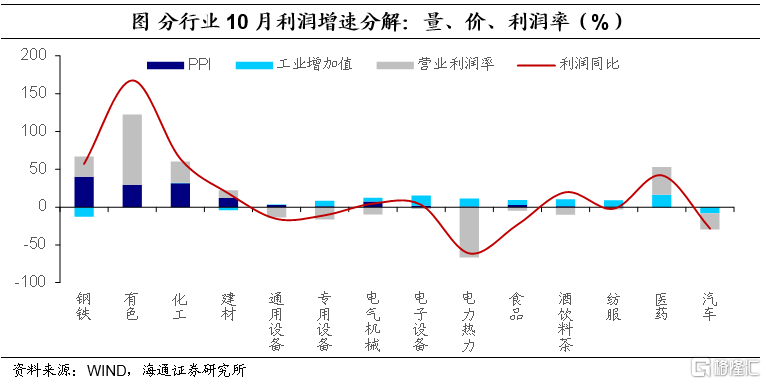

从量、价、利润率分解来看各具体行业利润增速变化的原因,上游行业的利润高增速,仍是由于高价。但值得注意的是,我们在报告《水泥库存继续攀升——国内经济政策跟踪》中提到,随着保供稳价政策的持续推进,煤炭价格已开始出现回落,海外需求受疫情影响存在不确定性,油价也出现下滑,我们预计,下一阶段价格对上游利润的支撑或将减弱,但随着供给端压制放松,量或将出现一定回升。以煤炭行业为例,近期决策层多措并举推动煤炭增产增供,煤价自10月中下旬见顶回调,而量有所回升,对利润增速有一定贡献。

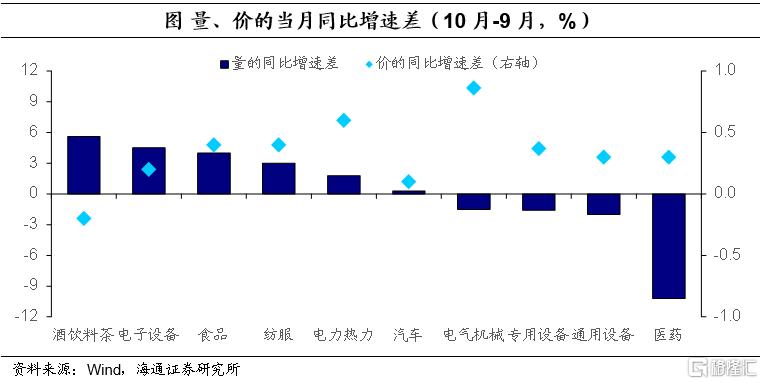

中游的电气机械、电力热力,下游的酒饮料茶、纺服、医药、汽车行业,同比增速均较9月有所回暖。从原因来看,一方面是需求改善促进量的增加,“双11”等消费促销活动、疫情暂时缓解,都带来需求端的短期改善,从量上看,酒饮料茶、电子设备、食品、纺服等行业生产增速较9月出现明显增加,提升了营收和利润。

另一方面,部分行业价格传导较为顺畅,涨价对利润构成支撑。涨价较明显的是电气机械、电力热力、纺服和食品行业,前三个行业主要是由于需求旺盛,叠加原材料涨价;而食品价格上涨,还部分由于涝情对供给的冲击。值得注意的是,前期表现较好的出口主导型行业,如电气设备、专用设备等,呈现了量缩价涨的趋势,这与我们之前的报告《涨价贡献仍大——2021年10月外贸数据点评》是一致的。

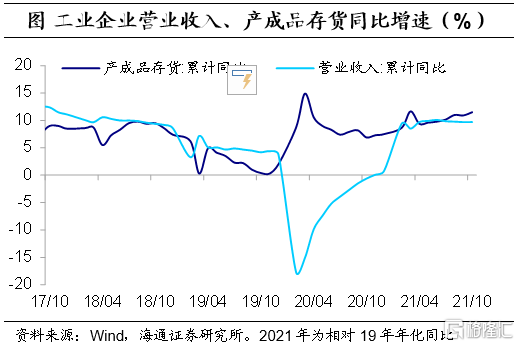

库存回补。1-10月工业产成品存货增速为16.3%,较9月的13.7%出现明显上行,两年平均增速为11.5%,较9月略有提高。这部分是由于前期煤炭等低库存下,供给端放松带来的库存回补,同时,水泥库容比、钢铁钢厂库存也继续回升,当前整体库存水平处于较高位置。与此同时,受益于短期需求端改善,营业收入增速有所回暖,当月同比增速由上月的11.3%升至12.7%。

下一阶段压力从供给端转向需求端,需关注需求端变化。我们在专题《供给和需求:哪个下行多?》中曾指出,四季度以来,经济的供需关系发生了边际变化,供给虽然仍然受到限制,但当前需求或存在下行压力,尤其是内需压力相对较大。房地产基本面的底部可能尚未到来,投资需求仍将处于低位;虽然10月消费需求短期回暖,但10月底的点状疫情发生、当前南非Omicron变异株的出现,后续消费需求的改善存在一定的不确定性。需求下行,一方面上游原材料价格将从高位回落,对利润造成一定冲击,另一方面,中下游企业可能面临量价齐跌、利润压缩的局面。面对下行压力,预计政策会转向稳增长。但是需求端政策的调整,需要供给端政策首先放松,才能减少滞胀的风险,打开货币政策空间。