下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年终岁末之际,行业龙头栏目特别推出行业年度复盘系列文章,对过去一年各行各业进行复盘和总结,并展望未来行业发展趋势。本系列共涉及10多个行业,将在未来一周内陆续发出,敬请关注。

一、

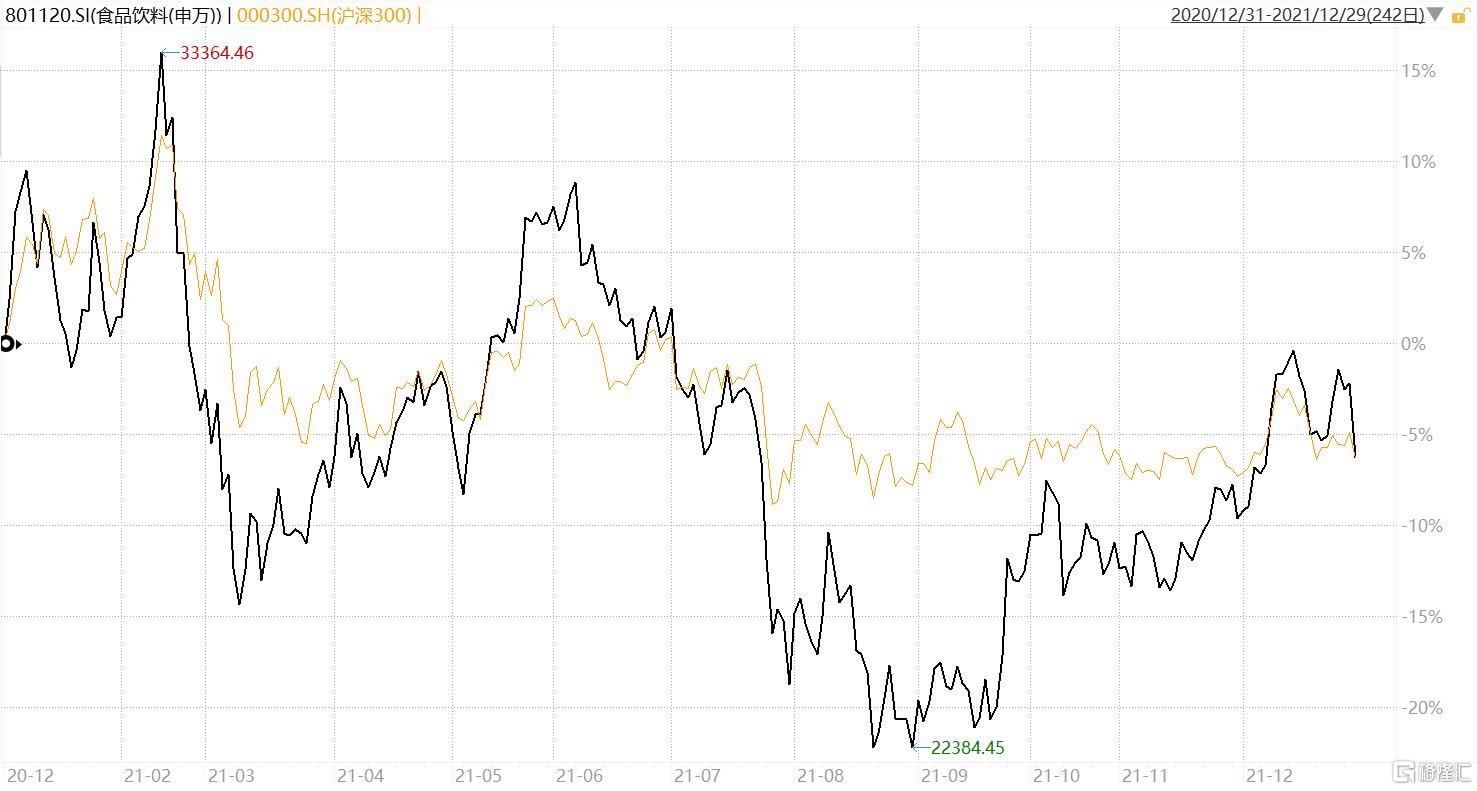

2021年食品饮料的走势概括来说,凤头(开局尚好)、蛇腰(中间潦倒)、豹尾(年末翻盘),最终截至到1229收盘,整体跌了6.23%(用申万食品饮料指数衡量),还略跑赢了沪深300指数。

食品饮料(申万)VS沪深300指数

当然,整体会掩盖各细分领域的惊涛骇浪,所以我们细分来看下。

先说凤头,食品饮料整体来讲,显然拐点在218。但细分来讲,凤头的终结点各有不同。

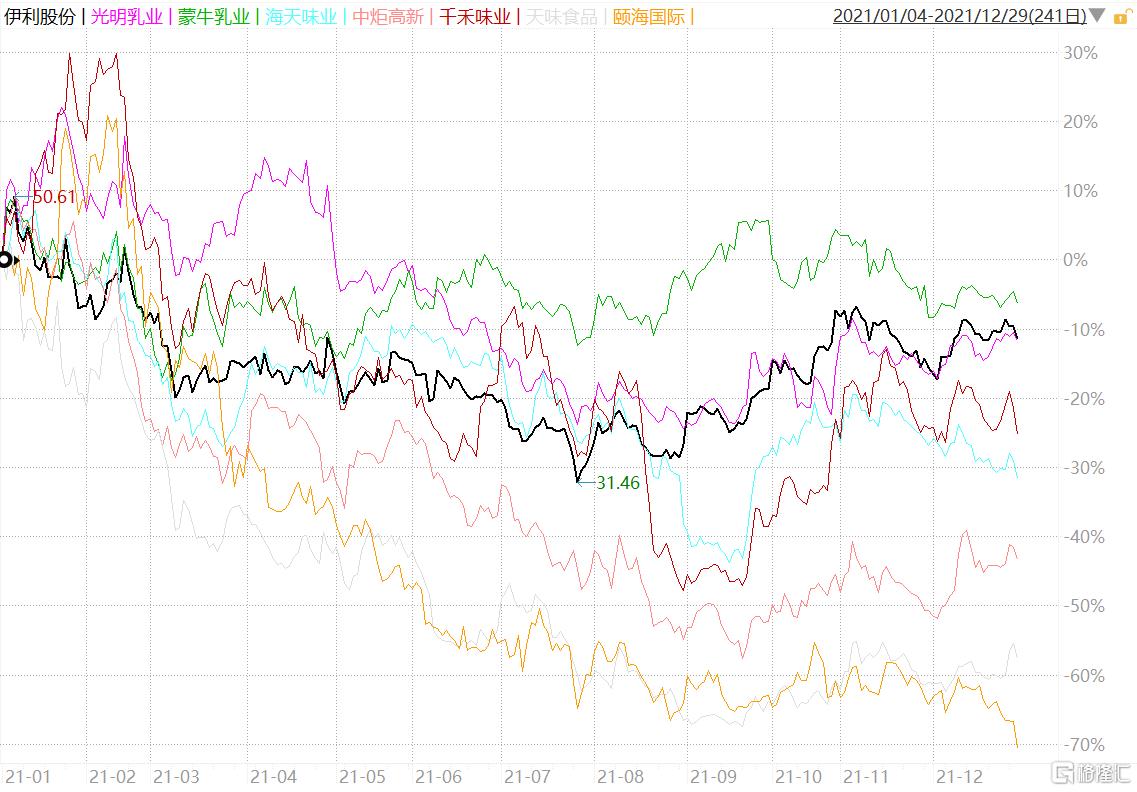

大众食品饮料,大多数2021年差不多出道即高峰,典型如伊利为代表的乳制品板块和海天为代表的调味品板块,都在1月8号前后见顶。

乳制品和调味品主要公司2021年股价走势

休闲食品饮料本身就不是一个行业,而是非常多的子领域组成,因此基本没有整体逻辑,凤头没有规律性。挑几个大的说,绝味食品是218,洽洽食品2月初,东鹏饮料今年5月上市的,新股效应下,走到7月初才开始下跌,桃李面包开年就差不多开始跌了。而像养元饮品和承德露露,一来估值低,二来受美股一家植物蛋白饮料上市炒作影响,今年反而走得不错,到9月才开始步入调整。

休闲食品饮料主要公司2021年股价走势

食品饮料比较强的两个大板块,一个是啤酒,一个是白酒。啤酒的凤头终结点在7月前后,虽然218崩了一波,但随后展开了非常强劲的反弹。

啤酒主要公司2021年股价走势

白酒内部又有分化,茅五泸218结束了凤头,后面虽然有反弹,始终没有收复218崩盘。汾鬼舍得水井坊都收复了218高点,走到了7月。洋河今世缘古井迎驾口子窖几个区域酒跟海天伊利一样,出道即高峰。不过后面迎驾因为估值低,业绩又非常亮眼,反而一路创出了新高,口子窖也走了一个漂亮的豹尾。

高端白酒茅五泸2021年股价走势

次高端汾鬼舍得水井坊2021年股价走势

区域酒洋河今世缘古井迎驾口子窖2021年股价走势

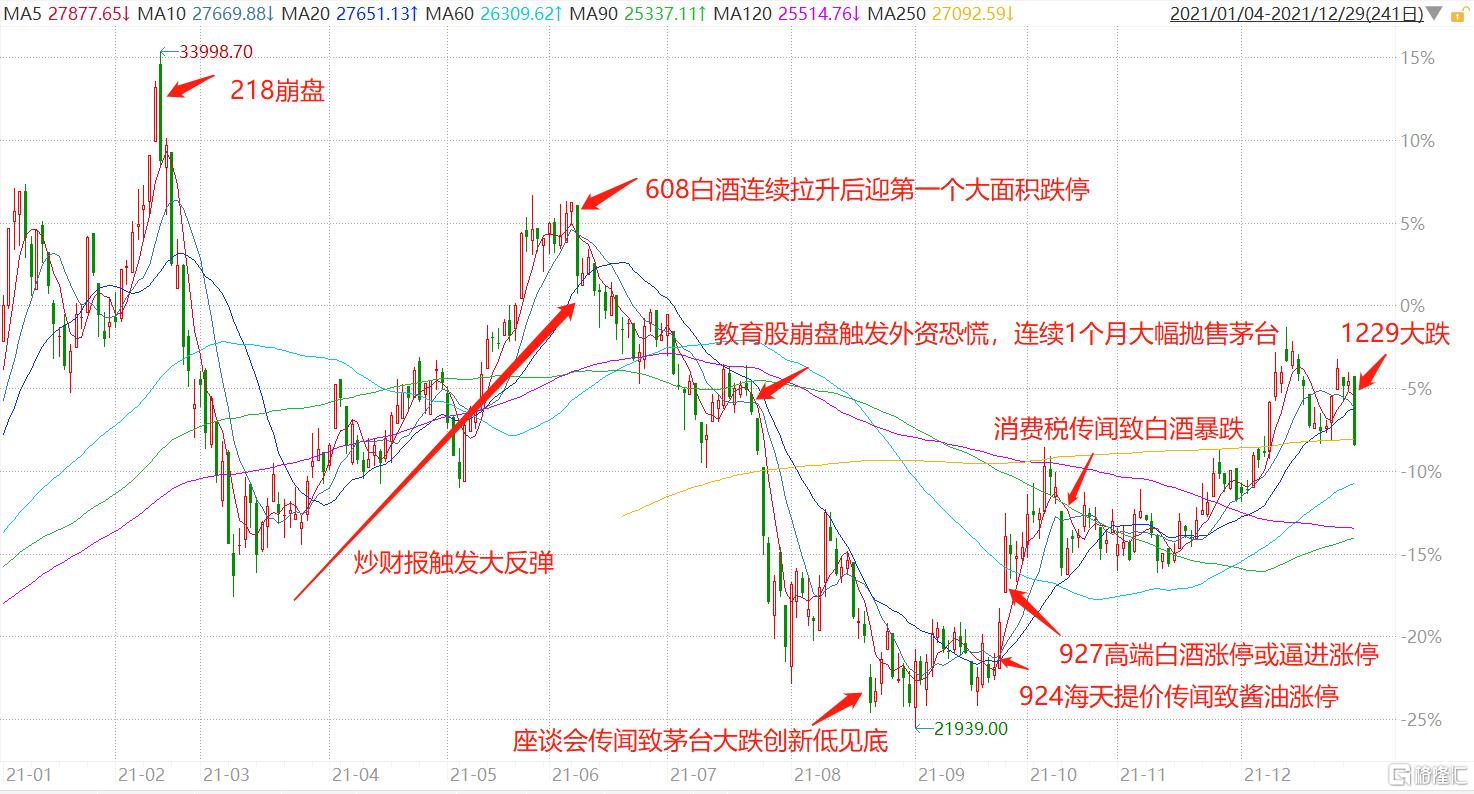

608是白酒氛围的一个改变,当天白酒连续拉升后,迎来第一个大面积跌停。722是一次比较彻底的改变,主要是由教育股的崩盘触发了对中国商业底层逻辑的恐慌。

这两个时间点也是食品饮料正式进入蛇腰的时间点。白酒开始崩,啤酒也开始崩,调味品和乳制品4、5月大反弹中疲软,然后跟着继续崩了。蛇腰时间持续到820,当天因为一个市场监管局的座谈会消息导致茅台低开创新低见底。

随后食品饮料进入低位震荡,直到924,开启了豹尾行情。开启豹尾有两个标志性事件,一个是923市场传闻海天提价,但直到924才发酵,924三家酱油涨停。一个是924盘后茅台的临时股东大会引必了市场对茅台提价的遐想,927三家高端白酒涨停或者接近涨停。由此就先后开启了大众食品饮料提价逻辑和白酒提价逻辑的行情。

整体的大众食品饮料提价逻辑在11月4号结束,随后一些竞争格局好的,需求端没问题,提价顺利的板块,走出了第二波行情,如洽洽食品、安琪酵母等,而需求端没恢复提价并不顺利的调味品板块,则还在回撤中。白酒10月中旬到11月上中旬因为消费税,茅台批价大跌等因素偏震荡,直到11月下旬才正式开启茅台提价逻辑主线行情。年尾最后几天又因为提价不确定性导致白酒回调。

2021年食品饮料时间线

这是今年的大概行情时间线。那为什么会走成这样呢?

二、

食品饮料今年会走出这样,概括来说,有以下几点原因:估值之慌、格局之变、成本之伤、疫情之扰。

先说估值之慌,2021年开局,食品饮料的估值就变得非常高了,比如伊利股份吧,到年初达到了42倍,过去10年最高。

伊利股份过去10年估值水平

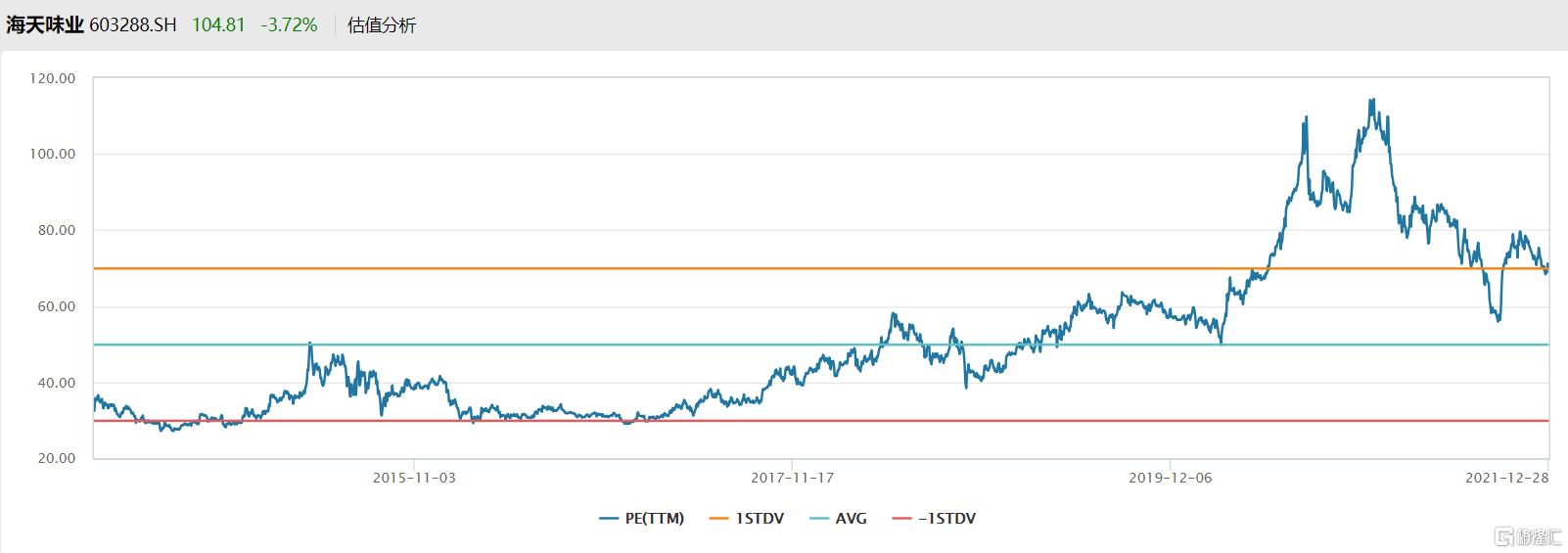

而伊利还是最不夸张的,海天味业年初到了112倍,在过去海天基数不高的情况下,海天也基本是保持20%的增速,我们不可能期待后面高基数下,海天的业绩反而有超爆发力,但市场就是给到了112倍的惊人估值。

海天味业过去10年估值水平

然后讲茅台,到218的时候,茅台到达了70倍。

贵州茅台过去10年估值水平

其它不一一列举,总之到今年年初的时候,多数食品饮料企业的估值已经到了惊人的地步。有点负面事件,就很容易触发杀估值的恐慌。而正好,今年还真有诸多鬼故事,我们一一来讲。

其一是格局之变,这块的典型有调味品、奶酪、鸡尾酒等。奶酪和鸡尾酒在国内都还属于比较小,但成长性非常好的行业,里面各有代表性企业妙可蓝多和百润股份。如果投资人有印象,妙可蓝多大跌就是5月一个调研纪要开始的,虽然后面妙可蓝多否认了这个纪要的真实性,但无可否认的是,妙可蓝多吃完了早期做奶酪棒的先发红利,现在更多竞争对手进来,行业短期内不可避免生变。

妙可蓝多2021年股价走势

鸡尾酒也是类似,百润股份吃了一波鸡尾酒从夜店向流通渠道铺的放量红利,但这同样降低了鸡尾酒的进入门槛。百润占了行业80%的市场份额,但百润其实也就20亿的规模,也就是当前行业也就25-30亿的规模。这要么就是一个做不大的行业,如果可以做大,随着进入门槛的降低,更多的竞争对手切入是必然的。

调味品的格局之变就更有意思得多,它不仅体现在竞争对手涌入的格局之变,也体现在社区团购这一新渠道崛起对旧有经销体系的冲击。基础调味品,像酱油受到社区团购的冲击更大,而复合调味品则更受竞争对手涌入的冲击。原因主要是后者生产门槛低,消费者粘性也弱。

所以我们可以看到,复合调味品跌得最惨,天味颐海都是60、70的跌幅,基础调味品30、40的跌幅。妙可蓝多和百润股份全年跌幅并不算大,分别是2个点和17个点,只是从最高算起,回撤巨大,它两会不会在格局生变中业绩变差,其实还是未知数,只是有这个苗头,就怪不得杀估值了。

其二是成本之伤,这个基本上大多数大众食品饮料受到原材料成本上涨的影响,体现在报表端就是增收不增利,调味品自不用说,像酵母、榨菜、冷冻烘焙等莫不受这个影响。比如安井,看营收端,增速不错,但利润端的增速就波动大,立高也是比较典型的增收不增利。

安井食品财务摘要

立高食品财务摘要

其三是疫情之扰,这里不仅包括新冠疫情,也包括自然灾害,像水灾。啤酒从7月份开始走弱,主要就是在这两个因素影响下,啤酒的需求走弱。

基本面上来说,年初走到年尾,目前还没看到鬼故事的,主要就是大多数白酒、伊利蒙牛等。它们的下跌主要是估值之慌,加点情绪面的冲击(如海外教育股的崩盘、共同富裕等因素导致市场认为茅台不可能再依商业逻辑行事提价)。当这些因素有消失迹象,它们就迎来了反弹,如924后的白酒,中报后的伊利。

当然,白酒也非完全没有基本面鬼故事,如五粮液,明显Q3的业绩是低于预期的,纠其原因,主要是下半年管理上面的问题,导致价格体系管理松了,尤其像经典五粮液的价格体系非常混乱。

总之,今年的食品饮料,就是在估值之慌下,叠加各种鬼故事,走了一波深度熊市。它提醒我们,无论多么看好,估值上的安全边际还是要顾及的。

那在这个凤头蛇腰豹尾后,2022年怎么看?

三、

首先要指出的一点是,尽管是经历了一波深度熊市,食品饮料的估值依然不便宜,只是比21年开局要稍好点。

这不是食品饮料单独的问题,而是整个A股的问题,当前A股但凡有点格局,未来前景又不错的公司,基本估值不便宜。可以说,A股今年的食品饮料,尽管一片狼藉者居多,但也只是从泡沫估值杀到了合理估值,甚至部分依然是合理偏贵估值。

所以,对2022年的食品饮料,放弃继续拔估值的幻想,有是意外之喜,而不杀则是万幸。

在当前估值下,第一我们要选明年基本面没问题的,第二要选更长期确定性大的。前者躲避明年的基本面杀,后者是假如A股整体开启杀估值,我们唯一能在乱市中瞄定的锚。

按这个逻辑,我们来一一过下食品饮料领域各行业。

先说白酒,大多数白酒明显符合第二个条件,但第一个条件却难说。明年的宏观面,经济大概率承压,否则央行也不会已经由年初的偏紧转向偏松。高端白酒和次高端白酒相当一部分是用于经济活动的企业招待中,经济持续下行会影响到这个量。这里面,次高端受的影响又更大,因为高端更偏向送礼,而次高端更偏向宴饮,经济即使下行,一般也不会立马断了送礼需求。所以从稳健角度讲,高端会更好,这里面确定性最大的是茅台,因为它基本不用担心需求量问题,眼下对它的关注点还是在它能不能提价。当然,也可能经济在政府一系列财政刺激下并没有预期的差,这个就是要持续追踪了。

再说啤酒,啤酒的竞争格局非常好,产品结构升级也是大趋势,明年疫情缓下,餐饮端恢复,啤酒的基本面大概率没问题。所以,啤酒符合上面两个条件。但在这样的估值下,降低收益率的期待。

然后就是调味品。

榨菜与酵母也符合上面两个条件,对它们的关注点还是明年的利润端到底会有多大的弹性,今年下半年它们已经提价了,考虑其竞争格局,明年大概率利润端会有体现,但空间会有多大,还要看原材料端会不会有配合。所以,关注原材料价格的拐点,配合这个可能能有更好介入时间点。

酱油符合上面第二个条件,第一个条件并不是那么确定,需要关注海天的提价传导情况。

复合调味品第二个条件整个行业满足,但因为进入门槛低,消费者粘性又弱,个体公司的格局难定,只能持续追踪。优势是今年的跌幅够大,估值杀下来了,今年下半年竞争格局有微微向好,像海天这样的企业都选择退出了火锅底料。但明年是否有业绩拐点难说,尤其像海底捞占比较大的颐海国际,还是要看到餐饮端的恢复。明年一看原材料价格有无拐点,二看餐饮端的复苏情况。

冷冻品也差不多是这个逻辑,不管是预制菜、速冻品、冷冻烘焙,主要看原材料端是否有拐点,从而提供更大的利润端弹性。

乳制品板块符合上面第二个条件,关于第一个条件,因为乳制品企业的净利润率偏低,成本和费用很容易导致利润端的弹性。就明年来说,Q1季度因为冬奥会,预计销售费用会投得较多,从而导致净利润端可能不太好。另一方面,原奶价格目前高位震荡,没继续上行,行业目前的看法是明年下半年开始,可能原奶价格下行,这预计会降低成本,对毛利率有改善,从而导致净利润端可能改善。

休闲食品饮料基本各有千秋,讨论行业性的东西没多少意义,具体公司具体分析。

另外,有潜在关注机会的,顺鑫农业和燕京啤酒,都北京国资委下面的企业,看有无改革机会。像顺鑫农业已经宣布剥离地产,但到底能不能找到接盘方,不好说。

这是食品饮料的大概看法,整体来讲,降低期望。