下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

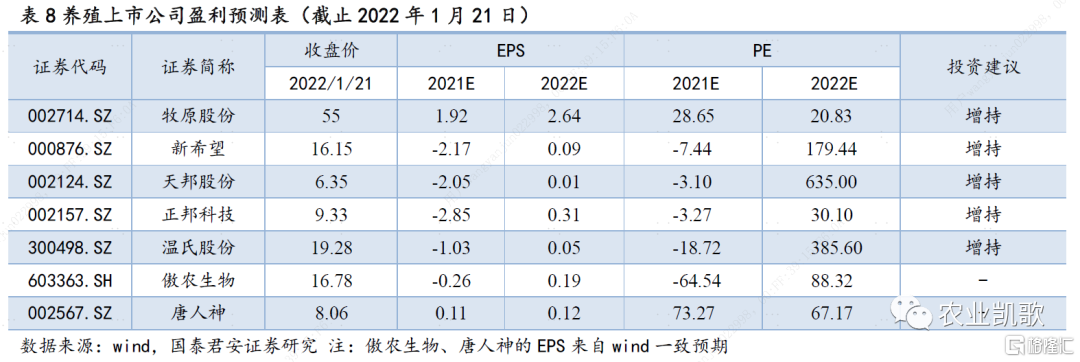

投资建议:产能去化加速将在春节后展开,重申“第二波已开启”、“一季度为黄金配置期”、“上半年比下半年好”的观点判断,维持前期对板块反转的判断,猪周期反转预期提升将持续加速。继续推荐生猪养殖板块贝塔机会,推荐标的:牧原股份、温氏股份、正邦科技、天邦股份、新希望等,受益标的傲农生物等。

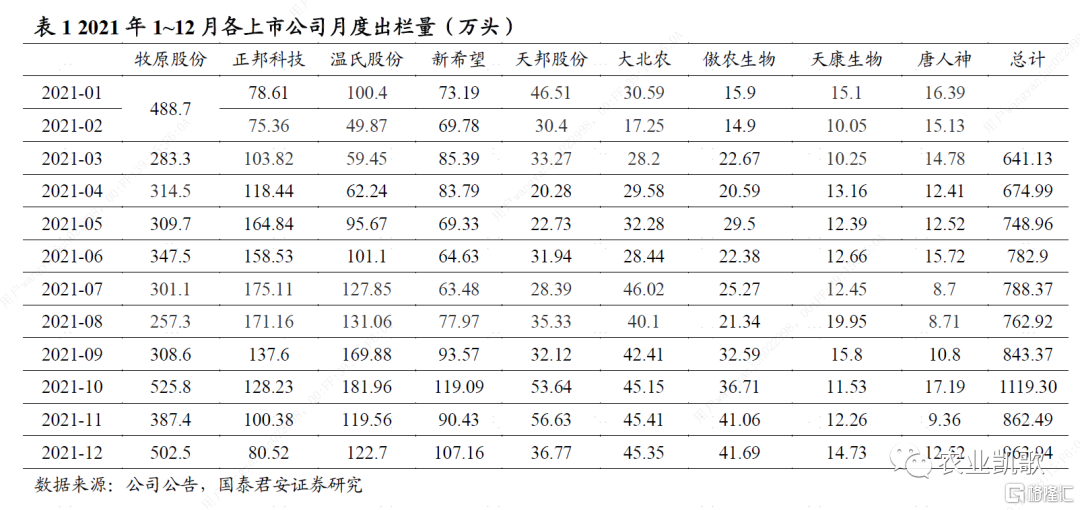

出栏量:12月出栏量普遍增长,仔猪销售量继续下降。从各公司出栏量上看,大部分上市公司12月出栏量环比增长,从总量来看,9家上市公司出栏总量环比11月增长。12月仔猪销售量环比继续降低,从牧原股份、天康生物、唐人神等公司的仔猪出栏数量来看,仔猪月度销售量环比11月降低,说明仔猪销售遇冷,盈利能力持续下降。

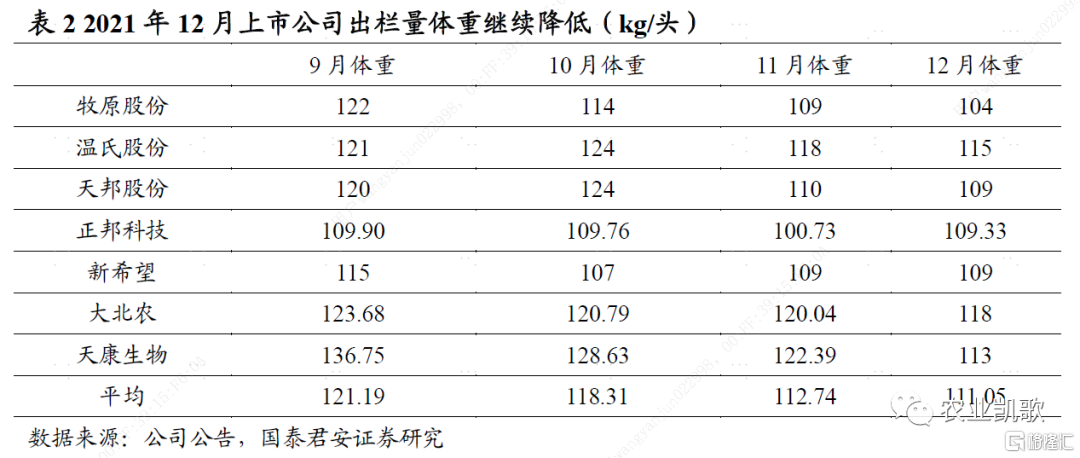

出栏体重:12月产能出清继续,体重持续降低。12月体重继续降低,我们认为原因为:1)降低出栏体重以应对不断降低的猪价,逐步降低体重以减少亏损;2)产能退出,提前出栏,部分公司资金压力大,产能被动出清,如清退租赁场或者收缩农户规模等使得出栏时间提前,体重变轻。

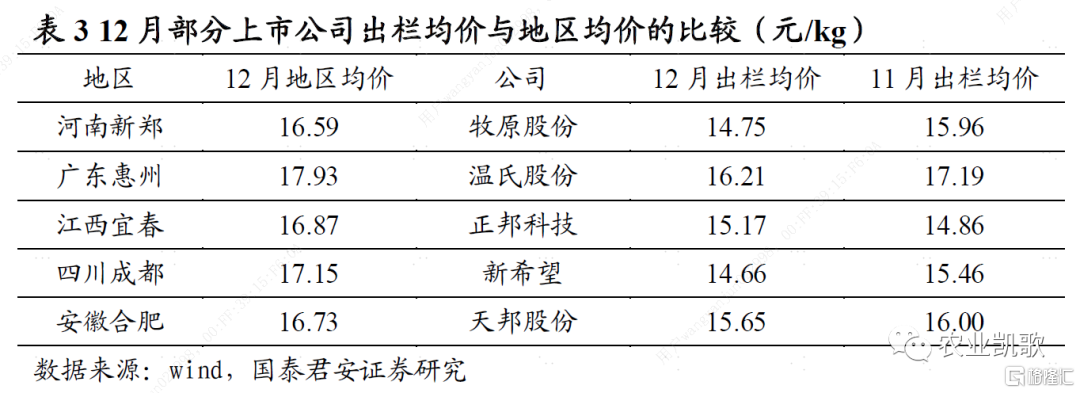

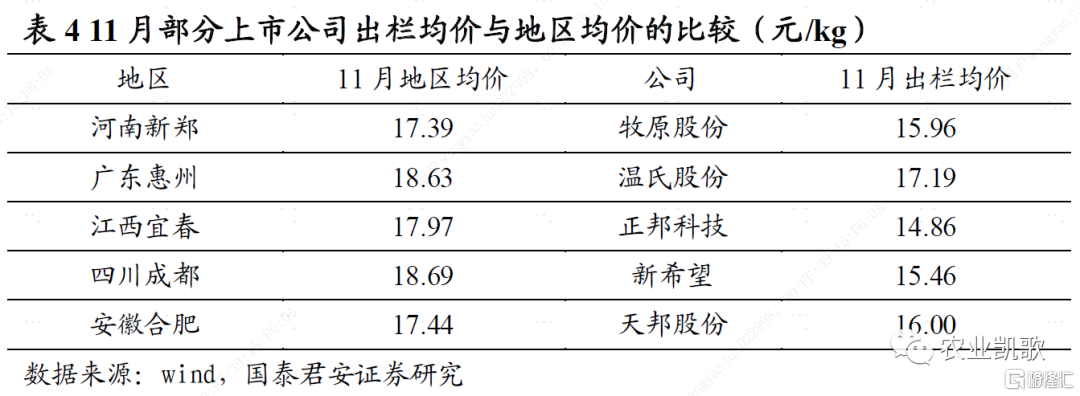

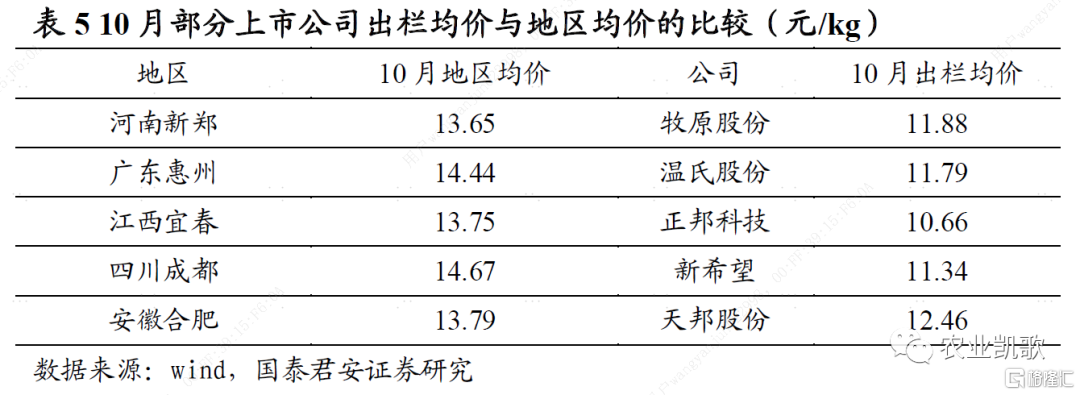

出栏价格:从价格看,产能继续去化,但去化幅度弱于10~11月。12月从出栏均价看产能去化继续,部分公司出栏价格明显低于主销区均价,原因为:1)部分公司收缩产能,出栏体重降低,低体重猪出栏价格不高,拖累整体售价;2)淘汰母猪比例较高,低效母猪的淘汰将会大大拉低月度出栏均价。12月仍在产能淘汰,但去产能幅度低于10月、11月,原因为12月5家上市公司出栏均价与产区均价的差距较10月和11月缩小,即12月正常出栏的育肥猪占比提升,淘汰母猪等低价猪对价格拖累较小。

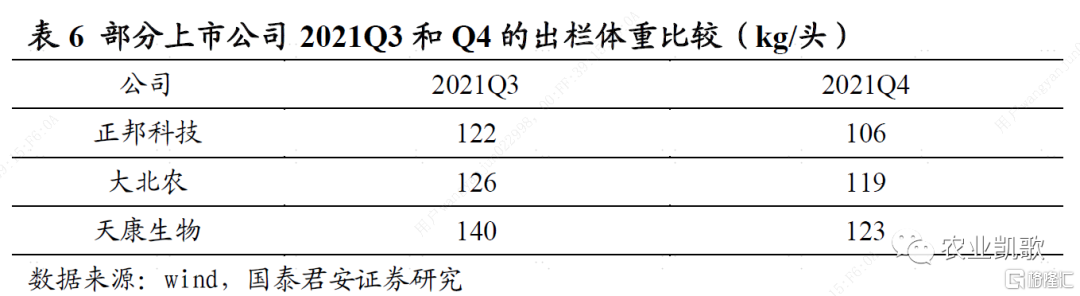

2021Q4价格环比上升,产能去化幅度更大。从上市公司角度,2021Q4供给去化幅度高于三季度,主要表现为低效产能去化和出栏猪的体重降低。低效产能去化表现为,上市公司出栏价格低,并出现了异常低的出栏体重;正常出栏猪体重的降低,从2021Q4平均体重降低得以体现,平均体重降低减少了整体猪肉供应量。

风险提示:疫情风险、禽畜价格波动风险、原材料价格波动风险、生物资产减值风险、偿债风险

一、12月出栏普遍环比增长

12月出栏量普遍增长。从各公司出栏量上看,大部分上市公司12月出栏量环比增长,仅有两个公司出栏量环比下降;从12月总量来看,9家上市公司出栏总量环比11月增长。

12月仔猪销售量环比继续降低。从牧原股份、天康生物、唐人神等公司的仔猪出栏数量来看,仔猪月度销售量环比11月继续降低,说明仔猪销售遇冷,仔猪盈利能力持续下降。

二、12月出栏体重继续下降

12月出栏体重继续降低。从2021年9月到12月,我们可以看到上市公司出栏的育肥猪体重持续下降,我们认为体重降低的原因为:

1)降低出栏体重以应对不断降低的猪价。通过能繁母猪数量和新生仔猪数量推断,2022年春节后可能再一次遭遇猪价低点。因此上市公司逐步降低平均体重以减少亏损。

2)产能退出,提前出栏。部分公司资金压力大,产能被动出清,如清退租赁场或者收缩农户规模等使得出栏时间提前,体重变轻。

三、12月继续去产能,幅度低于10月、11月

低体重猪提前出栏或淘汰母猪等原因造成12月出栏均价较低。12月部分公司价格明显大幅低于主要销售区域均价,可能存在以下原因:1)部分公司收缩产能,出栏体重降低,低体重猪出栏价格不高,拖累整体售价;2)淘汰母猪比例较高,低效母猪的淘汰将会大大拉低月度出栏均价。

12月仍在产能淘汰,但去产能幅度低于10月、11月。比较10月~12月出栏均价可得,12月5家上市公司出栏均价与产区均价的差距较10月和11月缩小,即12月正常出栏的育肥猪占比提升了,淘汰母猪等低价猪对整体价格拖累较小。因此,2021年12月仍然在去产能,但是幅度低于10月、11月。

四、2021Q4价格环比升高,但是供给去化幅度大

2021Q4全国生猪价格15.48元/公斤,环比2021Q3上涨0.65元/公斤,但是2021Q4的供给端去化幅度更大:

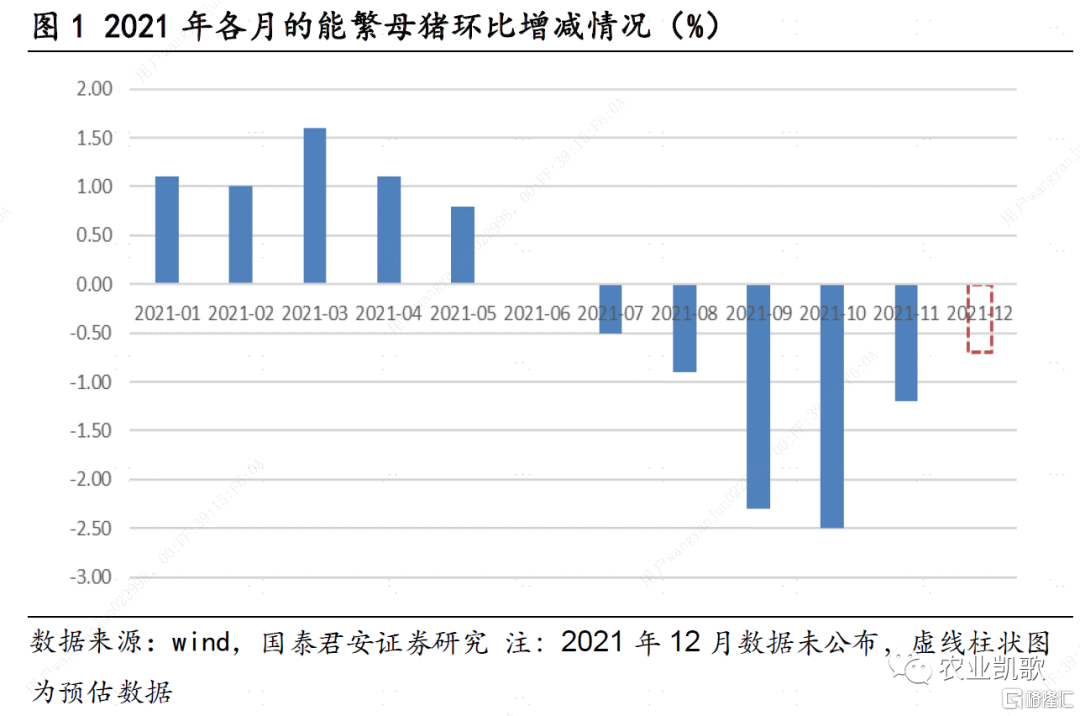

1)从行业宏观数据来看,2021Q4行业能繁母猪存栏去化幅度大。2021Q4行业能繁母猪存栏量累计下降超过4%,2021Q3行业能繁母猪存栏累计下降3.7%,因此即使猪价走高,养殖户利润转正,但是由于现金流紧张和成本整体抬高,行业去产能的趋势仍旧持续。

2)上市公司角度,2021Q4供给去化幅度高于三季度,供给去化表现为两方面,低效产能去化和出栏猪的体重降低。低效产能去化拉低了上市公司出栏价格,并出现了异常低的出栏体重;正常出栏猪体重的降低,也减少了猪肉供应量。因此两方面均造成2021Q4供给去化幅度更大。

五、2021年出栏量同比上升,成长性仍在

2021年9家上市公司年度出栏量均同比增长,且2021年9家公司合计出栏量同比增长72%,占全国总出栏量6.7亿头的14%。各公司出栏成长性较强,龙头公司市占率持续上升。

六、投资建议

产能去化加速将在春节后展开,重申“第二波已开启”,“2022年一季度为黄金配置期”,“2022年上半年比下半年好”的观点判断,维持前期对板块反转的判断,猪周期反转预期提升将持续加速。继续推荐大养殖板块贝塔机会,推荐标的:牧原股份、温氏股份、正邦科技、天邦股份、新希望等,受益标的傲农生物等。