下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新能源车行业,是2021年里少数几个能全年维持狂奔状态的赛道之一。

但即使如此,在最近一个多月来,这个无比高光的板块也开始跟着市场震荡回落,好几家汽车巨头都跌超了10%甚至更多。

不仅是中国车企,美股的特斯拉在攀升万亿美元市值大关之后,在近两月同样大幅波动调整,多空交战。

所谓潮起潮落、盛极交替的周期轮回是历史发展必然规律。

太阳底下无新鲜事,资本疯抢时代红利最终泡沫撑爆的戏码,已一遍又一遍在资本市场上演了无数次,这两年的房地产、光伏、教育、养猪...莫不如是。

新能源车从早年的靠补贴维系,到如今全球开花,并替代燃油车成为人类出行工具的新未来,早已成为极具时代红利的增量赛道。但随着资本的疯狂涌入、随着大批弱小者相继倒下出局,这个资本新蓝海也正在快速被染红。

诚然,新能源车在相当远的未来都依然会充满想象力,它还有无数的新故事没有讲,还会诞生更多千亿、万亿市值巨头企业。然而再朝阳的行业,也终究难逃二八魔咒,最后能成功活下来并且活得很好的,注定只会是少数。

我们也很轻易断定,当下这些一大批正在快速跑马圈地的造车势力中,大部分都会成为那幸运的少数,但在未来的竞争中肯定会有更多倒下成为陪跑炮灰,它们会是谁?

01

未来车票

资本市场是造富神话的孵化器。

但企业想要成为超级巨无霸物种,成为资本市场给出数十甚至是百倍的估值,需要源源不断且越来越庞大的养分浇注。这些养分,可能来自人口红利,技术红利,政策红利,资本红利,数据流量红利,甚至全球分工体系下来自其他国家的需求红利等。

这些年,我们看到了太多因恰好抓住种种红利而在极短时间内迅速成长为千亿甚至万亿市值巨无霸的超级物种,它们尤其遍布金融、房地产、互联网、电商、医疗、教育、传统消费等领域,以至于让人有种错觉认为千亿市值这个在以前不敢想象的级别都是轻而易举唾手可得。

但在任何领域,养分供给速度都必然存在物理上限。随着宏观经济换挡下行,人口红利不在,流量见顶之下,如今这些领域大多倒的倒、散的散,剩下的也已变得拥挤不堪,能容纳海量逐渐焦虑的资本的赛道,寥寥无几。

如今很多行业领域根本不缺乏资本,而是缺乏让资本能持续跑赢通胀,不断赚到越来越多利润的机会。

举目资本市场,大量曾经趴在各自领域过往红利吃地肚满肠肥的巨头物种,如今开始变得饥肠辘辘,慌乱不安四处嗅探试图寻找新养分。

所以近些年,我们看到了市场但凡出现一个带点想象力的概念,都会有无数巨头企业蜂拥入局抢食的各种拍案惊奇:卖菜养猪、外卖送货、直播带货、预制菜、元宇宙、数字货币等等,不顾曾经的光鲜风范形象,更不管是否合自己。

然而这些赛道绝大多数容量太小根本承载不下太多资本的涌入,爆炒之后最终总是一地鸡毛,遂成为股市里的一大特色。

全球碳中和大时代来临,各国禁售燃油车规划相继出台催生新能源车产业成为千载难逢的、每年市场规模数以万亿级别的超级赛道。

更关键的是,它是一个几乎全新的、且因具备强力政策扶持而确定性极高的增量蛋糕。

超大增量+巨大确定性,对于大多资本与巨头来说,这是无比及时且珍贵的时代机遇,是通向新世界的车牌。

02

群雄逐鹿

根据新能源汽车产业发展规划(2021-2035年)和《2030年前碳达峰行动方案》相关指引,中国的新能源车销量渗透率目标2025年达到20%,2030年实现40%。而在2020年这一数据仅有5.8%,这意味着新能源车的未来十年,都将是一个高速增长的黄金时段,这将是中国汽车产业链最美好的跑马圈地时光。

资本入局新能源车,除开一些专门兜售PPT车概念坑爹骗补的,以及一些借造车为由挪用融资填补其他窟窿的伪车企外,大多数都是想要抓紧这个宝贵的车票,谁也不服输,谁也不想放手。

也就在这几年,无数资本星夜赶场,科技巨头躬身入局,各行各业大佬或明或暗不断跨界蜂拥而至,慢一点都觉得太迟。

为了争夺更多的资源和市场,大家八仙过海,各凭神通:

已有深厚造车经验的,不断推陈出新,以量取胜;

传统车不甘示弱,要么在加快研发进度转型新能源车,要么横纵联合,寻找依附,试图把自己绑定产业链专做“专精特新”;

有的在电池路线上做差异,纯电、换电、增程式、三元、磷酸铁锂,争取切分进最细的适用领域;

有的主打智能化为卖点,以技术优势拉开竞争梯队;

有的专门走高端路线,也有的主攻下沉市场......

在资本的催化下,短短几年,一大批造车新势力横空出世,大量传统车企破旧立新,产业链企业风生水起,也造就了一大批市值千亿的股市神话。

然而在如此海量的资本力量涌入下,再大的赛道终究会变得拥挤不堪。

现在因为新能源车阵营都还处于轻易吞并传统燃油车市场份额的时候,相互之间还不需要抢夺竞争,但随着传统车企的奋起反击,随着各家的产量飙升,渗透率到一定程度之后,最终必然会走到剑拔弩张的时候。

据乘联会的数据,2021年新能源乘用车零售渗透率达到了14.8%,12月甚至达到22.6%,一举超过了2025年的规划目标。但速度提升越快,意味着这个份额红利消失得越快,虽然距离2030年还有很大的空间,但越往后,剩下的将越来越难抢。

03

风雨欲来

人口红利消退下,消费总量增速必然会跟着减弱。

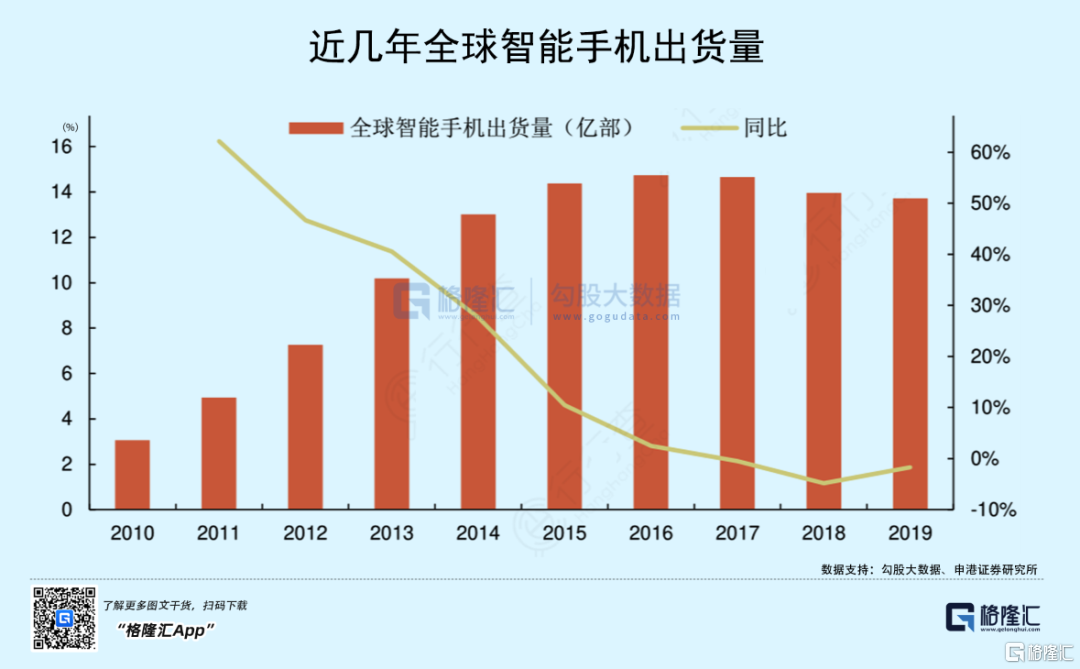

手机行业在4G技术替代3G时带来了新一轮的迅猛增长,但在全球用户渗透率足够高的近几年,销量增速已在不断下行,即使5G时代到来,也可能很难再现往年盛况。

新能源车行业,未来迟早也会面临同样问题。

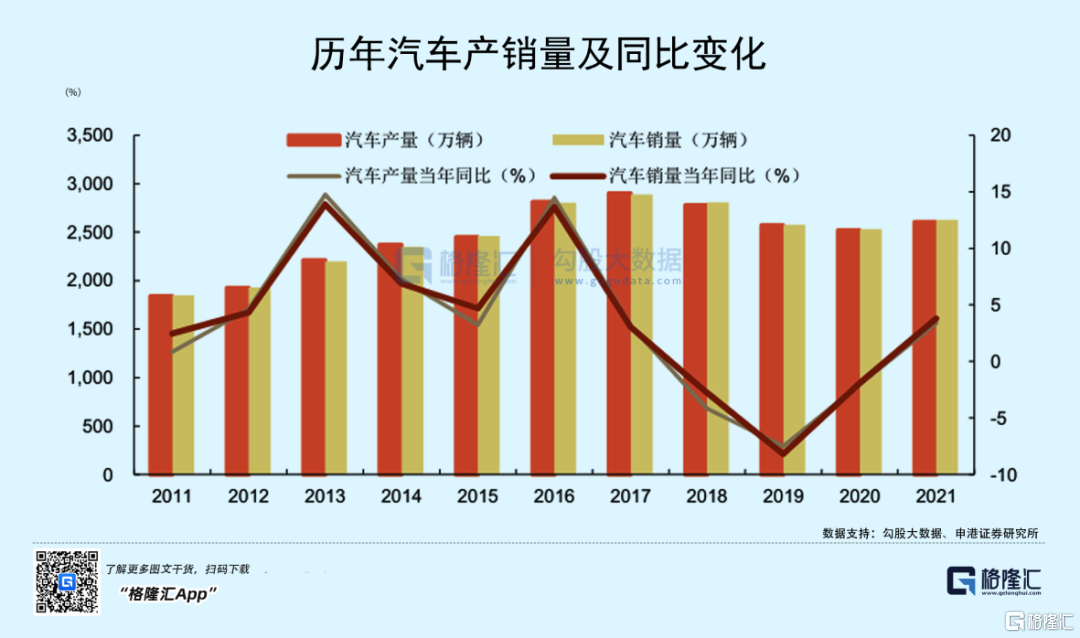

去年12月的中国汽车产销数据环比大幅增长,同时年度产销结束三连降局面,新能源汽车产销同比均增长高达1.6倍,形势看上去确实一片大好。

但也需要看到,汽车的整体销量虽然同比反弹,但增长也仅有3.8%,没有跑赢GDP。同时2021年的传统燃油车销量减少了102万辆,同比下降6%。

新能源车的火热现象,只是在抢燃油车份额,掩盖不住整体消费量走弱的冰冷现实。

去年我国GDP从一季度同比增长18.3%,到二季度的7.9%,三季度的4.9%,到四季度增长4%,如此大阶梯式环比下滑说明后劲乏力,反应在消费需求端,12月社会消费品零售总额同比增1.7%,大幅低于预期的3.7%,剔除近两年的异常值,过去10年的国内社零数据在持续走低,居民的消费欲望越来越难激发起来。

在这个大背景下,新能源车汽车这种超大额可选消费的翻倍式增长情况,必然难长久持续。

2021年,各造车势力群雄逐鹿,“蔚小理”的格局被打破,二三线“黑马”频出,传统品牌奋力反击,销量的座次格局频频变幻。

现在国内已经有12家厂商的月销量规模突破万辆大关,这意味这些厂商开始迎来产生规模效应阶段,开始具备参与下半场角逐的最低资格。但同时,我们看到这两年很多小的造车品牌依然看不到任何踪迹,即使是一些在资本市场一直高调吸引眼球的新品牌,也未见放量。

这背后,并不是缺芯潮引发产量不足能解释得通,而是这个行业的马太效应逐渐显露,在前面的开始跑得越来越快,后面追赶的越来越吃力了。

差距正在拉开越来越大,如果没有大机遇,这些落后的竞争者大概率只能一直跟在后面吃灰,甚至直到最后连灰都吃不上。

整体宏观经济及消费力下行的同时,随着汽车芯片短缺问题开始得到缓解,新能源车的销量也即将很快迎来爆发放量期。越来越多机构认为,今年的汽车交付量会大大缓解2020年疫情爆发以来导致的订单堰塞湖问题。

另一方面,新能源车市场也开始面临补贴退坡叠加材料成本端大幅抬升的双重压力。今年是新能源车补贴最后一年,明年的补贴政策还未有下文,同时,近两年上游的材料和各种配套产品的不断提价,部分锂电材料价格一年飙涨几倍,电池作为汽车成本占比最高接近40%的关键部分,其价格飙升对整车厂造车巨大成本压力。

最终,要么是消费者的购买欲望被打压,要么是车厂的利润被挤压。

2021年的季度财报显示,多数汽车厂商就已经出现利润增速明显回落,甚至增收不增利的迹象。

成本飙升的背景下,近期也只有特斯拉和少数几家国内厂商试探性调价,大多的厂商都不敢妄动,反映出的是卖方的窘境。

另一个非常关键的趋势是,随着资本的疯狂催化,新能源车的产能正在以惊人的规模攀升,产能严重过剩问题甚至开始成为定时的巨雷。

有数据推算,截至2020年底,国内新能源汽车总产能2669万辆,而当年销量仅136.7万辆,不及前者的一个零头,产能利用率仅为5.1%。而到2025年,国内新能源汽车总产能预计可达3661万辆,预计当年销量530万辆,届时的产能利用率不到15%。

整整一个5年周期跨度,如此大的产能浪费空间,足以拖垮大部分的资本。

且不说在未来宏观消费难提振的大背景下,如此大的产能一旦释放,谁来消费?

更关键的,造车本身就是一个耗资极其庞大的项目,这些长期得不到利用的规划资本和闲置产能,是对国家资源和社会资本的严重浪费。2015年以来,国内的造车新势力一度多达上百家,一些地方政府真金白银提供了大量土地、资金、政策和其他资源,最终能造出车来的项目寥寥无几,甚至有很多项目投资失败,出现破产和烂尾。

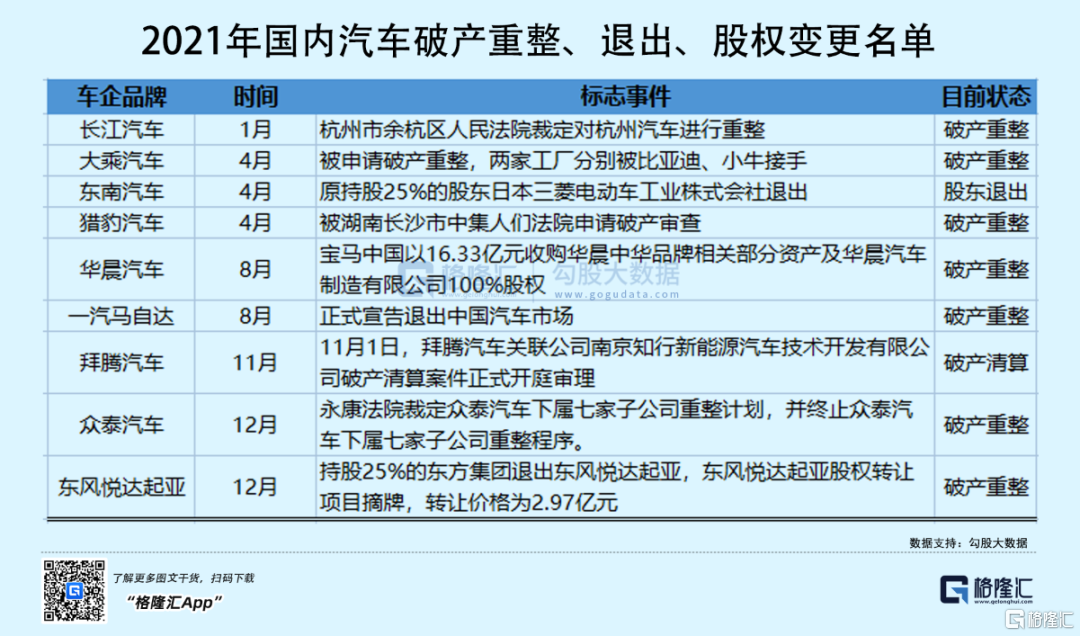

到现在,我们多在关注头部的几家造车势力高光时刻,却很少看到有大量的汽车品牌默默破产倒下,2021年国内汽车破产重整或退出的知名品牌超过10家,其中不乏众泰汽车、猎豹汽车、拜腾汽车等知名品牌。

剧烈的洗牌,可能会很快悄然而至。

04

尾声

作为人类交通工具由油气切换到电气时代的伟大红利,新能源车的未来必然会诞生出如燃油车时代的多家伟大企业,只是在这个过程中也必然会淘汰无数竞争者。

回顾传统燃油车时代,虽然历经两百多年发展,车企品牌多达上百家,但真正知名的巨头,实际也是清晰可数。目前在股市中,包括新能源车在内,全球除了特斯拉一家万亿美元一枝独秀外,其他千亿市值车企屈指可数,即使是百亿规模也不过数十。

这说明成功的永远只会是少数。

诚然,中国的新能源车行业目前还处在资格赛阶段,还未到淘汰赛,但宏观经济及消费力下行叠加成本抬升与供应增加等因素背景下,这个行业注定在未来会迎来更深度的二八分化洗牌。

也许我们现在考虑这些问题还为时尚早,也许今年的车企销量会继续有相对不错表现,也许这段时间的新能源车股弱势调整只是市场因素刺激影响,调整一波还会继续重新上扬。

但人无远虑,必有近忧,我们在看到新能源车销量翻倍式飙升而欢欣鼓舞的同时,也不妨多一点对现实的一些远虑思考。