下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,深圳天德钰科技股份有限公司(以下简称“天德钰”)将于5月23日上会,拟登陆科创板,中信证券为其保荐机构。

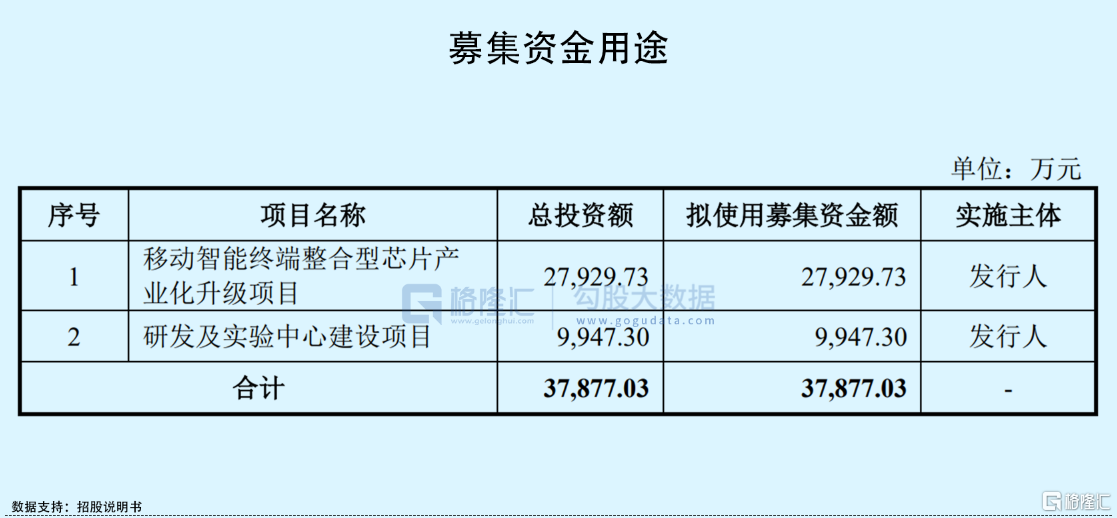

本次发行上市,公司拟募集3.79亿元,用于移动智能终端设备整合型芯片化升级项目、研发及实验中心建设项目。

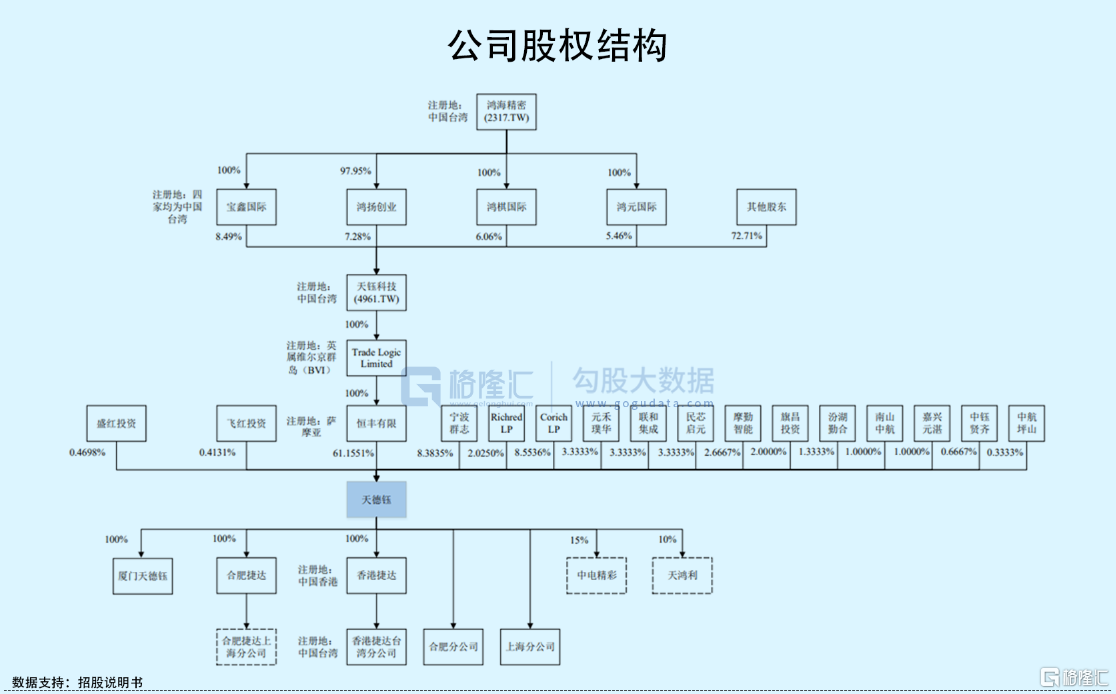

目前天德钰无实际控制人,控股股东为恒丰有限公司,其直接持有公司61.1551%的股份,不过,贯穿整个股权结构可以发现,公司的背后不乏多家台资企业的身影,其中最大股东为台湾上市公司鸿海精密。

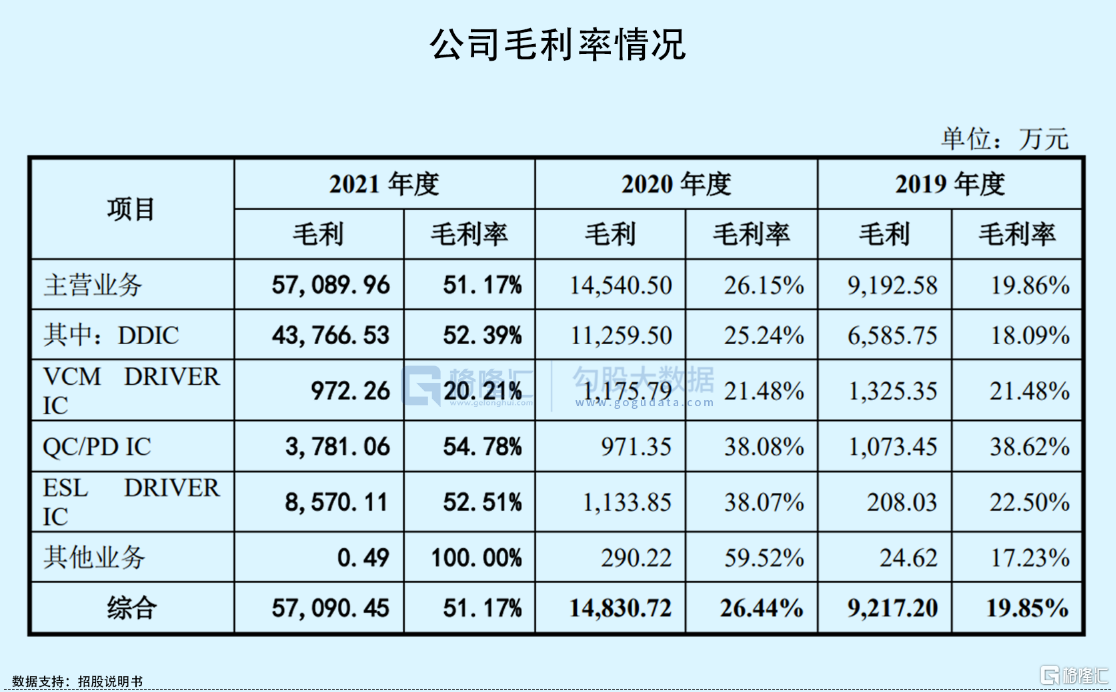

毛利率激增至51.17%

天德钰是一家聚焦移动智能终端领域的企业,不过公司只专注于产品的研发、设计和销售环节,而生产及封装测试则分别由晶圆生产及封装测试企业完成。

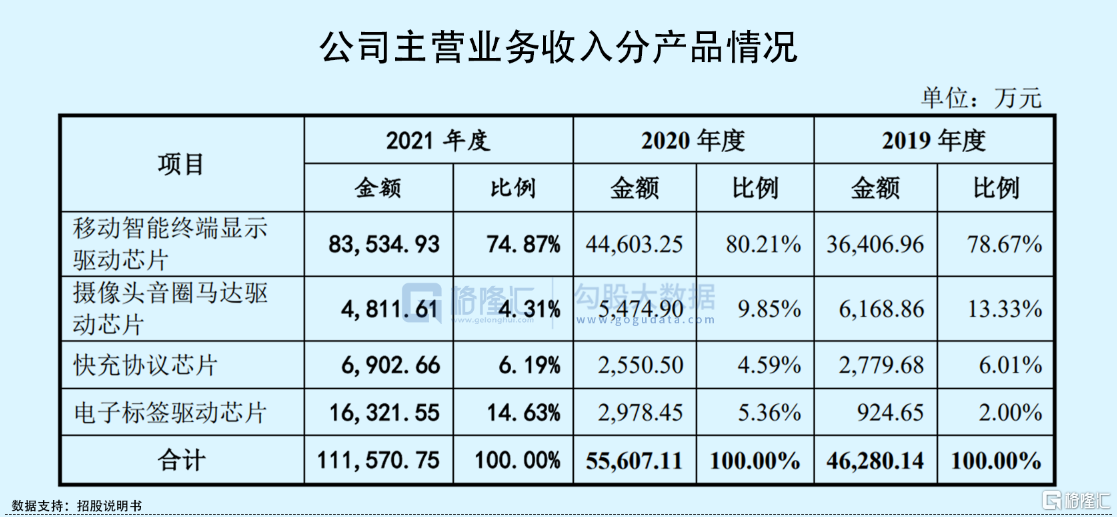

目前公司主要拥有智能移动终端显示驱动芯片(DDIC,含触控与显示驱动集成芯片(TDDI))、摄像头音圈马达驱动芯片(VCM Driver IC)、快充协议芯片(QC/PD IC)和电子标签驱动芯片(ESL Driver IC)四类产品。出货量方面,报告期内,四类产品的累计出货量分别为 4.59 亿颗、6.97 亿颗、3.20 亿颗和0.53亿颗。

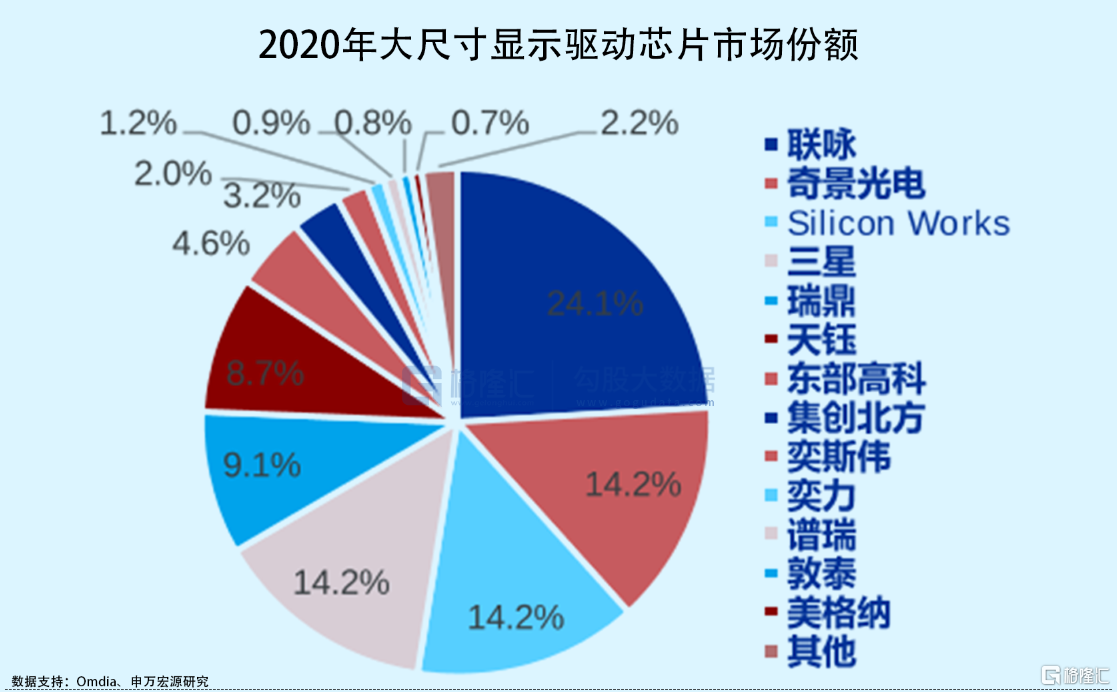

其中,在智能移动终端显示驱动芯片(以下简称“DDIC”)方面,公司产品主要应用于华为、小米、传音、中兴等手机及亚马逊、谷歌、百度等平板/智能音箱。从全球的范围来看,台厂和韩厂占据了大部分的显示驱动市场份额。据了解,在2020 年大尺寸显示驱动芯片市场中,排名第一的联咏份额为24%,其次是奇景光电和瑞鼎、以及三星旗下 LSI 和和 LG 旗下 Silicon Works。

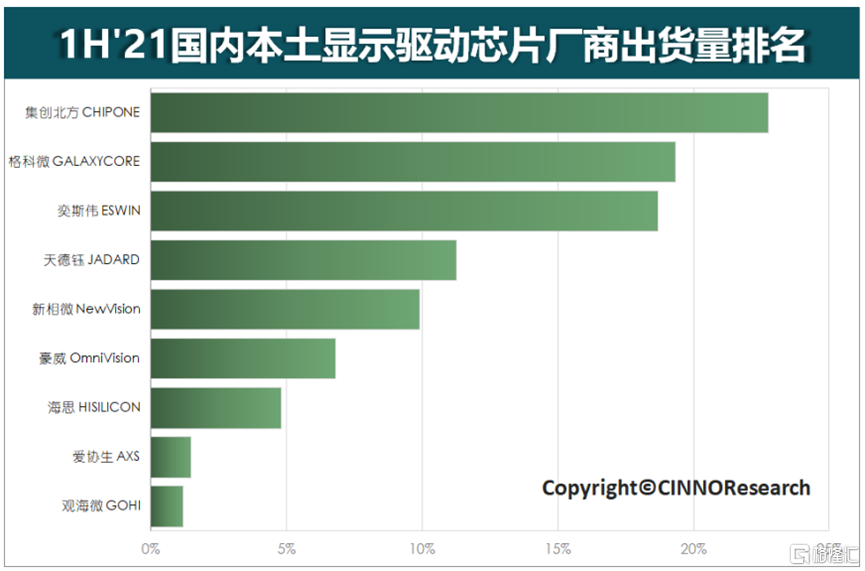

不过,在国内市场,天德钰还是具有一定地位的,据 CINNO Research 统计,2021 年上半年在国内智能手机显示驱动芯片领域,天德钰出货量占行业总出货量的比例约12%,排名行业第四,仅次于集创北方、格科微和奕斯伟。

资料来源:CINNO Research

具体来看,DDIC是天德钰的主要收入来源,其收入占比超过7成。尤其在2021年,公司来自DDIC产品的收入大幅增长,由4.46亿元增长至8.35亿元;另外,电子标签驱动芯片收入也在逐年增长,其占比由2%上升至14.63%;而快充协议芯片仅在2021年有所增长、摄像头音圈马达驱动芯片则呈现逐年下滑的态势。

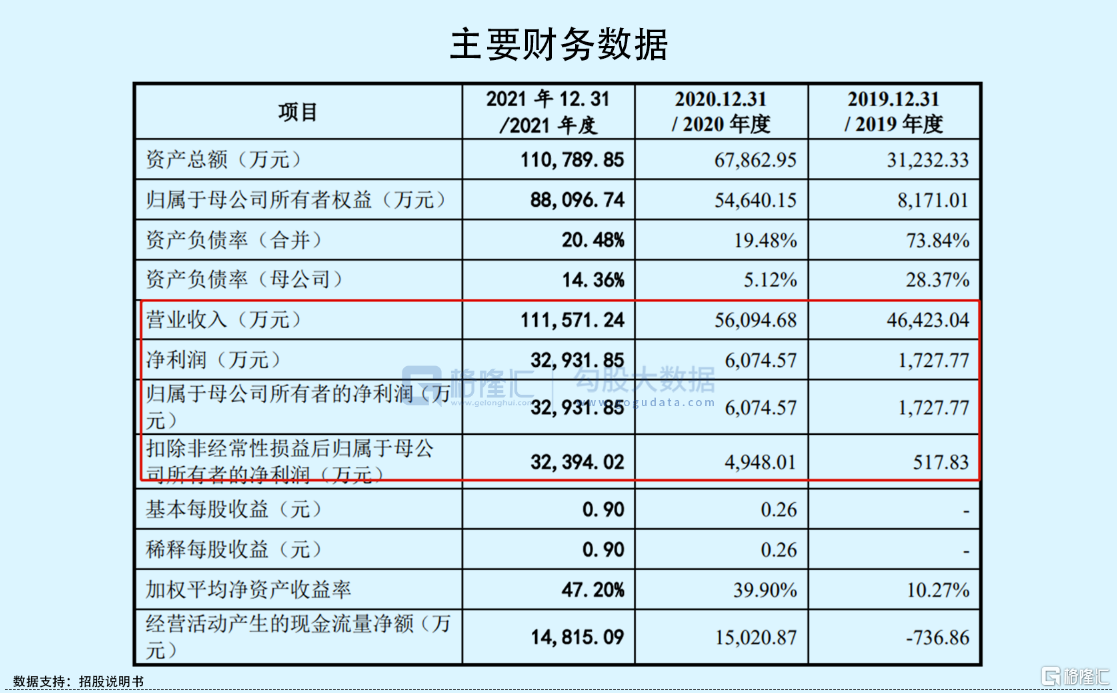

可见公司的业务重心在DDIC和电子标签驱动芯片上,这两块业务的快速增长直接带动了公司整体业绩的提升,2019年至2021年各报告期,公司的营收由4.64亿元增长至11.16亿元,相应的净利润由1727.77万元增至3.29亿元。

值得注意的是,公司的综合毛利率在报告期内同样也呈现大幅增长的趋势,由19.85%增长至51.17%。

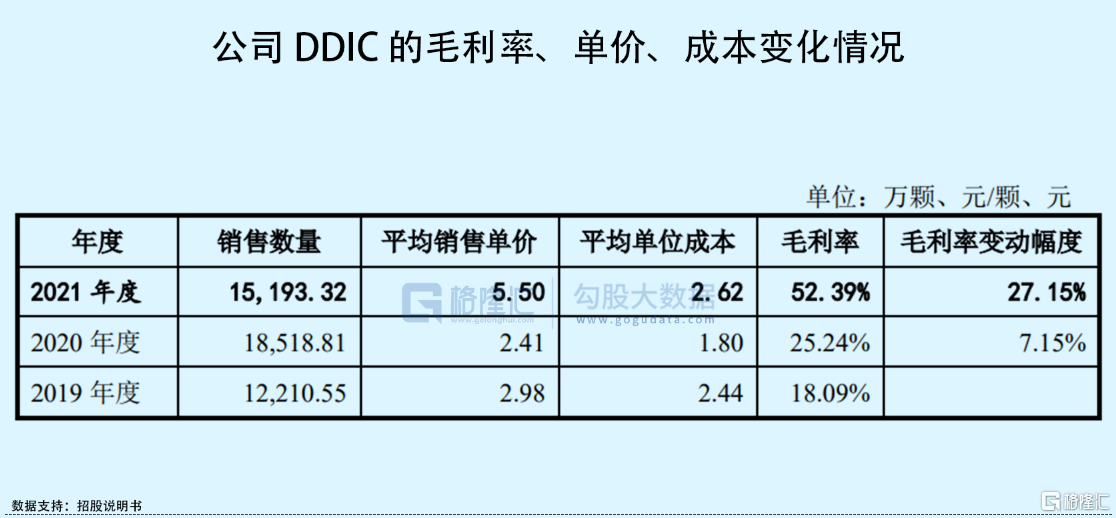

其中主要的毛利贡献来自于DDIC业务,其毛利率由18.09%上升至52.39%,2021年受到芯片行业整体市场价格上涨的影响,公司DDIC销售价格同比增加128.22%,增速远大于成本的上涨幅度,因此使得公司总体毛利率上升。

不过,涨价几乎是全行业普及的,行业内可比公司的毛利率变化趋势也是如此,甚至毛利率水平比天德钰更高。

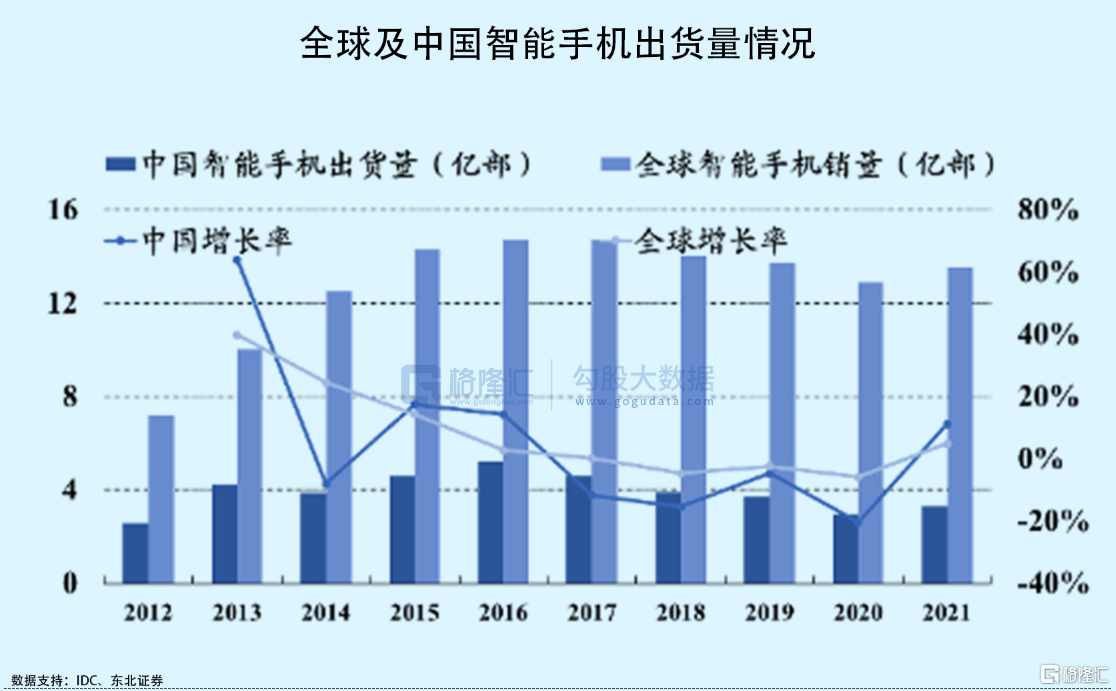

同时可以发现,近年来 DDIC的销量其实存在较大的波动,尤其是2021年销量相较2020年下滑了17.96%,这主要受到智能手机市场需求的影响,从近五年全球智能手机出货量的趋势来看,整体是下滑的,虽然这两年疫情期间人们需求又有所增长,但未来不排除市场需求进一步萎靡的可能性,那么公司的业绩或将受到较大的影响。

依赖单一供应商

前面有提到,天德钰的经营模式是只负责研发、设计及销售,晶圆生产制造及封装测试则是依赖外部供应商完成。由于晶圆厂和封装测试厂行业都非常集中,使得公司的供应商也相对集中,报告期各期,公司向前五大供应商采购金额占总采购金额比例分别为73.50%、81.88%、79.60%,占比较高,其中2021年公司向合肥晶合集成电路股份有限公司的采购金额高达3.45亿元,占比超过50%,存在依赖单一供应商的情况。

此种情况下,一旦与供应商合作关系出现变化或供应商经营状况出现变化,可能导致公司不能及时获得供货,对公司生产经营活动造成不利影响。

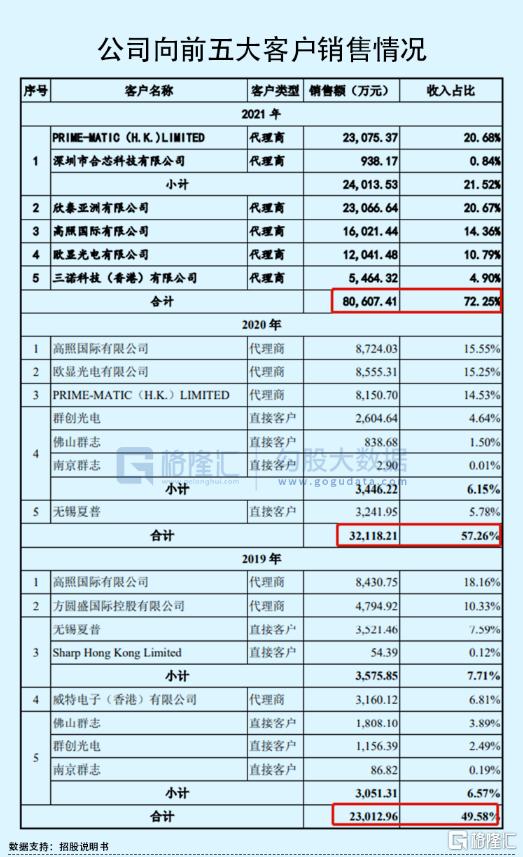

同时,公司的前五大客户集中度也相对较高,报告期各期,公司向前五大客户销售收入合计分别为2.30亿元、3.21亿元、8.06亿元,占当期营收总额的比例分别为49.58%、57.26%、72.25%,占比逐年提高,说明公司的客户越来越集中。若未来公司与其合作关系发生变化或客户经营状况出现变化,将会对公司销售收入产生不利影响。

结语

整体来看,天德钰所处的赛道具有一定的成长性,不过随着市场对芯片产品性能要求的提高,目前部分行业龙头公司已经开始量产手机领域AMOLED DDIC(源矩阵有机发光二极体)和FTDI(触控、显示与指纹识别集成芯片)等前沿产品,天德钰虽然也有所布局,但与行业龙头企业相比,公司在产品迭代速度及布局深度等方面均存在较大差距。