下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前宏观经济环境下,每一个还在逆生长的产业链都显得弥足珍贵。

去年,国内电网投资规模(5275亿元)和增速(5.4%)都创下了近年新高。今年1-2月景气度延续,同比+2.3%。不仅于此,去年电力设备出海也迎来了巨大增长,给电网产业链都带来了可观的订单和收入。

截至目前,A股电力设备领域已有84家公司披露2023年业绩情况,其中超过七成的净利润都实现了增长。并且上周多只产业链个股股价创下区间新高。

你以为这就结束了吗?

新一轮电网投资的预期差,在对上一轮大规模清洁能源并网和下游扩大用电需求产生的矛盾中产生,现在才到了开始兑现的起点。

正如马斯克之前说过,未来,不是缺显卡,而是缺电。

顺着更大的全球背景,投资机会正从逐渐电源侧转移到电网侧,这里有央企背书,技术实力出众的龙头企业,也有立足细分市场的隐形冠军,估值随着出海新机会迎来重估。

这个赛道,正在逐渐发出金子的色彩。

01

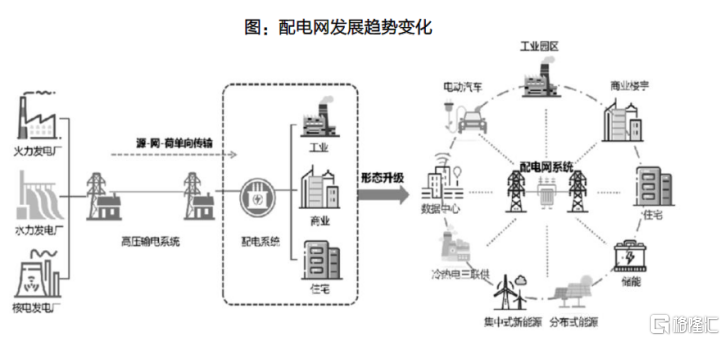

近两年,随着大规模新能源项目接入电网,国内电网投资形成了两大主线:特高压的输电网投资,以及可适应大量分布式能源接入、将能量转化为信息的配电网投资。

主网一侧,为消纳大规模新能源电力的向外输送需求,国家电网在“十四五”期间拟规划建设特高压线路“24交14直”。

第二批100GW风光大基地项目将于“十四五”期间建成,原则上会在2023年大规模并网,其中约75%输电规模外送消纳。

但由于前两年疫情冲击,线路核准开工进度不及预期,大部分工作量被迫延后,直接最近两年,特高压输电通道的建设才开始快马加鞭,步入投运高峰期。

国家电网公司计划去年核准“5直2交”,开工“6直2交”,开工规模超过了15年的历史高峰。电网公司针对特高压设备进行了6次招标,合计中标金额403.3亿元,比2022年增加了接近11倍,目前四条直流特高压设备已经完成采招。

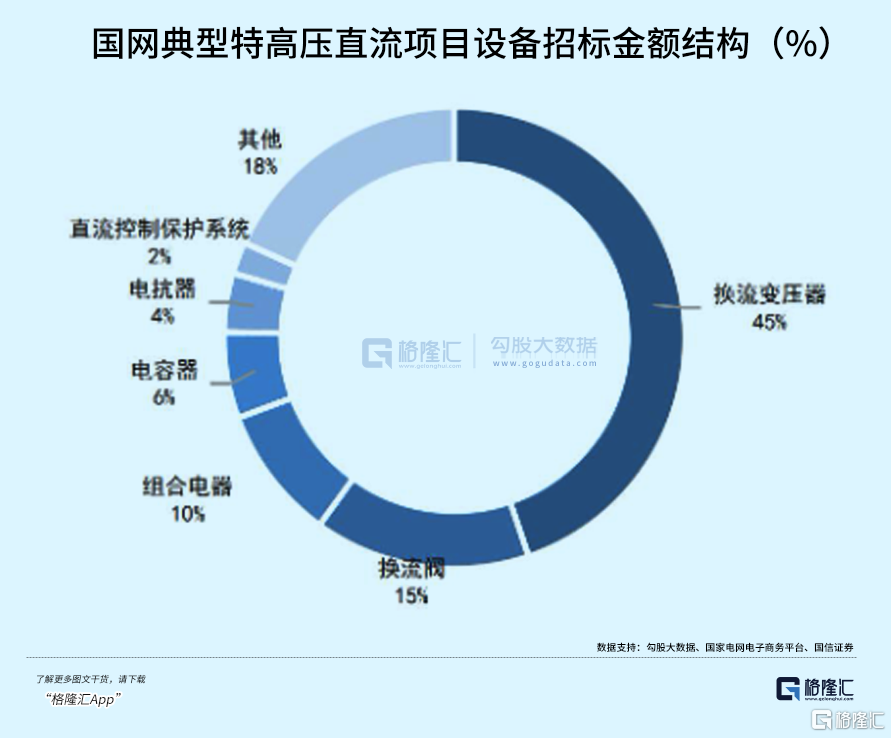

其中,变压器、换流阀、组合电器是特高压直流项目里的核心一次设备,价值量占比可达到70%。

中国电气装备集团旗下的三家上市公司中国西电、许继电气、平高电气作为龙头公司,业绩表现大大超出了市场预期。去年国网对三种设备的招标中,这三家基本都是主力。

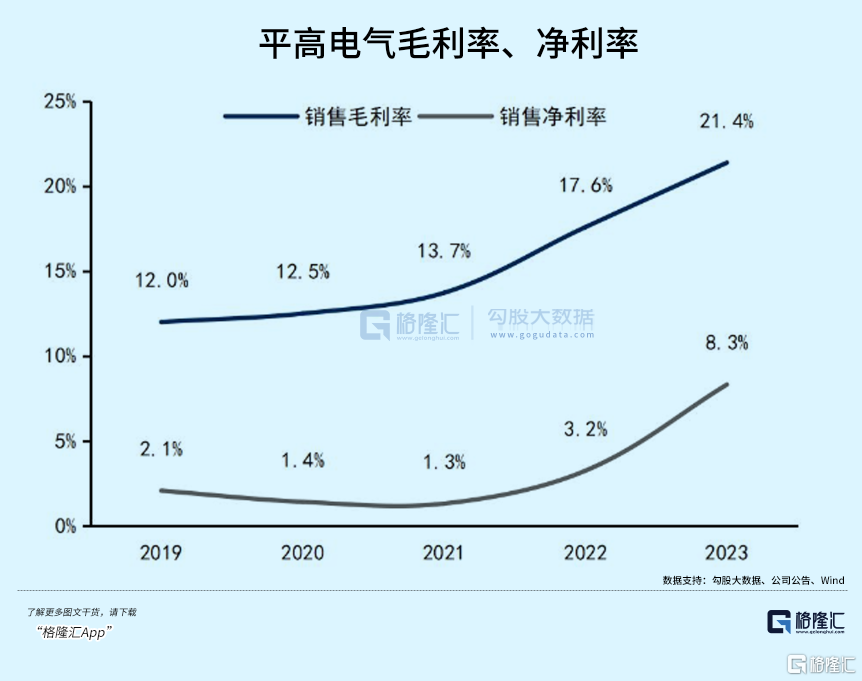

中国西电去年四季度单季净利润同比增长了144%,平高电气(+678%)更猛,由于高电压等级的电气设备产品技术壁垒更高,格局稳定,高毛利产品收入比例的增加,令到公司毛利率各项盈利指标都有所改善。

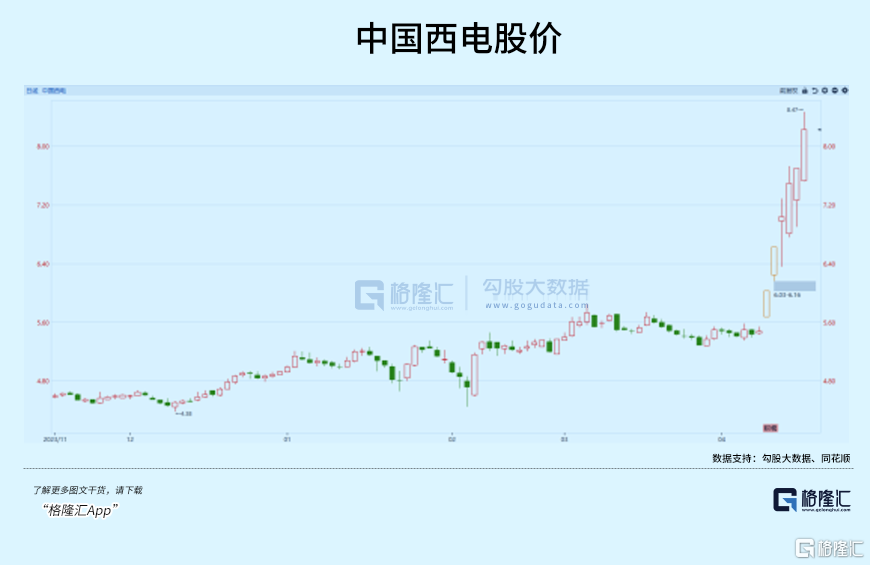

三家龙头公司在今年优先受到了市场的挖掘。许继电气、平高电气今年涨幅均达到28%,中国西电发布财报后的6个交易日内,股价连续上涨了50.18%。

有机构预测,十五五”期间,为继续解决“大基地”外送问题,特高压直流依然是建设重点,投运条数有望达到17条以上。

可以预见,随着建设周期的缩短,从招标产生订单,到交付确认收入的时间或将大大提速。未来几年主力设备公司的业绩能见度清晰了许多。

02

而配电一侧,随着两网对特高压等主干网的投资增加,集中式新能源消纳问题得到解决,未来将会加大对配网的投资,并引入社会资本进行配网建设。

电网系统由输变电网以及配电网系统组成,由于肩负着多类型电力单元接入的作用,电压层级有多个跨度(35-110KV、6-20 kV、220/380V),设备商市场格局相比主网更加分散,且区域属性较明显。

我国电力投资长期存在“重电源、轻电网,重输电、轻配网”的情况,配电网建设滞后于主网建设。

但随着户用光伏等分布式新能源建设加速,配电网接入用户和电源特征出现明显变化,因为装机体量的上升需要相应提升配电网的承载能力,这是当前仍需加大配电侧投资最重要的原因。

于是,今年3月国家能源局、发改委发布《关于新形势下配电网高质量发展的指导意见》时下了顶量指标。

“到2025年,配电网承载力和灵活性显著提升,具备5亿千瓦左右分布式新能源接入能力。到2030年基本完成配电网柔性化、智能化、数字化转型,较好满足分布式电源、新型储能及各类新业态发展需求。”

“十四五”期间,国家电网配电网规划投资超过1.2万亿元,占总投资的60%以上;南方电网配电网规划投资达到3200亿元,约占总投资额的48%。

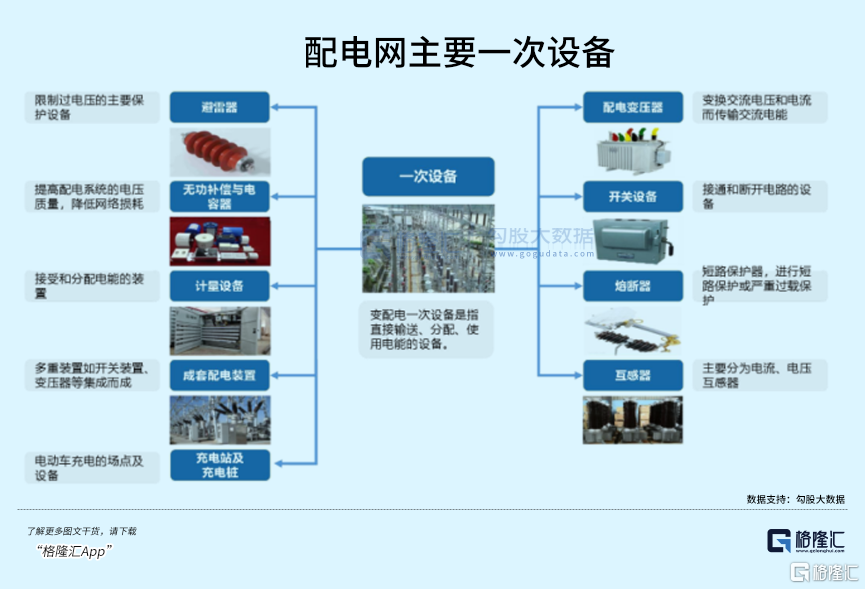

配电网一次设备包括配电变压器、开关柜、柱上开关、智能电表、无功补偿装置等,二次设备包括配电自动化系统、监控系统等。从中标结果来看,放量预期较大的智能电表站了出来。

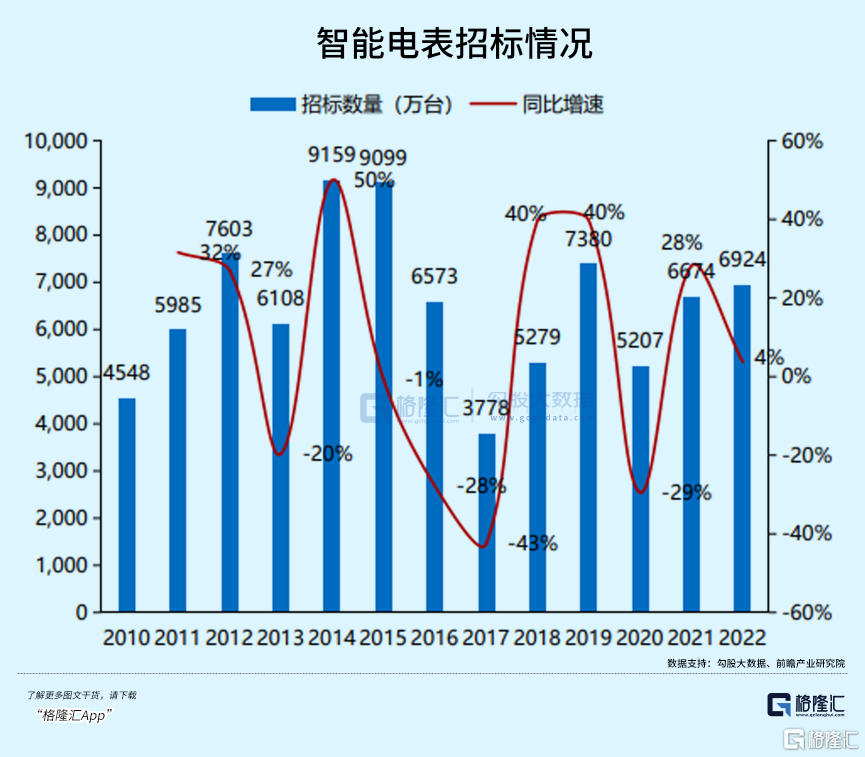

从机械式、普通电子式,再到智能电子式,电表的推广经历了几个阶段,期间单台价值量在2020-2022年从250元/台增长到370元/台。

但在14-15年达到招标高峰期后,加上疫情干扰,规模再未扩大,按照8-10年的替换周期,本应在前两年完成的更迭实际上可能于这两年再次放量。

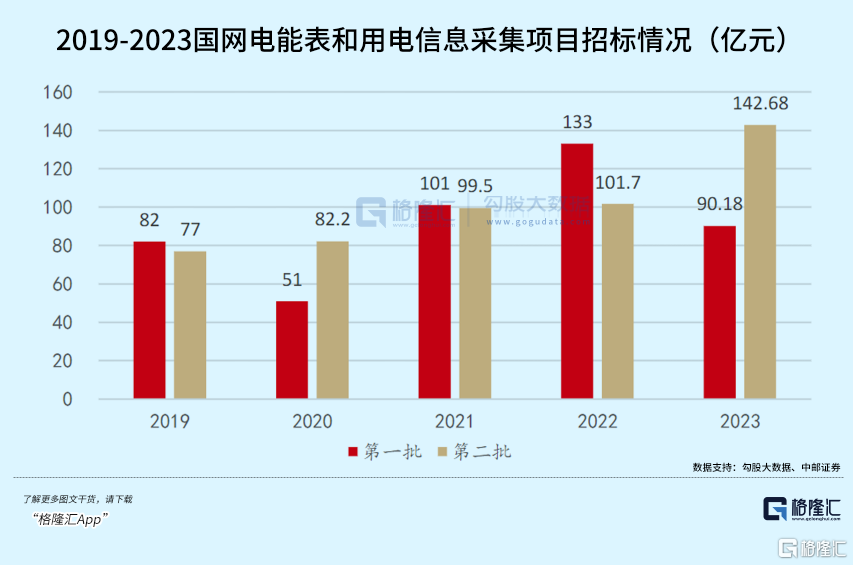

去年下半年,国网单批次招标规模创造了近几年的高点,今年4月7号国网发布的2024年第十五批采购中,计量设备(电能表)中标金额同比增长又接近四成,其中电表类4414万台,同比+84.1%,超出市场预期。

连续两个批次招标高峰,加上平均半年的交付周期,也意味着接下来两三个季度,电表企业有很好的业绩支撑。

除此之外,智能电表的出口需求也在快速增长。新兴的亚非拉国家及地区的电网设施较为落后,人工抄表、窃电成本较高,亟需提升电网智能化水平。

23年伴随全球智能电表渗透率的快速提升,电表出口额同比增长23%,首次超过100亿元,亚非欧合计占总出口额的90%。海兴电力、三星医疗、威力集团等智能电表企业已经布局产能并形成稳定的供货关系。

回到业绩上,参与国内招标的供应商市场格局比较松散,三星医疗、威胜信息、炬华科技、许继电气中标份额靠前,但合计市占率不超过25%。

去年,海兴电力的海外营收同比增长 51.29%,其中海外智能用电业务实现收入25.61亿元,同比增长41.72%,再度验证了出口景气程度。而另一家龙头公司三星医疗,截至2023年三季度末,海外在手订单同比也大增46%至45亿元。

国内招标放量+海外需求景气的双重利好催化下,年初至今两家公司均上涨了72%,与两年前逆变器的爆发很相似,国内外景气度都很高。

03

过去,全球海外主要经济体的电网投资进度整体是不及预期的,或者说,跟电源侧清洁能源的投入相比,实在很难应付日后并网供电。

根据IEA,到2030年,全球电网投资规模将再上一个台阶。从现在到2023年,每年平均投资额将达到5000亿美元,2031-2040年提高到7,750亿美元,2041-2050到8,700亿美元。

除了新兴经济体以外,许多发达国家还面临着线路陈旧,设备老化的问题,应该说,更新换代的焦虑程度并不亚于国内,未来也会快马加鞭。

正当人们把目光聚焦在AI科技股,海外从电网设备公司到发电运营商,均享受到了电力供需不平衡带来的红利。

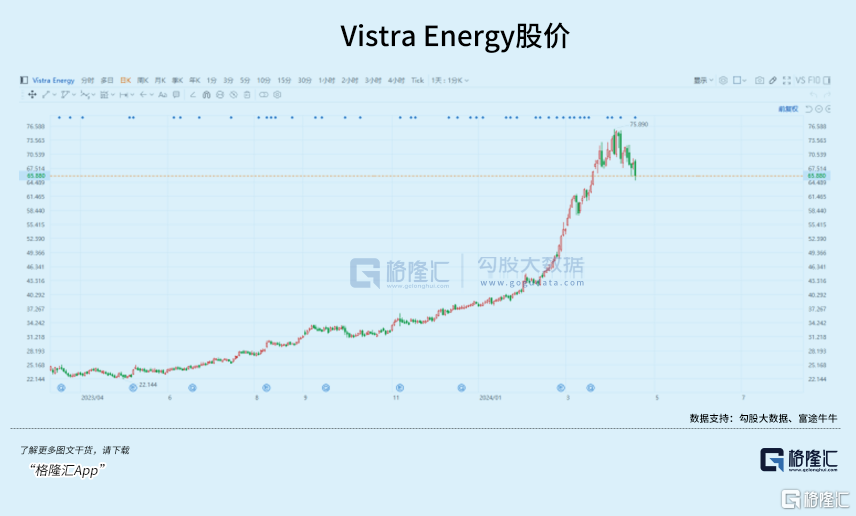

例如,作为美国最大的电力生产商和零售能源供应商之一,Vistra Energy(VST)的售电业务为20个州的400万客户提供服务,包括负责1/3人口,夏天电力非常紧绷的德克萨斯州供电。

公司去年不仅扭亏为盈,股价还继续创下新高。值得注意的是,近两年Vistra涨幅达到了193%,股价表现并不逊色于这些科技股。

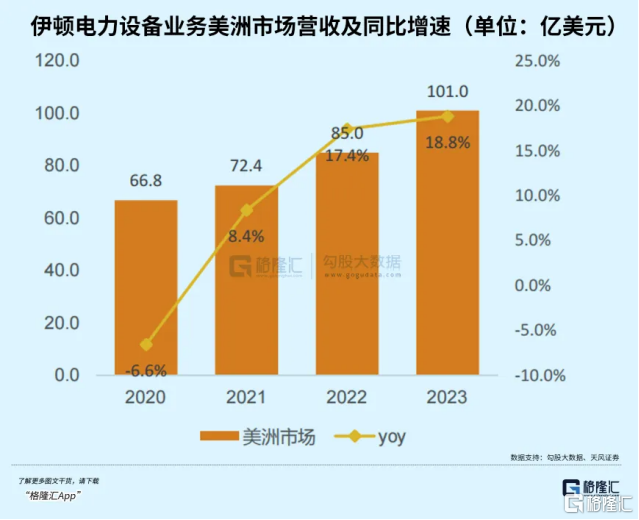

另外一家中低压配电龙头伊顿,变压器订单则是多到愁,去年积压的订单量几乎是历史平均水平的3倍,预计足够支撑公司业务增长到2025年。海外电气设备巨头开始纷纷扩产,但变压器平均扩产周期接近两年,供不应求的阶段还将延续。

曾经有个梗非常火,说AI、新能源汽车,这些下游应用的尽头,落回了电力。

未来,下游用电需求将发生天翻地覆的变化,吃电怪兽不仅来自于给电动车充电的充电桩,还有数据中心,延续人工智能革命的生命线。

根据美银预测,到2030年,全球数据中心的电力需求可能达到126-152GW,在此期间新增大约250太瓦时(TWh)的电力需求,相当于2030年美国总电力需求的8%。在建数据中心的电力需求将超过现有数据中心用电量的50%,建成几年内数据中心的电力消耗还要翻番。

数据中心对于电能的可靠性、连续性有更高的要求。虽然供配电系统可以平抑一定的波动,但发电电源本身的稳定性也很重要,核能也许比清洁能源更加适合为数据中心供电。这也解释了,AI的向前发展,像Vistra Energy这种电力运营商也在受益范围中。

电力行业的景气周期已经开始向中下游转移。AI和算力的上限无法预估,眼前唯一有确定性的,就是新一轮建设周期的来临,随着从订单到交付的确认,大alpha还在路上。(全文完)