下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究

美联储降息推后的预期仍在不断发酵,目前CME利率期货隐含的去年降息次数已经减少到1次,即9月,导致10年美债和美元不断走高,逼近前期高点。这把“火”也终于在上周“烧”到了美股身上,标普500指数上周下跌3.1%,纳斯达克指数更是大跌5.5%,引发市场关注。对此,我们并不感到意外,一方面,美股下跌有其“必然性”,另一方面,美股在这个位置下跌也不是坏事,不仅能消化其过强的预期,反而有助于降息交易再度开启,进而为后续的再度上涨打下基础。

为何美股跌可能不是坏事?又如何反而能促成美联储重启降息?跌到什么时候?怎么能提前预判到?针对市场普遍关心的几个问题,我们分析如下。

摘要

为何美股下跌有其“必然性”?

二季度流动性拐点与降息推后。1)二季度金融流动性拐点会对美股产生压力。近期美国金融流动性已经明显开始转弱。2)美股适度回调是当前降息预期推后的结果。美债利率和美元的冲高对美股尤其是成长股带来压力。

为何美股跌也不是坏事?

美股下跌可以实现金融条件收紧,是重启降息交易的前提。我们根据金融条件指数构成的权重静态测算,如果金融条件指数从当前的99.6重回去年10月高点100.7的话,需要美股市场回调8-10%至4700点附近,美国信用利差走阔50bp左右。

后续如何演变?如何提前布局?

三季度后情形可能再度转好。一方面,美联储预计在6月启动缩表降速,有助于对冲当前的流动性拐点。另一方面,当前金融条件的再度收紧,将在未来1到3个月内体现在实际增长压力与通胀和增长意外指数上。从资产角度,如果布局下一轮降息交易的话,短债更好,长债次之,美股等回调充分。

Text

正文

为何美股下跌有其“必然性”?二季度流动性拐点与降息推后

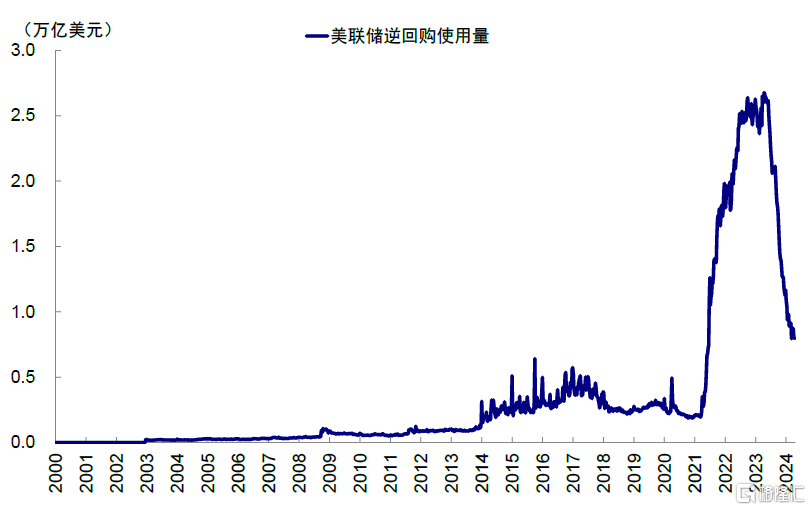

首先,二季度金融流动性拐点会对美股产生压力。我们在3月11日报告《美国流动性或将迎来拐点》中提示,美国金融流动性会在二季度迎来拐点,届时或导致资金在股债之间的重分配,进而对美股和资产产生压力。我们这里定义的流动性指的是,美联储资产负债表规模(美联储缩表进展)- TGA账户(财政存款变化)- 逆回购(美联储逆回购使用量,主要是货基存放在美联储账上的资金),这三者之差用以衡量金融体系内的流动性,近似等于商业银行体系的准备金规模。近期的变化是,美联储每个月的缩表还在继续,但美国4月中旬缴税季将回收大量资金,同时作为去年底以来资金最主要贡献的逆回购也基本接近耗尽(当前规模7956亿美元)(图表1)。我们这一判断基本得到验证,近期美国金融流动性已经明显开始转弱(图表2)。

图表1:逆回购当前基本接近耗尽,规模降至7956亿美元

资料来源:Bloomberg,中金公司研究部

图表2:金融流动性近期明显转弱

资料来源:Bloomberg,中金公司研究部

金融流动性主要从量的角度对美股和资产施加影响,我们从去年7月引入这一指标以来(《失去流动性“助力”的美股》),发现对美股的中期走势有较好的解释力。例如,2023年3月硅谷银行问题爆发后,美联储通过BTFP提供给问题为期一年的贷款,推动流动性激增,解释了二季度市场的反弹;2023年6月债务上限问题解决后,美国财政部为补充资金大量发债回笼资金,解释了三季度美股的下跌和美债利率的骤升;10月以来逆回购大量的从美联储账上重回市场买入美债,解释了去年底以来利率的下行和美股的上涨。我们也是据此在3月初提示金融流动性在二季度的拐点可能给市场带来压力,目前看也基本得到验证。

其次,美股适度回调是当前降息预期推后的结果,也是降息重启的条件。近期降息预期的推后已经造成美债利率和美元的冲高,而这本身就会对美股尤其是成长股带来压力。不仅如此,由于此轮降息预期推后的源头,是去年四季度利率下行和金融条件宽松后需求改善的直接结果(《美联储降息的门槛》)(图表3)。因此,要实现压制通胀的目的,就要抑制需求,而抑制需求则需要金融条件再度收紧。美股除了作为金融条件的组成部分外(图表4),其上涨带来的财富效应也助推了需求和价格,这也是美股需要适度回调的原因,否则就无法达成这一结果。

图表3:去年四季度利率下行和金融条件宽松后需求改善

资料来源:Haver,中金公司研究部

图表4:金融条件指数中包含美股

资料来源:Bloomberg,中金公司研究部

为何美股跌也不是坏事?美股下跌可以实现金融条件收紧,是重启降息交易的前提

如我们在《美联储降息的门槛》中分析,近期美国需求好和通胀高恰恰是去年四季度利率过快下行的滞后结果,因此是可以通过金融条件的再收紧来压制的,因此也没有必要走向认为完全不能降息、甚至加息的另一个极端,就如同在去年10月份5%时看美债利率更高、今年初3.8%时看美债利率更低一样。

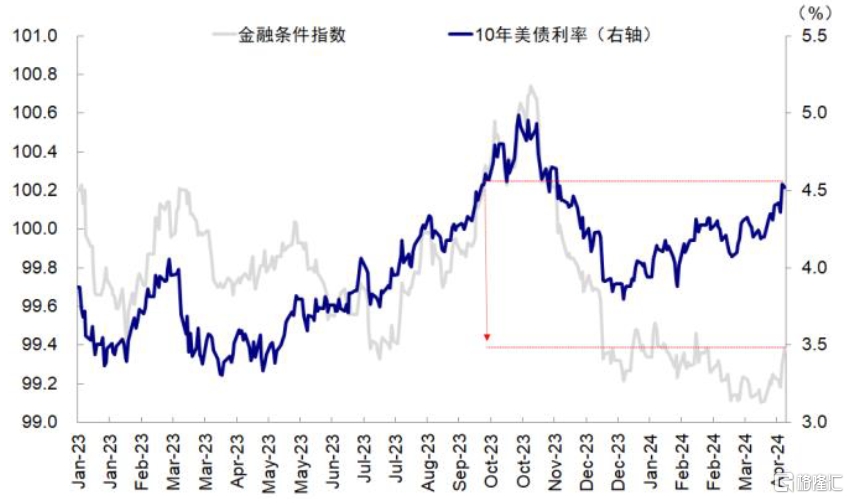

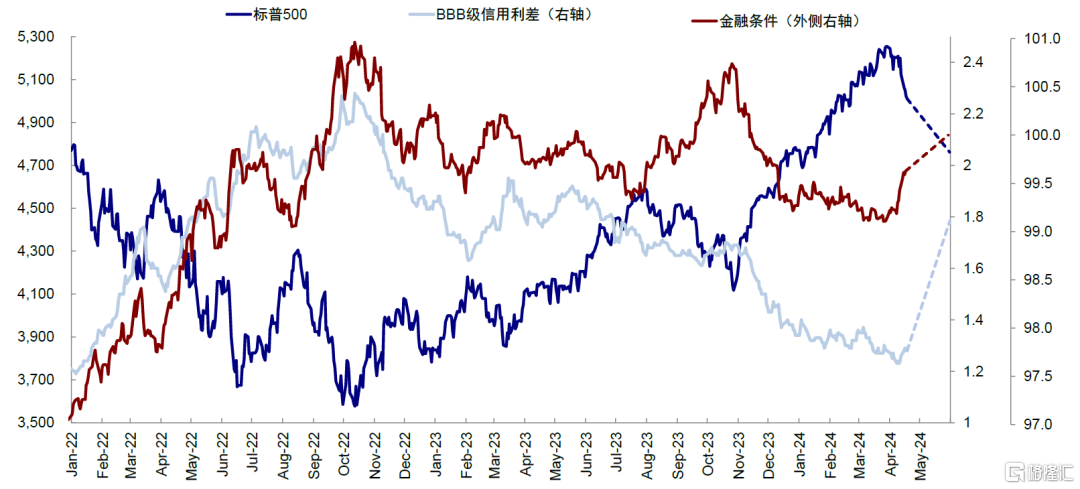

但这一过程有两个代价,一是时间,基本面与利率的再度折返使得短期的降息窗口不复存在;二是资产,金融条件的再度收紧需要以美股和信用债的适度下跌为前提。金融条件指数由长端美债、美元、美股、信用利差与基准利率几部分组成(图表5)。现在长端美债与美元都已经回到高位、甚至逼近前期去年10月的高点,但金融条件仍处于低位(当前为99.6,低于去年10月高点100.7),主要的差距就是美股和信用利差上(图表6-8)。

图表5:对比去年10月,名义美债利率已经回升过半

资料来源:Bloomberg,中金公司研究部

图表6:美元指数接近前期107高点,而金融条件差距大

资料来源:Bloomberg,中金公司研究部

图表7:金融条件未显著上涨的主要原因就是信用利差和美股市场

资料来源:Bloomberg,中金公司研究部

图表8:去年10月后利率快速回落的主要背景为高利率对需求的压制,导致主要经济数据接连低于预期

资料来源:Bloomberg,中金公司研究部

我们根据金融条件指数构成的权重静态测算,如果金融条件指数从当前的99.6重回去年10月高点100.7的话,美股市场回调8-10%至4700点附近,美国信用利差走阔50bp左右,可以达成这一“任务”(图表9)。试想,如果美股维持高位不回调,信用利差也不走阔的话,金融条件就无法有效收紧,那只会通过更高的长端利率来补偿,进而会对这两类资产造成更大力。大宗商品虽然不直接是金融条件指数的组成部分,但逻辑上也基本类似。

图表9:信用利差走阔~50bp和美股下跌8-10%可以使得金融条件再度收紧

资料来源:Bloomberg,中金公司研究部

后续如何演变?如何提前布局?三季度后情形或好转;短债更好,长债次之,美股等回调充分

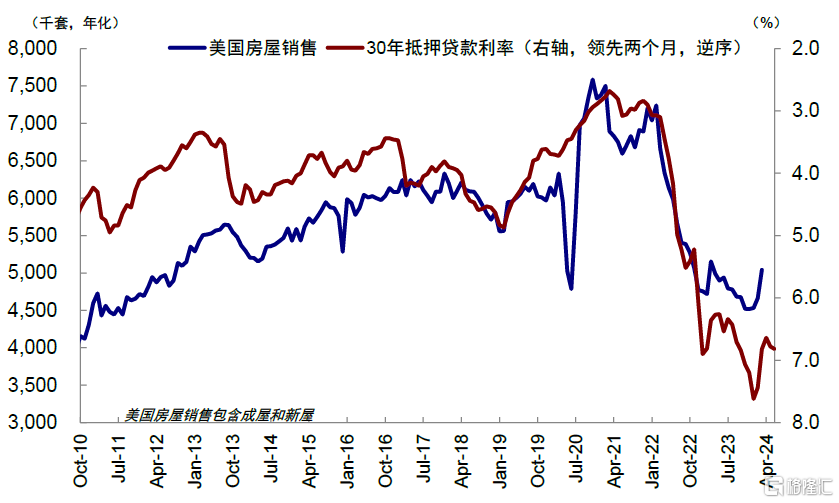

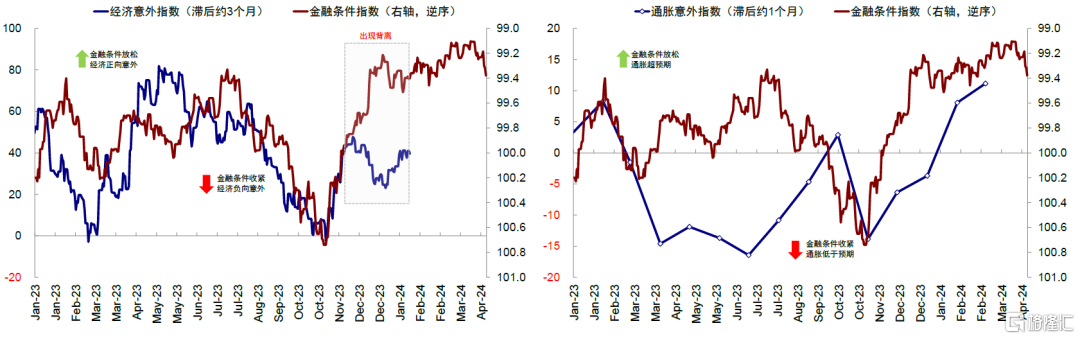

静态推演,我们上文中金融流动性和金融条件两个模型,共同指向三季度后情形可能再度转好的可能性。一方面,美联储预计在6月启动缩表降速,有助于对冲当前的流动性拐点,使其再度改善(《美联储如何结束缩表?》)。另一方面,根据历史经验,当前金融条件的再度收紧,将在未来1到3个月内体现在实际增长压力与通胀和增长意外指数上(图表10)。实际上,随着美国30年按揭利率近期再度走高,作为近期美国需求好和通胀高的一个重要支撑的房地产成屋销售已经开始应声回落(图表11)。届时,经过各类资产回调后的“折返跑”,以及反映到对需求和价格的再压制,都可能使得降息交易重启,资产也可能会有更好机会,只不过我们依然提示不要再像年初那样预期过多和过快降息。

图表10:金融条件较增长和通胀有一定领先性,金融条件的收紧最终可以压制需求和通胀

资料来源:Bloomberg,中金公司研究部

图表11:抵押贷款利率抬升后3月成屋销售再度转弱

资料来源:Haver,中金公司研究部

从资产角度,虽然可能还需要一段时间,但我们也要适时的逆向思考。如果布局下一轮降息交易的话,1)短端国债是更好的选择(再加息概率较小);2)长端国债次之,可以适当等待(4.7%基本对应年内不降息,较为充分,去年5%高点对应的国债发债压力今年并不存在,因此期限溢价基本为零,图表12);3)美股和美国信用债短期建议回避,我们测算美股4700点附近和美国信用债利差抬升50bp可以完成任务,回调后再介入;4)大宗商品同样抢跑严重,虽然不直接反应在金融条件指数中,但其推动商品价格上涨和需求好转逻辑,与美股和美国信用债一样,都需要回撤才可以促成降息的最终兑现。

图表12:长债短期有冲高压力,4.5-4.7%基本对应不加息

资料来源:CME group,中金公司研究部

当前,我们这一静态推演面临的最大变数,就是供给侧出现的巨大冲击(如地缘局势升级)导致通胀失控,使得单纯靠金融条件的自发和温和收缩就无法实现这一目的,也会加大资产价格的波动。

注:本文摘自中金公司于2024年4月22日已经发布的《美股回调有助于降息交易重启 2024年4月15日~21日》,证券分析师:

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

王子琳 联系人 SAC 执证编号:S0080123090053