下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

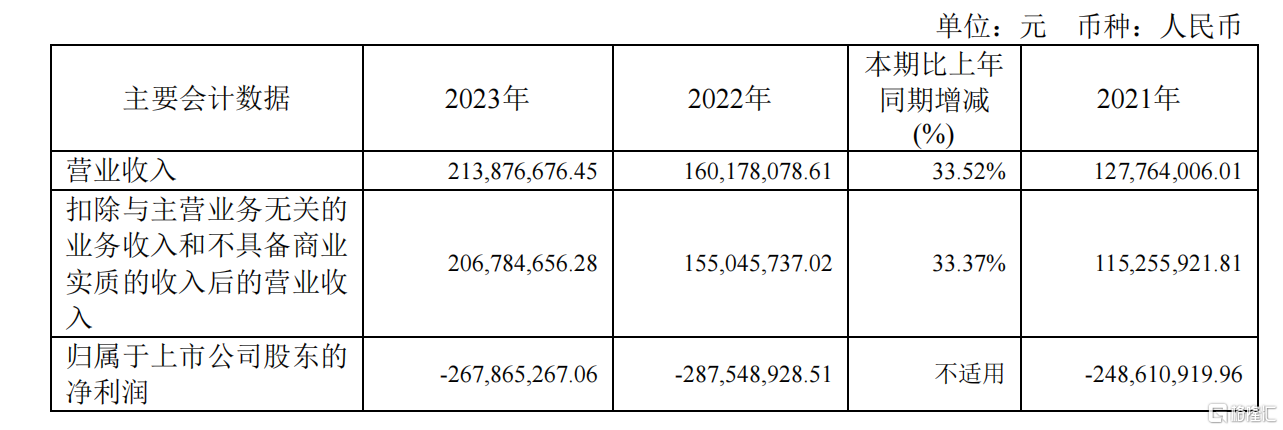

4月29日,听花酒母公司青海春天披露2023年和2024年一季度业绩报告。

2023年,听花酒母公司青海春天实现收入2.14亿元,同比增长33.52%;归母净利润为-2.68亿元,同比减少亏损1968.37万元;归属于上市公司股东净资产12.65亿元,同比减少17.47%;总资产13.59亿元,同比减少12.82%。2024年第一季度,青海实现营收0.84亿元,同比增长49.96%;实现归母净利润-2690.5万元。

同日,青海春天发布公告表示,股票简称将变更为“ST春天”。因公司最近连续3个会计年度扣除非经常性损益前后净利润均为负值,且大信会计师事务所(特殊普通合伙)对公司2023年度财务报告出具了带与持续经营相关的重大不确定性强调事项段的无保留意见类型的《审计报告》,公司股票被实施其他风险警示。

因此,公司股票将于2024年4月30日停牌1天,2024年5月6日起实施其他风险警示,实施后股票价格的日涨跌幅限制为5%。实施其他风险警示后,公司股票将在风险警示板交易。

值得一提的是,按照交易所原来的《股票上市规则》,被ST企业的业绩指标是“连续两年净利润为负值,且营收低于1亿元”,因青海春天的营收高于这一标准,因此一直并未被ST。

但新“国九条”推出后,交易所拟将主板亏损公司的营收指标将从1亿元提升到了3亿元,2024年为第一个会计年度。这也就意味着,青海春天从2024年开始需要将营收提升至3亿红线之上,或者扭亏,否则未来也会被强制退市。

创始人的重金营销、诺奖得主的站台依旧未能挽救青海春天的业绩颓势,风波后的青海春天又将何去何从?

四年亏损超11亿元

公开资料显示,青海春天主营业务包括两方面,一是以酒水产品销售为主的酒水快消品业务板块,二是以冬虫夏草类产品研发、生产和销售为主的大健康业务板块。此外,还有广告代理业务,目前主要为公司销售的酒水产品提供广告服务。

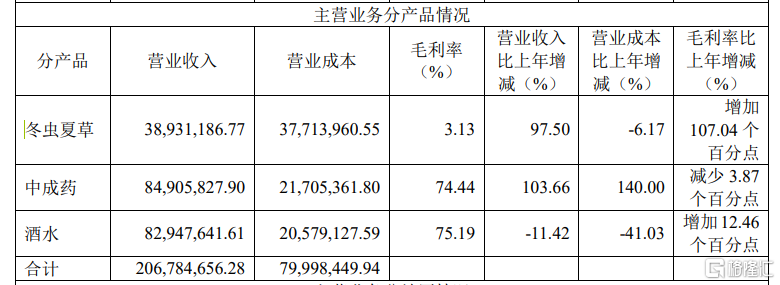

报告期内,公司的酒水快消品业务板块的营业收入为0.83亿元,同比下降11.42%;大健康业务板块的营业收入为1.24亿元,同比增长101.68%。对于酒水快消品业务板块营业收入的下降,青海春天认为,此板块业务因产品定型时间晚于预期,所以对整个市场规划造成了一定影响。

分产品看,2023年,青海春天冬虫夏草、中成药、酒水的营业收入分别为3893.12万元、8490.58万元、8294.76万元,分别变动97.5%、103.66%、-11.42%。

大公快消注意到,2021年至2023年,青海春天销售费用分别为0.56亿元、1.23亿元、1.71亿元,同期的研发费用分别为0.10亿元、0.11亿元、0.12亿元。与之形成对比的是不断下滑的研发费用占营收的比重,2021年至2023年,研发费用占比分别为7.47%、7.1%、5.31%。

对此,青海春天在财报中指出,根据市场拓展的需要,青海春天在两大业务板块均继续加大了产品推广支出和市场投入,销售费用为1.71亿元,同比增长38.78%,而相关产品暂时未能取得相匹配的销售规模和利润,产生亏损2.67亿元。

在中国企业资本联盟副理事长柏文喜看来,青海春天重营销轻研发的经营模式,可能给公司带来一定的经营风险。青海春天需要平衡营销和研发的投入,确保在推广产品的同时,也能够持续进行产品创新和技术研发,以实现可持续发展。同时,公司还需要关注和解决客户集中度高和经销商关系混乱等问题,以提升业绩真实性和市场竞争力。

报告期内,青海春天计提减值损失1162.58万元、确认长期股权投资损失11689.18万元、以公允价值计量的金融资产确认公允价值变动损失2306.31万元。与此同时,青海春天加大了中药产品和冬虫夏草的销售力度,加强听花酒品牌推广,销售费用同比增4779.1万元,使得公司营收增长不足以覆盖成本费用及上述损失,导致净利润亏损。

另外,据青海春天的审计报告显示,公司连续多年发生大额亏损,最近四年累计亏损11.23亿元,经营活动产生的净现金流累计为-14,978.92万元,虫草业务萎缩,医药产品发展缓慢。因媒体报道及相关部门处罚影响,酒水快销业务发展存在不确定性,可能对持续经营能力产生重大疑虑的重大不确定性。

值得注意的是,这已经是青海春天亏损的第四年。2020—2023年,公司归母净利润分别为-3.2亿元、-2.49亿元、-2.88亿元、2.68亿元。近四年间,青海春天亏损已超11亿元。

中国企业资本联盟副理事长柏文喜认为,青海春天连亏四年的原因可能包括以下几个方面:

市场投入阶段:听花酒作为公司的主打产品,可能仍处于市场投入阶段,需要大量的市场推广和广告费用,这直接导致了销售费用的增加。

销售业绩不佳:尽管销售费用增加,但听花酒的销售业绩并未达到预期,导致无法覆盖高额的销售成本。

外部环境影响:公司提到外部客观环境对经营造成了较大影响,这可能包括宏观经济波动、行业竞争加剧等因素。

资产减值:公司对外投资亏损和计提部分资产减值准备,这也可能对净利润产生负面影响。

客户集中度高:前十大经销商贡献了大部分收入,客户集中度高可能导致公司在谈判和风险管理上处于不利地位。

经销商关系混乱:存在与上市公司间错综复杂的关系,可能导致业绩真实性受到质疑,影响公司的信誉和市场表现。

虚假宣传问题:听花酒涉嫌虚假宣传,被央视“3·15”晚会曝光,这可能导致品牌形象受损,进而影响销售。

被市监局罚款180万元

财报显示,2024年3月15日,中央电视总台“3.15晚会”报道听花酒后,公司积极全力配合市场监督管理、证券监督管理等部门的调查,并主动要求全国各子公司、经销商的体验店暂停营业,配合管理部门工作。

2024年4月25日,成都市武侯区市场监督管理局对公司子公司听花盛世贸易有限公司下达了《行政处罚告知书》,对其在销售听花酒过程中违反《中华人民共和国反不正当竞争法》相关规定予以行政处罚,责令停止违法宣传行为,并拟处以罚款人民币180万元。

据《行政处罚告知书》显示,经武侯区市监局查实,听花盛世经营场所在销售“听花”酒过程中,存在将“听花”酒功效中科学上未定论的观点和未经核实的用户评价用于“听花”酒的商品宣传,作引人误解的宣传行为,且情节严重。

青海春天表示,我公司及子公司均诚恳的接受该处罚,我公司及各子公司、各听花酒经销商将认真汲取教训,进一步提高全体员工的守法意识、规范销售人员的言行,杜绝这种宣传行为再次发生。目前公司及各子公司、经销商以及相关的听花酒体验店均已恢复经营。

此前,听花酒多项违法行为遭央视“3·15”晚会曝光,售价5万多元的听花酒国际专利竟未被认定,“高科技”凉味剂竟是常见薄荷提取物。

该事件曝光后,大公快消在京东、天猫、淘宝、拼多多等多个电商平台上搜索“听花酒”,均显示未找到相关商品。同时,听花酒的微信公众号也被停止使用,原因为“存在过度营销、骚扰用户行为”。

3月15日深夜,针对央视报道公司产品广告宣传违法一事,上交所向青海春天发出监管工作函。

上交所在这份监管工作函中明确要求青海春天核实相关情况,说明是否存在媒体报道中提及的违法宣传行为,并调查该行为是否涉及信息披露的违法违规。

同时,鉴于该事件已经引起了市场各方及投资者的广泛关注,上交所也要求公司从维护投资者利益的角度出发,及时回应市场质疑和投资者关切,做好沟通解释工作。

3月16日,青海春天发布公告称,收到《中国证券监督管理委员会监督检查通知书》。因公司涉嫌违反相关法律法规,根据《中华人民共和国证券法》的有关规定,决定对公司进行检查。检查组已进场开展工作。

对此,青海春天表示,公司将积极配合中国证券监督管理委员会的检查工作,同时也根据上海证券交易所监管函的要求,全面展开自查整改。公司可能存在被有关部门处罚的风险,敬请广大投资者注意投资风险。

不过,青海春天的回应并未打消投资者的疑虑,青海春天很快遭到投资者“用脚投票”,股价持续震荡走低。4月29日,公司收盘价为4.54元/股,市值26.7亿元。

专家:刷脸式卖酒,缺乏复购

据悉,听花酒由宜宾听花酒业发展有限责任公司(原宜宾凉露酒业有限公司)生产,青海春天全资子公司西藏春天酒业负责经销。

企查查显示,宜宾听花酒业发展有限责任公司的法定代表人为李蓉全,他也是凉露酒业创始人。与听花酒高昂的价格定位不同,凉露的价格十分低廉。在某电商平台上,52度125毫升凉露白酒,12瓶售价为58元,折合每瓶单价不到5元。

负责听花酒经销的西藏春天酒业则是青海春天的子公司。2018年3月8日,青海春天宣布拟以3385万元收购西藏正库投资有限公司持有的西藏听花酒业有限公司100%股权。值得注意的是,西藏听花酒业有限公司为西藏春天酒业的前身。

同时,青海春天披露,西藏听花酒业已与宜宾凉露酒业有限公司签署了二十年期的凉露酒销售合同。不过,凉露酒的市场表现并不及预期,于是,2020年,定位超高端白酒的“听花”横空出世。

听花酒自诞生以来,就话题不断。

“听花酒不是我们做出来的,这是上天给饮者们的一个巨大恩惠”,青海春天董事长、听花酒设计师张雪峰曾公开表示。

青海春天官网中一篇文章称,张雪峰与听花酒结缘,始于一场梦。一天,凌晨4点,张雪峰在实验室靠着椅子小憩。恍惚梦境中,他好像在雪山上寻找着什么。一位腰系金绳、白髯飘飘的老者,来到他面前,挥起拂尘,在他手心写下一个‘活’字,翩然而去。

醒来后张雪峰思索良久,想起“水在舌边即为活”,舌边之水不正是唾液吗?有了唾液为方指引方向,通过对酿熟老酒进行再酿造,得到“听花酱香”和“读花浓香”酒体。由此,“太上老君托梦”成为听花酒的设计灵感来源。

不过,虽然有太上老君托梦的噱头,但依旧改变不了听花酒价格倒挂的窘境。

官网显示,青海春天旗下主要有四款商品,其中两款浓香风味,两款酱香风味,两种口味的定价均是标准版5860元/瓶,精品装58600元/瓶。

据大公快消此前报道,在二手平台上,标准版酱香听花标价2599元,不到官方旗舰店价格的44%。该商家自称批发商,“听花几乎就没有假货,这是破坏式包装一眼真的东西。”可见,听虽然听花酒定位超高端,但其实并名不副实,市场实际售价甚至不及指导价的一半,价格倒挂严重。

一位商家对大公快消表示自己就是经销商,正品保证假一赔十。该店铺中的酱香风格标准版的听花酒单件售价2680元,同款产品在天猫听花官方旗舰店售价为5860元,二者价差达到3180元。

中国酒业独立评论人肖竹青对大公快消表示,白酒品牌的核心是以公众认知为基础的心理价位预期。青海春天旗下听花酒销售的产品价格比较高,但是缺乏公众的认知,也缺乏心理价位预期,在这种状态下,就只能卖给自己的关联企业熟人,或者通过不断的招聘业务员,通过刷脸去卖给自己的七大姑八大姨或卖给自己的左邻右舍,卖给自己的孩子同学的家长,通过这种刷脸式卖酒,营销成本比较高,关键是缺乏复购。

同时,肖竹青指出,做好酱香酒,已经有了很高的门槛,未来也将是大佬和寡头的天下,需要持续建设品牌IP,需要持续培养消费者心智资源占位,需要持续提升品牌在消费者心中的心理价位,这样这样才能形成酱香酒消费者愿意买渠道愿意卖的良好局面。