下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

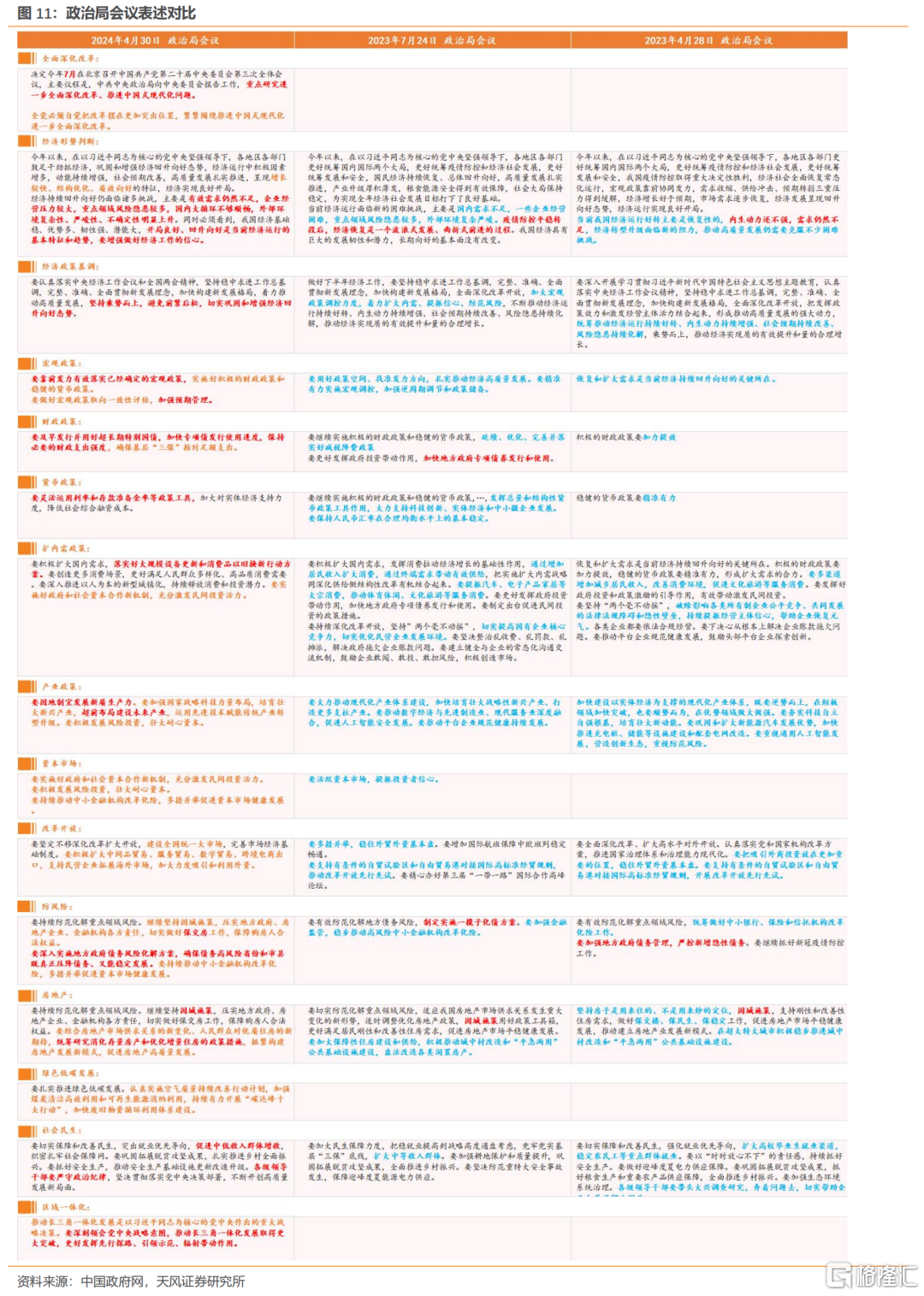

4月30日政治局会议召开,市场主要关注是三中全会会期确认、财政加速、货币灵活与地产政策优化。地产优化后如何看待?政府债放量似乎渐近,央行会降准降息吗?债市会继续调整吗?

1. 政策有哪些新提法?债市怎么看?

一季度整体宏观政策运用偏稳的基础上,二季度继续强调稳中求进、靠前发力,政策节奏不会边际回落,这是与去年的最大不同。从整体宏观定调来看,“坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势···要靠前发力有效落实已经确定的宏观政策”。

1.1. 如何看待地产政策优化?

地产方面,在明确去库存的同时,删掉了“三大工程”的相关表述。“要持续防范化解重点领域风险。继续坚持因城施策,压实地方政府、房地产企业、金融机构各方责任,切实做好保交房工作,保障购房人合法权益。要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。”

对于后续政策,一方面是做好保交楼工作,稳定社会预期,但目前地产主体纾困仍体现于白名单项目支持上,截止3月31日贷款共计发放1554.1亿元,需要关注能否对企业主体给出进一步支持。

另一方面是消化库存。从实践来看,目前地产库存压力较高,“三大工程”短期内可能会加大库存压力。如何有效消化库存和优化增量?历史有过类似的经验,2014年到2016年从大规模推进新建棚户区改造到棚改货币化安置,这个过程就是消化库存、优化增量的过程。

对比借鉴2014-2016的历史,放松限购限贷仅仅是政策起点,关键一步是提供货币化支持存量化解和增量优化,从而推动销售和新开工。目前重点仍然需要关注地产有关财政和金融工具支持政策的落地和力度,比如PSL或者其他。

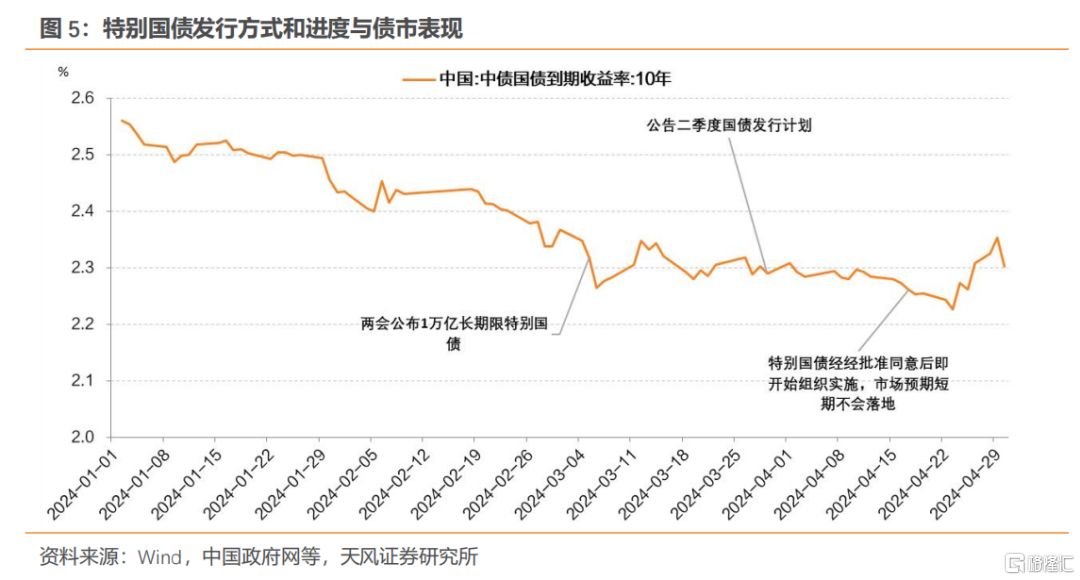

1.2. 政府债发行渐近,债市会继续调整吗?

本次政治局会议中提到,“要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度,确保基层“三保”按时足额支出。”

上述定调与近期发改委和财政部密集表态相一致,一方面是强调去年底增发1万亿国债的资金落地和审查;另一方面是专项债项目筛选工作基本完成,后续加快发行和资金使用;第三是今年1万亿长期特别国债的发行与落实。

政府债放量,对债市影响主要有三,一是供给层面,二是资金层面,三是基本面改善层面。

对于供给层面,我们判断对债市负面影响有限。两会以来市场已经在提前交易,尤其是本轮债市调整背后,央行在阐释长期收益率时,也传递了后续政府债发行会加速的信号。

对于资金层面,在“做好宏观政策取向一致性评估,加强预期管理”的诉求下,我们判断资金面依旧能维持均衡状态。一方面,央行将灵活把握公开市场逆回购等政策工具的操作力度,精准对冲财政发债、信贷投放等短期因素的影响,开年以来资金面始终均衡偏松就是证明;另一方面,未来央行可能将买卖国债纳入政策储备工具,丰富流动性管理工具。也就是资金面平稳的基础仍然存在。

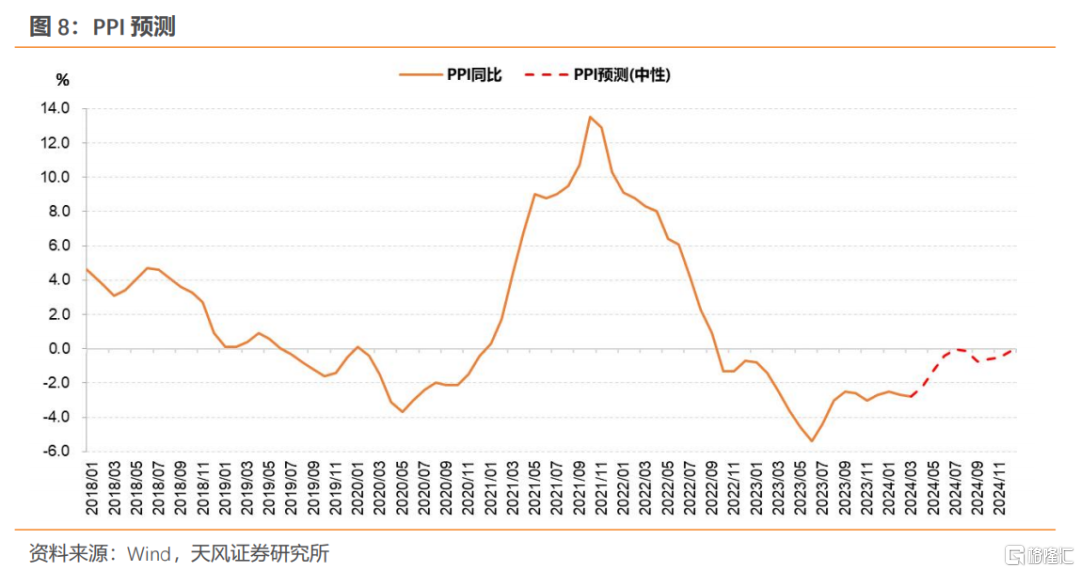

对于基本面修复角度,基建、制造业投资和物价水平可能有边际修复,但重点要观察M1回升斜率。逻辑上来讲,政府债发行加快有助于项目资金到位,经济角度对基建和制造业相关链条有一定提振作用,物价角度结合基数效应,PPI同比降幅大概率收窄。但后续关键还是其他政策配套能否拉动微观主体内生性需求,最直观的体现为货币扩张后能否带动M1快速回升。

我们判断基本面可能延续总需求不足的状态,PPI等回升可能对债市有扰动,但不构成债市反转。

1.3. 货币政策是否降准降息?

本次会议提及,“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。”

市场关注近期降准降息的可能性:

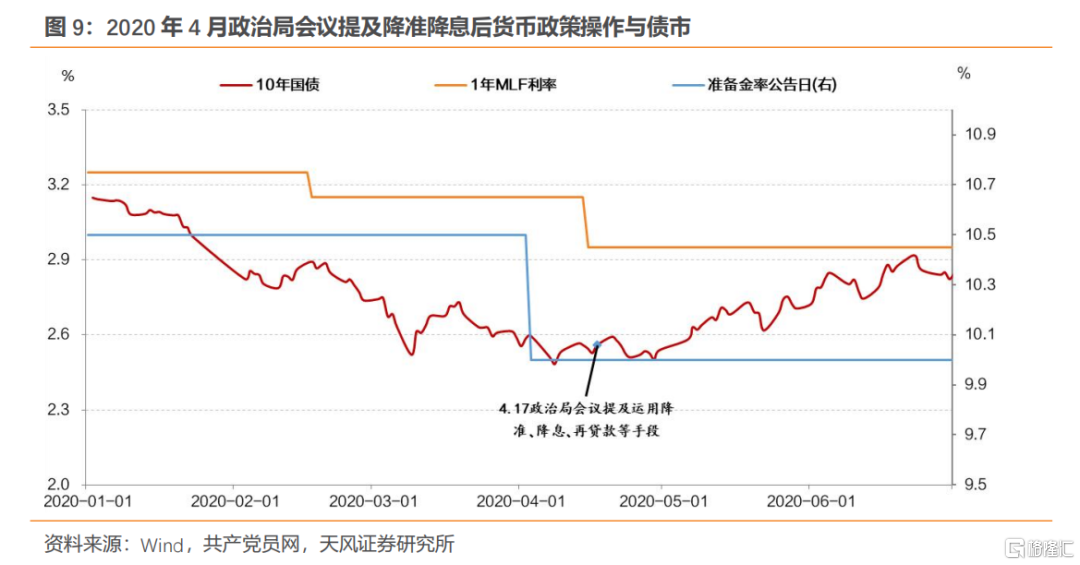

首先需要明确:政治局会议是否提及降准降息,与后续货币政策操作的联系并不必然。2020年4月17日政治局会议也有相似表述“稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行”,但实际后续央行并无进一步行动。所以后续降准降息关键在于基本面演绎的方向和斜率。

但梳理2021年以来政治局会议和央行操作,政治局会议总体还是存在一定指引意义,需要关注政治局会议公告中有关措辞变化,不排除随后立即进行操作的可能。

例如2021年12月政治局会议要求货币政策要灵活适度,随后的中央经济工作会议明确“加大对实体经济融资支持力度,促进中小微企业融资增量、扩面、降价”,货币政策当月降低LPR利率、下个月降低MLF利率。

2022年7月底政治局会议要求财政货币有效弥补社会需求不足,加大对企业信贷的支持力度,货币政策下月降息。

2023年7月底政治局会议要求加强逆周期调节与政策储备,发挥货币总量和结构双重功能,货币政策下月降息。

综合考量,本次会议的相关表述并不一定指向直接降息(OMO/MLF),但是降存款利率和降准引导进一步降LPR利率的可能性仍在。

2. 小结

政治局会议公告后,债市利率应声而下,一方面在于货币政策明确提及利率和准备金率,另一方面是其他增量政策并未显著超预期。

宏观总基调依旧是稳中求进,但与去年不同在于,一季度过后,二季度政策依旧要求“靠前发力”、避免“前紧后松”。虽然一季度从设备更新、以旧换新、政府债发行来看宏观政策节奏力度总体稳健均衡,现有政策基调下,我们预计二季度至少不会有退坡,或可能节奏和力度略有提升。

地产政策着重保交楼和去库存,后续限购等政策有望进一步放松,但关键问题是主体纾困和提振居民购买力,关注重点在于政策执行力度和有无配套财政或者金融工具支持。对比借鉴2014-2016的历史,放松限购限贷仅仅是政策起点,关键一步是提供货币化支持存量化解和增量优化,从而推动销售和新开工。

财政政策明确政府债加速发行与落实,短期的影响在于供给和资金,但考虑到3月以来债市已经开始交易供给压力,单纯供给问题或许对债市压力有限。

未来展望在于是否与其他政策形成合力改善基本面和宏观预期,基建、制造业投资和物价水平可能有边际修复,但重点仍要观察M1回升斜率。我们判断基本面可能延续总需求不足的状态,PPI等回升可能对债市有扰动,但不构成债市反转。

货币政策明确提到灵活运用利率和准备金率,我们估计本次会议相关表述并不一定指向直接降息(OMO/MLF),但是降存款利率和降准引导进一步降LPR利率的可能性仍在。

对于债市而言,汇率、防空转,以及央行对长期收益率合理区间的关注,意味着债市利率下限相对明确,我们预计现阶段10年国债下限在2.25%附近。

上限是否就是近期水平?基本面延续弱修复,货币需要配合财政发债,资金面保持合理均衡,不排除上述可能。

结合历史,5月债市开局关键在于4月PMI和4月政治局会议,4月PMI回落、结构分化,结合会议公告,债市利率近几年观察,下行概率较高,至少进一步上行风险可控。

注:本文为天风证券2024年5月1日发布的《财政加速、货币灵活与地产优化——政治局会议点评》;分析师:孙彬彬 SAC 执业证书编号:S1110516090003,隋修平 SAC 执业证书编号:S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。