下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

水电燃气价格上涨对PPI的影响更大,6%的平均价格上涨能够拉动CPI和PPI分别上涨0.3个和0.7个百分点。

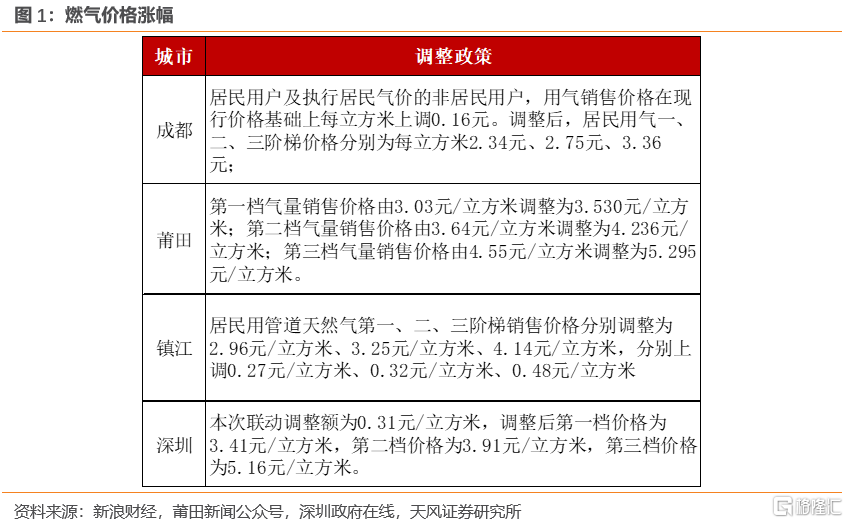

近期,国内多地上调水电燃气价格。

燃气价格上涨主要针对居民端。目前燃气价格实行居民用气价格限价波动+非民用气市场化定价的双轨制,这使得居民端用气价格持续偏低,城市燃气公司盈利承压。因此,近年来政策持续推进天然气价格市场化,理顺天然气上下游价格。

2023年《关于建立健全天然气上下游价格联动机制的指导意见》出台后,据不完全统计,已经有超过130个市县发布了联动机制文件或者通知,推动居民燃气价格上涨。如深圳第一、二、三档价格分别上调10%、9%、6%。

水价上涨同时涉及居民部门和非居民部门。比如广州、上海等地都同步上调了居民和非居民水价,由于当前居民部门水价相对较低,居民用水涨幅会明显高于非居民部门。

电价调整也同时涉及居民和企业端。目前主要体现在优化峰谷分时电价,比如安徽将目前执行的7、8两个月的峰谷时间段扩大到7、8、9、1、12五个月,峰价上浮比例从81.3%提高至84.3%,谷价下浮比例从58.8%提高至61.8%,即峰价更高,谷价更低。

市场更关心的是水电燃气价格调整对于CPI和PPI的影响。

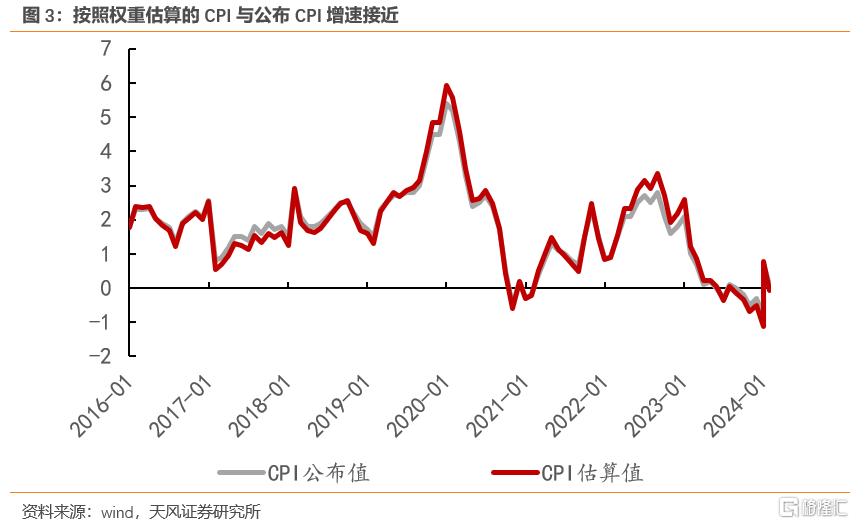

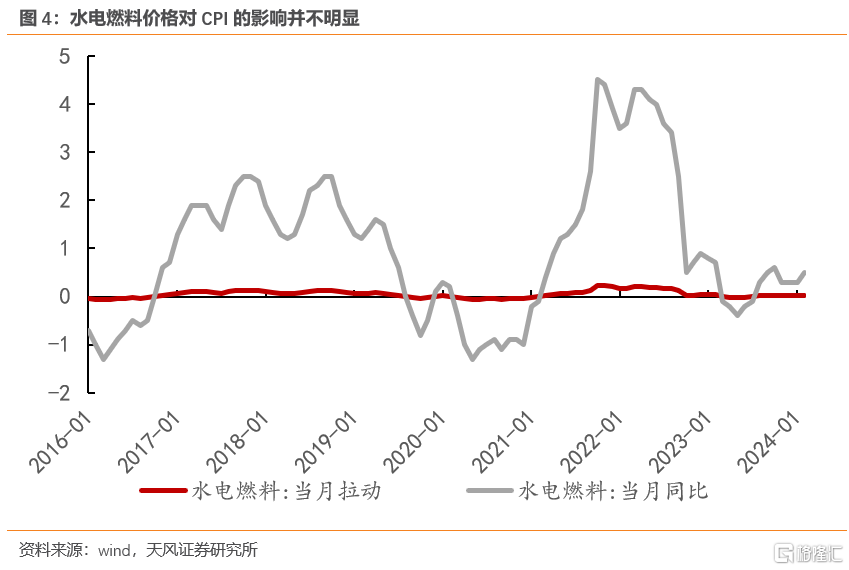

自2016年以来,公用事业价格的波动较小,水电燃料CPI同比一直在-1.3%到4.5%左右的区间内波动。按照居民现金消费支出估算,水电燃料占居民消费的比重在5%左右,其中电费是大头,电力、燃气、水占居民消费的比重分别为3.9%、1%、0.2%[1]。

低波动和低占比,使得公用事业价格对CPI的贡献在过去往往不超过0.3个百分点。

本次价格涨幅最大的水价(如广州水价涨幅超过30%),由于占消费比重最低(仅0.2%左右),且目前只有部分城市涨价,因此放到全国来看,其对CPI影响较弱。

燃气价格也是如此,虽然部分城市2023年燃气价格涨幅明显,但2023年36城市平均燃气价格仅上涨6%。今年部分城市燃气价格上涨,但全国燃气价格涨幅依然明显低于部分城市燃气价格涨幅。

而占居民消费比重最高的电价,今年主要变化是峰谷价差拉大,尚未见到明显的价格上涨。

假设水电燃气今年平均价格涨幅在4-8%,考虑到其权重仅占5%左右,因此公用事业涨价对CPI的贡献为0.2-0.4%(拉动幅度可以近似为分项同比*分项权重)。

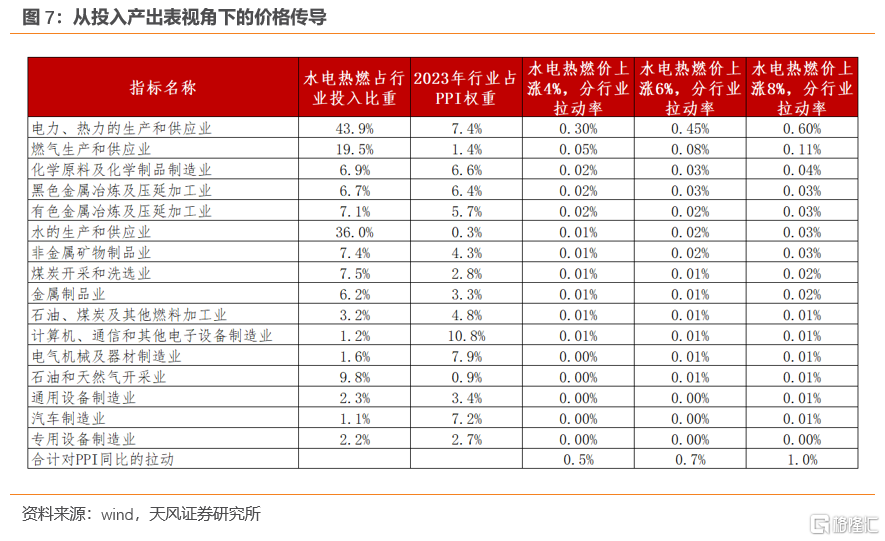

不过,水电燃气价格上涨对PPI的影响比CPI更明显,其在PPI中的占比更高,波动也更大。

按照营业收入占比估算,2023年电力、燃气、水的生产和供应业占PPI的比重分别为7.3%、1.3%、0.4%,占比明显高于居民端。

相比于居民端,企业端水电燃气的价格波动更大。2015年以来,PPI口径下电力热力的生产和供应业价格同比在-4%到10.1%的区间内波动,燃气价格波幅甚至能够超过30个百分点。从历史经验上看,考虑到偏高的占比,在电价大幅上涨阶段,电价一度能够直接拉动PPI上行0.6个百分点。

除直接影响PPI中的水电燃气分项以外,公用事业价格上涨也会通过生产成本间接影响PPI,特别是对有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业等高耗电行业的影响更为明显。

我们假设生产成本上涨会完全传递给产成品价格,根据投入产出表和各行业占PPI的权重,估算了水电燃气价格上涨对各行业PPI的影响。

结果显示,水电燃气价格上涨4%、6%、8%分别带动PPI同比增速上行约0.5、0.7、1.0个百分点。

我们也可以按照各行业用电量和行业成本估算各行业单位成本的耗电量,并根据电力行业的营业收入,估算出各行业电费支出[2]占营业成本的比重。从结果上看,按照营业收入数据估算的电价对PPI的影响会略高于投入产出法,水电燃气价格上涨6%拉动PPI上行约0.9个百分点。

总的来看,2023年各地纷纷上调水电气等商品价格,燃气价格主要针对居民端,水价和电价则同时影响居民和企业,虽然部分城市公用事业价格涨幅较大,但全国平均价格的涨幅依然比较温和。

根据估算,6%的公用事业平均价格上涨分别拉动CPI和PPI分别上涨0.3个和0.7个百分点。单纯水费和燃气费对CPI和PPI的影响较低,电价上涨对物价的影响更大。从细分行业上看,化工、黑色金属、有色金属等高耗能行业受能源上涨价格的影响更明显。

[1] 2023年电力热力生产和供应业、水生产和供应业、燃气生产和供应业营收规模分别为9.3、0.5、1.6万亿。按照居民分行业占比,电力、燃气、水占居民消费的比重分为77%、19%和3.7%,进而估算水电气占CPI的比重。

[2] 各行业电费支出可以按照电力行业营业收入*各行业用电占比来近似估算(电力行业的用电收入近似于其他各行业的用电支出)

风险提示:公用事业价格涨幅不及预期,物价波动超预期,经济超预期

注:本文来自天风证券股份有限公司发布的《公用事业价格上涨对通胀的影响有多大?》,报告分析师:宋雪涛 S1110517090003,孙永乐 S1110525010001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。