下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

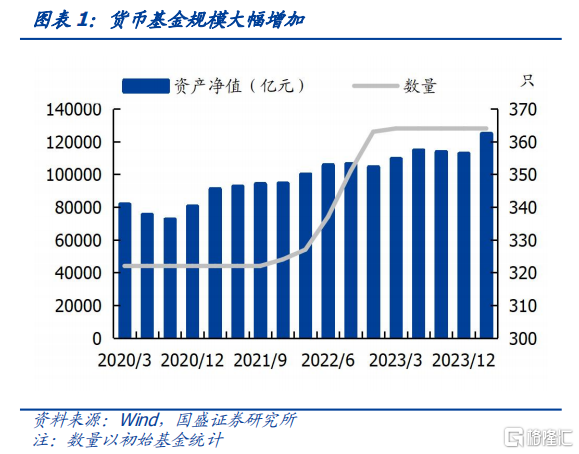

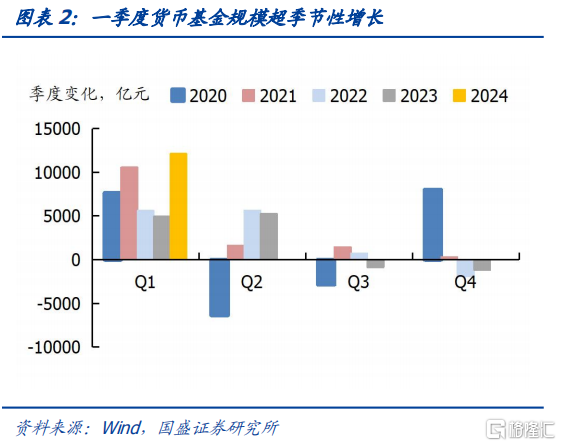

一季度货币基金资产净值达到12.48万亿,环比增加1.21万亿,增长超出季节性,以初始基金统计产品数量还是364只,部分货币基金单只规模大幅扩张。往往一季度是货基规模在一年内增加最多的季度,今年一季度货币基金规模增加1.21万亿,比纯债基金增加还要多,也超出了季节性。一季度规模扩张较多的是广发活期宝、天弘余额宝、华夏薪金宝、平安财富宝、银华惠添益、博时合惠等,单季度增加规模均在200亿元以上。

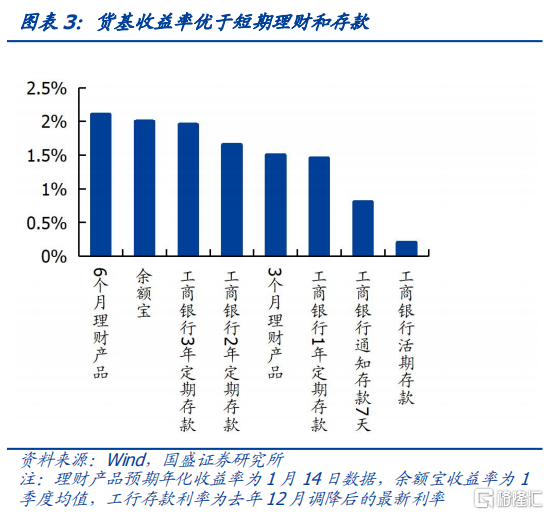

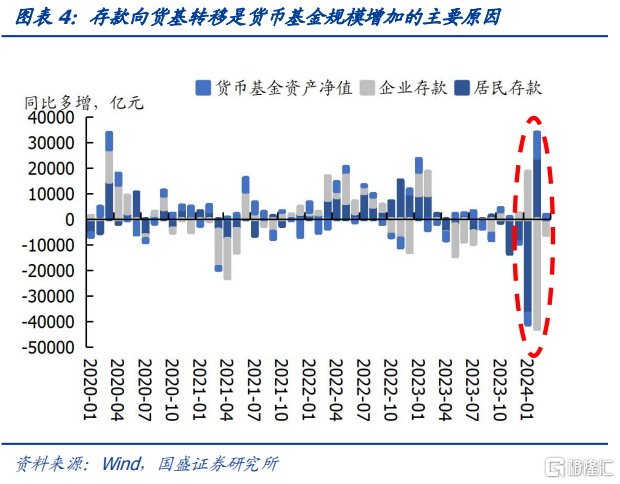

货基收益率优于短期理财和存款,存款向货基转移是货基规模增加的主要原因。对于个人投资者而言,居民持有现金,一般可选的资产包括理财、存款、货币基金。一季度余额宝平均年化收益率为1.996%,高于3个月理财产品收益率,也高于大行1年定期存款和活期存款利率,与6个月理财产品收益率基本持平,因此产生个人投资者将存款转移至货币基金的现象,推动货币基金大规模增加。1季度存款增速下降,居民存款累计同比少增1.34万亿元,企业存款累计同比少增2.96万亿元,存款向货基转移是货基规模增加的主要原因。后续存款利率调降之后,这种趋势可能会持续,这将带来货基规模的持续扩张,将形成对同业存单的增配力量。

同时存单货基金利差处于低位,也驱动机构投资者增配货基。货币基金持有人结构中,三成是机构投资者,七成是个人投资者。在短端资产中,机构投资者可以直接将资金借出获得质押回购收益,或者投资货币基金,也可以直接投资同业存单。尽管今年一季度R007和货基收益率利差、存单与货基收益率利差呈现上行走势,但仍处于较低水平,再考虑到货币基金的估值方法和免税优势,机构投资者增配货币基金的动力增强。

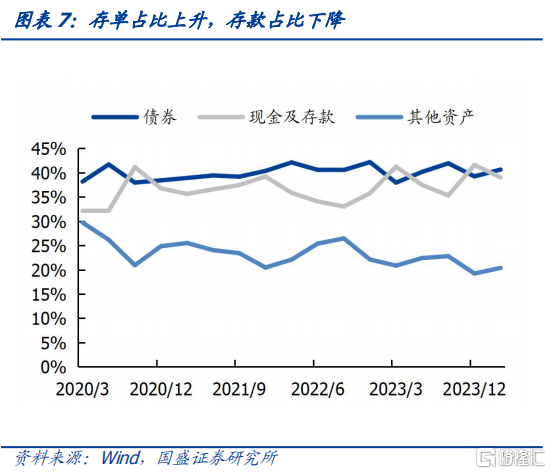

随着规模扩货币基金大幅增配存单,或受到存款利率调降影响存款占比下降。货币基金资产配置结构包括债券、现金及存款、买入返售、其他资产,并且以债券和现金存款为主。尽管随着规模的扩张,货币基金对各类资产配置规模都有所增长,但是在资产配置结构中,2024Q1债券占比增加至40.62%,现金及存款占比下降至39.02%。而增配最多的债券是同业存单,一季度货币基金持有同业存单规模增加6533亿元至4.31万亿,占存单存量市场比重达到了26%。货币基金资产配置行为变化的原因可能是受到了存款利率调降的影响。

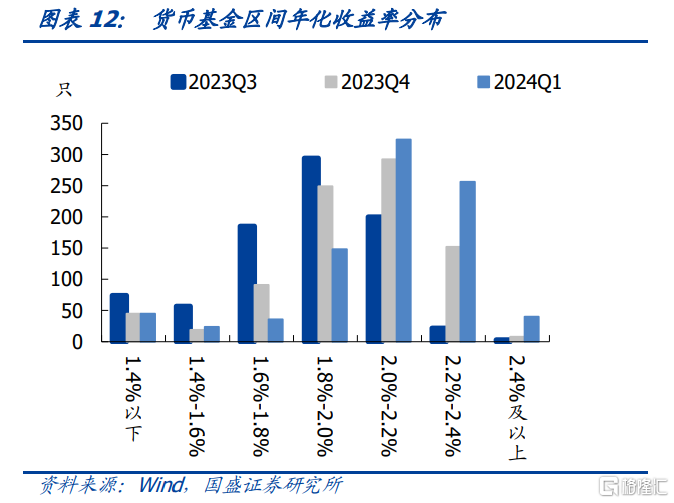

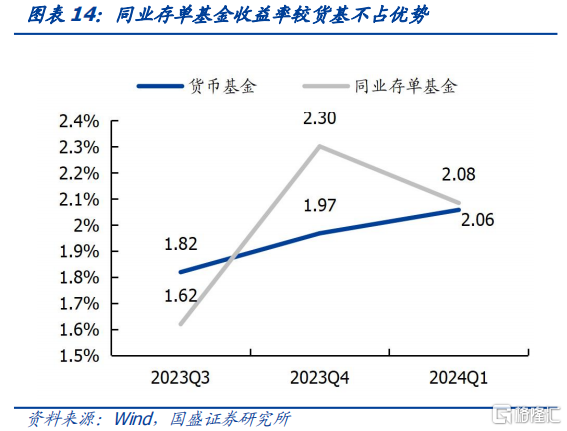

一季度货币基金收益率在季度内下行,但与去年四季度相比是整体提高的。存单存款等资产收益率下行造成一季度内货基收益率呈下行,而存单下行带来较大的资本利得或是货基收益较去年四季度表现更好的原因。就季度内而言,以余额宝为例,1-3月年化收益率均值分别为2.16%、1.97%、1.84%。而今年一季度货币基金平均收益率为2.06%,去年四季度为1.97%。区间收益率分布来看,2024Q1货币基金收益率主要分布在2.0%-2.2%之间。货币基金投资资产主要是存单、存款、买入返售。去年10月以来质押式回购利率和同业存单收益率先上后下,以及存款成本调降,这使得货币基金收益率在今年一季度内呈下行走势。同业存单月度平均收益率从去年10月的2.52%上升至12月的2.59%,变化为+7bp,而今年1-3月分别为2.43%、2.28%、2.25%,分别-16bp、-15bp、-3bp。如果持有一个月卖出将获得较高的资本利得,这或是促成今年一季度货币基金收益率表现好于去年四季度的原因。

同业存单基金规模一季度大幅收缩,收益率较货币基金不占优势或是规模收缩的主要原因,策略上一季度存单基金加杠杆收益有限。去年四季度同业存单收益率再次回升至高位,成为存单基金发行的较好时机,同存基金规模再次扩张。但是今年以来规模再次收缩,3月同存基金存续规模为899亿元,较去年底收缩了734亿元。今年一季度同业存单基金区间年化收益率平均为2.08%,较去年四季度下降0.22%,仅仅较货币基金同期年化收益率平均高出2bp,而且同存基金还是净值法估值,在估值方法上不如货币基金占优势,这么小的利差不足以弥补净值波动带来的影响,因此同业存单基金很难在竞争获得规模扩张。作为短端产品,存单基金主要通过加杠杆谋求更高收益,虽然一季度资金价格平稳,但处于较高水平,1年存单和R007利差处于历史低位,加杠杆收益有限。再考虑到净值波动带来的影响,存单基金难以获得明显收益优势。

风险提示:政策超预期,统计存在偏差。

正文

1、货币基金有何变化?

货币基金规模变化及原因

一季度货币基金资产净值达到12.48万亿,环比增加1.21万亿,增长超出季节性,以初始基金统计产品数量还是364只,部分货币基金单只规模大幅扩张。往往一季度是货币基金规模在一年内增加最多的季度,而今年一季度货币基金规模增加值超过了往年同期变化量。一季度货币基金规模增加1.21万亿,比纯债基金规模增加的还要多,也超出了季节性。一季度规模扩张较多的是广发活期宝、天弘余额宝、华夏薪金宝、平安财富宝、银华惠添益、博时合惠等,单季度增加规模均在200亿元以上。

货基收益率优于短期理财和存款,存款向货基转移是货基规模增加的主要原因。对于个人投资者而言,居民持有现金,一般可选的资产包括理财、存款、货币基金。一季度余额宝平均年化收益率为1.996%,高于3个月理财产品收益率,也高于大行1年定期存款和活期存款利率,与6个月理财产品收益率基本持平,因此产生个人投资者将存款转移至货币基金的现象,推动货币基金大规模增加。1季度存款增速下降,居民存款累计同比少增1.34万亿元,企业存款累计同比少增2.96万亿元,存款向货基转移是货基规模增加的主要原因。后续存款利率调降之后,这种趋势可能会持续,这将带来货基规模的持续扩张。

同时存单货基金利差处于低位,也驱动机构投资者增配货基。货币基金持有人结构中,三成是机构投资者,七成是个人投资者。在短端资产中,机构投资者可以直接将资金借出获得质押回购收益,或者投资货币基金,也可以直接投资同业存单。尽管今年一季度R007和货基收益率利差、存单与货基收益率利差呈现上行走势,但仍处于较低水平,再考虑到货币基金的估值方法和免税优势,机构投资者增配货币基金的动力增强。

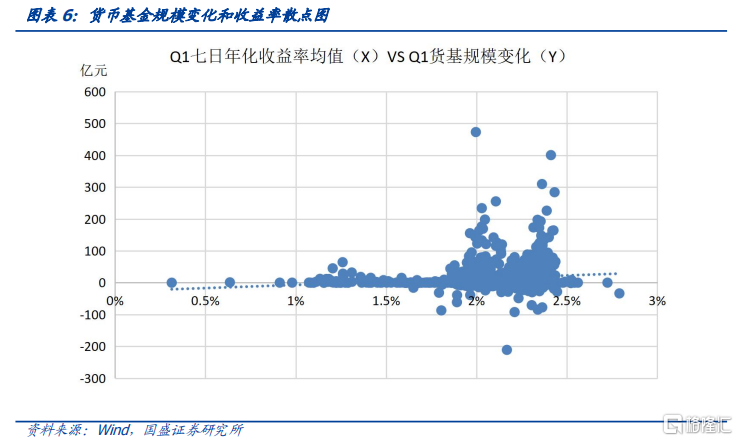

我们将各只货币基金规模变化和年化收益率进行比对,观察二者之间关系,收益率对货币基金规模扩张有一定正向影响,但影响并不太显著。规模增长多的货币基金还是集中在头部基金公司,比如广发基金、天弘基金、华夏基金等。

货币基金机构行为有何变化?

货币基金随着规模扩张大幅增配存单,存款占比下降或受到存款利率调降影响。货币基金资产配置结构包括债券、现金及存款、买入返售、其他资产,并且以债券和现金存款为主。尽管随着规模的扩张,货币基金对各类资产配置规模都有所增长,但是在资产配置结构中,2024Q1债券占比增加至40.62%,现金及存款占比下降至39.02%。而增配最多的债券是同业存单,一季度货币基金持有同业存单规模增加6533亿元至4.31万亿,占存单存量市场比重达到了26%。货币基金资产配置行为变化的原因可能是受到了存款利率调降的影响。

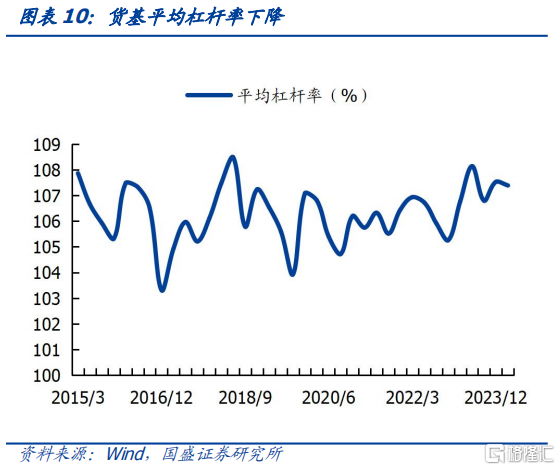

一季度资金面平稳,但资金价格保持较高水平,货币基金整体降杠杆降久期。一季度货币基金投资组合平均剩余期限为76.83天,环比降低1.9天;平均杠杆率107.39%,环比降低0.14%。不过与历史水平相比,当前货币基金的杠杆率和久期仍处于相对高位。

货币基金收益率变化及原因

一季度货币基金收益率具有如下特点:季度内收益率下行,但与去年四季度相比是整体提高的。就季度内而言,以余额宝为例,1-3月年化收益率均值分别为2.16%、1.97%、1.84%。以季度为一个时间周期而言,今年一季度货币基金平均收益率为2.06%,而去年四季度为1.97%。区间收益率分布来看,2024Q1货币基金收益率主要分布在2.0%-2.2%之间。

存单存款等资产收益率下行造成一季度内货基收益率下行,而存单下行带来较大的资本利得或是货基收益较去年四季度表现更好的原因。货币基金投资资产主要是存单、存款、买入返售。去年10月以来质押式回购利率和同业存单收益率先上后下,以及存款成本调降,这使得货币基金收益率在今年一季度内呈下行走势。而同业存单下行带来的资本利得或是今年一季度较去年四季度收益高的原因。同业存单月度平均收益率从去年10月的2.52%上升至12月的2.59%,变化为+7bp,而今年1-3月分别为2.43%、2.28%、2.25%,分别-16bp、-15bp、-3bp。如果持有一个月卖出将获得较高的资本利得,这或是促成今年一季度货币基金收益率表现好于去年四季度的原因。

2、同业存单基金有何变化?

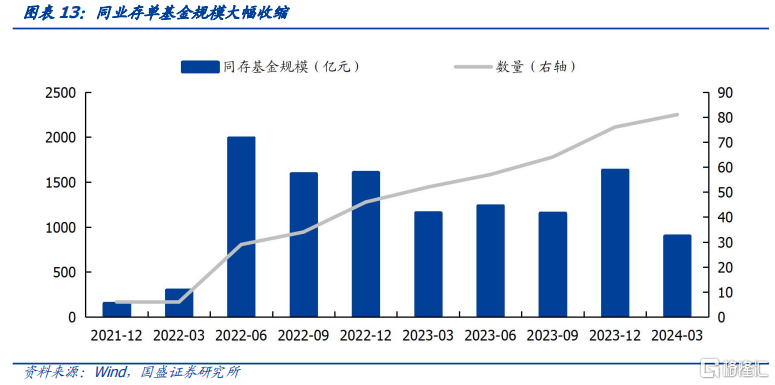

同业存单基金规模一季度大幅收缩。首支同业存单基金成立于2021年底,规模在2022年上半年扩容,但之后处于下行趋势中,直到去年四季度同业存单收益率再次回升至高位,成为存单基金发行的较好时机,同存基金规模再次扩张。但是今年以来规模再次收缩,3月同存基金存续规模为899亿元,较去年底收缩了734亿元。

同业存单基金收益率较货币基金不占优势或是规模收缩的主要原因。今年一季度同业存单基金区间年化收益率平均为2.08%,较去年四季度下降0.22%,仅仅较货币基金同期年化收益率平均高出2bp,而且同存基金还是净值法估值,在估值方法上不如货币基金占优势,这么小的利差不足以弥补净值波动带来的影响,因此同业存单基金很难在竞争获得规模扩张。就区间收益率分布而言,一季度同业存单基金主要分布在2.4%及以上。

一季度存单基金加杠杆收益率有限,存单基金谋求收益受到投资策略的约束。作为短端产品,存单基金主要通过加杠杆谋求更高收益,虽然一季度资金价格平稳,但处于较高水平,1年存单和R007利差处于历史低位,加杠杆收益有限。再考虑到净值波动带来的影响,存单基金难以获得明显收益优势。

总结而言,资产配置行为影响了收益率,而收益率进而影响规模,货币基金规模扩张而同业存单基金规模收缩。存款向货基转移是货基规模增加的主要原因。展望来看,货币基金规模有望继续扩张,将形成对同业存单的增配力量。一季度货币基金收益率较短期理财和存款具有优势,存单和货基利差处于低位,吸引了个人投资者和机构投资者增配,货基规模增长超出了季节性,存款向货基转移是货基规模增加的主要原因。不过单只基金来看主要集中于头部基金公司。伴随着规模扩张,货币基金大幅增配存单,存款规模也在增加但占比却有所下降,或受到存款利率调降影响。资产配置行为也造成了收益率的变化,货币基金以存单存款买入返售为主,存单存款等资产收益率下行造成一季度内货基收益率下行,而存单下行带来较大的资本利得或是货基收益较去年四季度表现更好的原因。而今年以来存单利率已经下行至低位,资金价格维持较高水平,同业存单基金加杠杆收益有限,而且净值法估值,与货币基金相比收益率不占优势,规模大幅收缩。展望来看,随着存款成本调降,货币基金规模有望继续扩张,将形成对同业存单的增配力量。

风险提示:政策超预期,统计存在偏差。

注:本文节选自国盛证券研究所于2024年5月8日发布的研报《存款转货基——货币基金2024Q1季报点评》,分析师:杨业伟 S0680520050001;朱美华 S0680522070002