下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

引言:海外需求下行但进口回升,支撑我国出口,也是申万宏源半年来一直强调的方向。

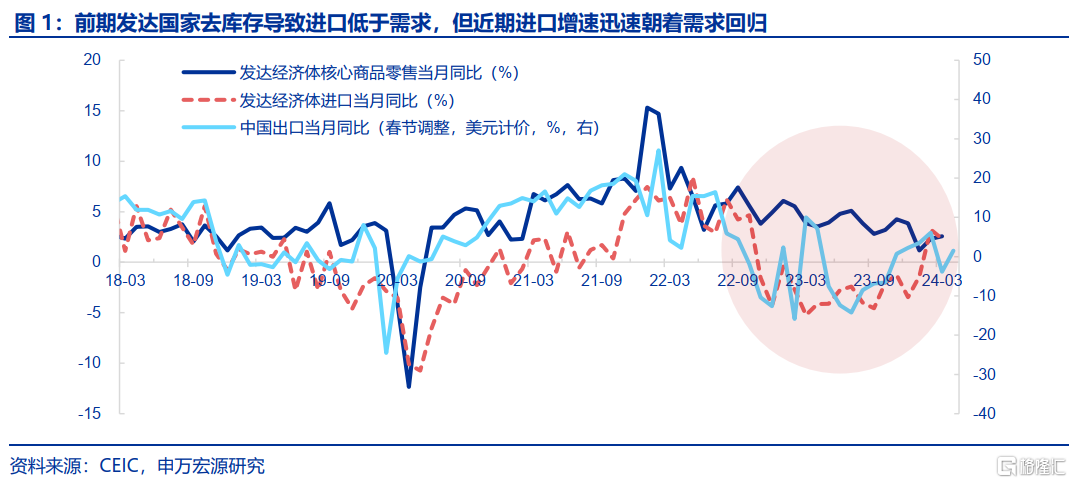

发达国家需求下行但进口回升,支撑我国4月出口维持偏强。1)4月出口同比环比均表现偏强。申万宏源上个月点评提示,剔除基数与春节影响后出口仍维持正增长,出口真实表现强于公布数据(同比-7.5%),4月在基数与春节扰动消退后,出口同比(美元计价)大幅回升9pct至1.5%,环比(6.1%)也明显强于季节性(3.6%)。2)从驱动因素来看,虽然发达国家需求近月来有所走弱(核心商品零售增速由4%下滑至2.6%),但是进口增速大幅回升(由去年底-3.4%回升至2.3%),是拉动我国出口改善的核心来源,背后反映发达国家去库存结束后,进口增速开始由去库存时大幅低于需求的水平、逐步向需求水平回归,虽然需求有所走弱,但由于前期进口增速太低,进口仍能在需求走弱背景下实现回升。

国别:发达好于新兴,美欧进口回升相应拉动我国对应国别出口改善。1)发达国家方面,4月我国对发达经济体出口增速较3月(春节调整后)回升5.8pct至-1.2%。其中对美国(+8.4pct至-0.3%)、欧元区(+6.6pct至-1.1%)、英国(+14.8pct至8%)出口增速均明显回升,三者也是今年以来进口增速主要回升的经济体,反映上文提到的去库存结束后供需缺口收窄、进口朝需求回归的影响。2)对非发达经济体和地区的出口增速回升5.2pct至3.1%,回升幅度小于对发达国家。对东盟(+9.2pct至10.9%)、对印度(+8.4pct至-3.8%)出口增速明显回升,对中国香港(+4.6pct至11.7%,向东盟、欧洲转口为主)出口增速也趋于改善,反映新兴工业生产恢复对于中间品的进口需求回升,影响我国出口。

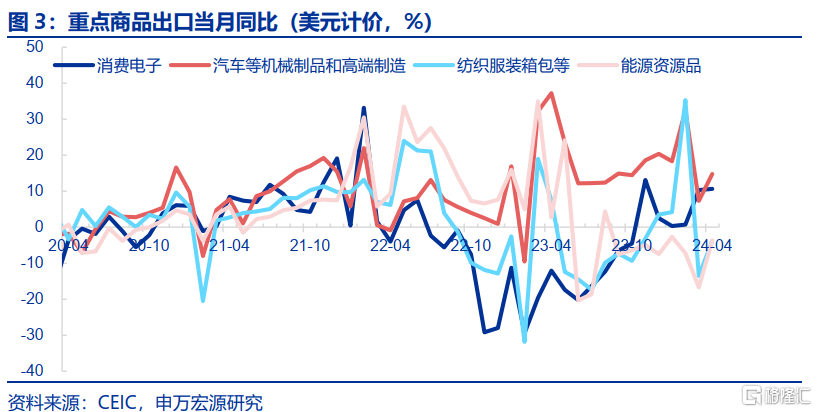

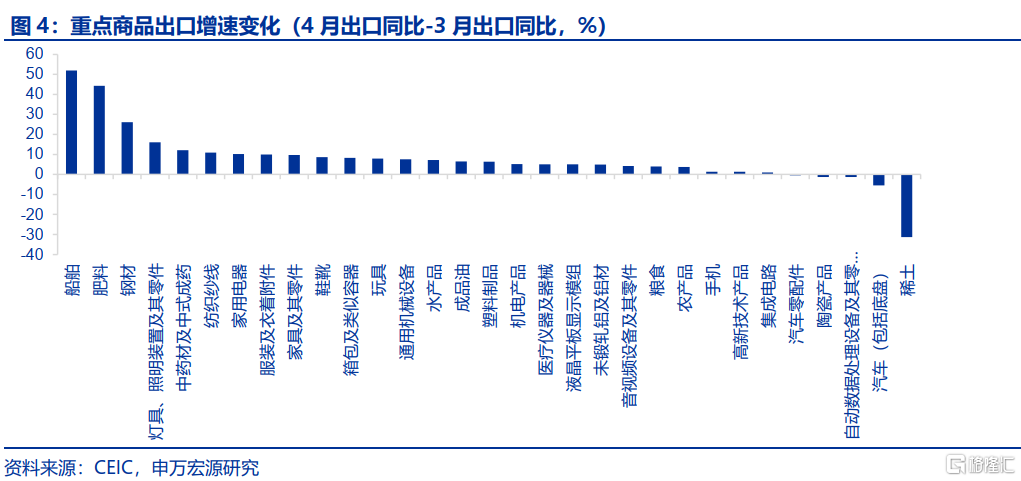

商品:发达国家去库结束后进口回升的商品领域改善更大,譬如纺织服装、地产链、钢材船舶等中间品资本品。发达国家去库存结束后进口回升,对于我国出口有两类支撑,也表现在4月出口商品中:1)发达国家消费品进口回升,且前期库存更低的行业出口反弹幅度更大,对应为4月纺织服装、地产链出口表现强劲。4月服装(+9.9pct至-4.9%)均明显回升。家具(+9.7pct至8.0%)、家电(+10.3pct至13.4%)增速也明显回升,也受到美国地产恢复的对应拉动。2)发达国家工业生产不再受去库存约束,供需改善也带动新兴国家生产恢复(全球制造业PMI改善),对应拉动4月我国船舶、钢材等中间品资本品出口改善。船舶出口中对欧洲(同比348.2%)、对撒哈拉以南非洲(116.8%)增速高企,钢材(+26.1pct至-16.5%)、塑料制品(+6.4pct至1.8%)增速也明显改善。

进口快速上升更多源于大宗商品,或凸显未来内需投资仍具有稳健改善的空间。4月进口(美元计价)同比大幅回升10.2pct至8.4%,虽然有超低基数的影响,但环比(4.6%)仍超季节性(-0.9%)。具体来看,在国内投资改善、生产恢复的背景下,原油(+11.7pct至5.5%)、铁矿石(+12.1pct至12.6%)同比改善明显,加工贸易方面,机电产品进口增速(+9.9pct至11.5%)受中美关系的改善继续回升,达到了2022年以来的最高位。

总结:5月出口预计进一步改善,中期关注三大方向。展望短期,5月基数压力较4月进一步缓和,初步预计5月出口同比(美元计价)较4月回升3.1pct至4.6%左右。展望远期,关注三大方向:1)需求下行但进口回归背景下,前期进口增速更低的消费品有较大改善空间,譬如纺织服装、地产链商品等等,加之美国地产修复也能形成需求侧支撑。此外对欧洲出口不一定弱于美国,主因欧洲库存更低。2)去库结束后发达国家工业生产正常化,新兴国家生产恢复,将对我国中间品、资本品出口形成支撑,譬如船舶、机械、矿物金属等。3)在新兴国家市占率仍低的领域,也是未来新兴国家工业化的受益方向,主要为中间品与资本品。譬如机械设备、集成电路、橡胶塑料、矿物金属、汽车交运设备等。

风险提示:非美经济超预期走弱,全球产业链重构,新兴国家工业化不及预期。

以下为正文

一、发达国家需求下行但进口回升,支撑我国4月出口维持偏强

4月出口同比环比均表现偏强。申万宏源上个月点评提示,剔除基数与春节影响后出口仍维持正增长,出口真实表现强于公布数据(同比-7.5%),4月在基数与春节扰动消退后,出口同比(美元计价)大幅回升9pct至1.5%,好于市场预期(-0.1%,WIND),若剔除春节影响、也回升5.3pct,环比(6.1%)也明显强于季节性(3.6%)。

从驱动因素来看,虽然发达国家需求近月来有所走弱,表现为美欧日英核心商品零售增速由去年底4%左右水平、下滑至目前2.6%。但是发达国家进口增速大幅回升,由去年底由-3.4%回升至2.3%,是拉动我国出口改善的核心来源,申万宏源前期专题《新型全球化如何补位后地产时代?》强调,这背后反映的是发达国家去库存逐步结束后,当期进口增速开始由去库存时大幅低于需求的水平、逐步向需求水平回归,虽然需求有所走弱,但由于前期进口增速太低,因而进口仍能在需求走弱背景下实现回升(去库存结束意味着当期需求与进口回归统一),并对我国出口形成支撑。

二、国别:发达好于新兴,美欧进口回升相应拉动我国对应国别出口改善

本部分均讨论春节调整后数据对比:

发达国家方面,4月我国对发达经济体出口增速回升5.8pct至-1.2%。拆分结构看,对美国(+8.4pct至-0.3%)、欧元区(+6.6pct至-1.1%)、英国(+14.8pct至8%)出口增速均明显回升,美国、欧元区、英国也是今年以来进口增速主要回升的经济体,反映上文提到的欧美去库存结束后供需缺口收窄、进口增速朝需求回归的影响,对日本(-8.7pct至-8.6%)出口增速则有所回落。

相较而言,对非发达经济体和地区的出口增速回升5.2pct至3.1%,回升幅度小于对发达国家。其中对东盟(+9.2pct至10.9%)、对印度(+8.4pct至-3.8%)出口增速明显回升,对中国香港(+4.6pct至11.7%,向东盟、欧洲转口为主)出口增速也趋于改善,反映新兴工业生产恢复对于中间品的进口需求回升,影响我国出口。而对韩国(+0.8pct至-3.7%)、俄罗斯(-2.9pct至-11.4%)则表现一般。

三、商品:主要改善的也是发达国家去库结束后进口回升的领域,譬如纺织服装、地产链、钢材船舶等中间品资本品

发达国家去库存结束后进口回升,对于我国出口有两类支撑,也表现在4月出口商品中:

1)发达国家消费品进口回升,且前期库存更低的行业出口反弹幅度更大,对应为4月纺织服装、地产链出口表现强劲。前期发达国家去库存过程中,纺织服装等轻工制品、家具家电等地产链商品库存最低,进口也更弱。而在发达国家消费品进口回升过程中,两类行业出口今年以来反弹幅度也更大,4月纺织服装等轻工制品整体增速明显反弹(+9.7pct至-3.8%),其中箱包(+8.3pct至-8.6%)、服装(+9.9pct至-4.9%)均明显回升。此外,地产链出口譬如家具(+9.7pct至8.0%)、家电(+10.3pct至13.4%)增速也明显回升,也受到美国地产恢复的对应拉动。

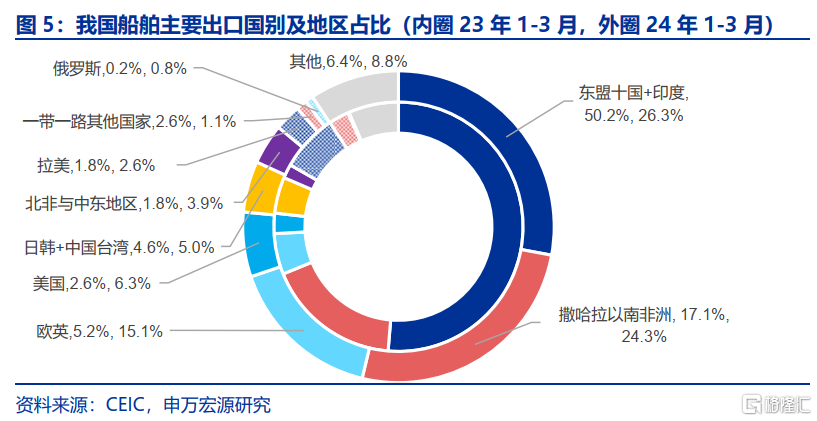

2)发达国家工业生产不再受去库存约束,发达供需改善也带动新兴国家生产恢复(全球制造业PMI改善),对应拉动4月我国船舶、钢材等中间品资本品出口改善。其一,今年以来船舶出口增速持续强劲,4月船舶(+52.0pct至91.3%)增速在高基数下继续回升,从国别结构来看,对东盟印度船舶出口增速下滑(1-3月同比-41.3%),但对欧洲(同比348.2%)、对撒哈拉以南非洲(116.8%)增速高企,两者也是占比较高的地区,其中伴随地缘政治的影响,但也有海外经济体生产恢复的拉动。其二,矿物金属等中间品出口增速也较高,其中钢材(+26.1pct至-16.5%)、未锻轧铝及铝材(+4.9pct至5.2%)均大幅提升,灯具(+16.1pct至-5.4%)、纺织纱线(+10.9pct至-2.8%)、塑料制品(+6.4pct至1.8%)等出口继续改善,该领域更多反映海外生产恢复的影响。

四、进口快速上升更多源于大宗商品,或凸显未来内需投资仍具有稳健改善的空间。

4月进口(美元计价)同比大幅回升10.2pct至8.4%,源于内外需双轮驱动,其中内需投资前景向好,加工贸易外需韧性凸显。4月进口同比大幅回升有超低基数的影响,但环比(4.6%)仍超季节性(-0.9%)。具体来看,大宗商品进口数量方面,在国内投资改善、生产恢复的背景下,原油(+11.7pct至5.5%)、铁矿石(+12.1pct至12.6%)同比改善明显,铜(-3.6pct至11.7%)则在高基数下小幅回落,但仍维持较高增速。大豆(+37.2pct至18.0%)也在本月也大幅回升。

加工贸易方面,机电产品进口增速(+9.9pct至11.5%)受中美关系的改善继续回升,达到了2022年以来的最高位。具体来看,自动数据处理设备(+22.8pct至47.1%)、集成电路(+13.8pct至15.8%)、汽车和零配件(+6.9pct至-7.7%)均大幅反弹。

五、5月出口预计进一步改善,中期关注三大方向

展望短期,5月基数压力较4月进一步缓和,初步预计5月出口同比(美元计价)较4月回升3.1pct至4.6%左右,更详细数据等待海关全口径月报公布后修正。

展望远期,继续关注发达国家消费品进口回升、海外经济体生产正常化、新兴国家市占率偏低同时有工业化需求的商品领域。由于库存是存量、出口是流量,因而发达国家库存是“二阶导”影响我国出口,而非“一阶导”,这意味着只要发达国家去库存结束,或者去库存速度慢于前期,进口增速都会由此前大幅低于需求的水平、逐渐回归至跟需求对应的水平,而无需等待欧美补库存(进口大于需求),若欧美补库存则是增量利好,在此过程中,关注三大方向:

1)前期进口增速更低的消费品有较大改善空间,譬如纺织服装、地产链商品等等,加之美国地产修复也能形成需求侧支撑,上述两类商品今年以来也表现较好。此外对欧洲出口不一定弱于美国,主因欧洲库存更低、后者才是影响出口的核心变量,而非需求。

2)去库存结束后发达国家工业生产正常化,新兴国家生产恢复,将对我国中间品、资本品出口形成持续支撑,譬如船舶、机械、矿物金属等等。

3)新兴国家目前市占率仍低的领域,也是未来新兴国家工业化的受益方向,主要为中间品与资本品。譬如机械设备、集成电路、橡胶塑料、矿物金属、汽车交运设备等。

风险提示:非美经济超预期走弱,全球产业链重构,新兴国家工业化不及预期。

注:内容节选自申万宏源2024年5月9日发布的《为何海外经济转弱但我国出口回升?——4月外贸数据分析》,分析师:屠强 贾东旭 王胜