下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

结论:4月我国出口略弱于季节性,进口强于季节性,贸易顺差为723.5亿美元,同比下降14.9%。出口量涨价跌特征仍待缓解,进口量价齐涨特征初现。长城证券认为后续出口仍有一定回升空间,可能改善出口商品价格,同时我国贸易顺差有望同比转正,净出口对GDP的贡献也有望由负转正,外需一定程度可弥补内需的相对不足。

数据:4月我国出口金额2924.5亿美元,同比1.5%,前值-7.5%;进口金额2201亿美元,同比8.4%,前值-1.9%;贸易顺差723.5亿美元,同比-14.9%。

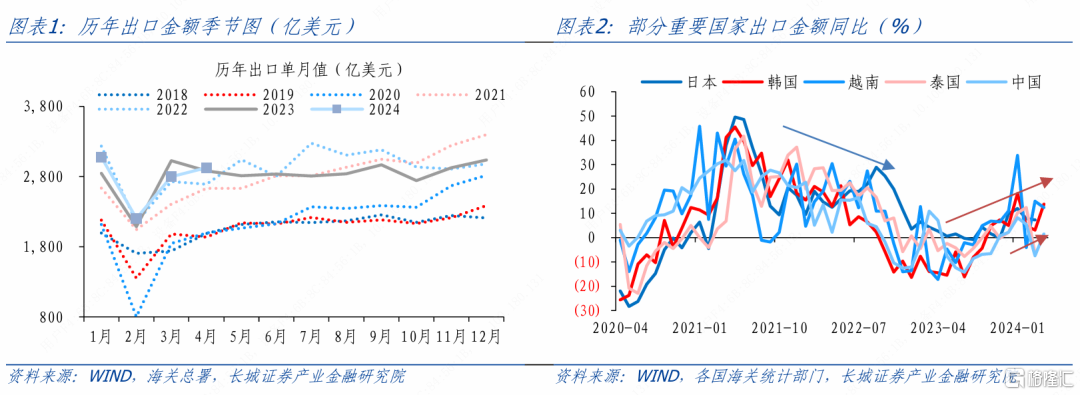

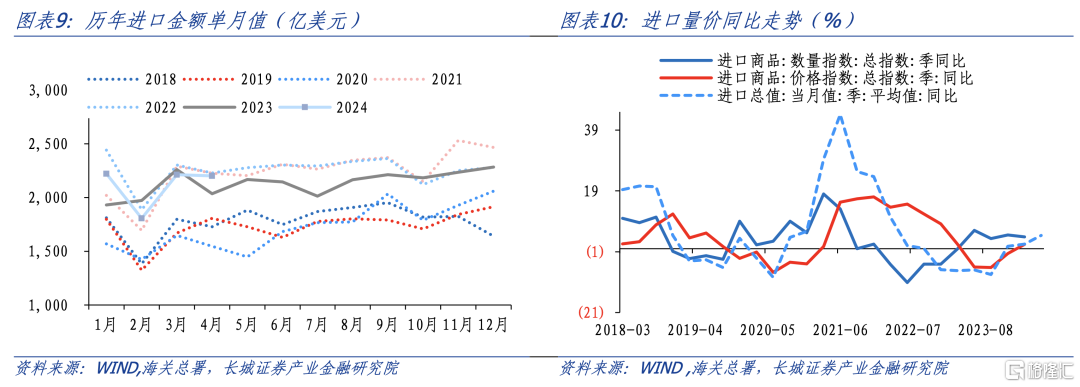

要点:4月我国出口金额2924.5亿美元,同比1.5%,较3月的-7.5%有所回升。环比看,4月较3月出口上升4.6%,2018-2021年同期均值为7.4%,2023年为-4.7%,从这个角度看,今年4月出口金额的同比改善或有一定低基数因素,环比特征并未超过往年水平。

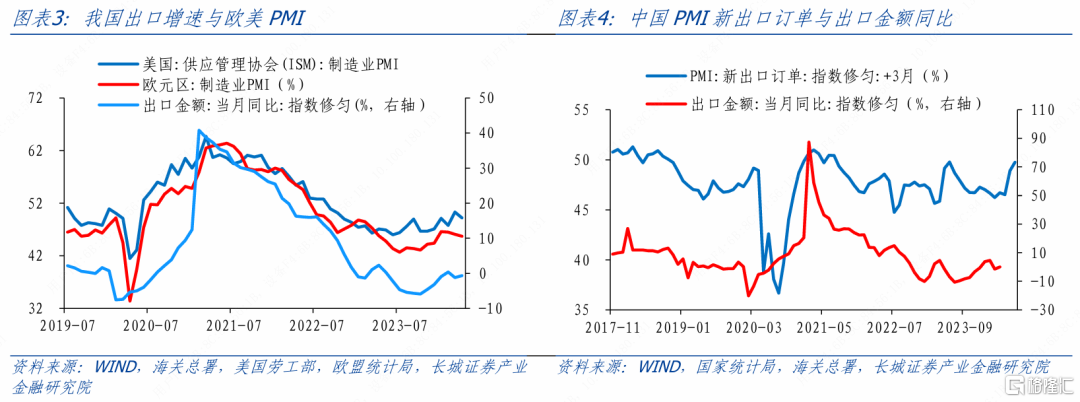

不过1-4月出口累计同比仍维持1.5%的增幅,长城证券预计今年全年出口增速将会回正,净出口对GDP也有望形成正向贡献。出口回升的动力在于欧美市场制造业迎来一定修复,有助于对全球需求带来支撑。而我国PMI新出口订单指数已经连续两个月位于扩张区间。但也要警惕我国短期内出口价格指数改善有限,出口以价换量特征或将延续。

4月我国进口金额2201亿美元,同比增长8.4%,涨幅较3月的-1.9%明显回升。4月进口额环比下降0.5%,2018-2021同期环比均值为-1.1%,今年4月进口表现略强于季节性。

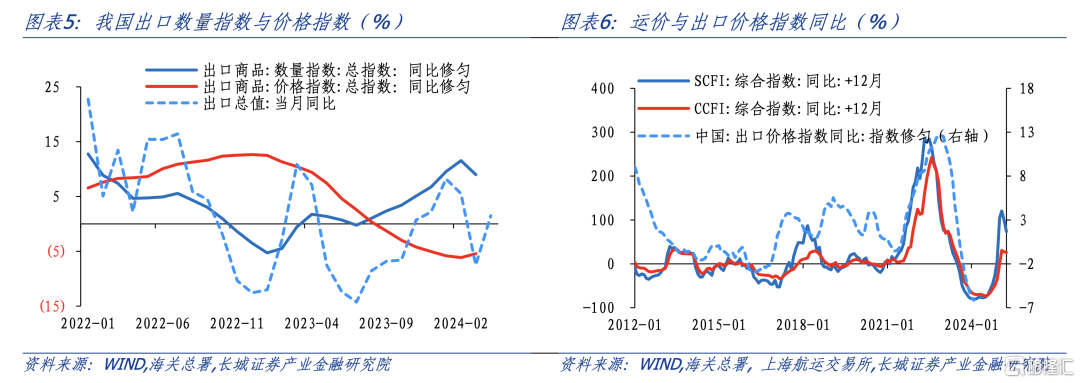

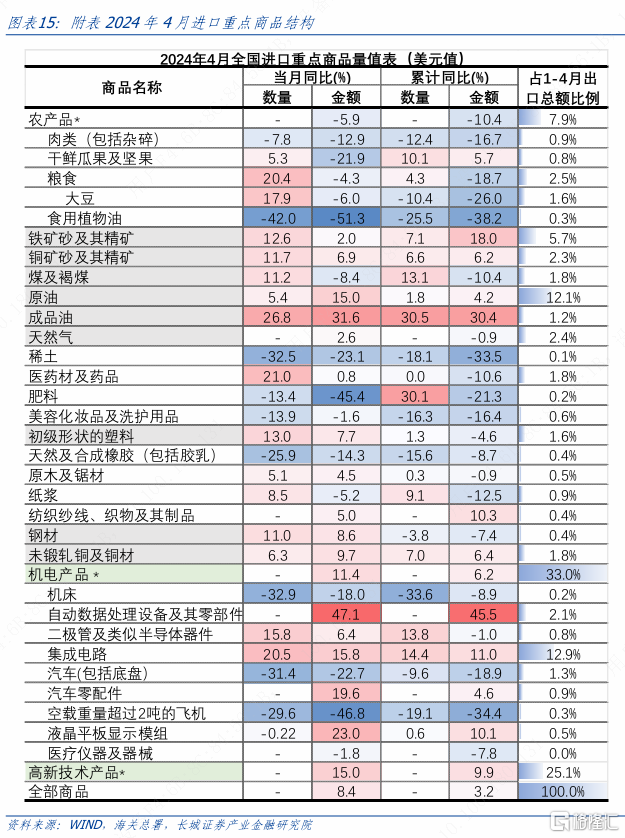

量价角度看,价格对进口额的贡献开始转正,量价齐涨特征初步浮现。截至今年一季度末,我国进口商品数量指数和价格指数同比分别为3.9%和1.4%,较去年平均的3.4%和-3.1%均有所抬升。4月份原油成品油、未锻压铜及铜材、液晶平板显示模组等商品进口金额同比高于数量同比,或表明部分原料和大宗商品进口价格回升。

国家统计局数据显示,一季度我国货物和服务净出口对GDP拉动0.77个百分点,好于2023年全年的-0.59%。长城证券认为后续出口仍有一定回升空间,我国贸易顺差有望同比转正,净出口对GDP的贡献也有望由负转正,外需一定程度可弥补内需的相对不足。

对于汇率,美联储态度相对鸽派,而国内政治局会议定调积极,人民币及中国资产风险偏好出现一定回升。从这个角度看,人民币汇率或将仍在7.2上下震荡。

1出口同比增速小幅回升,以价换量仍待缓解

4月我国出口金额2924.5亿美元,同比1.5%,较3月的-7.5%有所回升。环比看,4月较3月出口上升4.6%,2018-2021年同期均值为7.4%,2023年为-4.7%,从这个角度看,今年4月出口金额的同比改善或有一定低基数因素,环比特征并未超过往年水平。

不过1-4月出口累计同比仍维持1.5%的增幅,长城证券预计今年全年出口增速将会回正,净出口对GDP也有望形成正向贡献。出口回升的动力在于欧美市场制造业迎来一定修复,有助于对全球需求带来支撑。而我国PMI新出口订单指数已经连续两个月位于扩张区间。但也要警惕我国短期内出口价格指数改善有限,出口以价换量特征或将延续;对美国出口份额仍处于下降趋势,美国新一轮补库需求拉动我国出口作用可能有限。

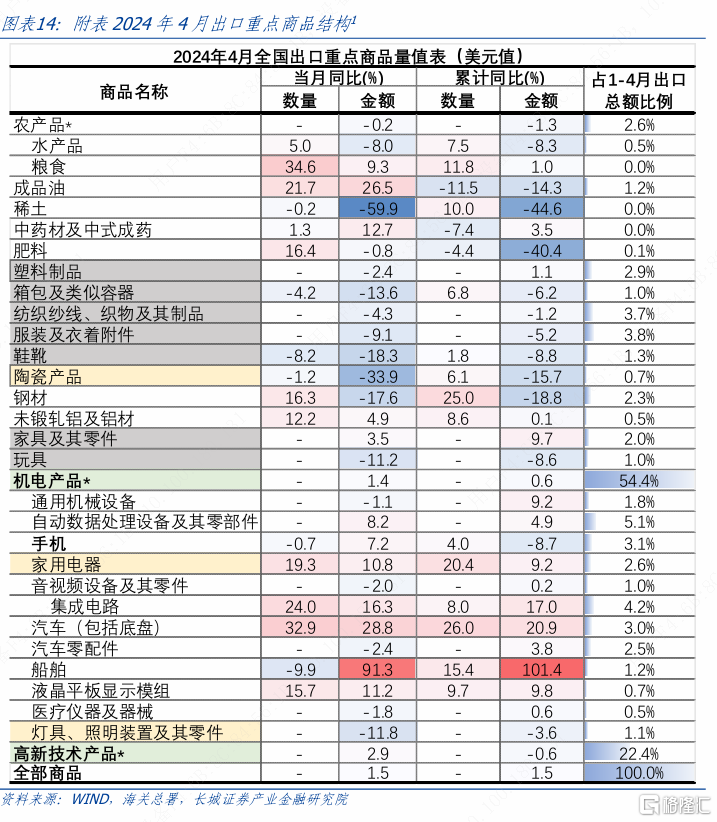

按出口商品结构拆分,4月劳动密集型、机电和高新技术产品出口额(美元计价)分别同比-6.5%/+1.5%/+3.1%,合计拉动出口增长1.5个百分点,机电与高新技术产品的贡献有所凸显。从具体商品来看,家电、集成电路、汽车、船舶出口增速较高,4月分别同比增长10.8%、16.3%、28.8%和91.3%,分别拉动出口增长0.3、0.6、0.8和0.6个百分点。手机、液晶平板显示模组等机电产品出口增速也高于全部商品出口增速。长城证券预计,受益于全球半导体周期开启,未来我国电子产品出口景气度有望提升。

但也要看到家电、汽车等商品出口数量同比增速高于出口金额同比增速,或表明部分商品存在“以价换量”情况,可能影响出口企业盈利空间。实际上,截至今年3月我国出口数量指数和价格指数延续分化,数量指数同比涨幅继续扩大,价格指数仍在同比负增。一季度出口商品数量指数与价格指数同比分别为+13%和-6.3%。不过随着全球运价回升及需求修复,我国出口价格或有回升空间。

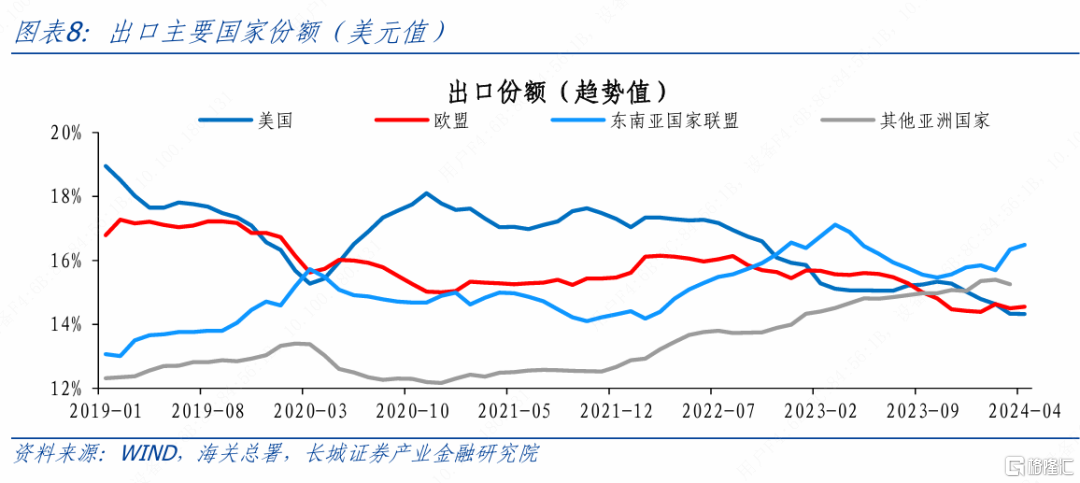

分出口国家拆分,4月我国传统的贸易三大伙伴东盟、欧盟和美国对我国的拉动分别为1.3%、-0.6%和-0.4%,我国对东盟、欧盟、美国的出口金额同比分别为8.1%,-3.6%和-2.8%。出口份额方面,美日韩降、中西亚及东盟升的趋势仍在延续。长城证券以亚洲剔除日本、韩国、东盟等国剩余的国家表示“其他亚洲国家”,截至4月我国对东盟和其他亚洲国家出口份额占比分别为16.5%和15.2%,较去年末继续提高;对欧盟和美国出口份额略有下降。

2进口强于季节性,量价齐涨特征初现

4月我国进口金额2201亿美元,同比增长8.4%,涨幅较3月的-1.9%明显回升。4月进口额环比下降0.5%,2018-2021同期环比均值为-1.1%,今年4月进口表现略强于季节性。

量价角度看,价格对进口额的贡献开始转正,量价齐涨特征初步浮现。截至今年一季度末,我国进口商品数量指数和价格指数同比分别为3.9%和1.4%,较去年平均的3.4%和-3.1%均有所抬升。4月份原油成品油、未锻压铜及铜材、液晶平板显示模组等商品进口金额同比高于数量同比,或表明部分原料和大宗商品进口价格回升。

分国家拆分看,4月份我国主要进口来源地区中,拉美、俄罗斯、越南、韩国的拉动率相对较强且持续时间较长,而我国从欧盟与美国进口拉动率转正,其持续性有待观察。

3贸易差额同比下降,人民币或将继续震荡

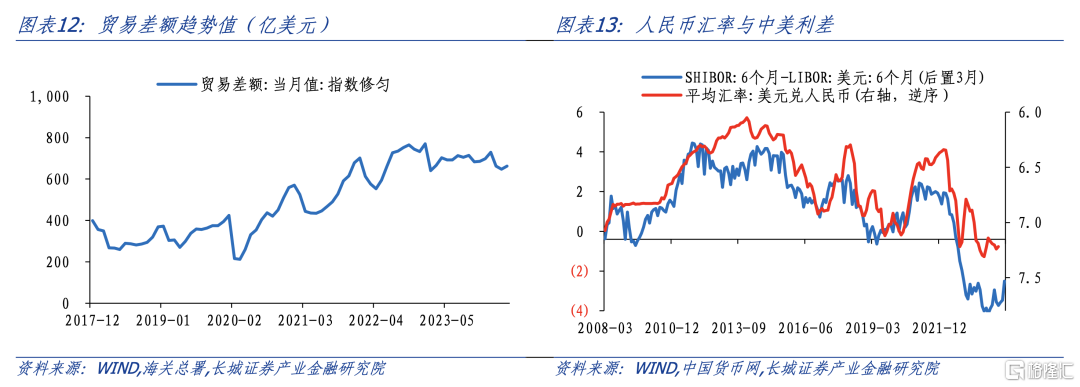

4月我国进口好于季节性,出口略弱于季节性,贸易顺差为723.5亿美元,同比下降14.9%。前四月累计顺差达2560亿美元,同比下降3.7%。国家统计局数据显示,一季度我国货物和服务净出口对GDP拉动0.77个百分点,好于2023年全年的-0.59%。长城证券认为后续出口仍有一定回升空间,我国贸易顺差有望同比转正,净出口对GDP的贡献也有望由负转正,外需一定程度可弥补内需的相对不足。

对于汇率,5月以来人民币表现不弱,5月上旬,美元兑人民币即期汇率平均为7.218,较4月均价的7.239有所下降。中美经济形势与利差等是汇率的阶段性主导因素。美联储态度相对鸽派,而国内政治局会议定调积极,人民币及中国资产风险偏好出现一定回升。从这个角度看,人民币汇率或将仍在7.2上下震荡。

风险提示

国内宏观经济政策不及预期;地缘政治风险超预期;海外衰退不确定性;拉动率计算基数可能有误差;信用事件集中爆发

注:本文来自长城证券2024年5月9日发布的《进口强于季节性——4 月外贸数据点评》,分析师:蒋飞S1070521080001;仝垚炜(研究助理)S1070122040023