下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

4月出口增速在预期内,预计全年出口3%-5%增速区间

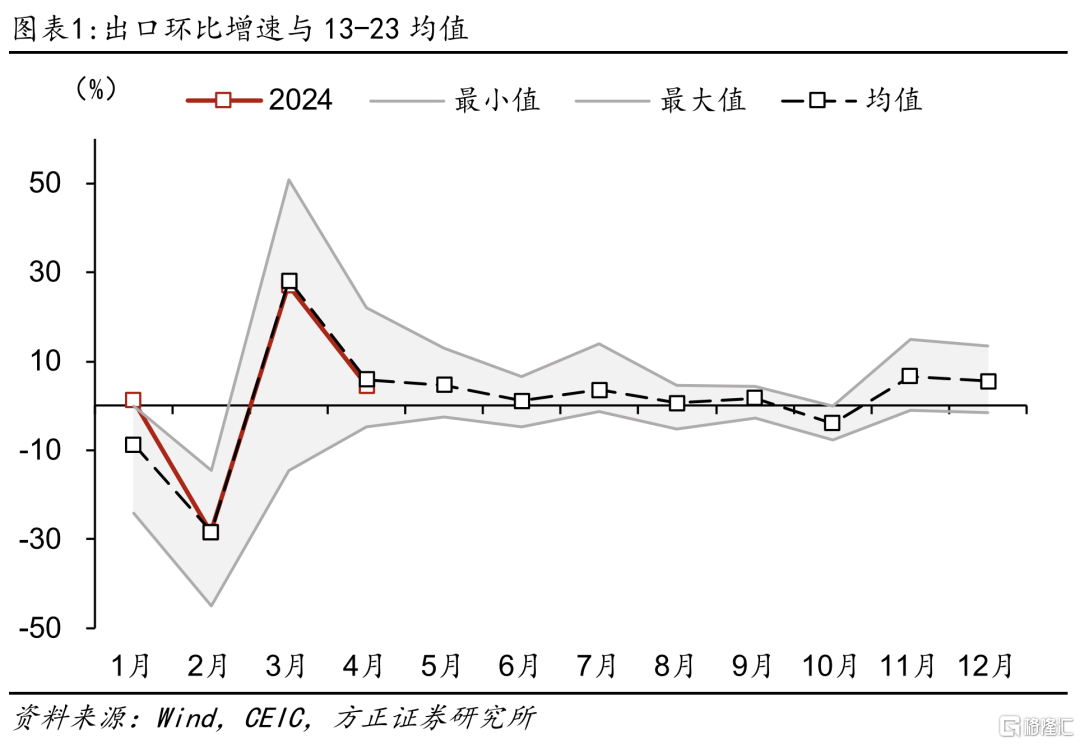

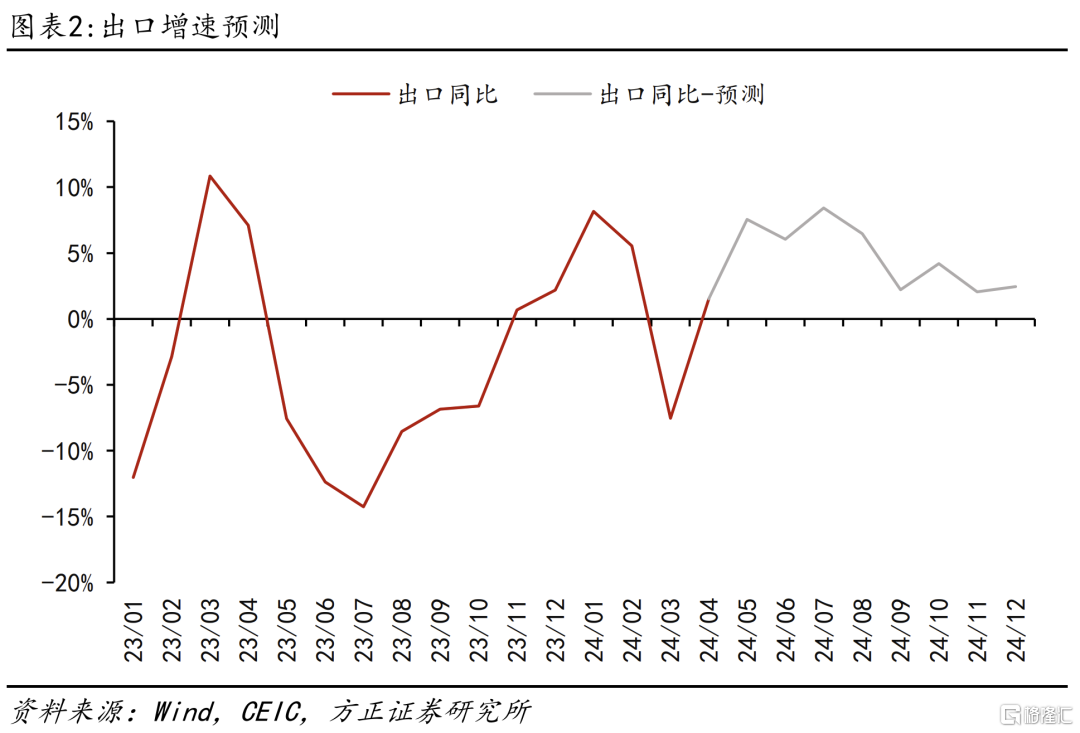

4月出口同比1.5%,在3月因高基数而转负后,4月增速如期回正;出口环比4.6%,略低于2013-2023年4月均值6%。事实上,环比来看,今年2-4月出口都与历史均值十分接近,偏差在1.5个点以内。因此,我们维持上月观点不变,即全年出口增速在3-5%之间。

4月进口同比大幅增长8.1%,源于低基数,今年4月进口总额2201亿美元,仍然低于2021和2022年同期的2226亿美元。

4月出口价格下跌的产品增加,预计6月后出口价格同比降幅会大幅收窄。2022年下半年以来,面临国内产能压力和海外需求下降的双重影响,出口价格大幅下降,出口领域以价换量、挤压利润问题突出。从“快讯”公布的17种产品量价来看,3月有8种产品出口价格同比上涨,4月再度减少至4种,降价产品增加;但船舶、中药等产品涨幅扩大,加权价格仍在小幅改善。海关发布的出口量价指数通常滞后一个月左右,3月出口价格降幅收窄至6.2%,6月后随着价格基数下降,预计出口价格降幅仍将继续收窄。

分地区:未来对美欧出口有望转正

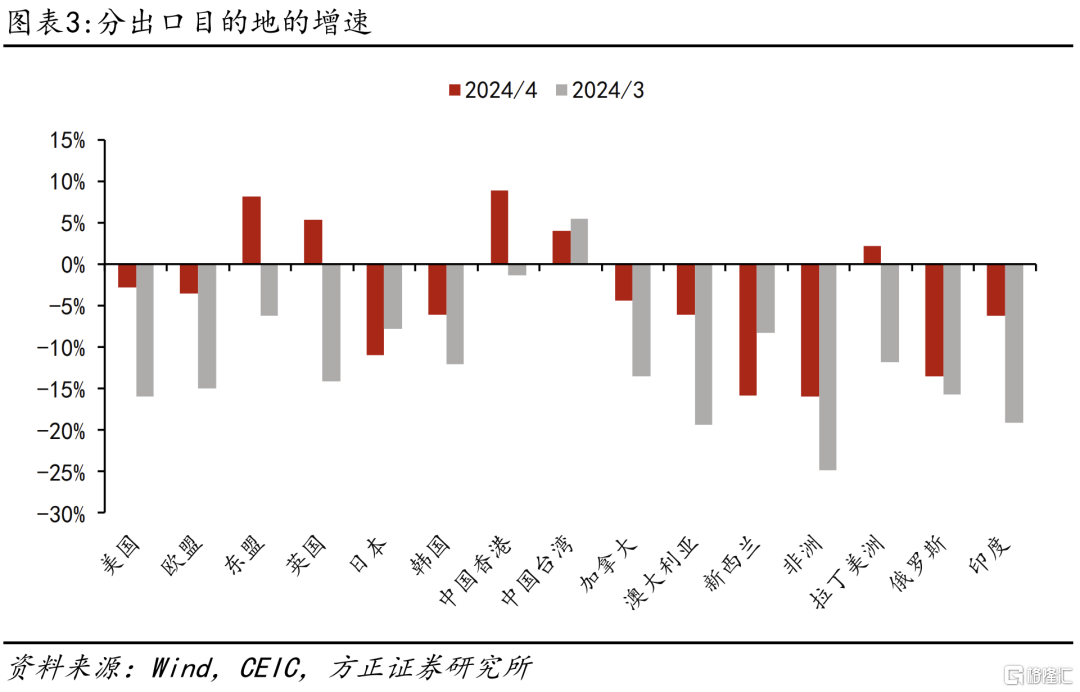

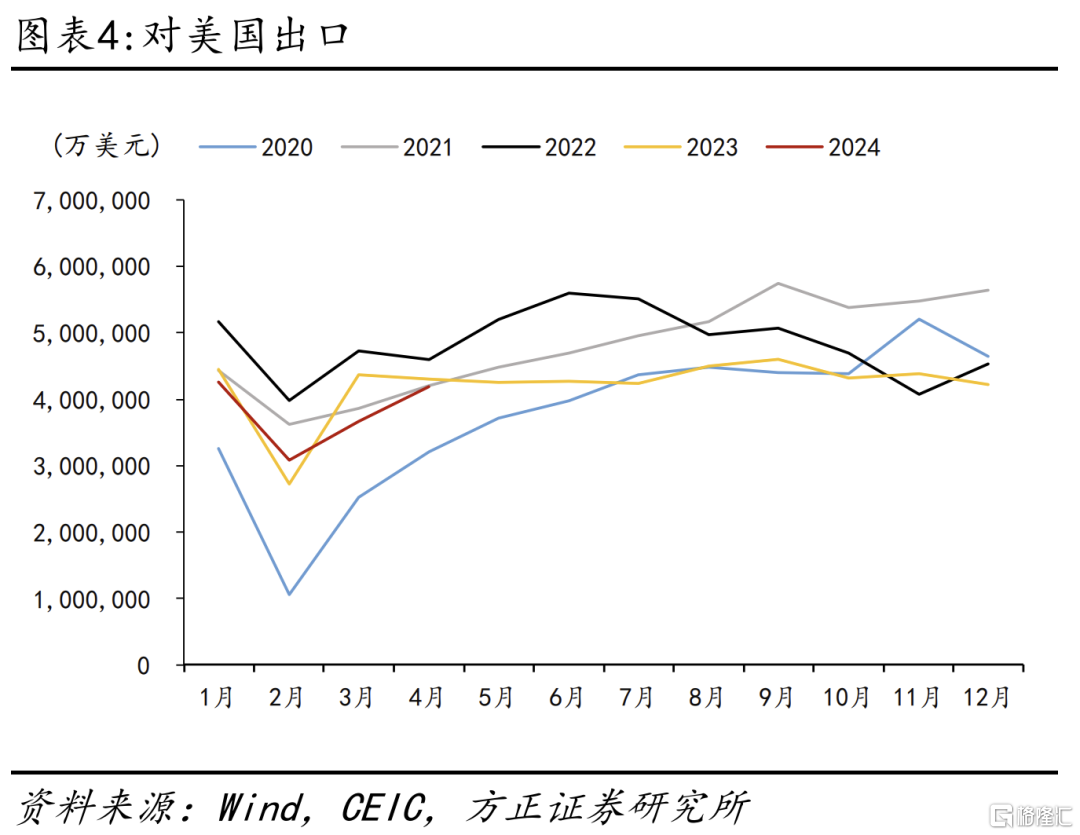

美欧:4月对美出口同比从-15.9%收窄至-2.8%,对欧盟出口从-14.9%收窄至-3.6%,环比也在季节性回升。往后看,美国补库存料将持续带动进口增加;欧元区零售指数同比也在3月转正,中国出口有望受益。按照往年环比来看,正常趋势下,预计对美欧出口在接下来两个月大概率将转正。

对东盟出口同比增速从-6.3%提高至8.1%,环比小幅回落,但考虑到去年5月后对东盟出口持续低迷,因此往后看对东盟出口同比增速大概率将维持正增长。

其他新兴市场:在高基数下对俄罗斯出口短期可能仍将负增长。三大新兴市场中,对非洲出口从-24.8%收窄至-16%,对拉丁美洲出口从-11.8%回升至2.2%,对俄罗斯出口从-15.7%小幅收窄至-13.6%。往后看,去年全年对俄出口规模较大,在替代效应减退之下,今年同比增速转正难度较大。

分产品:更多产品价格下降

机电产品出口增速从-8.8%回升至1.5%,升幅大于整体出口增速。其中,半导体出口表现亮眼,主要产品出口全部正增长,自动数据处理设备及其零部件增长8.2%,手机出口增长7.3%,集成电路增长17.8%。此外,家电出口继续高增长,同比增长10.9%。

劳动密集型产品同比多为负,但降幅在收窄。服装鞋帽中,服装出口降幅从22.6%收窄至9.1%,鞋靴从31%收窄至18.3%;玩具降幅从24.7%收窄至11.1%,家具出口从-12.3%回升至3.5%。

出口价格变化:更多产品价格下降。17种出口产品中,4月有4种产品出口价格同比上涨,分别是船舶、手机、中药材及中式成药、成品油,而3月有8种产品涨价,汽车、集成电路、液晶平板显示模组、粮食等四种产品出口价格由涨转跌。但由于船舶和中药价格涨幅扩大,加权来看17种产品的平均价格仍在小幅改善,同比从上月-0.1%到0%。预计4-5月整体出口价格仍在震荡期,6月开始随着价格基数降低,出口价格同比会开始出现明显回升。

风险提示:(1)美国补库节奏偏慢;(2)对新兴市场出口承压;(3)价格下跌拖累出口增速。

注:本文来自方正证券发布的《出口增速回升,但价格下跌——4月外贸数据点评》;芦哲 、占烁