下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

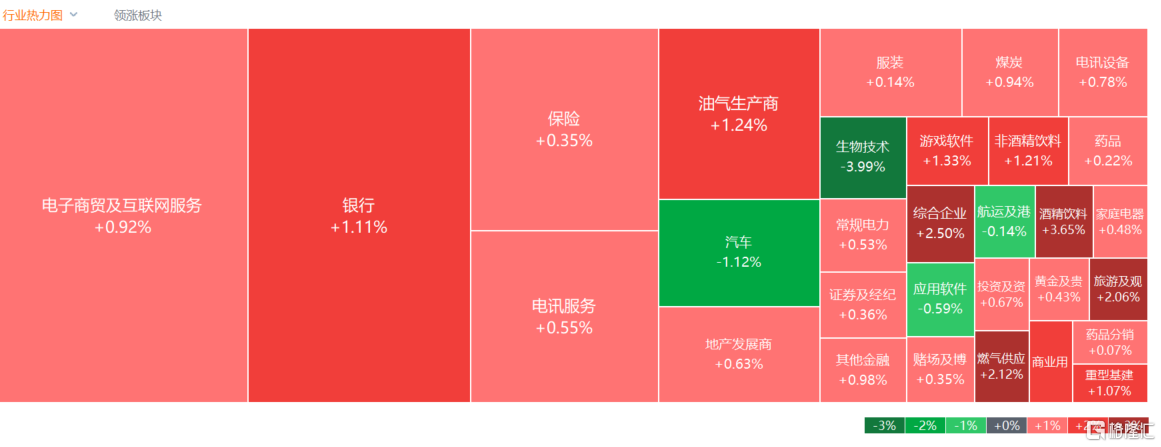

港股早盘冲高午后略有回落,恒生科技指数几度转跌,最终收涨0.54%,恒指、国指分别上涨0.78%及0.91%,市场总体情绪依旧谨慎。

盘面上,以中字头股为首的权重多数表现活跃,中国铁塔、中化化肥、中信股份、中国中车、中国太平、中国中药、中国联通等各行业龙头齐涨;啤酒股涨幅靠前,千亿龙头股百威亚太领衔上涨;体育用品股、燃气股、苹果概念股、餐饮股、煤炭股、军工股纷纷上涨。生物医药B类股大肆下跌,来凯医药暴跌超36%创上市新低,锂电池股、半导体股、汽车股普遍下跌,中芯国际跌1%。

具体来看:

大型科技股上涨,阿里巴巴、京东涨超2%,百度涨近2%,网易、哔哩哔哩涨超1%,美团、小米涨近1%。

中特估板块集体活跃,哈尔滨电气涨超21%,苏新服务涨超16%,铁建装备涨超9%,中国铁塔、银建国际等齐涨。在日前国务院新闻办公室举行的发布会上,国务院国资委副主任袁野表示,将着力推动提高央企控股上市公司的质量,强化投资者回报。国务院国资委产权管理局负责人谢小兵介绍,国务院国资委将进一步研究将市值管理纳入中央企业负责人业绩考核。

啤酒股走俏,百威亚太涨6.58%,青岛啤酒股份涨3.94%,华润啤酒涨2.21%。国金证券认为,经济环境底部、供给端升级+提效共识不变、需求端追求更高性价比的高质产品。啤酒5-12元以餐饮场景为主、价格敏感度低、厂家掌控力强,故升级韧性足。23Q4减亏是大概率事件,24年对应利润端增速在15-20%,已逐步进入价值投资区间。重点关注1-2月销量高基数下超跌带来的布局机会,临近旺季关注度也将提升。

体育用品股普涨,李宁、中国动向、安踏体育涨超3%,特步国际涨逾2%,本间高尔夫涨1.83%。中银国际表示,体育服饰公司陆续发布公告,Q4流水稳健增长,期待2024年轻装上阵。整体来看,体育服饰公司Q4零售流水在内需波动背景下保持稳健增长,随着各大公司去库存战略推进下库存压力减轻,看好2024年各大体育服饰公司轻装上阵,发力产品与营销,并有望在奥运年的催化下保持快速增长。

燃气股集体上扬,华润燃气、香港中华煤气、天伦燃气涨超2%,北京控股、中国燃气、新奥能源涨超1%。

内房股、物管股涨跌互现,中海物业、保利物业涨超4%,华润置地、滨江服务、华润万象生活、远洋服务涨超2%;绿城中国跌超2%,万科企业跌超1%。

生物医药大肆下跌,来凯医药暴跌超36%创上市新低,药明康德跌超10%,嘉和生物跌8%,绿竹生物、药明生物、云顶新耀跟跌。

太阳能光伏股跌幅居前,协鑫科技跌5.88%,福莱特玻璃、信义能源、新特能源跌超4%。

汽车股普遍下跌,零跑汽车跌7.41%,比亚迪股份跌2.16%,长城汽车跌1.58%,小鹏汽车、吉利汽车、广汽集团跟跌。

半导体板块表现低迷,上海复旦跌5.08%,晶门半导体、中芯国际跌超1%。

据香港媒体消息,香港高等法院向中国恒大发出清盘令。“恒大系”紧急停牌,停牌前,中国恒大跌超20%,恒大汽车跌超18%,恒大物业跌2%。

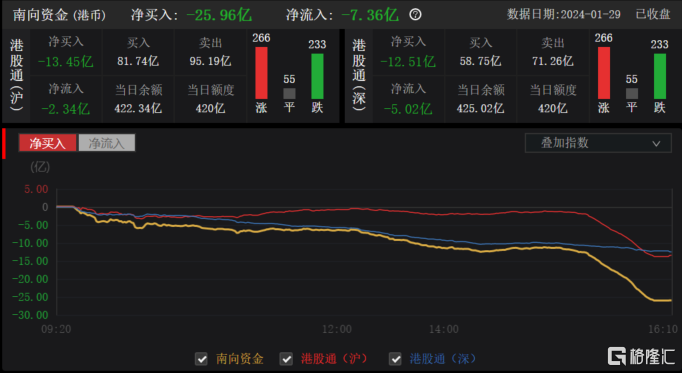

今日,南向资金净卖出25.96亿港元,其中港股通(沪)净卖出13.45亿港元,港股通(深)净卖出12.51亿港元。

展望后市,中金公司指出,国内降准以及后续进一步降息有望推动流动性驱动下的反弹修复,科技和小盘成长股此时更为受益。如果更多财政刺激政策兑现,周期与核心资产或将存在更大上涨空间。但如果上述两方面均未兑现,去年以来一直推荐的关注高分红和“哑铃”型配置策略仍有望持续跑赢。