下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

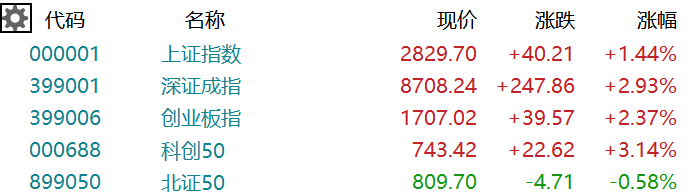

2月7日,A股三大指数延续反弹态势。截至收盘,沪指涨1.44%报2829点,深证成指涨2.93%,创业板指涨2.37%。近3100股上涨,全天成交1.02万亿元,为2024年首次突破万亿,北上资金净买入16.84亿元。

盘面上,2024年第一批稀土开采、冶炼分离总量控制指标下达,小金属、稀土永磁板块全天强势,中科磁业、中国稀土等近十股涨停;中字头、国企改革概念股展开反弹,中化国际、南网储能、长江通信等涨停;汽车股表现活跃,赛力斯、江淮汽车涨停。另一方面,新型城镇化板块走低,霍普股份、汉嘉设计跌超10%;房地产服务板块下挫,汇通能源、新大正等跌停;房地产开发板块跌幅居前,空港股份、中迪投资跌停。

具体来看:

稀土永磁板块掀涨停潮,中科磁业20cm涨停,正海磁材涨超14%,英洛华、中国稀土、广晟有色、盛和资源等多股涨停。消息面上,工信部、自然资源部下达2024年第一批稀土开采、冶炼分离总量控制指标分别为13.5万吨、12.7万吨。第一批分离指标同比增速分别为20%/18%;此次矿产品和冶炼指标增速均低于往年。

国家大基金概念股发力走高,华天科技涨停,安路科技、芯原股份、雅克科技、南大光电涨超8%。

券商股走高,长江证券涨超8%,东吴证券、华西证券、西部证券、西南证券涨超5%,华安证券、南京证券、国元证券、国金证券等纷纷上涨。证监会维护市场稳定的政策动作频发状态,自2月4日至2月6日,证监会微信公号连发超过13条推文,就其政策特点来看,凡是市场关注的热点问题,证监会均有积极、正面的回应,投资者的情绪得到了极大缓解。

煤炭股表现活跃,美锦能源涨停,大有能源涨6.35%,山西焦化、平煤股份、晋控煤业、淮北矿业涨超4%。

造车新势力隔夜美股市场集体暴涨,带动A股市场汽车股集体走高。其中,赛力斯、江淮汽车涨停,东风汽车涨近5%,长安汽车、北汽蓝谷、众泰汽车、比亚迪跟涨。

PEEK材料概念午后走低,同益股份跌超9%,中研股份、新瀚新材跌超7%,沃特股份、富恒新材、双林股份跌超6%。

新型城镇化板块延续跌势,霍普股份、山水比德、汉嘉设计跌超10%,建艺集团、文科股份双双跌停。

房地产开发板块震荡下跌,空港股份、南国置业、中迪投资等多股跌停。

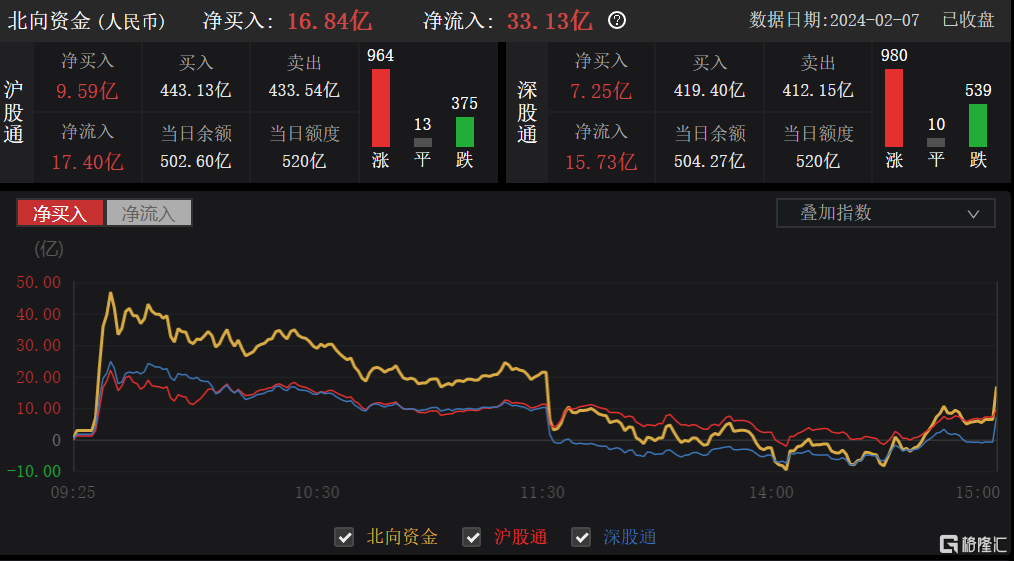

北上资金全天净买入A股16.84亿元,为连续第7日净买入。其中,沪股通净买入9.59亿元,深股通净买入7.25亿元。

展望后市,国海策略指出,继1月底央行接连降准、结构性降息后,救市政策“组合拳”发力。

一是资金进场策略由沪深300等大盘宽基指数ETF转向中证500、中证1000等中小盘ETF,对市场的托底更加充分全面;二是从市场交易两端入手,汇金加大增持力度、暂停新增转融券,市场多空力量再度平衡;三是证监会召开推动上市公司提升投资价值专题座谈会,依法充分运用好提升投资价值“工具箱”,包括股份回购、大股东增持、常态化分红、并购重组等市场工具,稳定市场预期。

当前伴随中证500、1000雪球产品的敲入逐步进入尾声,国家队出手平抑市场波动,市场卖空力量缓解,抑制市场反弹的诸多因素解除,不宜过度悲观。2月超跌反弹首选景气成长,维持成长+高股息哑铃型配置思路。