下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在国内银行业,很少有金融机构某一行业的不良贷款率超过10%,但重庆银行是个例外。

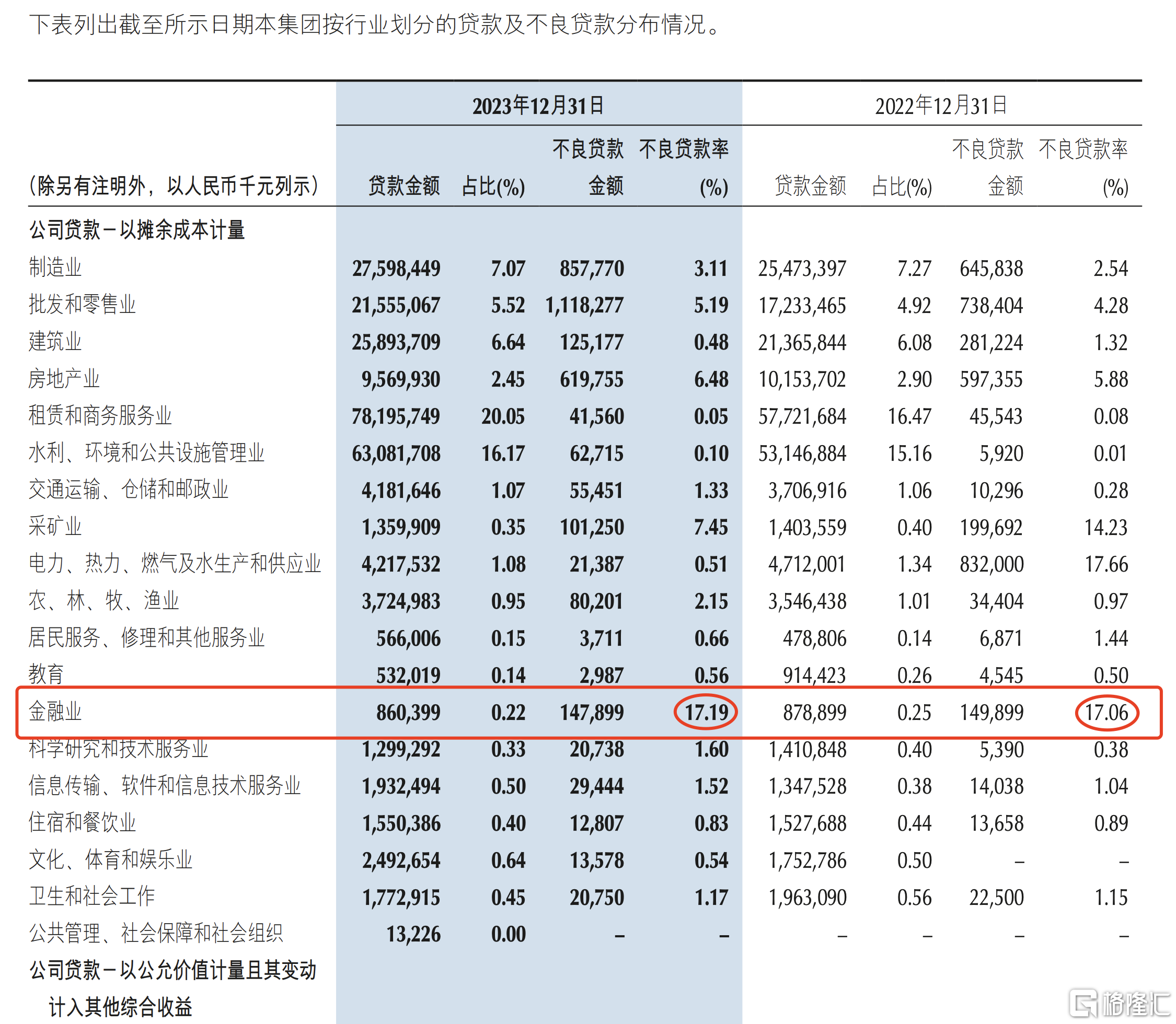

在最近发布的2023年财报中,重庆银行“按行业划分的贷款及不良贷款分布情况”显示,“金融业”贷款金额为8.6亿,其中不良贷款金额就达到了1.48亿,不良贷款率高达17.19%。

重庆银行“金融业”不良贷款率不仅仅是去年比较高,2022年也高的离谱,达到17.06%。

一见财经对比发现,重庆银行的“金融业”不良贷款率在该行所有行业中是最高的,超过了“采矿业”的7.45%,“房地产业”6.48%。

按照相关规定,银行要将借款人还款能力出现明显问题、无法足额还本付息、采取法律程序仍无法收回本息的贷款,归为不良贷款。

一般来说,如果银行的不良贷款率高过收益率,意味着这家银行的这项贷款,可能难以贡献盈利。对于重庆银行来说,2023年“金融业”贷款总额才8.6亿,但有1.48亿有无法收回的风险。

高达17.19%的“金融业”不良贷款率,到底是什么概念?

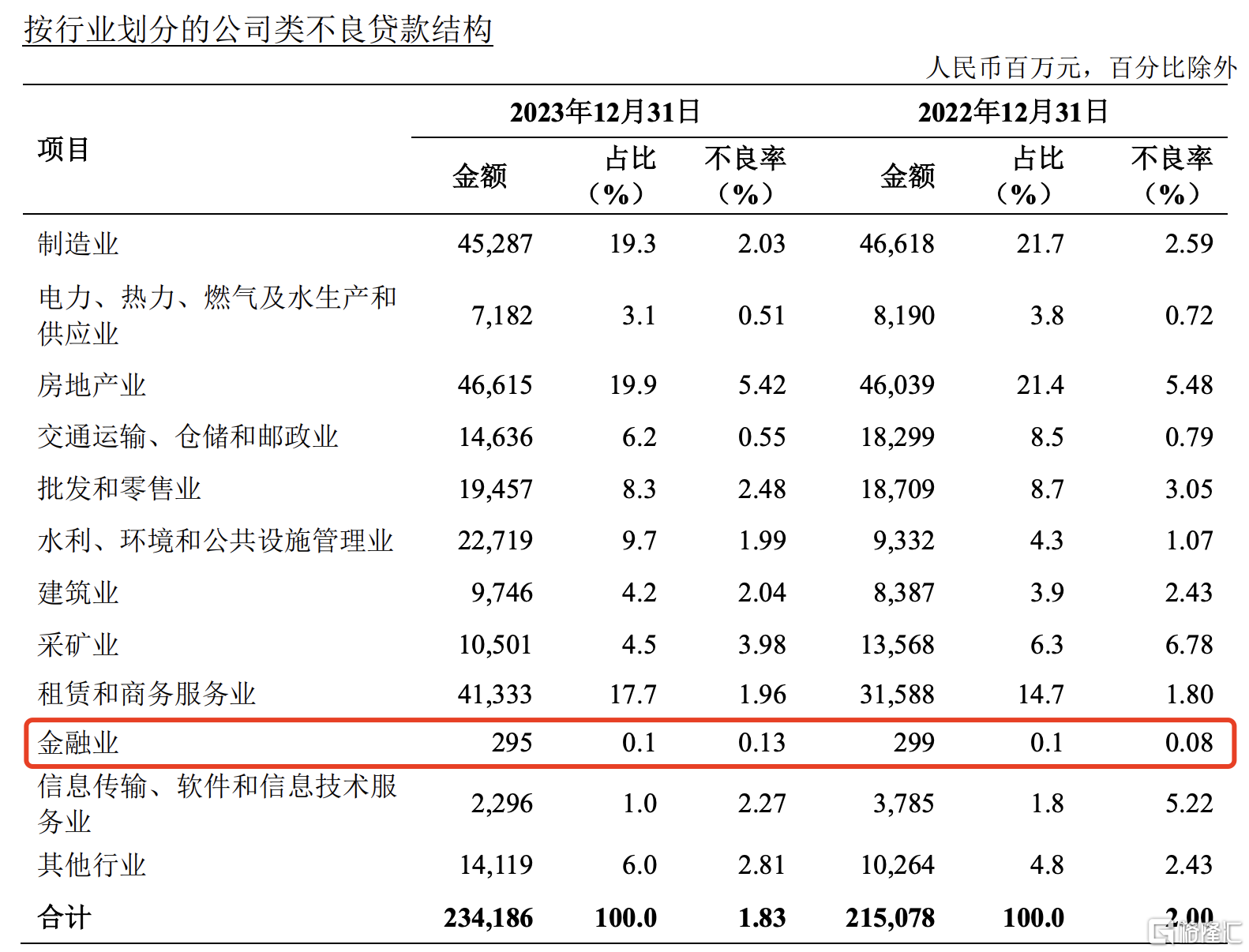

以下是中国农业银行2023年“按行业划分的公司类不良贷款结构”,“金融业”不良贷款金额为2.95亿,不良贷款率仅有0.13%。

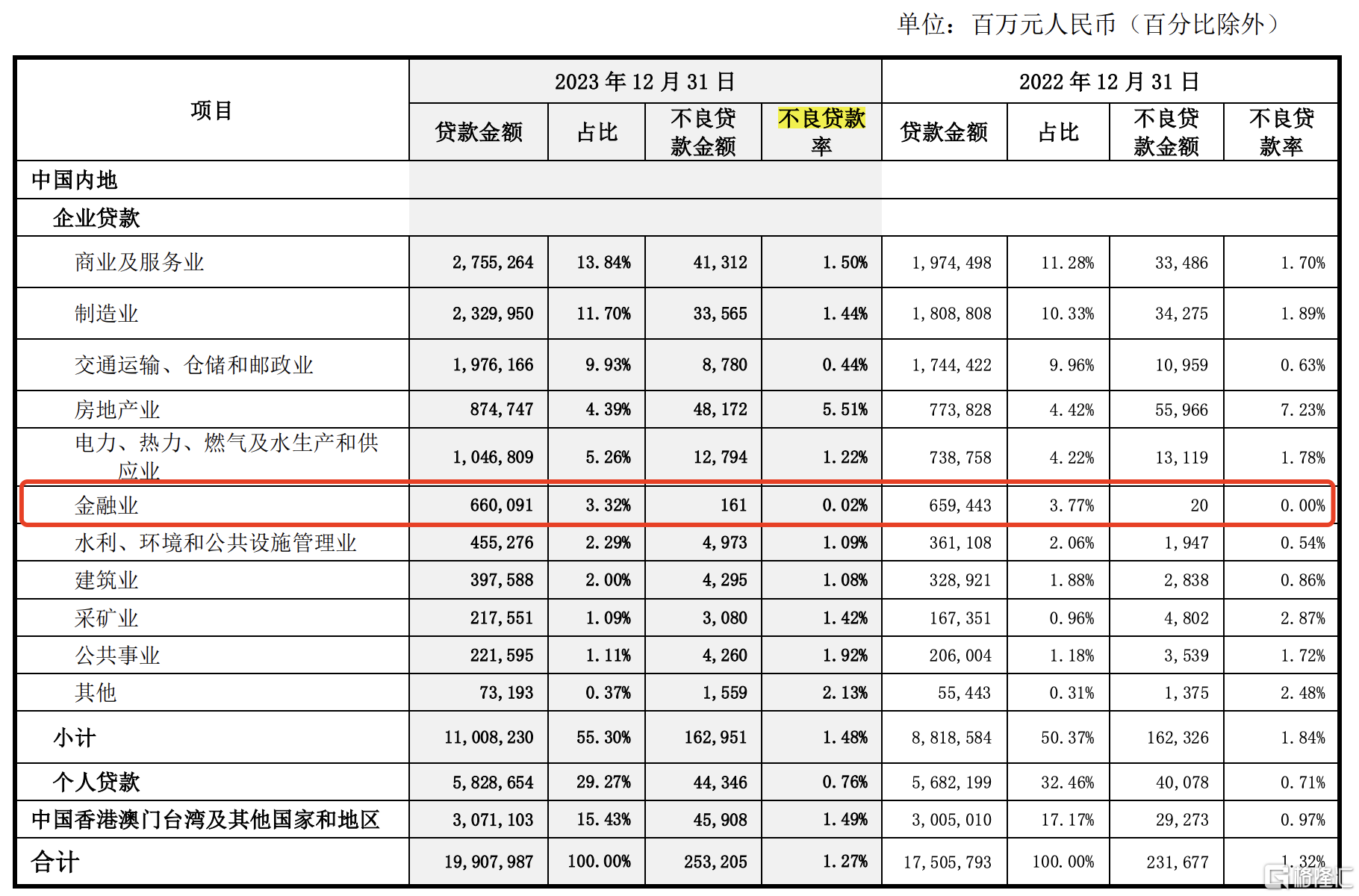

再来看看中国银行“金融业”不良贷款情况,2023年金融业贷款金额为6600亿,其中不良贷款金额为1.61亿,不良贷款率仅为0.02%。

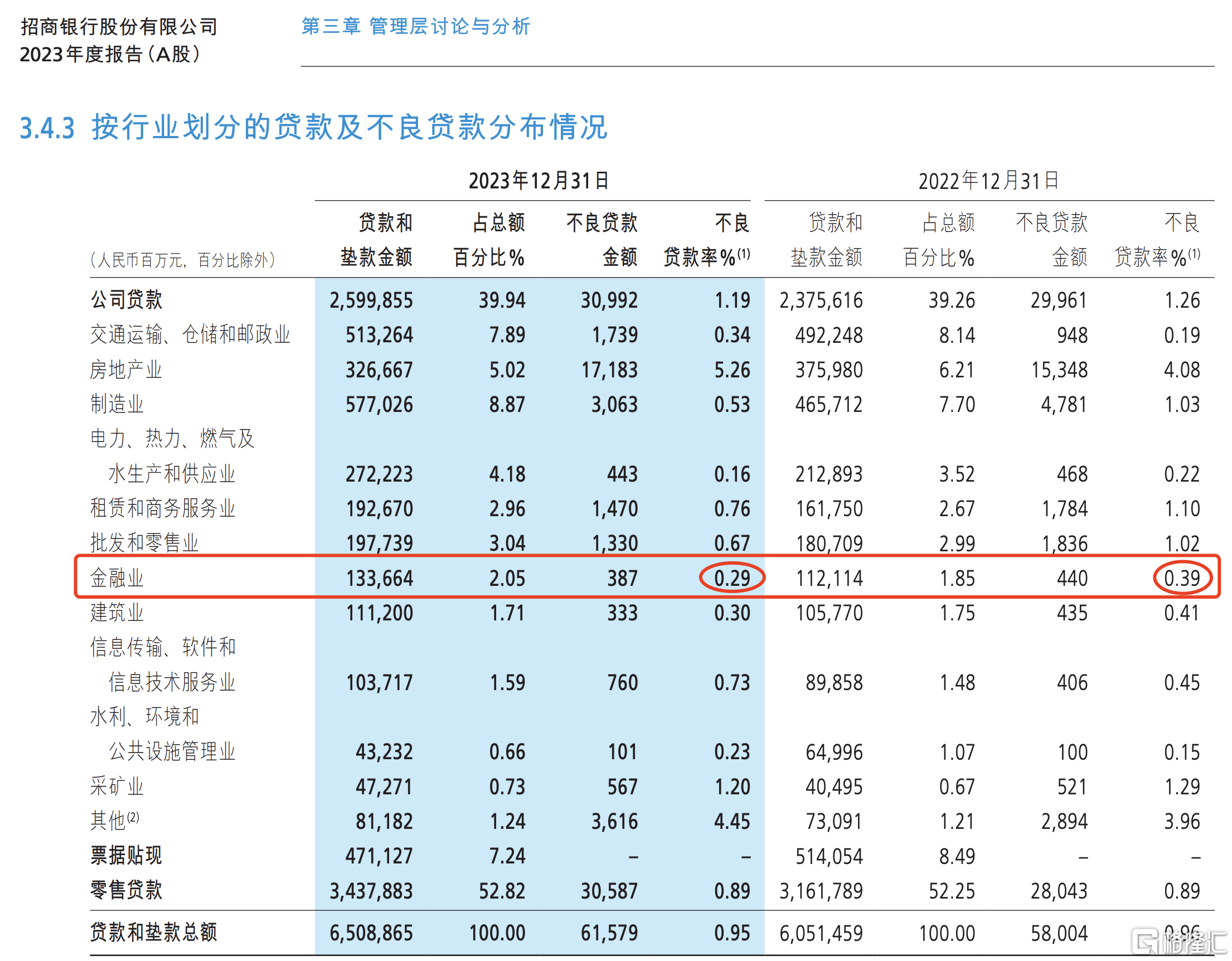

全国性股份制银行招商银行的“金融业”不良贷款率也不高。

2023年招商银行“金融业”贷款和垫款金额是1336.64亿,其中不良贷款金额3.87亿元,不良贷款率仅为0.29%,在所有行业中是最低的。

另外,城市商业银行中,重庆银行“金融业”不良贷款率也是数一数二的。

简单对比发现,重庆银行“金融业”不良贷款率是农业银行的132.23倍,中国银行的859.5倍、招商银行的59.28倍。

如此高的“金融业”不良贷款率,重庆银行到底把钱贷给谁了?导致到期无法还款。

对此,一见财经询问了重庆银行投资者关系部,但截至发稿并未收到任何回复。

有银行业人士对一见财经表示,银行的企业类贷款中,“金融业”贷款的涵盖比较广,但大类可以分为银行类和非银类,一般来说,银行类的授信资产不良贷款率不可能这么高,重庆银行如此高的“金融业”不良贷款率,大概率是把钱贷给非银机构,比如说消费金融公司、信托公司、小贷公司等。

另一位银行人士称,按照监管规定,银行是不能为银行、保险、信托公司等金融机构提供贷款的,重庆银行的“金融业”贷款有可能是贷给了民间金融机构或者小贷公司,造成的不良贷款率奇高。

所谓的贷款公司,就是已经获得相关金融牌照,但是不能吸收公众存款的金融机构,这类金融机构的资金一般来自于自有资金和银行贷款。

财报显示,重庆银行是马上消费金融股份有限公司的主要股东,持有其15.53%的股份。马上消费主营业务包括发放个人消费贷款;接受股东境内子公司及境内股东的存款;向境内金融机构借款;经批准发行金融债券;境内同业拆借;与消费金融相关的咨询、代理业务等。

不过,重庆银行的财报中,并未披露和马上消费金融之间的业务往来。

除了金融业,重庆银行“房地产业”的不良贷款率也持续上升,2023年不良贷款余额近6.2亿元,不良率6.48%,较上年增加0.6个百分点。

2016年至2023年6月末,重庆银行房地产不良贷款规模由0.35亿元增至7.13亿元,大幅上涨1937%,房地产贷款不良率从0.2%增至7.14%,大幅上涨3470%,在17家A股城商行中最高。

今年2月20日,重庆银行宣布,董事会选举杨秀明为第六届董事会董事长,接替到龄退休的原董事长林军,如此高的不良贷款率,对杨秀明是个巨大的考验。