下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,消费电子及半导体领域系列数据出炉,其中有两个较为引人注目:

一是全球手机出货量提升,2024年第一季度,全球智能手机出货量同比增长7.8%。

二是半导体制造企业第一季度营收增长。全球前十大晶圆厂中的四家发布了3月营收数据,最高同比增长达44.8%。

消费电子出现结构性回暖,半导体需求持续复苏

作为半导体下游消费端最大垂直应用领域的智能手机消费展现出逐步复苏态势。Canalys 报告显示,全球智能手机出货量连续三个季度增长。智能手机销售正逐步走出过去两年的动荡期,板块景气度持续复苏。

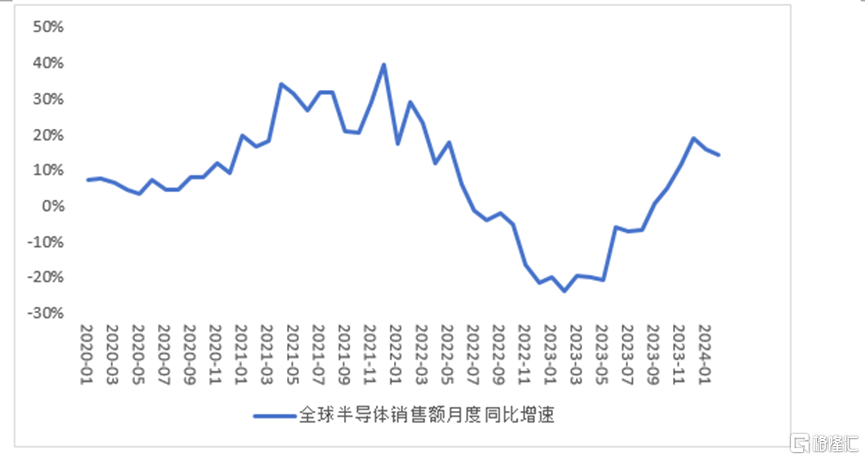

随着全球消费电子市场出现结构性回暖,半导体行业释放出暖意。SIA公布数据显示,2024年2月全球半导体销售额同比增长16.3%,连续4个月实现同比增长,显示出行业上行趋势逐渐强化。

业绩披露营收实现增长也印证了这一逻辑,全球最大的晶圆代工企业台积电3月营业收入同比增长了34%。国内的半导体设备龙头北方华创一季度净利润突破10亿元,同比增长75.77%-102.81%。

图1:全球半导体销售额月度同比增速

数据来源:Wind,时间区间:2020.1.1-2024.2.29

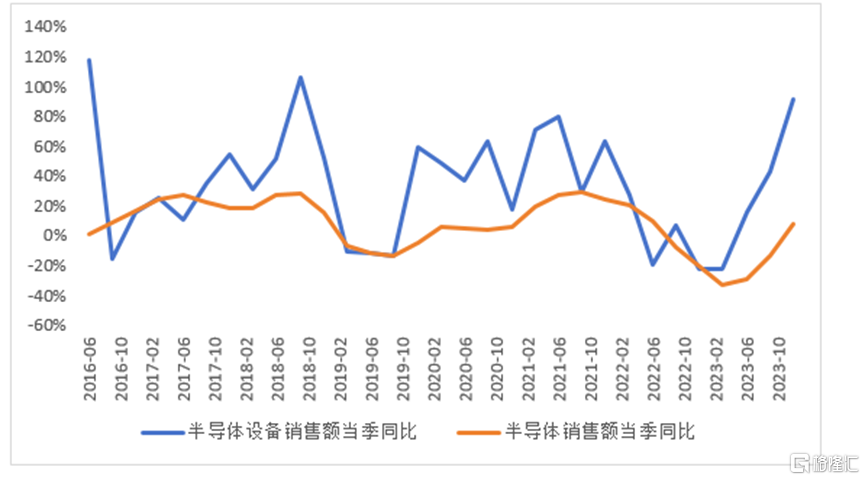

半导体设备呈现稳步增长的态势,国产化仍然是主旋律

随着全球半导体需求的持续增长,半导体设备市场也呈现出稳步增长的态势。SEMI最新数据指出,2023年全球半导体制造设备销售额达到1063亿美元。2023年芯片设备支出排名前三的中国大陆、韩国和中国台湾地区占全球设备市场的72%,大陆仍然是全球最大的半导体设备市场。2023年在大陆的投资同比增加了29%,达到366亿美元。

半导体设备是制造半导体芯片的核心工具,直接决定了芯片的生产效率、成本和质量。近年来,在日益复杂的外部环境下,半导体设备作为关键技术环节,其重要性不断提升。在政策及行业发展下,国产替代加速推进。国产设备产品持续迭代,产品系列逐渐丰富,在国内半导体产能持续扩产下获得了快速成长的机遇,近几年来半导体设备的增速远高于整体半导体产业。

图2:我国半导体设备和半导体销售额季度同比增速

数据来源:Wind,时间区间:2016.6.1-2023.12.31

产能持续扩张,国产半导体设备或将继续高增长

在政府资金和其他激励措施的推动下,预计中国将增加其在全球半导体产能中的份额。SEMI预计中国芯片制造商将在2024年开始运营18个项目,2023年产能同比增长12%,达到每月760万片晶圆,2024年产能同比增加13%,达到每月860万片晶圆。

东莞证券表示,随着内资晶圆厂产能持续扩张,叠加下游需求持续复苏,国内半导体设备和材料企业有望进一步深化国产替代进程,市场份额有望加速渗透,带来显著的订单增量。

后市来看,全球电子信息产品制造基地正逐渐向中国转移,国内半导体公司同样会受益于相应领域对半导体设备的需求爆发,SEMI预计2024年国内大半导体制造商的资本开始将大幅提升,国产半导体设备或将继续高增长。

叠加一季报披露期,半导体设备或许更值得期待。说到目前市场上“设备”含量较高指数,那就不得不提中证半导体产业指数(简称中证半导),该指数重点聚焦半导体设备优质龙头股,同时覆盖半导体设计、材料等上游产业链核心公司,其中“半导体设备”占比55%。

权重情况来看,前十大成份股囊括北方华创、中微公司、中芯国际、海光信息、韦尔股份、拓荆科技等龙头,合计占比约78%,指数集中度相对较高。

目前场内首只跟踪该指数的产品是半导体设备ETF(561980),今年以来日均成交额2625万元,年内份额增幅达112%,或可满足投资者布局设备等上游产业链的投资需求。

图3:中证半导体产业指数前10大权重成份股

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。

中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。