下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:预期5月FOMC会议美联储将释放鹰派指引,以避免金融条件再度宽松强化通胀黏性,同时可能会公布一份关于缩表的简短声明。在FY24至今财政收支再平衡情形下,预计美国财政部二季度再融资会议对总体融资需求、中长期美债发行的指引将维持审慎。在美国经济偏强、通胀黏性持续情形下,今年美联储降息空间已十分有限,对于国内市场而言,美国补库周期中的行业机会或更值得关注。本周公布的2024年一季度美国GDP不及预期,但数据显示国内私人需求仍强劲,且通胀相关指标超预期,进一步引发市场对于通胀黏性、降息不及预期的担忧,降息预期再度回调,10年美债利率上破4.7%。3月PCE通胀环比与核心环比+0.3%,均符合预期,相较大超预期的3月CPI数据而言更为温和,显示CPI的统计与编制方法或夸大了美国通胀的黏性,因而今年内PCE通胀的改善或仍能给美联储提供降息的窗口。

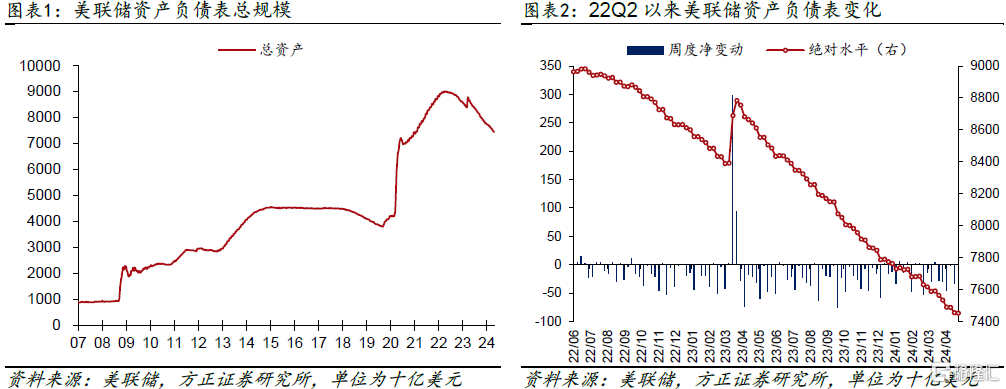

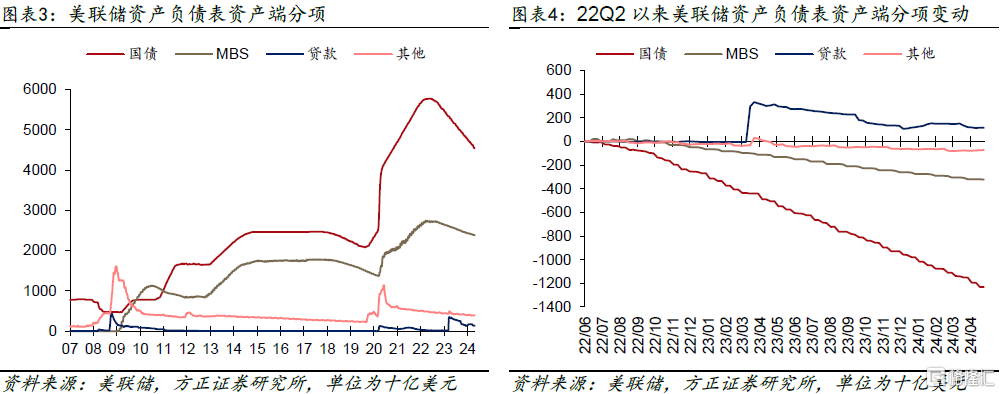

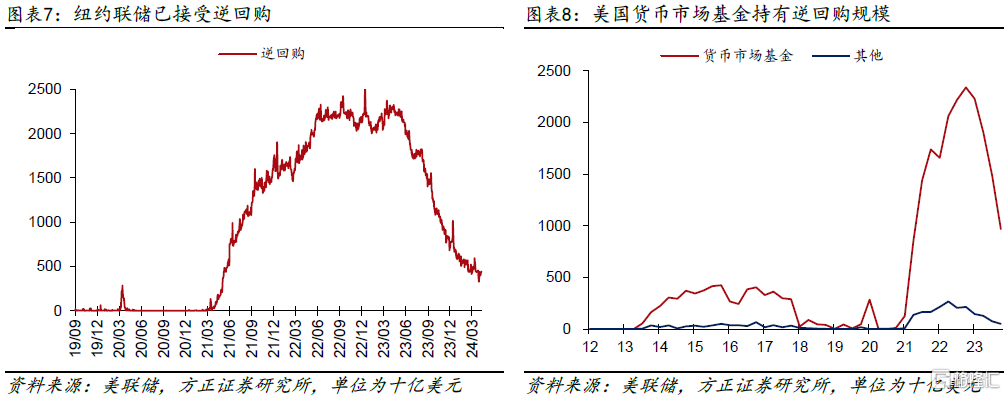

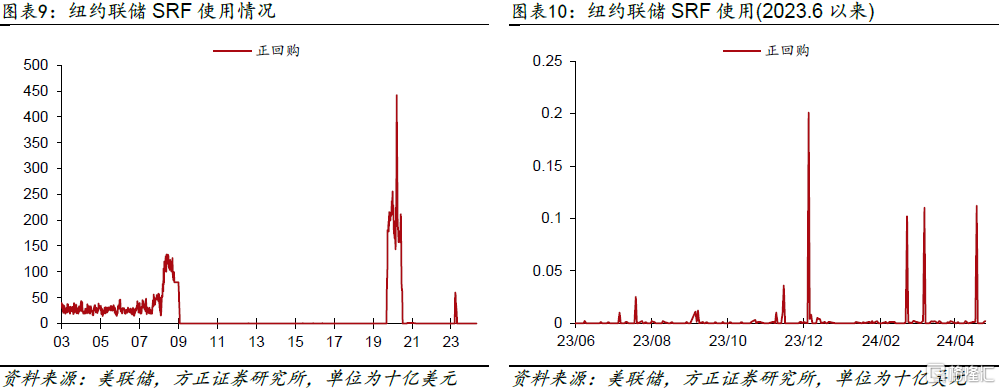

5月FOMC会议前瞻:美联储或释放鹰派指引,关注taper QT线索。最新联邦基金期货隐含利率显示,9月降息概率为72.5%,11月降息概率为94.7%,全年降息预期1.36次/34bps。一季度连续超预期反弹的CPI、偏强的经济数据与24Q1季环比高达+3.7%的核心PCE不断打击着市场原有的乐观降息预期,也让Powell在3月会议对于“1-2月CPI超预期或是噪音”的猜想落空。下周召开的5月FOMC会议重点关注:①会议声明是否修正对通胀前景的判断;②发布会上Powell会多大程度修正此前乐观的降息指引;③美联储是否会发布有关放缓缩表的声明以预热taper QT,同时未雨绸缪应对货币市场流动性可能的突发性收紧,并放缓近期美债利率快速的上行速率。自去年12月会议纪要首次透露有关放缓缩表的信息、今年1月达拉斯联储主席Logan在演讲中表达对于流动性的担忧并认为应该放缓缩表节奏以来,美联储与市场对于放缓缩表的讨论日益增多(详见周报《美联储退出缩表预热:原因与节奏》),近期逆回购规模的快速下降引发了市场对此的更多关注。逆回购作为美元货币市场的冗余流动性,在缩表过程中扮演着准备金“护盾”的角色,逆回购一旦耗尽,则缩表将更为直接地冲击银行准备金。截至4月26日,美联储隔夜逆回购存量约4600亿美元,较去年底的8000亿已缩水近一半。其中,4月中旬年度税期当周,货币基金的资金流出超过了往年平均水平,带动逆回购存量在4月15日跌至3270亿美元,一度引发市场恐慌情绪。在2017-2019年的缩表周期中,准备金的减少造成了流动性收紧,引发货币市场利差频繁飙升,叠加经济下行压力的增大,倒逼美联储在2019年3月会议上宣布于5月放缓缩表、9月停止缩表,并在7月FOMC上宣布于8月提前结束缩表行动。上轮缩表周期中,美联储总资产累计从 4.46 万亿减少6,400 亿美元至 3.82 万亿,低于此前2019年末缩减至3.5万亿美元的计划,货币市场流动性的紧张正是缩表提前结束的重要催化剂。本轮缩表周期以来,美联储总资产累计从8.96万亿美元减少1.51万亿美元(16.86%)至最新的7.45万亿美元,而负债端的准备金规模尚余3.27万亿美元,相较2022年6月缩表开始之时仅略降86亿美元。同时,考虑到2021年7月美联储出台的常备正回购工具SRF(Standing Repo Facility)的使用并不频繁,联储官员对于放缓缩表的讨论更多是出于未雨绸缪防范潜在流动性风险、避免出现2018-2019年回购市场危机的考虑。

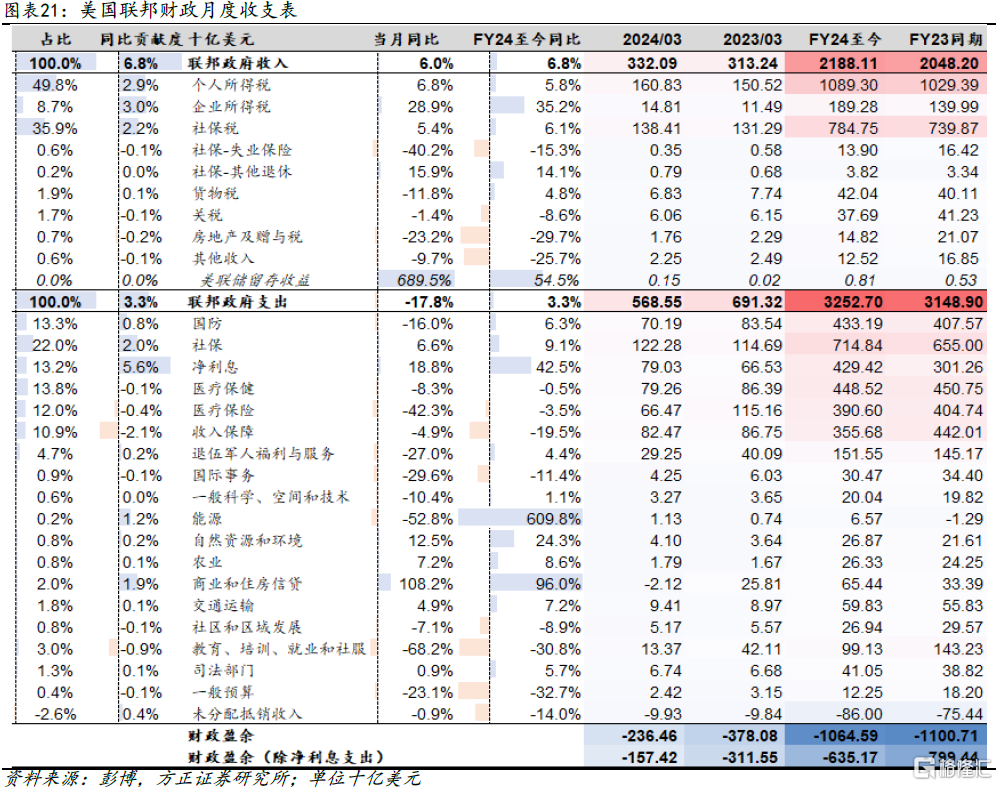

4月财政部再融资会议前瞻:财政部或维持审慎。4月29日至5月1日,美国财政部举行二季度再融资会议,并发布5-7月融资需求以及各期限国债发行计划。此前,在一季度会议上,财政部曾表示至少在未来几个季度内,预计不会进一步增加附息国债的发行规模。从近期的财政收支状况看,FY2024至今(2023年10月至2024年3月),联邦财政收入2.188万亿美元,赤字1.064万亿美元,相较FY2023同期均显著改善。相对应地,今年以来财政部在美联储现金TGA账户余额维持在7000-8000亿美元的合意水平,财政融资压力缓解。从市场预期看,彭博预测截至2025年10月,未来各季度各期限国债发行规模均与此前财政部给出的二季度预测值持平。我们预期二季度财政部给出的融资需求与长债发行规模大致符合预期,即维持中长期付息国债发行规模稳定,适当提高短期国债发行规模及占比。

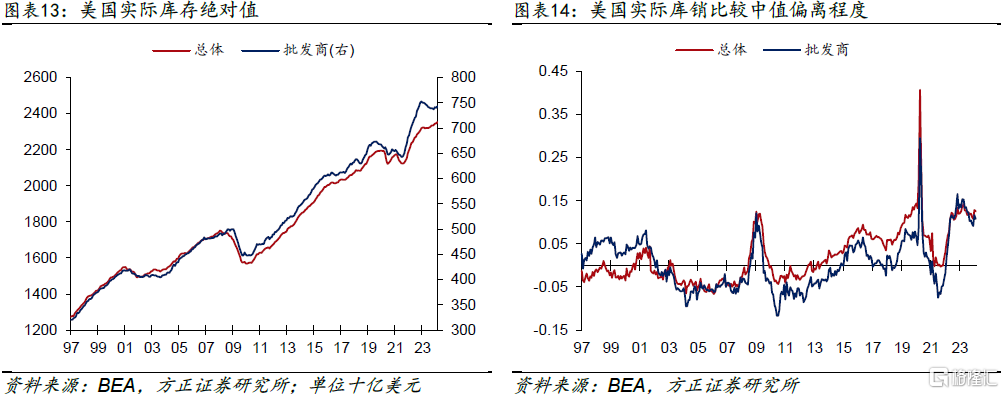

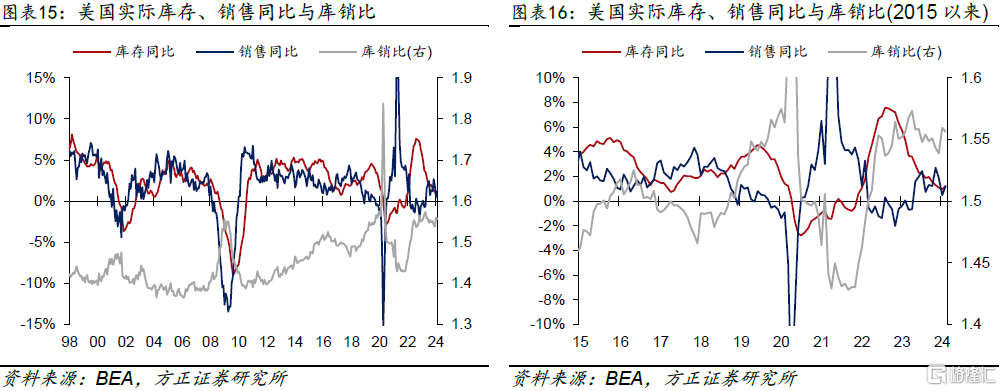

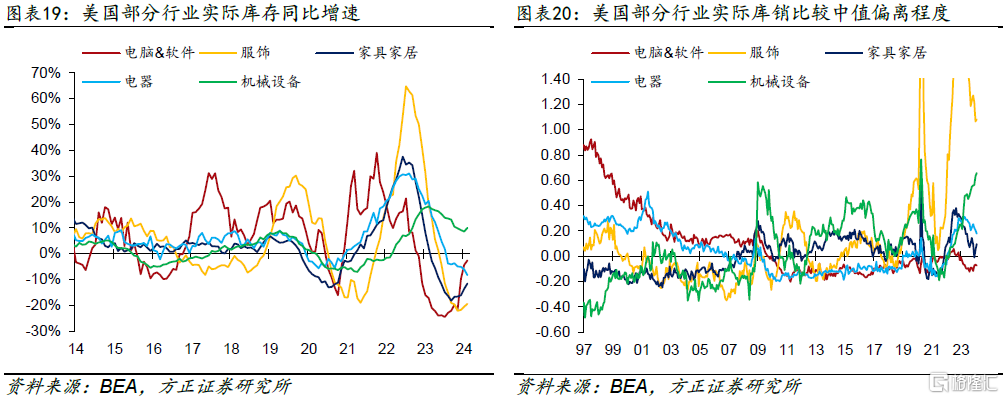

美国库存周期:总量库存仍在磨底,轻工行业加速补库。总量层面,最新2月美国实际库存同比增速由+0.69%意外抬升至+1.23%,实际销售同比由+0.49%抬升至+1.23%,库销比持平1.56x,因而2月总量库存出现小幅补库。但考虑到:①总量库销比仍然偏高(较1998年以来中值高出0.13x),②库存同比增速相比此前几轮周期处于偏高水平,单月补库持续性仍待观察。与出口更相关的批发商2月实际库存同比由-1.38%收窄至-1.01%,增速连续第二个月收窄,基本确认开启主动补库,但受库销比偏高等制约,补库力度相对有限,2月库销比由1.42x小幅回落至1.41x。行业层面,部分与出口链相关的行业延续主动补库,且补库力度强劲。其中,去库最为彻底、开启主动补库最早的电脑&软件行业2月实际库存同比-2.67%(前值-4.28%),家具家居实际库存同比-11.56%(前值-13.58%),二者主动补库势头强劲。服饰与机械设备行业库存同比小幅反弹,但更多为销售同比回落所致,电器行业库存同比则仍在探底。综合来看,电脑&软件、家具家居行业批发商的主动补库趋势延续,对相关行业出口拉动的确定性最高。

风险提示:紧缩政策导致金融风险再度发酵;美联储过早开启降息引发二次通胀风险;美国经济数据持续超预期带动长端利率居高不下。

注:本文来自方正证券发布的《5月FOMC前瞻:关注放缓缩表指引——#海外周报20240428》,报告分析师:芦哲