下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年一季度,股市在经历1月份的震荡后,在2-3月份迎来了大幅反弹,其中,周期红利板块,如银行、石油石化、煤炭等表现突出。债市方面,经济基本面数据仍然偏弱,在存款利率调降、降准、LPR调降等因素的影响下,债市利率出现快速下行,10Y、30Y国债利率持续创历史新低。整体而言,一季度股市出现深V行情,债市走出快牛。

那么,在这样的市场环境下,“固收+”基金规模有何变化?业绩表现如何?在资产配置上又有哪些调整?

1、规模:一级债基仍是增长主力

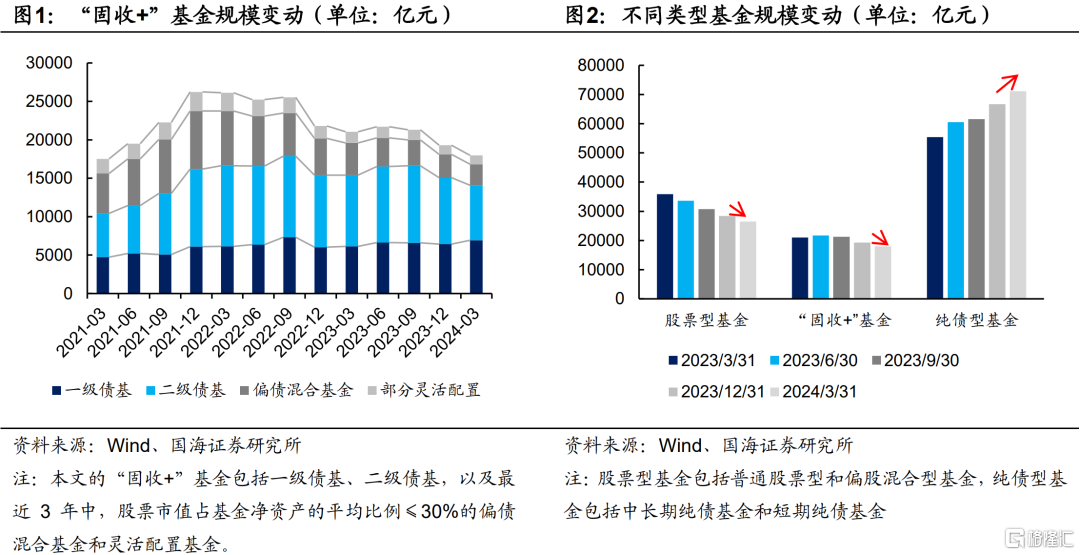

2024年一季度,“固收+”基金整体规模下行。截至2024年3月31日,“固收+”基金共有1,835只,合计规模1.79万亿元,较2024年12月31日减少6.78%,降幅已趋缓。

从各细分种类来看,一级债基仍是规模增长的主力,而含权的二级债基、偏债混基以及灵活配置型基金的规模环比继续下行。从整个公募基金市场来看,四季度纯债型基金规模继续扩张,环比增速达到6.72%,而“固收+”基金和股票型基金规模均出现不同程度的回落。这反映出,在一季度债牛,叠加股市走出深V行情的背景下,对投资者而言,出于降波、稳定增收的目的,偏债型的基金是相对更优的选择。

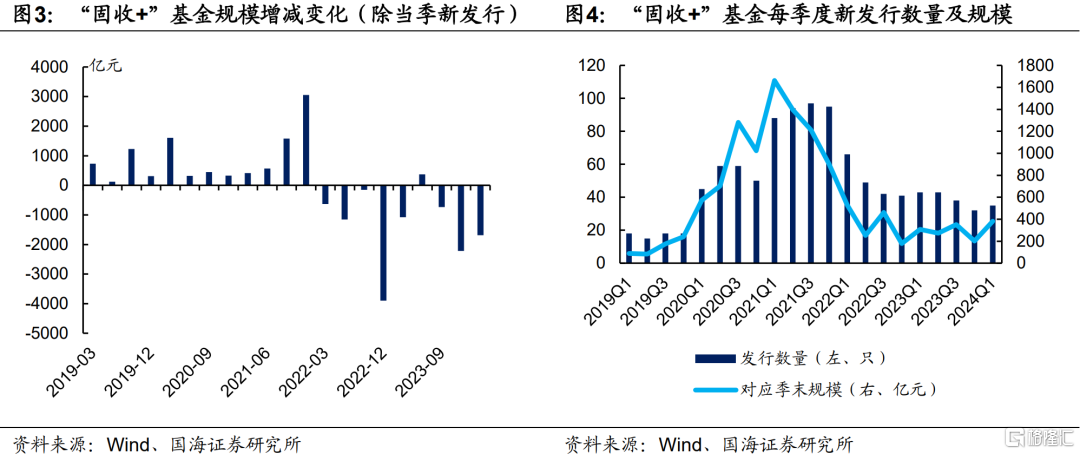

具体来看,“固收+”基金新发产品规模明显好转。(1)存量产品方面,一季度存量的“固收+”基金净赎回规模为1687.51亿元,较上季度明显缩量。(2)新发产品方面,2024年一季度共发行35只“固收+”基金,对应季末规模在380.35亿元,较去年四季度增加178.33亿元。

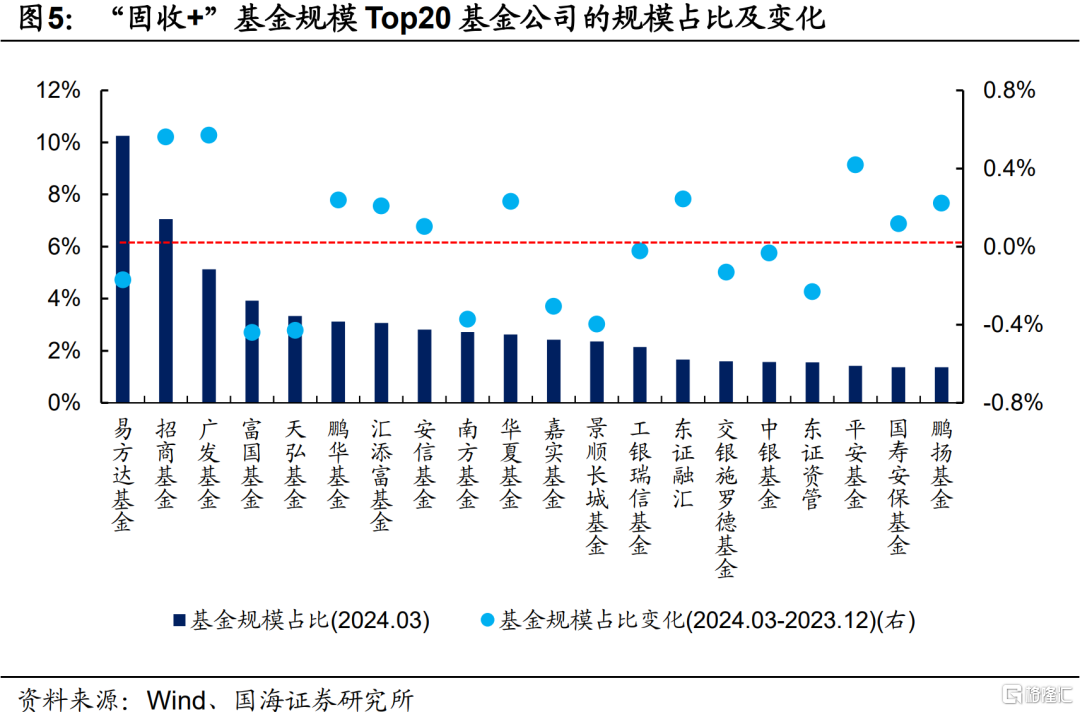

从基金管理公司来看,广发基金、招商基金、平安基金等机构的在管规模占比明显增加。截至2024年3月31日,易方达管理的“固收+”基金规模为1843.12亿元,占全部“固收+”基金市场规模的比重为10.26%,较2023年12月底减少0.17个百分点。而广发基金、招商基金、平安基金等机构所管“固收+”基金规模占比则有明显增加,相较于2023年四季度末,占市场规模的比重分别抬升了0.57个百分点、0.56个百分点和0.42个百分点。

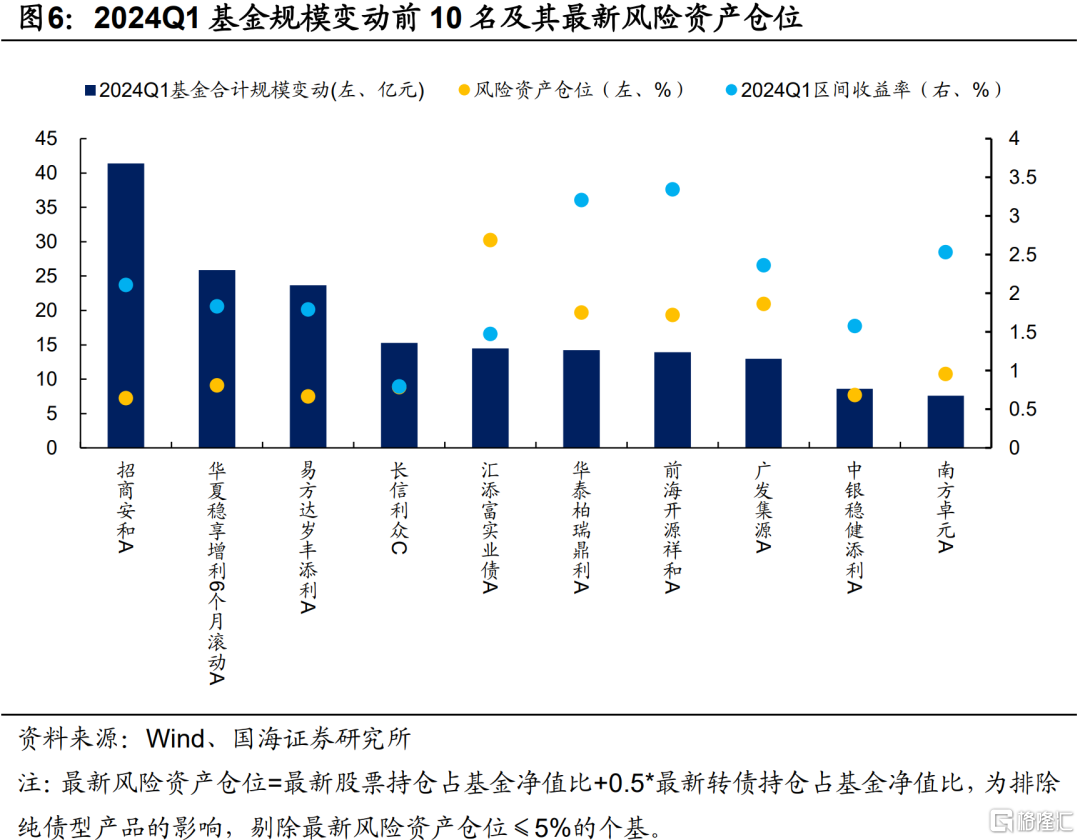

从单个基金角度来看,虽然含权类“固收+”规模整体下行,但仍有产品实现了规模的正增长,但整体的风险资产仓位并不算高。2024年一季度,基金规模变动排名Top10的“固收+”基金,其最新的风险资产仓位水平基本均在20%以下,如果仅看Top5的产品,其风险资产仓位则普遍低于10%。

究其原因,一季度债市的快速走牛,使得低权益仓位的产品也能获得不输股票的高收益,同时,其相对更低的波动和回撤也进一步吸引了更多投资者。

不过,对于权益类仓位在20%及以上的产品,其所使用的策略也大多为稳健的低波红利策略,在股市出现大幅震荡、有结构性机会时,在获得更高收益的同时,实现规模的逆势增加。

2、业绩:均表现突出

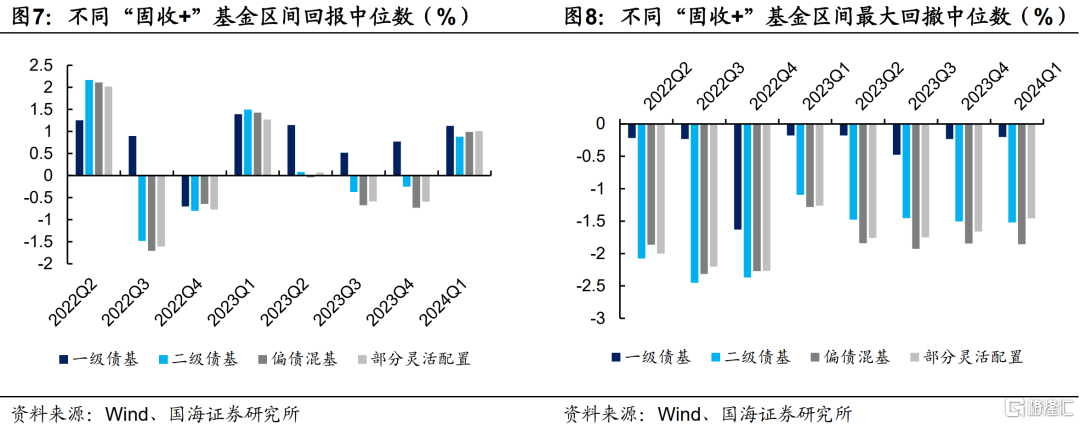

2024年一季度,“固收+”基金整体表现较好。从整个一季度来看,股市和债市都走出了不弱的行情,也因此,各细分类型“固收+”基金收益均表现不错,收益率中位数基本在1%左右,其中又以一级债基最为突出,达到1.13%。最大回撤方面,由于一季度股市出现了先下跌、后大幅反弹的行情,含权类“固收+”基金的回撤仍然偏高,均大于1.5%,与去年四季度基本相当。

3、纯债:降杠杆拉久期

纯债方面,2024年一季度,一系列利好债市的政策及消息落地:各中小银行跟进调降存款利率、降准、LPR调降、央行表态“准备金率仍有下调空间”等,刺激债市快速走出了一波行情。“固收+”基金杠杆率整体调降,主要通过拉长久期、适当下沉等方式把握债牛机会。具体来看:

(1)央行“打击资金空转”的导向下,杠杆率明显下行。虽然一季度央行持续净回笼资金,但R007中枢整体下行,资金面整体维持紧平衡。截至2024年3月31日,“固收+”基金杠杆率中位数为113.19%,环比去年四季度大幅下行3个百分点。

(2)从券种角度看,一季度债市走牛,尤其是长端和超长端表现突出,“固收+”基金的利率债仓位、尤其是长端配置比例略有提升。2024年一季度末,国债仓位较2023年四季度增加0.61个百分点至5.33%,对政金债的持仓比例也提升至11.31%。而从重仓券的期限来看(图12),7-10Y长债的持仓比例较去年四季度大幅增加,对10Y以上超长端略有减持,或是在季末止盈。

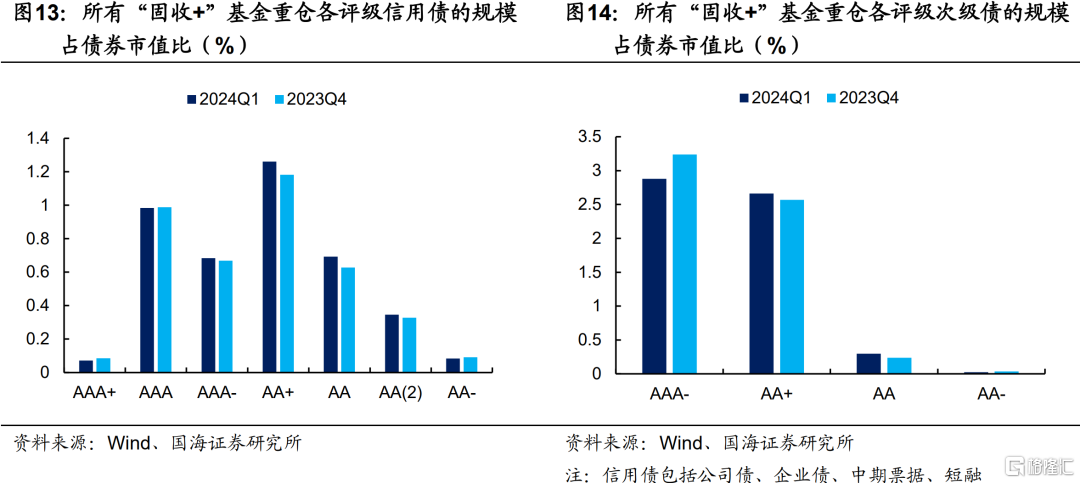

与此同时,信用债仓位出现明显下降,但下沉幅度有所增加。细分券种来看,主要是加仓了中期票据,持仓比例增加1.47个百分点至25.74%,同时减持了二永债等非政策性金融债,持仓比例下降至25.62%。不过,不管是普通信用债还是二永债,信用下沉幅度都有明显增加(图13、图14),对AA+和AA评级的券种普遍加仓。

4、转债&股票:持续稳健配置

在一定的赎回压力影响下,“固收+”基金整体减持了转债,同时价格中枢继续下行。2024年3月31日,“固收+”基金的转债持仓比例为11.89%,与去年四季度末相比减少了0.88个百分点。

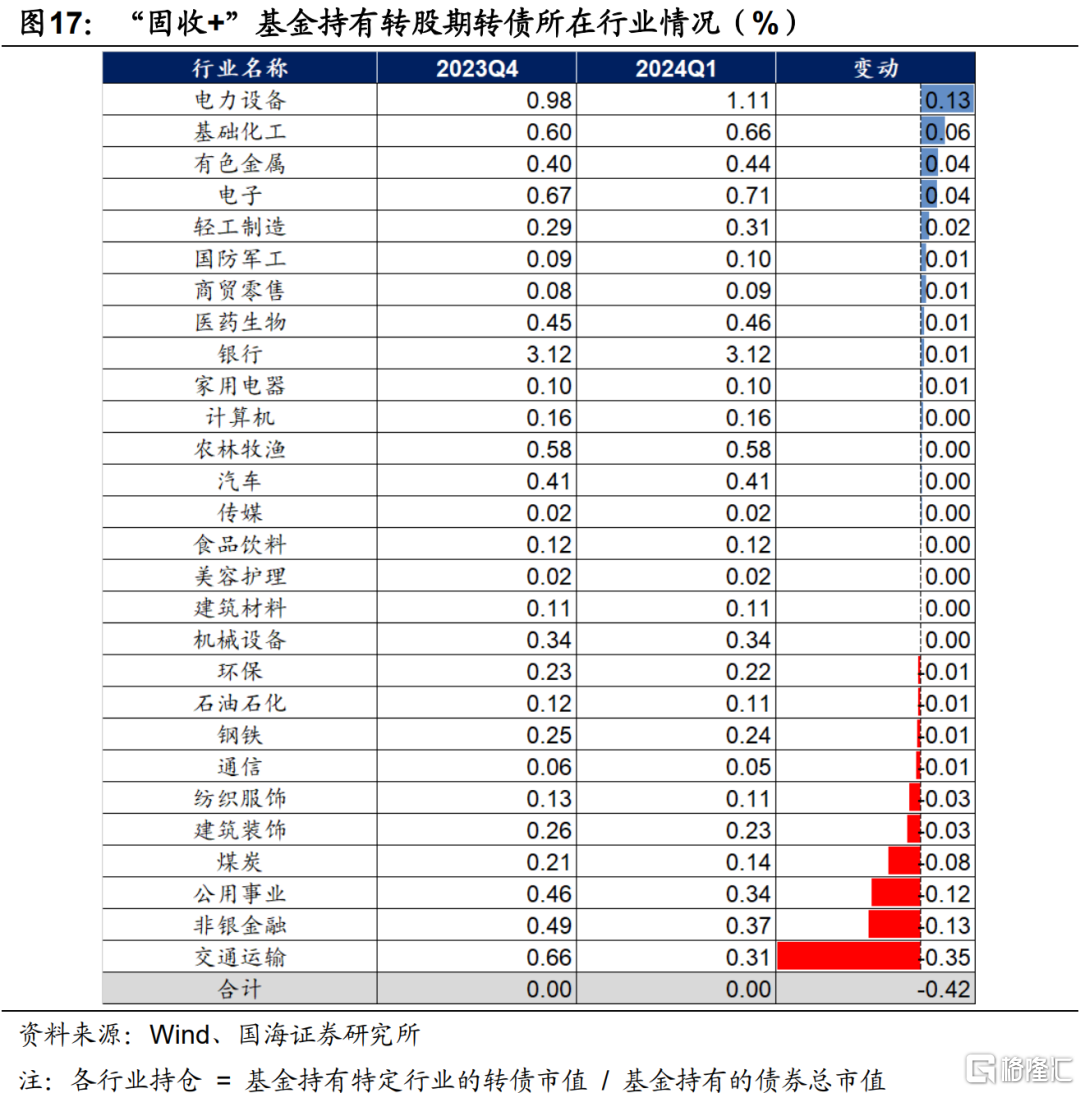

而统计2024年一季度末,所有“固收+”基金所持有的110元以下、110-130元、130-150元、150元以上进入转股期转债数量的平均值,可以看出,“固收+”基金所持有110元以下的低价标的占比持续增加。从行业选择来看,“固收+”基金整体增加了电新等有超跌反弹行情的债性转债的持仓。

在股票方面,“固收+”基金的股票仓位进一步回落。1月份股市出现了快速下行,虽然2月、3月有所好转,但较大的回撤还是让“固收+”基金出于避险目的进行了减仓。截至2024年3月31日,“固收+”基金的股票持仓比例为10.10%,较去年12月底减少1.42个百分点。

从“固收+”基金重仓股所在行业的持仓比重变化来看,一季度收益表现突出、低波高股息的红利板块仍然是“固收+”基金关注的焦点,对有色金属、石油石化、煤炭等行业的重仓比例持续增加。另一方面,在降波的导向下,也减仓了调整幅度较大的电子、计算机等成长股。

5、总结

总的来看,2024年一季度,股市先下后上、债市快牛的行情下,“固收+”基金业绩表现不错,各类“固收+”基金收益中位数均在1%左右。

在资产配置上,纯债方面,杠杆率整体调降,主要通过拉长久期、适当下沉等方式把握债牛机会。风险资产上,持仓比例下行,风格上更偏好确定性高的板块:股票继续增配周期红利板块的同时,债性转债的持仓比例也明显增加。

最后,结合近一年的基金规模变动情况,不难看出,在债市持续走强、股市震荡分化的背景下,偏债型和纯债型产品规模仍在稳步增加,投资者对稳健类产品的诉求明显提升。而另一方面,在权益类资产比例较高的“固收+”基金中,使用偏稳健管理策略(如红利策略、困境反转策略等)的产品也是相对更受欢迎的。

因此,投资者对“固收+”基金的定位更偏向低波稳健,而非通过高弹性博收益。对于“固收+”管理人而言,平滑产品净值曲线、实现稳定增值已成为相对最为重要的方面。

风险提示:基金过往业绩不代表未来表现。相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。

注:本文为国海证券2024年4月29日研究报告《“固收+”基金的投资策略有何变化?》,报告分析师:靳毅S0350517100001