下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

乘联会数据显示,4月上半月,中国乘用车市场零售51.6万辆,其中新能源车市场零售26万辆,渗透率突破50%,市场占比首次超过燃油车。

这是历史性的时刻,比原定的2035年提前了11年。新能源汽车市场,一日千里。

这是个积极的信号,中国汽车产业正在借着新能源的弯道加速超车。

进度滞后

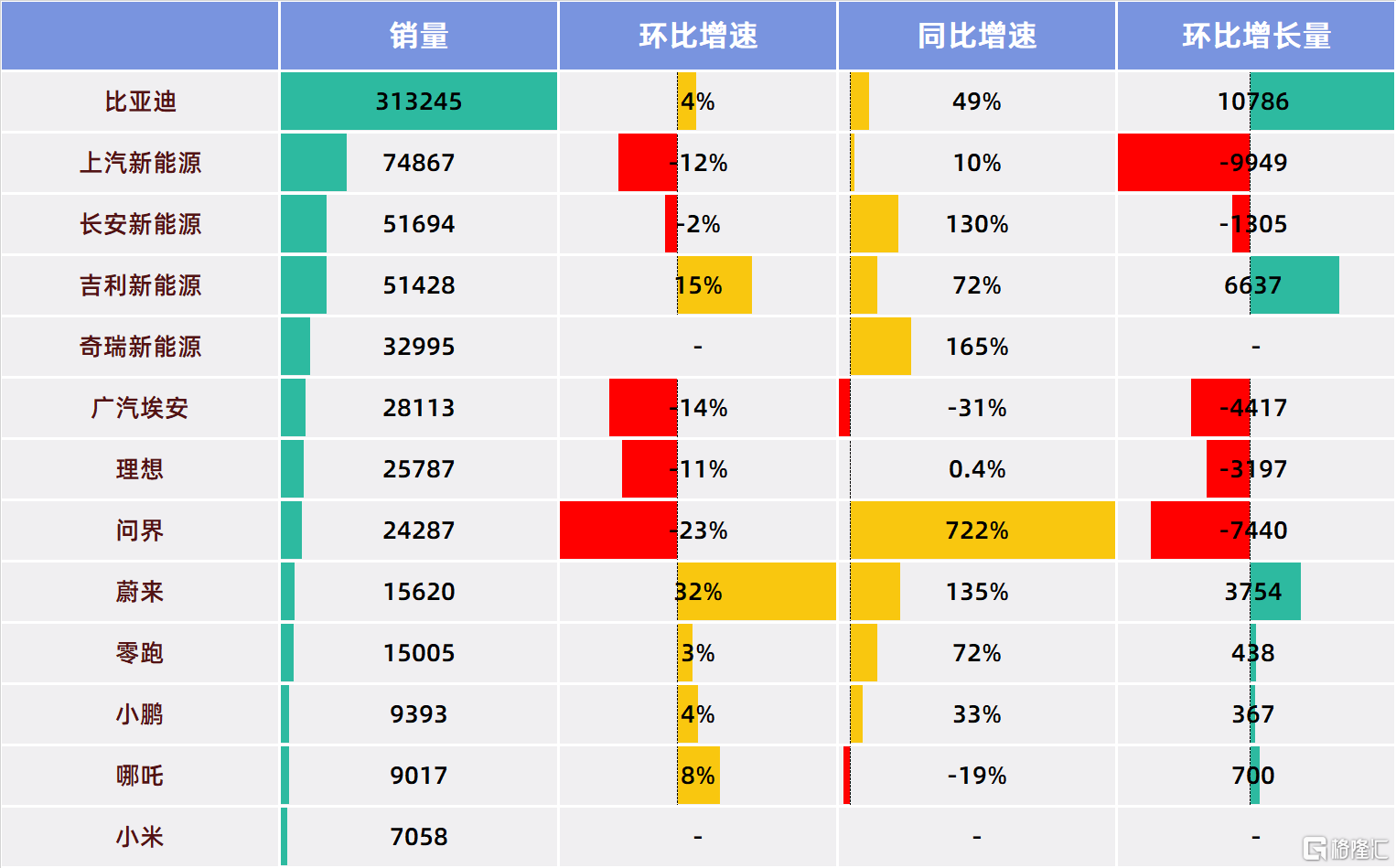

4月车市的销量同比仍然处在持续增长状态,13家公布数据的车企中,有12家可以同比,只有广汽埃安和哪吒出现了同比下滑,绝大多数车企都保持着增长。

但由于年后进行了一轮高强度的降价潮,本月车企的环比增长比较缓慢。13家车企中,有11家可以环比,有5家出现了环比下滑。平均销量也有略微下滑,从56553降至56223,中位数从31727降至25787。

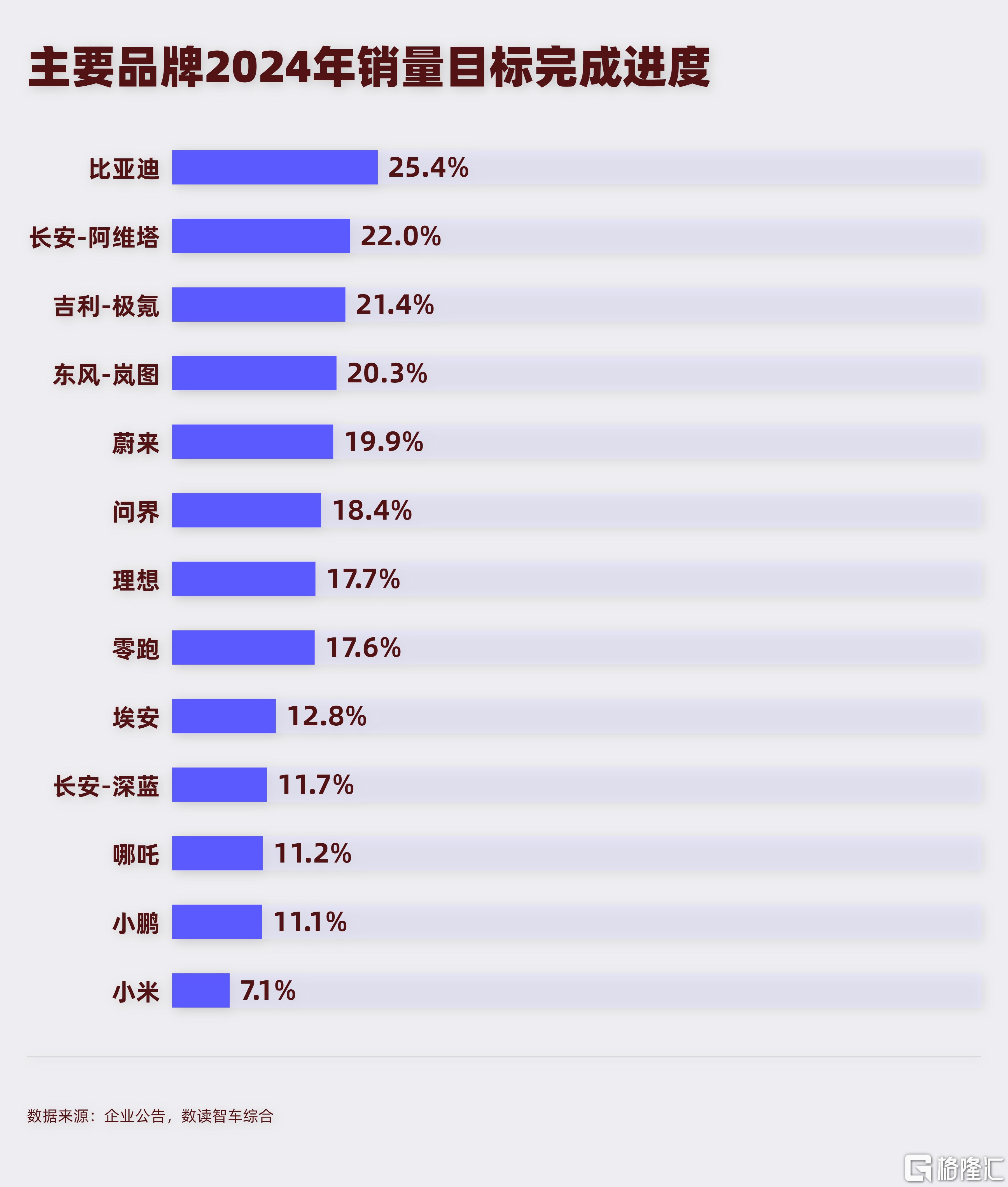

按照各家车企年初定下的指标,目前4个月的销量低于平均进度。传统车企定的目标似乎更实际一些,完成进度较为理想。

比亚迪在本月再度交出了30万+的销量,是仅次于去年12月的第二高销量成绩,其目标进度已经达到25.4%;吉利极氪的销量完成了21.4%。此外,由于设定的目标较为合理,东风岚图和长安深蓝虽然销量较低,但进度也都超过20%。

广汽埃安和长安深蓝销量并不差,本月分别达到了28113台和12744台,但由于设定的年销量目标较高,分别为80万和45万台,目前距离目标有明显差距。小鹏、哪吒可谓难兄难弟,开年以来销量始终没有稳定破万,进度严重滞后。

不过,按照往常年的经验,汽车销量通常不是线性增长,下半年是销量增长的重要时段,因此车企依然有追赶的余地。

降价潮延续

4月最大的事件当属北京车展。

作为全国四大车展之一,北京车展可以说是上半年厂商秀肌肉的重要舞台。因此4月,厂商在技术、车型、降价促销等方面都有密集的动作。

年初的降价潮,四月依然在延续,不过这一次主角是新势力。

蔚小理、华为等等均推出了不同程度的优惠活动。蔚来官微宣布推出最高10亿元油车置换补贴,适用于蔚来2024款车型。油车用户置换蔚来新车,将获得额外1万元的选装基金补贴。

问界宣布新M7限时优惠1万元-2万元,优惠后,问界新M7的价格为22.98万元至31.98万元。

最引起轰动的当属理想汽车,更改了2024款理想L7、理想L8、理想L9及理想MEGA的价格体系。理想MEGA售价下调3万元,调整后售价为52.98万元;理想L7、理想 L8和理想 L9全系车型降价1.8万—2万元。新定购用户及已定购未交付的用户均可享受新价格,未收到交付的车主,理想还退还了差价。

此外,吉利银河混动系列最高降价2.5万元;长城对欧拉闪电猫推出购车福利,限时优惠最高4万元。

厂商都清楚降价非长久之计,但没有厂商愿意主动停下脚步。就像当初的互联网“烧钱”大战,在达到动态平衡前,降价潮不会停止。

特斯拉就是明显的代表,中国厂商已经把特斯拉逼得不得不降价,并且加快推出低价车型的程度。4月初,特斯拉逆势涨价,Model Y全系涨价5000元,标准版上调至26.39万元。然而,仅仅半个多月后,特斯拉就打了自己的脸。4月21日,特斯拉宣布对Model 3 /Y/S/X 全系车型降价1.4万元。降价后,Model 3 起售价调整为23.19万元,Model Y起售价调整为24.99万元。即便特斯拉是20-30万车型中的领头羊,也无法逆潮流而为。

固态电池概念走热

除了降价,厂商需要拿出一些“新东西”。新车型和新技术发布是本月的重点。

不少厂商把新车型和老车型的2024新款都放到了安排到了北京车展前,华为享界S9亮相北京车展;广汽埃安的2024款AION Y Younger和AION Y Younger星耀版发布;哪吒L正式上市;腾势Z9GT在车展亮相,比亚迪秦L DM-i首发;极氪MIX在北京车展亮相;理想发布了L6车型。

技术要素方面,继一季度小米带火800V超充后,本月固态电池成为又一个火爆概念。

固态电池是一种使用固体电极和固体电解质的电池,采用锂、钠制成的玻璃化合物为传导物质,取代以往锂电池的电解液,大大提升锂电池的能量密度。由于能量密度大,且不易自燃,固态电池被视为电池技术的新方向。

4月,固态电池似乎正在从概念走向应用。上汽智己率先发布了第一代光年固态电池,智己L6 Max光年版上搭载,售价不超过33万元,预计10月份开始交付。不过业界普遍认为此为半固态。

广汽集团似乎走在了前列,4月中旬,广汽发布了全固态动力电池,据其介绍,该电池的体积能量密度和质量能量密度提升50%以上,使整车续航里程可稳定超过1000km,预计于2026年装车搭载于昊铂车型。

此外,包括宝马、大众、丰田、日产、福特、长安等车企都已发布搭载固态电池的计划。

按照时间规划看,固态电池暂时不能解决眼下的销量问题。与之相比,智驾的影响力似乎在持续强化。

华为发布的智界S7,搭载了华为视觉智驾。过去半年间,华为凭借智驾能力销量持续走高,目前智界和享界以及华为的HI合作模式都在多点开花,华为鸿蒙智行全系交付了29632台,其中,与奇瑞合作的智界S7,大规模交付首月达到4546台,依然保持着强劲的态势。

不少车企也在努力强化智驾版图。其中,广汽埃安与滴滴自动驾驶成立的合资公司,4月获批2025年推出首款商业化L4车型。吉利旗下领克08EM-P进行了OTA升级,开通高速NOA领航辅助驾驶。蔚来汽车宣布,全域领航辅助NOP+城区功能向全国NT2平台车型全量交付。

但真正的变数来自于特斯拉。4月28日,马斯克访华,随后中国汽车工业协会宣布,包括特斯拉在内的6家企业的汽车符合数据安全4项合规要求。业界普遍认为这为FSD系统进入中国市场扫清了障碍。

特斯拉可能给智驾市场带来新的变数,至少短期内,可能会冲击国产智驾的格局。

高阶竞争

在比亚迪财报沟通会上,王传福认为2024~2026年是规模、成本和技术的决战。从最近几个月的趋势来看,这种高阶竞争的趋势已经基本确立。

月销不能稳定过万的车企,已经排在末端。本月,20个能够从公开渠道得到销量的品牌中,月销量中位数是11923台,只有8个品牌月销没能万。这其中还包括单价百万以上的仰望。这还具备竞争力的车企,更多车企或者品牌早已不再公布数据。

还在参与竞争的车企中,新势力多数都有突出的优势。蔚来在换电体系上领先,小鹏的智驾虽然受到华为冲击,但仍然处于领先梯队,并且正在低空飞行领域寻找机会。理想的产品力强势,同时也在追赶智驾能力。

传统车企的综合实力更强,普遍寻求与优秀的技术方案提供商合作来弥补不足。比如赛力斯、奇瑞、北汽均与华为达成合作,广汽与滴滴成立合资公司、吉利与百度成立合资公司,多数车企都变得几乎找不到短板。

即便如此,竞争依然残酷。东风寄予厚望的岚图汽车,月销量只有4003台,开年以来月销始终未能过万。长安阿维塔同样难兄难弟,月销5247台。广汽埃安虽然强势,但目前的势头并不积极,在3月销量同比下滑的基础上,本月再度下滑31%。

除了比亚迪,没有任何车企可以说是市场位置稳固。

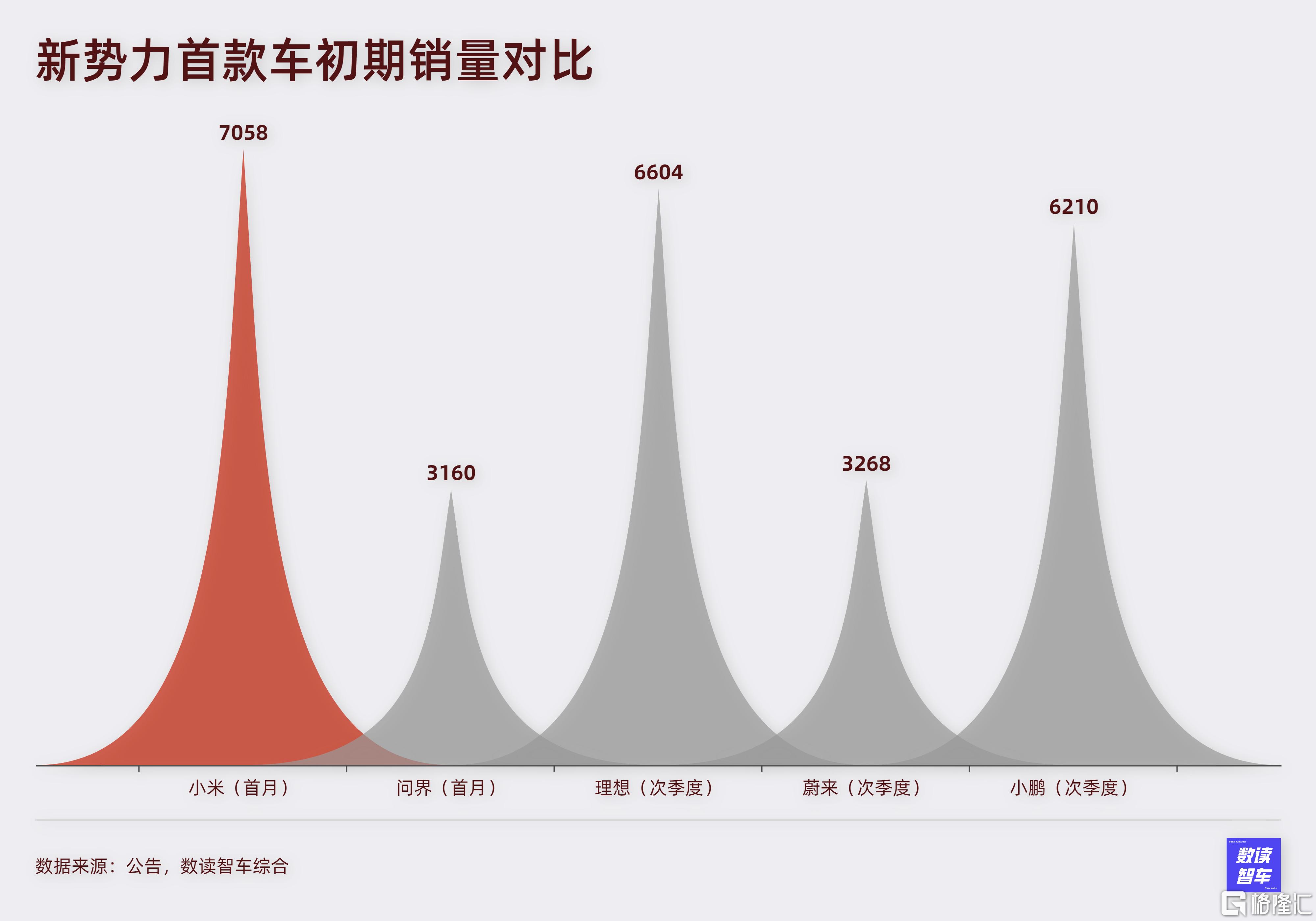

小米首月成绩单:7058

3月引发巨大关注的小米Su7,4月3日迎来正式交付。值得注意的是,这并非批量交付,而是交付了小米SU7创始版。直到4月中旬才开始交付其他型号。

小米Su7收获了巨大的成功,据雷军微博透露,截至到4月底,Su7的累计锁单量达到88063台。为此,小米将原计划的交付时间提前,原本标准版、Max于4月底开始交付,小米提前到4月18日。

这样一个非大规模交付的月份,小米的交付量最终为7058台。参考其它车企,蔚小理正式交付的第二个季度也都没有达到7000+,华为首月交付量3000+,无论是交付时间还是交付量,小米都是大幅度超越。这与行业发展阶段相关,但小米Su7的这份成绩单足够亮眼。

按照目前的锁单量,小米真正的阻碍恐怕只是交付能力。目前雷军定下了10万台交付目标。意味着接下来小米的月均交付量会超过1.5万台,考虑到非线性的增长,预计单月峰值可能会达到3万左右,直接达到埃安、问界、理想的水平,发展速度恐怖。

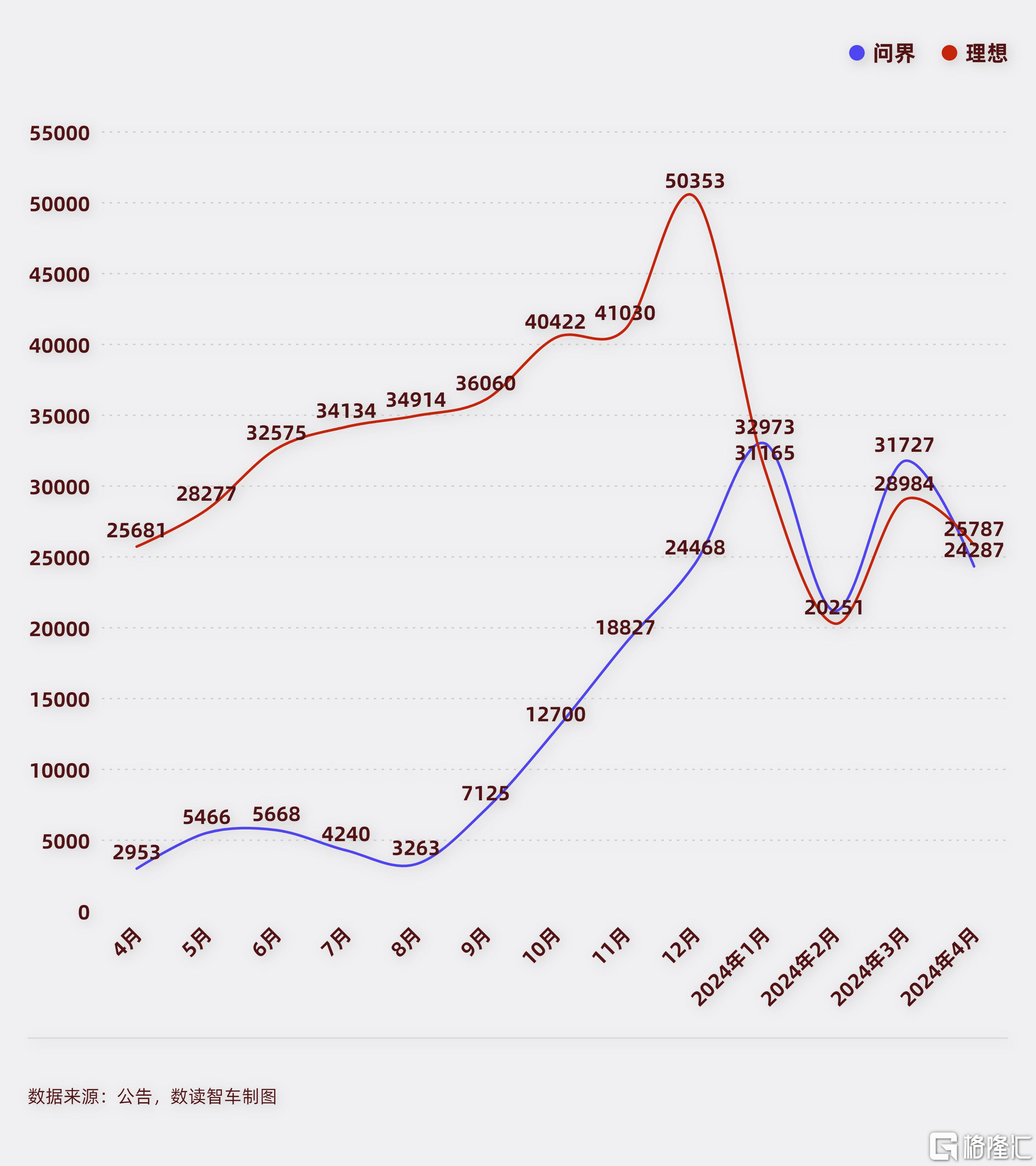

问界VS理想:理想扳回一城

问界与理想可能是竞争最为激烈的两家车企。两家车企车型和定位有很大的重叠度,在产品上有各有优势,华为智驾领先,理想产品打磨更成熟。

4月,理想交付量25787台,超越问界的24287台,这是1月被问界超越后,今年以来首次实现反超。

在经历了MEGA的滑铁卢之后,理想3-4月的动作堪称企业经营的范本。先是及时纠偏,随后匹配组织架构调整,到4月就已经反映在产品线的调整上了。先是所有产品线降价,为了表示诚意,理想退还差价的做法非常拉好感。

最后到新品理想L6,起售价压到25万,连王兴都评价道,“MEGA像是为CEO本人造的车,L6才是为员工造的。”

最新的消息显示,新品M9的细节曝光,预计年底发布,再度尝试冲击高端MPV市场。理想的这一套组合拳,有很大希望维持竞争力。考虑到华为正在开拓出更多的智选合作伙伴,需要分心到智界和享界,以及与特斯拉FSD的竞争上,双方的比拼还有很大变数。

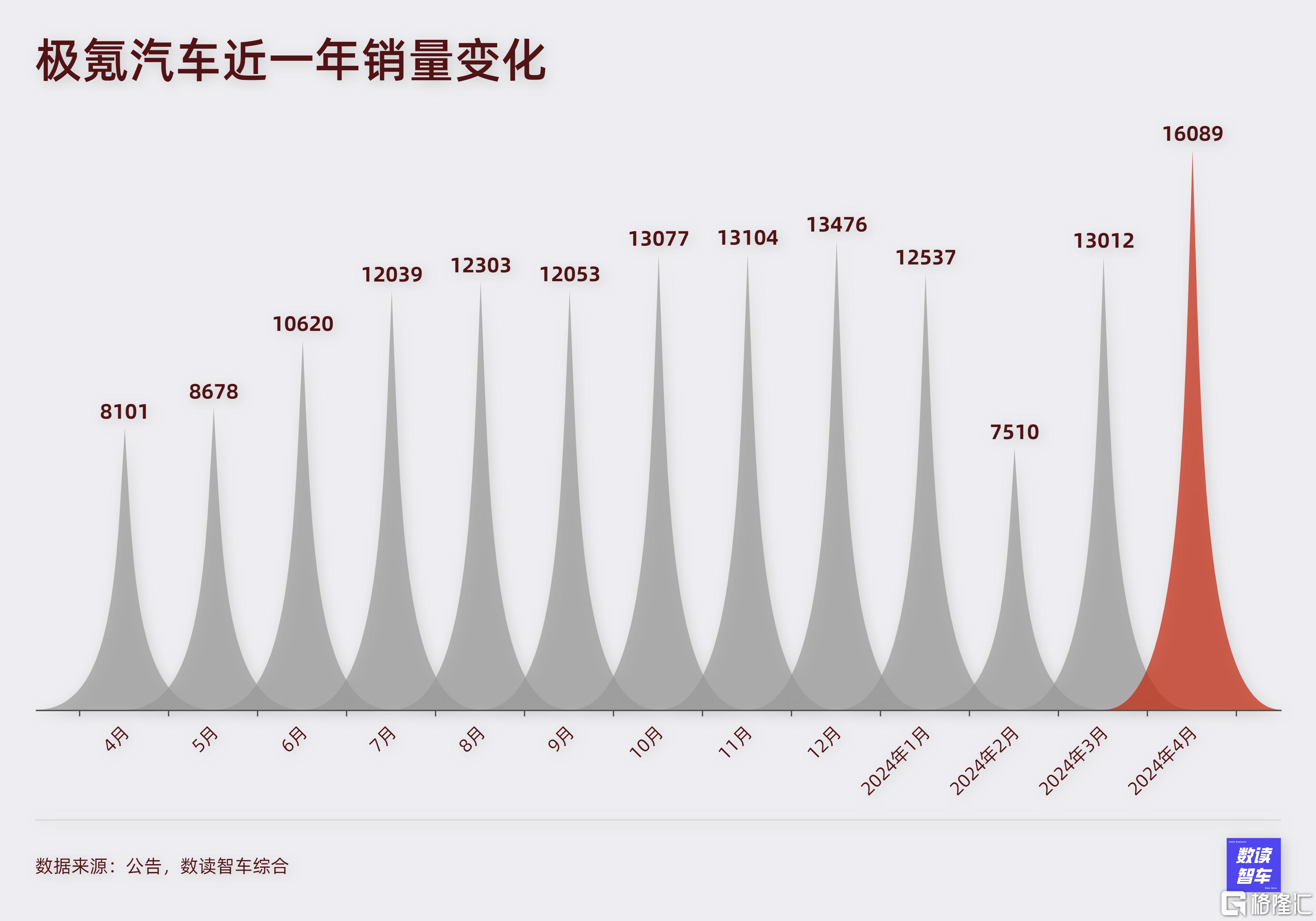

极氪:突破瓶颈

极氪的发展早期可谓顺风顺水。仅用了3年时间,就完成了产品矩阵的搭建。在吉利的加持下,速度甚至秒杀小米。

长久以来,极氪非常敢于做创新,比如北京车展期间推出的Mix产品,极氪将B柱改为可移动,采用贯穿式车头的灯带,对开侧滑门和悬浮式车顶等尝试,可谓非常大胆。

同时,极氪在性价比上也具备一定的竞争力。比如极氪007直接将800V高压做到了标配。23万可以买到四驱版,并且百米加速做到了3.8s……

长久以来,极氪除了001表现亮眼,后续产品的销量迟迟打不开局面。从极氪001至今,月销量始终没有突破1.5万台,最接近的一次只有去年12月的13476台。本月,在001的改款发布后,极氪销量终于突破了瓶颈,达到16089台。

这是一个很好的迹象,极氪正在得到更多的认可。

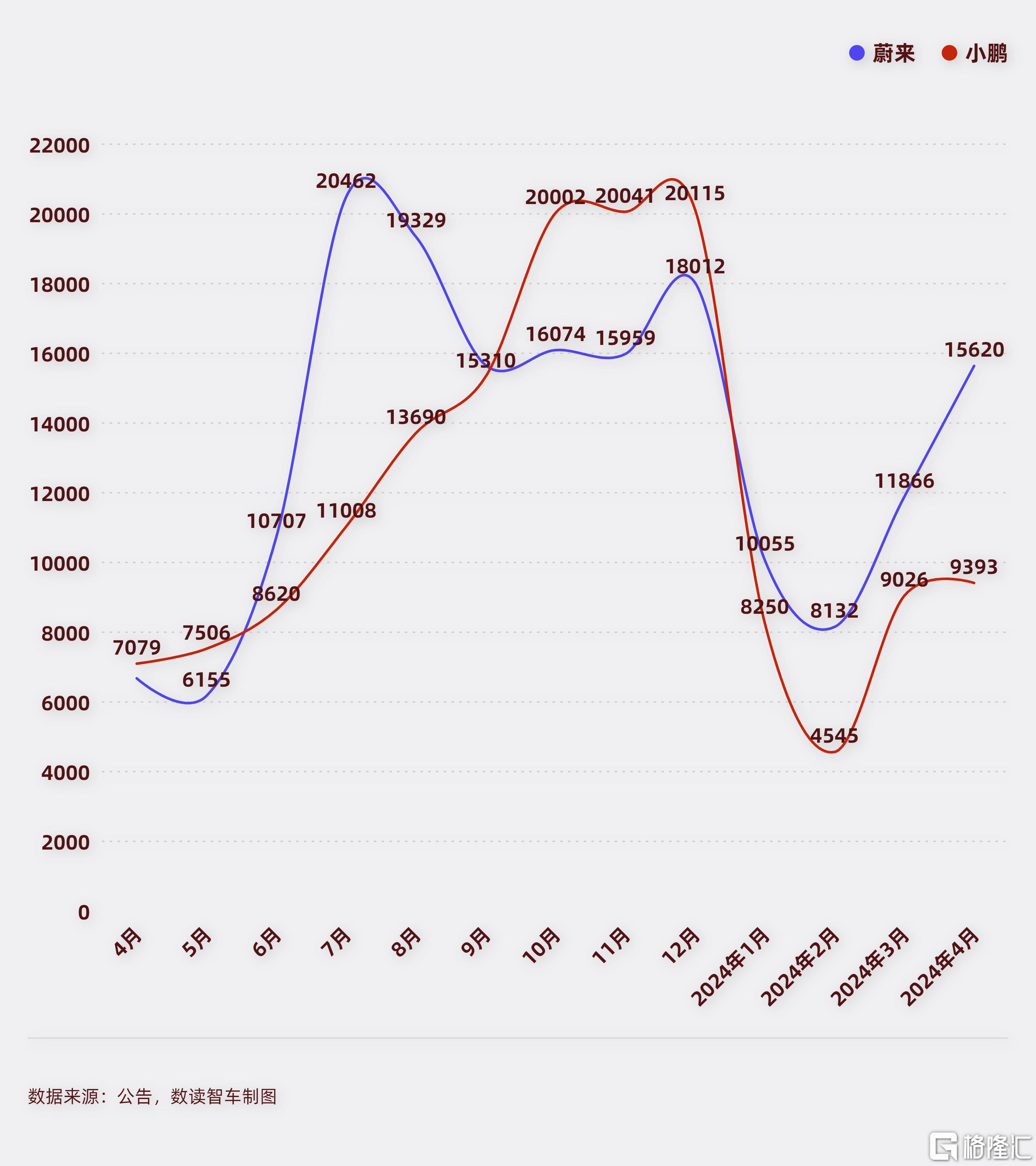

蔚来VS小鹏:低价款呼之欲出

销量难以稳定站上新台阶的蔚来和小鹏,都在积极筹划低价款,两家车企对于提振销量已经迫不及待。

按照计划,蔚来第二品牌“乐道”将于5月上旬发布,面向20-30万元的家用市场,首款产品将于三季度上市,四季度交付。如果采用电池租用等服务,乐道的单价将进一步下降到10-20万区间,这是蔚来进一步提量的重要手段。4月,蔚来的销量再次回到1.5万+,达到15620台,可目前的销量水平还难言稳定。乐道将成为蔚来下半年提振销量的关键。

相比蔚来,小鹏显得更加着急。4月,一张“小鹏P7重现江湖”的海报流传开来,内容显示,小鹏P7的一款配置原价23.99万元版本,综合优惠价降至14.09万元,虽然被证实为老款车型,但促销力度依然让人惊讶。

北京车展期间,小鹏发布新品牌MONA,进军10万-15万元区间汽车市场,首款车型将于今年第三季度上市交付,比乐道还要早一个季度。

小鹏的着急并非没有缘由。4月,其销量仍然没能过万,今年以来均没能回到月销过万的水平。小鹏同时又是小米Su7的直接竞争对手,在月销过万已是基本门槛的现状下,小鹏对销量的迫切程度可想而知,MONA使命重大。

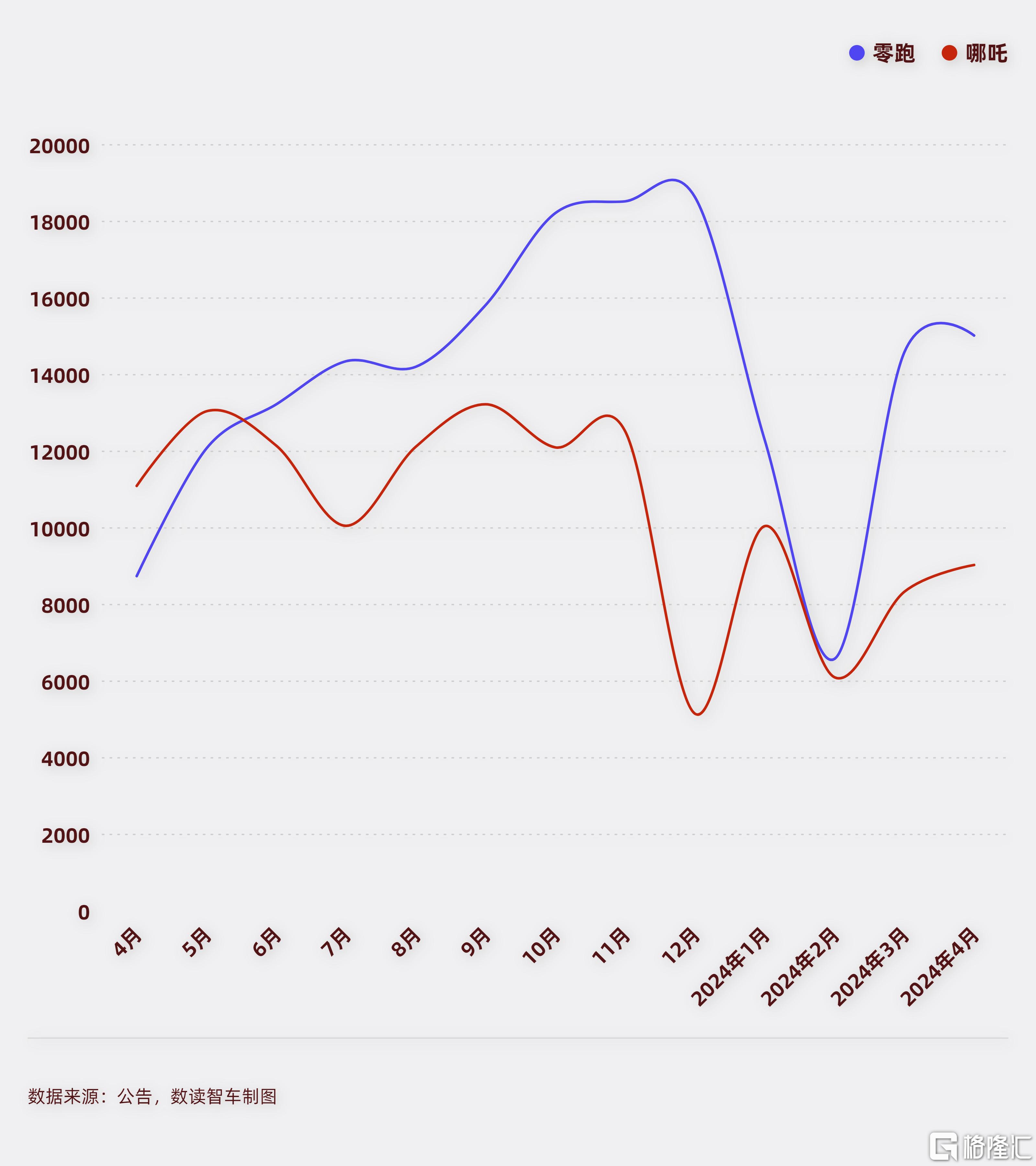

哪吒:爆红老周难救销量

整个4月,还有一个“不速之客”进闯入车圈——周鸿祎。

作为知名互联网公司的创始人,周鸿祎宣称要卖掉迈巴赫换成国产车,随后收到了车企的大量赠车,周鸿祎成为4月热度最高的人,甚至超越了雷军、余承东等。北京车展期间,周鸿祎爬上猛士917的车顶,关注度达到顶峰。

作为哪吒汽车的股东,周鸿祎的流量本可以为哪吒汽车带来一定支持,但最终周鸿祎表示“不抬轿子”,哪吒汽车在4月销量依然低迷。9017台的销量被零跑远远甩开,哪吒掉队的趋势愈发强烈。

哪吒进行了高强度自救。4月14日,哪吒与三方签订协议,获得总额不少于50亿元投资,并且获得支持尽快实现IPO。拿到弹药的哪吒在4月20日发布哪吒L,定位于家庭智能超级增程SUV,把性价比做到了极致,比如纯电续航超过300公里,搭载40度宁德时代电芯闪充大电池,综合续航1300km。装备“冰箱、彩电、大沙发”,独立压缩机、双开门、最低制冷零下6度、锁车继续工作的冰箱;双15.6英寸的屏幕;零重力按摩座椅。售价降到 12.99~15.99万,这几乎是下了一剂猛药,将增程汽车的性价比进一步提升。

同样在4月,哪吒S猎装版官宣,对标极氪001、腾势N7,依然主打性价比。

哪吒已经赌上了一切,为了提振销量,把配置堆到了极致,能否成功打开局面,接下来的季度极为关键。

新能源车市波谲云诡,新的势力强势进场搅局,原本的领头羊带着新的杀手锏意图引领新的竞争方向。面对日趋综合的竞争,已经有主流车企迈入掉队的边缘。对很多车企来说,这一年将是赌上一切的关键阶段,但面对实力更强劲的竞争对手,这些努力也有可能是徒劳。