下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

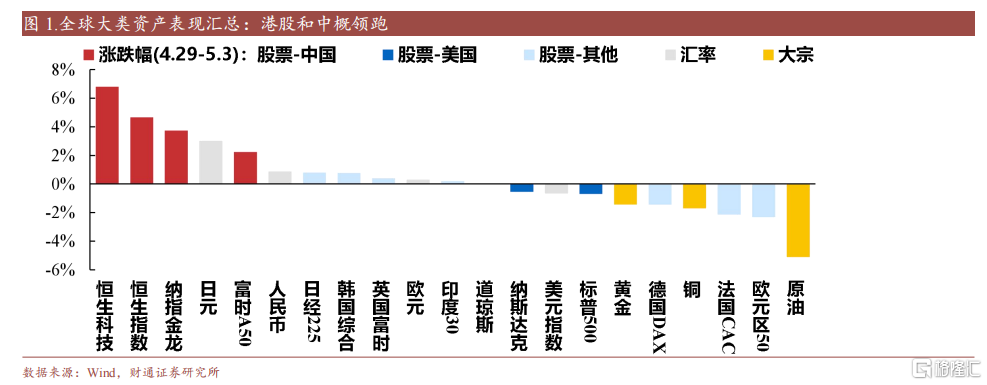

五一大类资产表现(4.29-5.3):中国相关资产表现强势

大类资产:中国相关>日元>亚太股票>美股>大宗/欧股

中国相关的恒科/恒指/金龙/A50/上涨6.8/4.7/3.7/2.2%全球领跑;

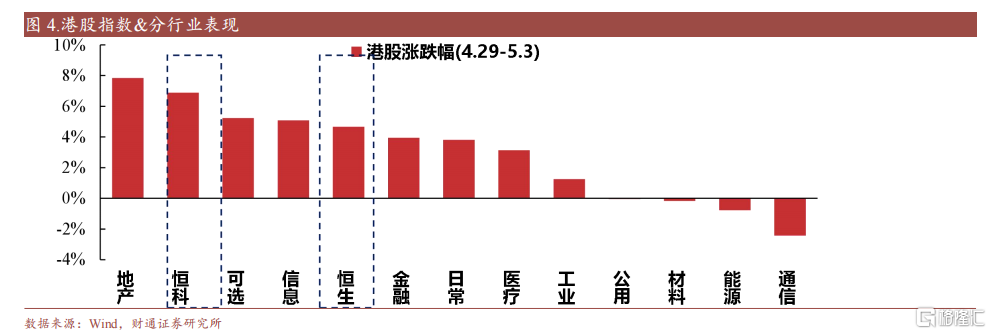

港股政策利好的地产上涨7.8%领跑,可选/信息上涨5.2/5.1%紧随其后。

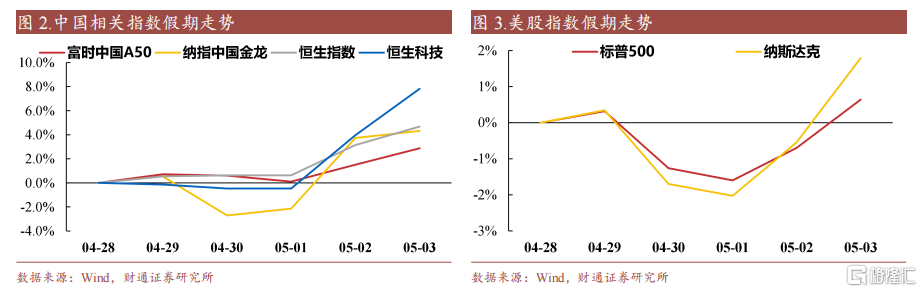

美股中标普和纳指涨跌幅为-0.7/-0.5%,后2日(议息会议后)上涨2.3/3.9%;

美债2Y/10Y下降14/16BP,其中议息会议后下降22/18BP(降息预期抬升)。

大宗看金/铜/油涨跌幅为-1.4/-1.7/-5.1%。

日元上涨3.0%,之前日央行偏鸽且无作为,美元兑日元从154到159,之后日央行行动+联储偏鸽,日元快速回到153。

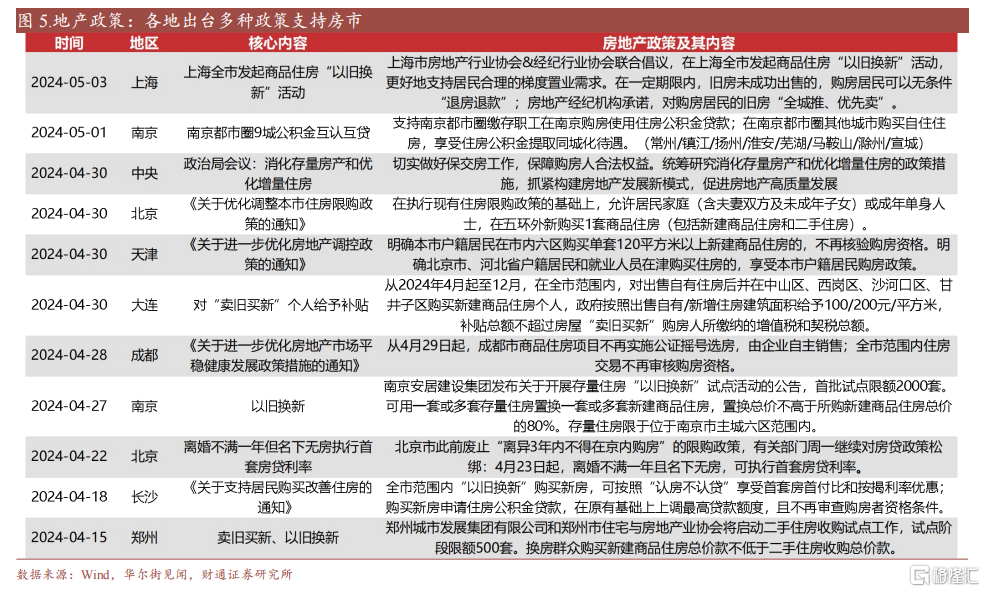

国内政策:政治局传递多项利好信号,各地地产政策不断出炉

4月政治局会议传递多项信号:1)确定三中时间:决定了7月召开三中全会,主题为“进一步全面深化改革、推进中国式现代化”。2)地产表述有所变化:重视消化存量房产+优化增量住房。3)财政加码:表示保持必要财政支出强度,及早发行并用好超长期特别国债,加快使用专项债。4)货币宽松:灵活运用利率和存款准备金率等政策工具,降低社会综合融资成,后续存在降息降准等政策支持可能。5)产业加注科技:强调培育壮大新兴产业,超前布局建设未来产业。6)地方重视长三角:强调着力推进长三角一体化发展重点任务。7)支持资本投资:实施好政府和社会资本合作新机制,充分激发民间投资活力;积极发展风险投资,壮大耐心资本。

多地新地产政策出炉:1)限购放开:北京、天津等重要城市也进一步放开房产限购。2)以旧换新:上海、南京等城市给卖旧房买新房各种优待;3)公积金优化:南京都市圈公积金互认,广州等市额度抬升,今年近百城出台公积金优化政策。

海外经济:联储会议表态偏鸽,景气&就业低于预期

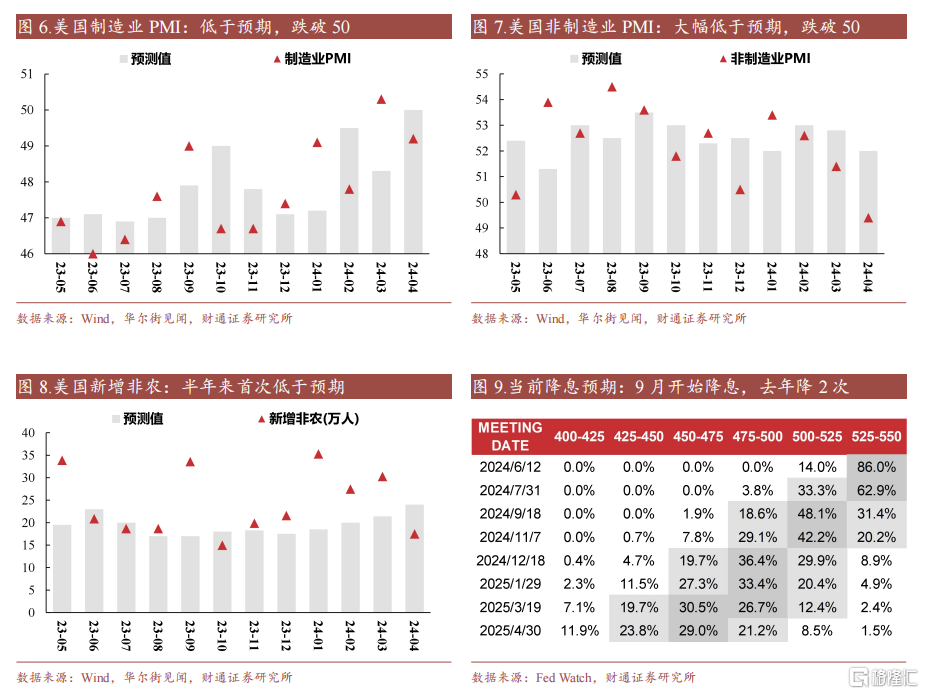

高通胀下美联储表态偏鸽,市场情绪缓和。5月议息会议,联储未调整利率,虽然在高通胀下联储确实表示对其担忧,可能延长观望,但这已在市场预期之中;但同时,鲍威尔表示下一步不太可能加息,并可能放缓QT(量化紧缩),反映联储实际态度偏鸽。后续通胀放缓、就业疲软下可能会降息。

景气和就业数据低于预期,市场降息预期进一步抬升。4月制造业PMI、非制造业PMI、非农就业陆续公布,均低于预期,其中制造业PMI再回50以下,非制造业PMI近1年来首破50且低于预期值2.6,非农半年来首次低于预期。联储表态偏鸽+数据偏弱,市场降息预期上升,重回9月降息+全年降2次,10年美债也从4.7%降至4.5%中枢,美股也受益上涨。

港股&中概:多因素利好催化吸引资金流入

1)A股前景向好:政治局会议+地产政策等利好出台,外资对中国景气预期向上,同时对地产风险的担忧也得到一定缓解。2)港股政策利好:4月《5项资本市场对港合作措施》出台,放宽产品要求、便利投资、丰富品种,港股市场整体流动性预计增加。3)日股相对较弱,先前日元趋势贬值,日股对应受挫,作为日股替代的港股受益,且之前性价比一直较好,资金对应大幅流入。

风险提示:美联储加息超预期、海外金融风险超预期、历史经验失效等。

注:本文来自财通证券股份有限公司2024年05月04日发布的《前景向好,港股&中概领跑全球--五一假期大类资产复盘》,报告分析师:李美岑 S0160521120002,张日升 S0160522030001