下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月11日,两市主要指数下跌,沪指上午表现平稳,尾盘段翻绿,收盘微跌0.01%报3591点,深成指跌0.32%报14367点,创业板指跌1.45%报3196点。

盘面上,两市个股多数下跌,市场情绪低迷,成交量再度下降,全天成交额9900亿,北上资金净买入1.87亿。电力股遭资金抛售,绿电、特高压、风能等相关题材大跌;石油、建筑、天然气等板块跌幅靠前。煤炭板块全天强势,中国神华涨4.7%;银行股集体上涨,招商银行涨4%;中央第4次启动猪肉收储,猪肉概念股午后快速拉升;军工概念午后持续回落,汽车、保险、有色、游戏板块涨幅靠前。

具体来看:

煤炭股表现全天强势。恒源煤电、山煤国际、兖州煤业等涨停,郑州煤业、云维股份涨超8%,安源煤业、陕西黑猫、云煤能源等跟涨。消息面上,山西水灾成煤电供应新风险,煤矿大省山西因暴雨关闭60个煤矿生产,占全省682个煤矿近10%,而山西煤产量为全国约30%。山西水灾使得增加煤供应、稳定冬季电力的努力受阻。动力煤期货主力合约今日大涨近8%,逼近涨停,重上1400元水平,高见1408.2元/吨再创历史新高。

银行股全线上涨。南京银行、瑞丰银行、平安银行、招商银行涨超4%,宁波银行、兴业银行、成都银行等跟涨。易方达基金近日公告显示,张坤管理的易方达优质企业三年持有混合“十一”假期前连续两个交易日增持招商银行。此前,张坤管理的易方达蓝筹精选已经在上半年大幅加仓招商银行。朱少醒、谢治宇等知名基金经理也在今年增持宁波银行、平安银行等银行股。当前,不少机构认为,银行板块估值优势明显,建议关注经济预期回升和市场风格切换带来的估值修复机会。

游戏股回暖。昆仑万维、三七互娱涨停,中青宝涨超6%,完美世界涨超4%,盛天网络涨超3%。知名移动应用分析平台SensorTower日前发布了2021年9月中国手游发行商在全球AppStore和GooglePlay的收入排名榜单。整体来看,得益于老游戏持续发力等因素,中国游戏厂商9月份出海业务整体表现不俗,收入和占比均创历史新高。

军工股午后回落,新研股份涨20%涨停,亚太科技、北方导航、亨通光电涨停,华菱线缆涨超9%,安达维尔涨超8%,三角防务、中直股份、中航机电跟涨。银河证券认为,受益于军品装备需求的放量增长,军工行业延续高景气度。板块上半年归母净利增速明显高于收入增速,主要得益于规模效应下盈利端的提升和期间费用率的下降。展望三季度,在Q2经营状况良好,Q3企业维持平稳发展的同时,也观察到景气度逐步向中下游传导,预计Q3经营业绩或将环比持平或略升。

猪肉股集体拉升。鹏都农牧逼近涨停,巨星农牧、傲农生物涨超7%,天邦股份涨超6%,新希望、正邦科技等跟涨。随着养猪产业跌入低谷,国家政策已出手。10月10日,2021年第二轮第1次中央储备冻猪肉开启,挂牌竞价交易3万吨。这是本年度中央第4次启动猪肉收储。

燃气股跌幅居前。洪通燃气、新天然气跌停,新天绿能跌超9%,新疆火炬、重庆燃气跌超7%,百川能源、蓝天燃气、胜利股份跟跌。

水务板块遭重挫。江南水务跌超9%,中环环保、重庆水务、钱江水利跌超7%,绿城水务、兴蓉环境、国中水务、顺控发展跌超6%。江南水务昨日公布,股东模塑科技拟在15个交易日后6个月内,减持公司股份合计不超过1870万股,即不超过公司股份总数的2%。目前,模塑科技持有公司股份3523.35万股,占公司总股本的3.77%。

医疗服务板集体走低。阳光诺和跌超12%,美迪西跌超9%,药明康德、*ST华塑跌超5%,康龙化成、泰格医药、爱尔眼科、通策医疗等跟跌。

个股方面,安井食品封跌停板,报价173.18元,市值423亿元。对于今日的跌停走势,有业内人士称,在A股上市公司三季报业绩预告集中发布之际,或许是市场不看好其三季度业绩。此前的中报数据显示,安井食品上半年营收38.94亿元,同比增36.49%,归母净利润3.48亿元,同比增33.83%。值得注意的是,上半年公司营收走高但毛利走低,公司成本上涨。

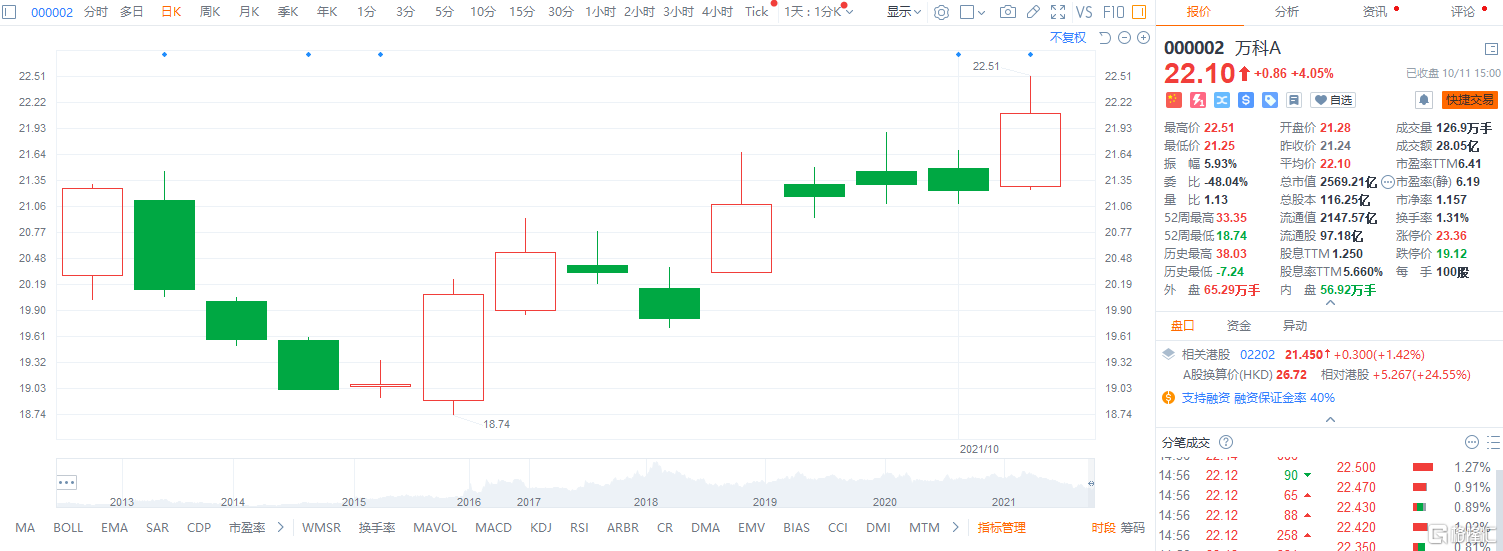

万科A盘中一度涨5.98%至22.51元,股价创8月18日以来新高,市值2611亿元,截至收盘涨4.05%报22.10元。公司日前披露数据显示,9月实现合同销售面积228.2万平方米,同比下降22.32%,合同销售金额361.1亿元,同比下降33.79%。从5月开始,万科已连续5个月单月销售呈下行走势。不过值得注意的是,8月销售简报披露以来,万科新增加开发项目10个,权益建筑面积143.9万平方米,需支付权益地价104.84亿元。

今日,北向资金净流入35.84亿元,其中沪股通净流入35.67亿元,深股通净流入0.17亿元。

展望后市,中信证券表示,展望10月,其认为四季度经济边际将好于三季度;政策紧密协同后,市场的悲观预期将得到改善;国内宏观流动性仍将维持合理充裕,海外短期扰动带来的影响相对有限,四季度有望迎来估值低估或调整较为到位的低位价值板块的投资机遇。配置上,建议关注基本面预期有望回暖且估值合理的部分消费、医药板块、前期受成本等问题压制的低估中游制造板块及港股互联网龙头的估值修复机会。