下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,武汉新华扬生物股份有限公司(以下简称“新华扬”)拟登陆科创板,中信建投为其保荐人,目前处于已问询阶段。

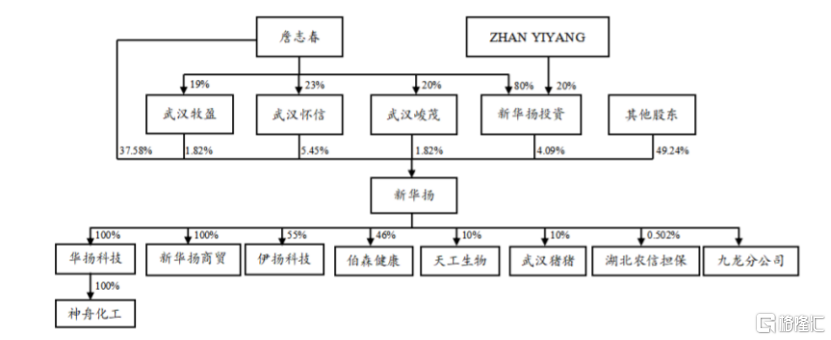

新华扬成立于2000年,由詹志春、邹大琼共同出资设立。IPO前夕,公司实际控制人詹志春及其女儿ZHAN YIYANG合计控制公司50.76%的表决权。其他持有5%以上的股东分别为高农集团、于舜娜、深圳厚生、苏州厚齐。

(新华扬股权架构,来源:招股说明书)

01

研发投入占比低于行业均值

新华扬是一家应用现代生物技术进行研发、生产和销售生物酶制剂、微生态制剂产品的生物科技企业。

2018年-2020年,公司实现营业收入分别为3.39亿元、3.26亿元、3.95亿元;同期归母净利润分别为5528.76万元、6780.32万元、9654.40万元;毛利率在53%左右波动。

(公司主要财务指标,来源:招股说明书)

分产品来看,2020年公司酶制剂收入贡献公司主要收入来源,占比70%以上;微生态制剂占比接近10%;其他产品则收入占比约17%。

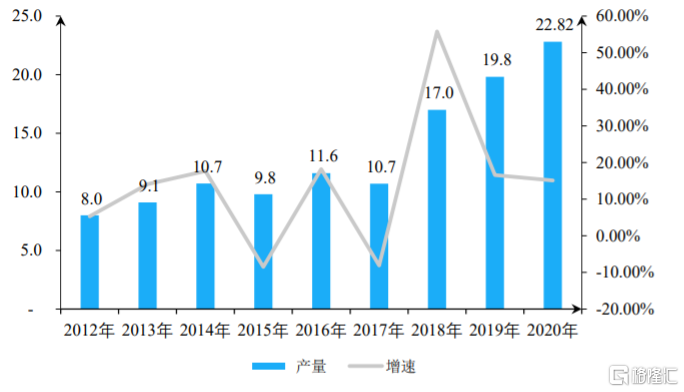

目前,饲料是公司酶制剂、微生态制剂产品重要的应用领域,主要用作饲料添加剂。随着各种酶制剂作用机理和功能逐步被发掘,目前已商业化的饲用酶制剂已达20余种。2020年,国内饲用酶制剂产量约22.82万吨,较2012年8万吨的产量,复合年增长率为14%。

(2012-2020年国内饲用酶制剂产量(万吨)和增速,来源:中国饲料工业协会)

得益于此,新华扬亦绑定了一些优质的客户资源,与新希望(000876.SZ)、温氏股份(300498.SZ)、海大集团(002311.SZ)等知名饲料企业均有合作,同时公司产品出口至欧盟、俄罗斯、乌克兰等20多个国家和地区。

值得一提的是,曾于2018年为新华扬第一大客户的海大集团近年来销售金额不断下降,由2018年的3108.92万元下降至2020年的1484.07万元,且在2019年、2020年退至第二、三大客户,2021年前三个月消失在前五大股东名列。对此,公司表示,海大集团从2019年开始自产复合酶制剂,因此减少了对复合酶制剂产品的采购。

其实,饲用酶制剂行业已是国内酶制剂工业发展较为成熟的领域,不排除后续较大规模的饲料公司选择自建饲料添加剂生产线的可能,届时或将对公司经营业绩造成不利的影响。

在此背景下,公司研发投入占比也并不算高,在6%-7%之间波动,低于行业平均水平。

(公司研发投入占比情况,来源:招股说明书)

02

产能利用率不足

此次上市时,新华扬计划募集资金5.32亿元,其中2.45亿元将投向于生物酶制剂精致项目,1.57亿元投向于饲用酶制剂及微生态发酵基地扩建项目(一期),剩余1.30亿元用于新华扬生物技术研发创新平台建设项目。

细分来看,生物酶制剂精致项目预计达产后,将形成年产精制液体酶制剂2000吨、高浓粉体酶制剂300吨和制粒包衣酶制剂6000吨的产业规模。

而饲用酶制剂及微生态发酵基地扩建项目(一期)项目建成达产后,将形成年产微生态制剂7000吨、酶制剂5000吨、饼粕深加工产品30000吨的产业规模。

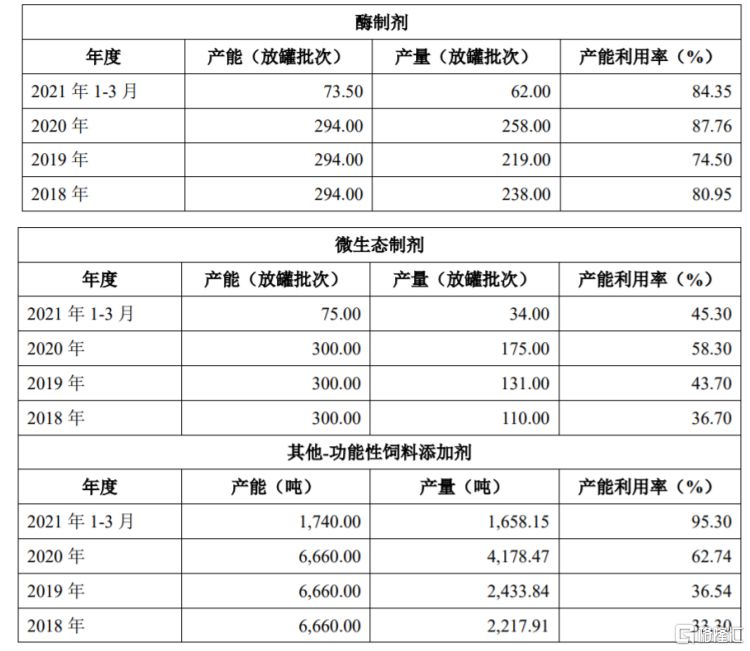

不过,值得注意的是,新华扬酶制剂的产能利用率尚未满产,尤其微生态制剂的产能利用率仍处于较低水平。目前,公司酶制剂年均产量在2万吨左右,产能利用率还不足90%;微生态抑制剂年产量虽不断增加,2020年达1962吨,但其产能利用率只有58%。

一旦募投项目顺利投产,公司产能将大规模增长,届时新增产能将如何消化仍需打一个问号。

(公司产能利用率情况,来源:招股说明书)

03

小结

与诺维信、国际香精香料公司等国际巨头相比,新华扬的规模仍然偏小,其技术水平也与巨头们存在一定差距,打破新菌种、新基因等核心技术壁垒仍有一定难度。此外,公司还面临市场竞争加剧、募投产能难消化等问题,曾两度闯关创业板未果,新华扬此次上市结局是否会不一样?