下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

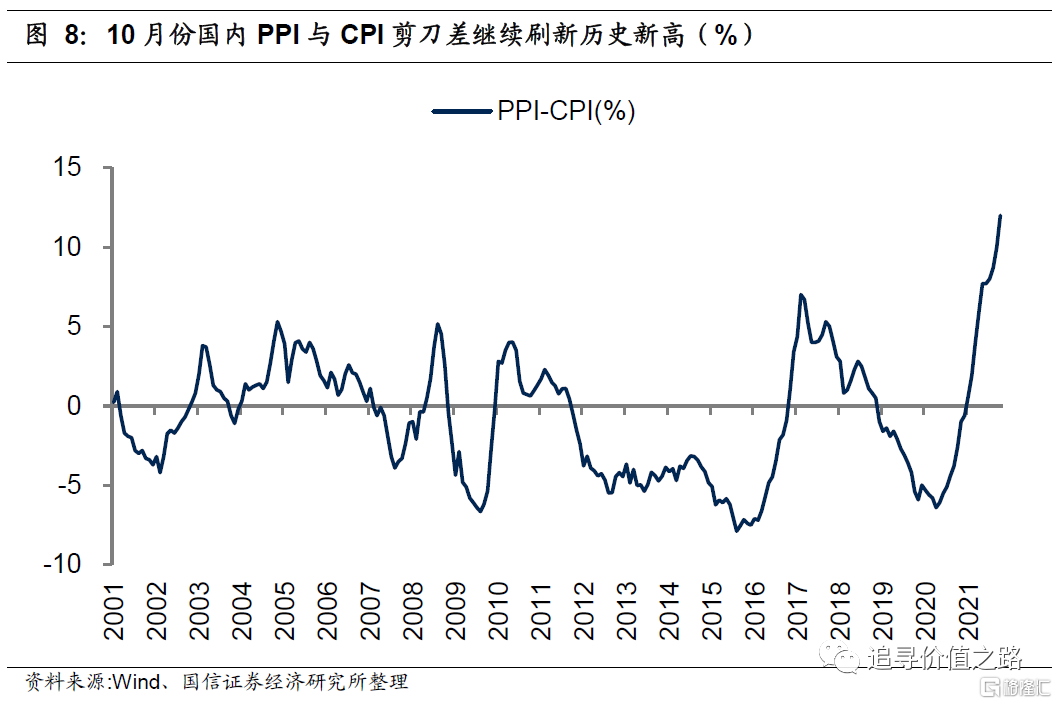

随着疫情、洪涝、限产限电等因素带来的冲击影响逐渐消退,进入四季度后,经济下行压力较三季度有所减弱,但与上半年的快速复苏相比,当前经济整体进入了相对平稳缓慢的增长阶段。另一方面,在低基数以及蔬菜价格上涨的背景下,年末通胀出现了明显上升,并且10月份国内PPI与CPI剪刀差刷新了有数据以来的历史新高。往后看,我们认为,价格端随着商品上涨进入尾声以及猪周期的回升,PPI与CPI剪刀差将会收窄,从历史经验来看,PPI与CPI剪刀差收窄期间下游的消费、地产、医药等板块会走出超额收益,同时叠加需求端大概率将继续边际下行,我们仍然建议关注具有逆周期属性、前期调整较为充分的消费和医药板块。

2021年11月行情回顾:创业板指持续走强

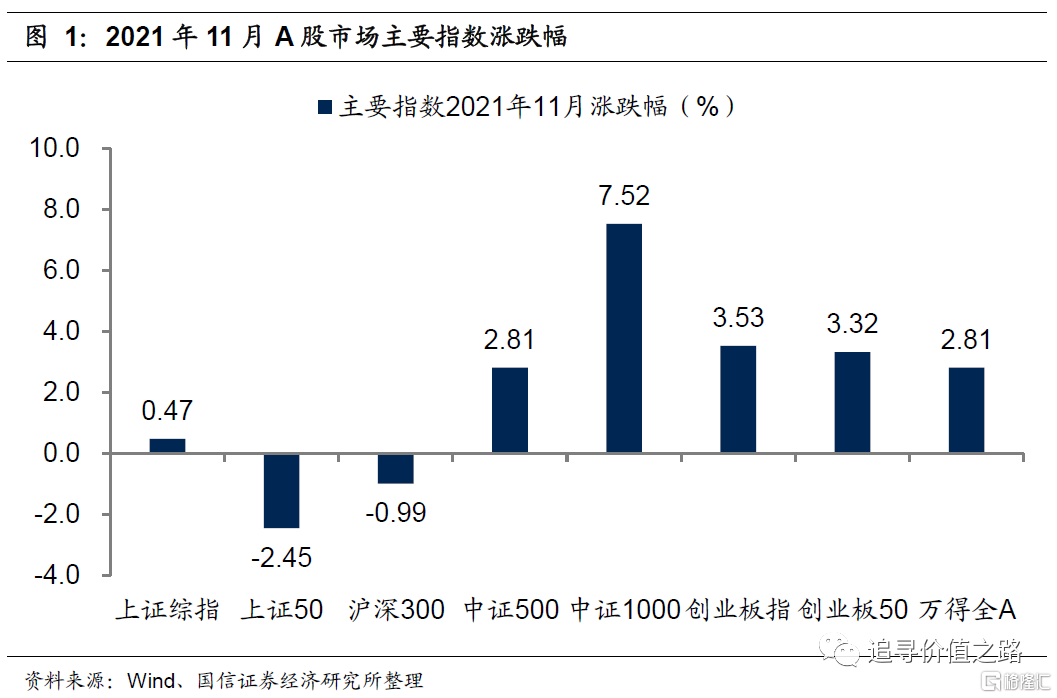

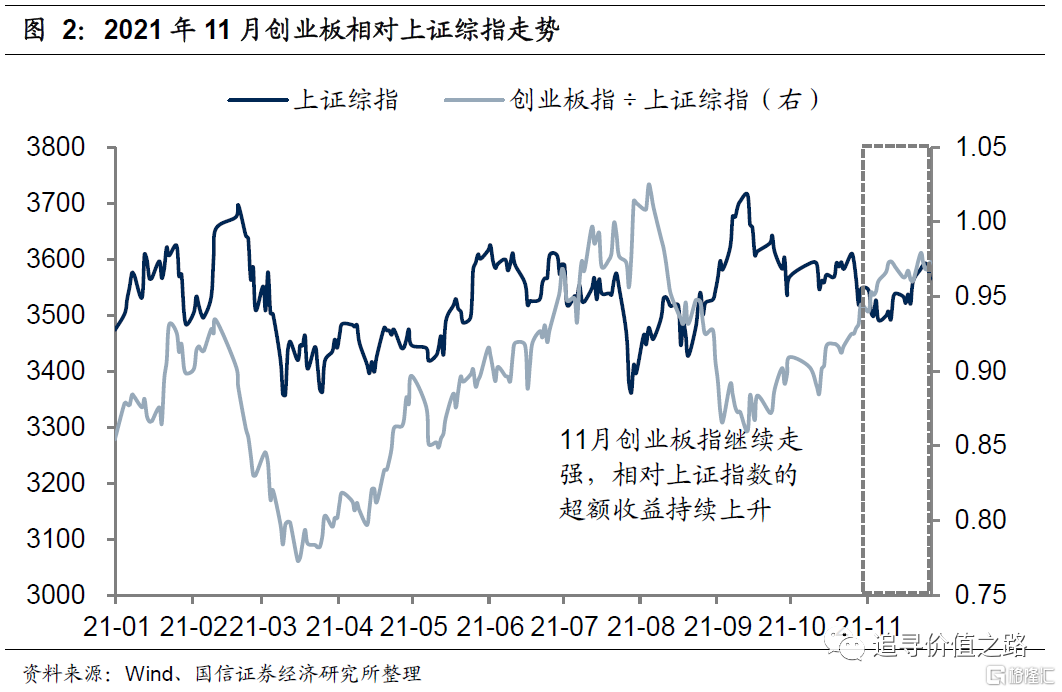

11月A股市场结构性行情持续,整体继续上行。从我们跟踪的主要指数表现来看,截至11月26日,11月份上证综指小幅收涨,涨幅为0.47%,创业板指继续走强,累计上涨3.53%,综合看市场整体上行势头明显,万得全A上涨2.81%。结构上来看,11月份市场风格继续延续前月趋势,创业板指继续走强,相对于上证综指的超额收益出现了显著的提升;大小盘风格有所改变,上证50和沪深300指数双双下跌,分别下跌2.45%和0.99%,不过在成长风格强势背景下创业板50上涨了3.32%,中小盘指数中,中证500上涨了2.81%,中证1000指数上涨了7.52%。

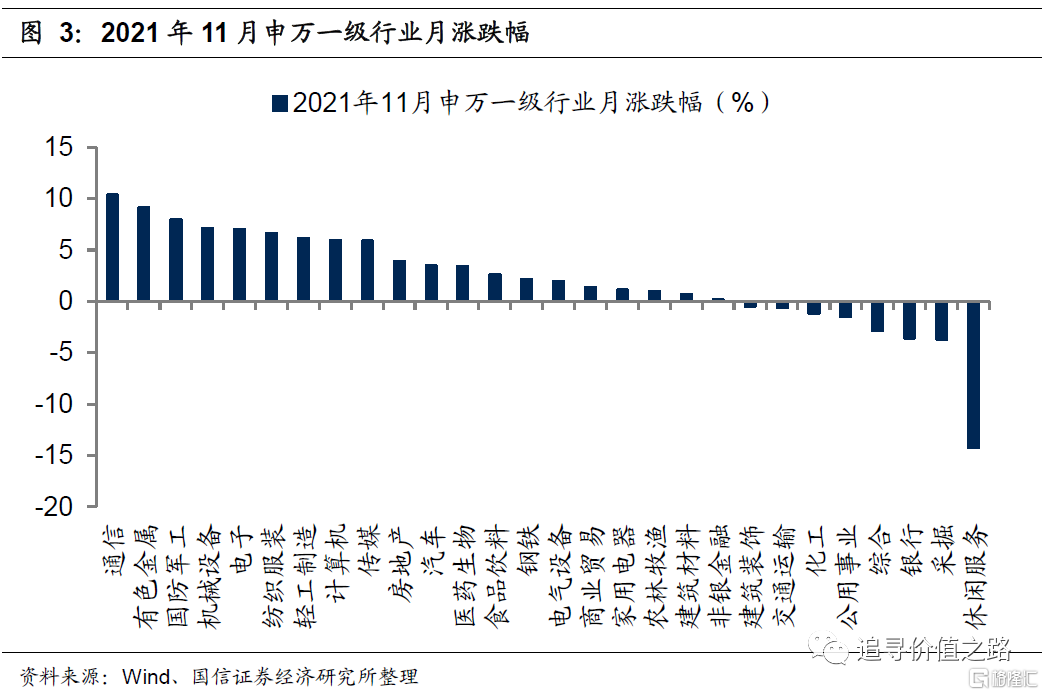

从行业表现来看,11月份28个申万一级行业指数涨多跌少。具体来看,截至11月26日,通信行业涨幅最大,累计上涨10.3%,有色金属和国防军工行业紧随其后,分别上涨了9.1%和7.9%。休闲服务行业出现了显著调整,11月累计下跌14.2%,采掘和银行业分别下跌3.7%和3.6%。

2021年12月市场展望:稳健前行

随着疫情、洪涝、限产限电等因素带来的冲击影响逐渐消退,进入四季度后,经济下行压力较三季度有所减弱,但与上半年的快速复苏相比,当前经济整体进入了相对平稳缓慢的增长阶段。另一方面,在低基数以及蔬菜价格上涨的背景下,年末通胀出现了明显上升,并且10月份国内PPI与CPI剪刀差刷新了有数据以来的历史新高。往后看,我们认为,价格端随着商品上涨进入尾声以及猪周期的回升,PPI与CPI剪刀差将会收窄,从历史经验来看,PPI与CPI剪刀差收窄期间下游的消费、地产、医药等板块会走出超额收益,同时叠加需求端大概率将继续边际下行,我们仍然建议关注具有逆周期属性、前期调整较为充分的消费和医药板块。

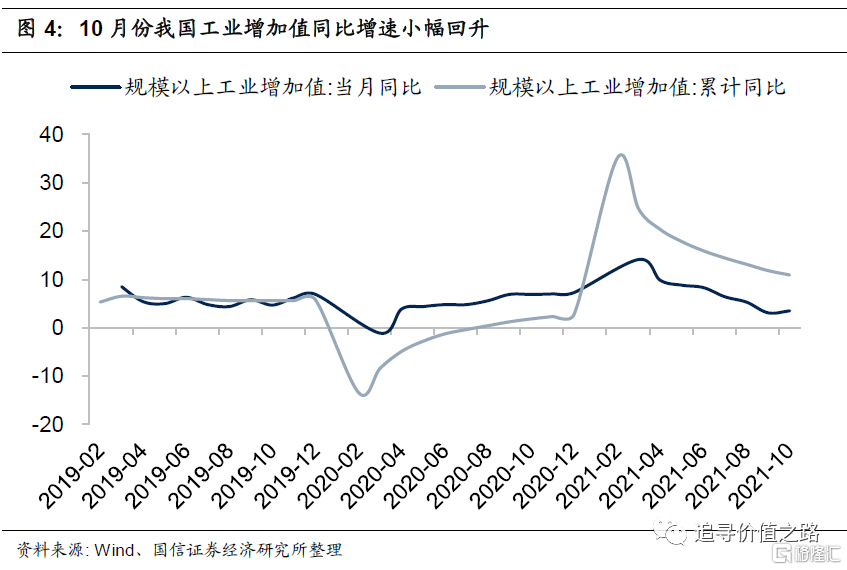

从国家统计局最新公布的10月份经济数据来看,进入四季度后,随着疫情、洪涝灾害等负面影响的消退,我国经济快速下行的压力有所减弱。10月份,规模以上工业增加值同比实际增长3.5%,比2019年同期增长10.6%,两年平均增长5.2%。从环比看,10月份,规模以上工业增加值比上月增长0.39%。1-10月份,规模以上工业增加值同比增长10.9%,两年平均增长6.3%。10月份,全国规模以上工业企业利润同比增长24.6%,较上月加快8.3个百分点,连续两个月回升;以2019年同期为基期,两年平均增长26.4%,加快13.2个百分点。

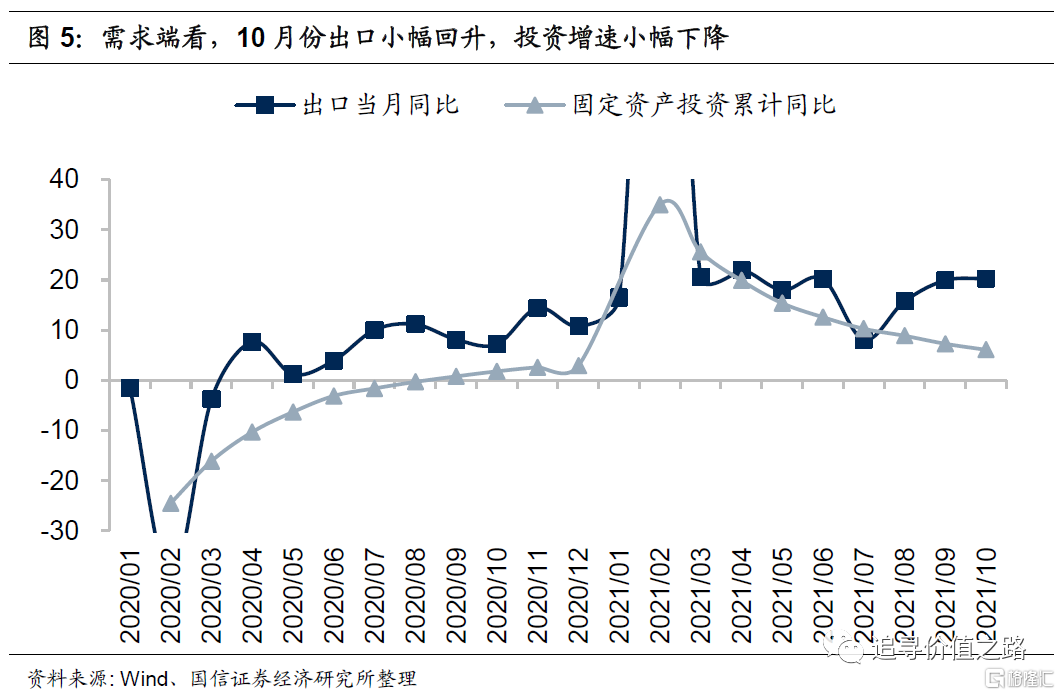

需求端来看,三大需求中,出口保持高速增长。海关总署发布数据显示,按美元计价,10月份我国进出口总值5159亿美元,同比增长24.3%,环比下降5.3%,比2019年同期增长34.5%。其中,出口3002.2亿美元,同比增长27.1%,比2019年同期增长41%。按人民币计价,10月份,我国出口增长20.3%,比上月加快了0.4个百分点。

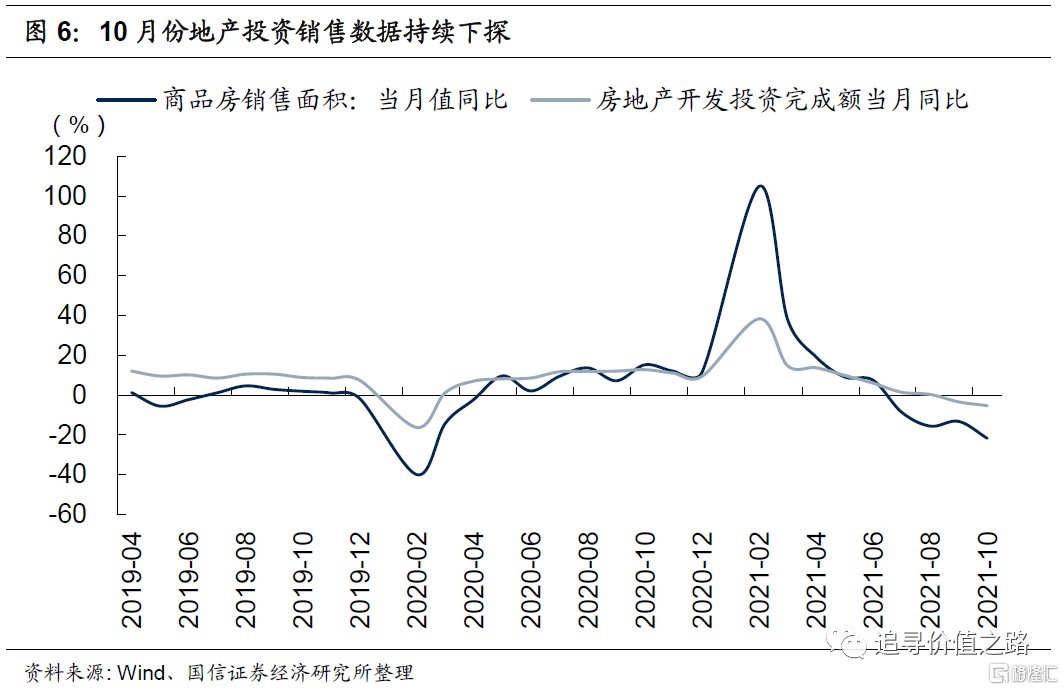

投资需求仍然疲弱,特别是地产行业当前景气还在持续下降。1-10月份,全国固定资产投资同比增长6.1%,较前三季度下降了1.2个百分点;比2019年1-10月份增长7.8%,两年平均增长3.8%。从结构上来看,制造业投资支撑作用明显,对全部投资增长的贡献率为52.2%,比一季度、上半年、前三季度分别提高25.9、17.8和6.5个百分点。地产行业的投资销售数据还在持续下探,10月份,商品房销售面积当月同比增速为-21.7%,同比跌幅较9月份大幅扩大了8.5个百分点,房地产开发投资当月同比增速为-5.4%,较9月份的-3.5%持续下降。

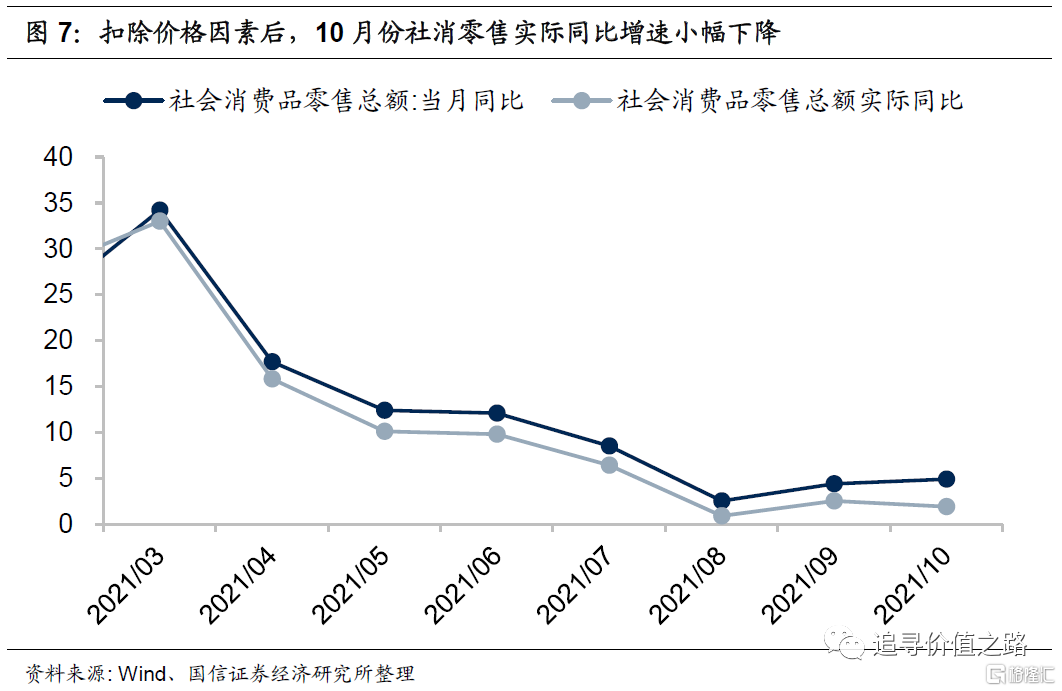

消费整体较前月小幅回升,不过这主要是得益于价格上涨的贡献。据统计局相关的数据显示,10月社会消费品零售总额同比增长4.9%,较9月份提高了0.5个百分点,比2019年10月份增长9.4%,两年平均增速为4.6%,从环比看,10月份社会消费品零售总额增长0.43%。但扣除价格因素后,10月份社会消费品零售总额同比实际增长1.9%,而9月份扣除价格因素后,社会消费品零售总额实际同比增速为2.5%。

事实上,10月份受特殊天气、部分商品供需矛盾及成本上涨等因素综合影响,CPI出现了明显的上涨。从环比看,CPI由上月持平转为上涨0.7%。其中,食品价格由上月下降0.7%转为上涨1.7%,影响CPI上涨约0.31个百分点,主要是鲜菜价格上涨较多。从同比看,CPI上涨1.5%,涨幅比上月扩大0.8个百分点。其中,食品价格下降2.4%,降幅比上月收窄2.8个百分点,影响CPI下降约0.45个百分点。

不过即使CPI出现了较大幅度的提升,10月份国内PPI与CPI剪刀差仍然刷新了有数据以来的历史新高。去年疫情爆发以来,上游资源品价格同时受供给不足、经济复苏影响而大幅攀升,由此带来PPI同比增速的持续走高。与此同时由于下游消费的复苏相对缓慢,导致CPI同比多处于低位徘徊。截至今年10月份,PPI当月同比增速为13.5%的历史高点,而CPI同比增速为1.5%,PPI-CPI剪刀差为12%,继续刷新了有数据以来的历史新高。

往后看,我们认为需求端大概率延续边际下行,价格端PPI与CPI的剪刀差将会趋势回落。

一方面,明年在猪周期回升的驱动下,CPI预计会有所回升。

另一方面,当前时点,我们认为上游商品价格的上涨基本进入尾声,PPI同比增速往后也有望高位回落。

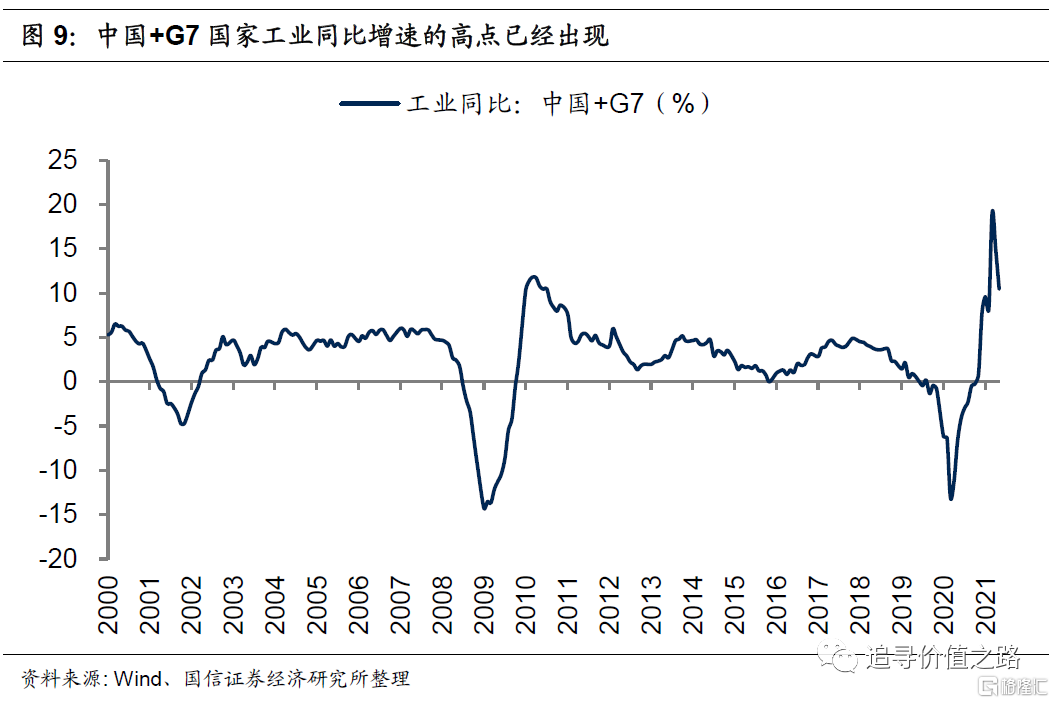

从度量全球经济复苏和增长的“中国+G7”工业同比增速来看,大体在今年5月份左右,全球经济复苏的经济基本面同比增速也已经明显见顶回落。我们判断,在需求出现边际下行叠加部分大宗商品供不应求状况有望得到改善的情况下,商品价格的上涨或将进入尾声,从近期部分商品价格走势来看,我们的观点正在得到印证。我们看到10月份以来前期强势的周期资源品价格多数出现了显著回调,截至11月28日,螺纹钢期货结算价下降至4300元/吨,相比9月底下降了26.3%;动力煤价格降至982元/吨,相比下降了31.7%;铝价同样下降了15.3%。

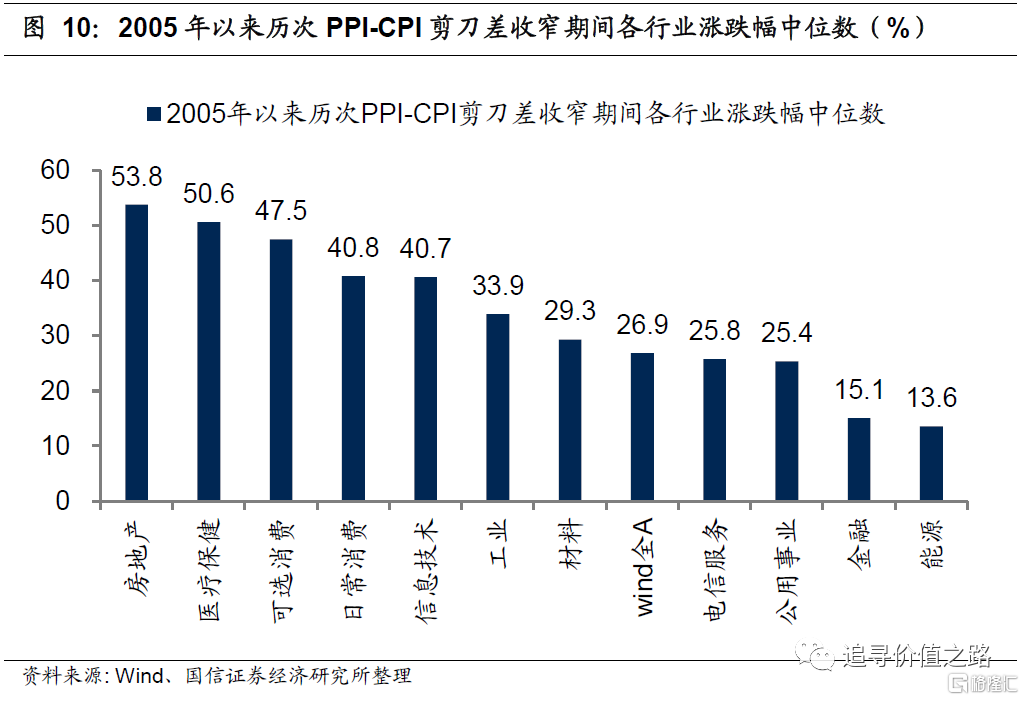

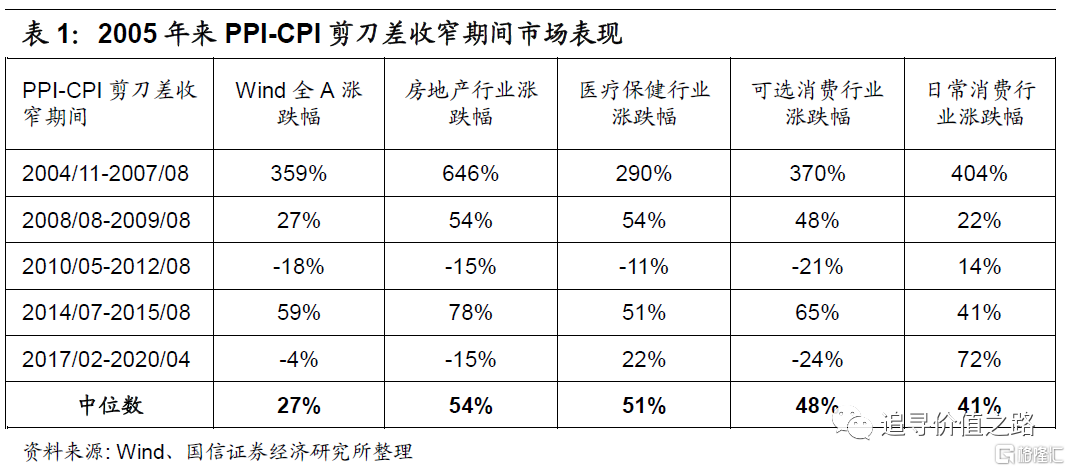

历史经验表明,结构上看,在历次PPI-CPI剪刀差收窄期间,下游的消费、地产、医药等板块表现相对较好,具备超额收益。2000年来PPI-CPI剪刀差收窄的7个阶段中,房地产、医疗保健、可选消费和必需消费分别在4个、4个、4个、3个阶段具备超额收益。其中尤其是在2005年以来,房地产、医疗保健、可选消费和必需消费板块在5次PPI-CPI剪刀差收窄期间相对大盘的胜率均在60%以上,且涨跌幅中位数分别为53.8%、50.6%、47.5%和40.8%,在各一级行业中表现靠前。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。