下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

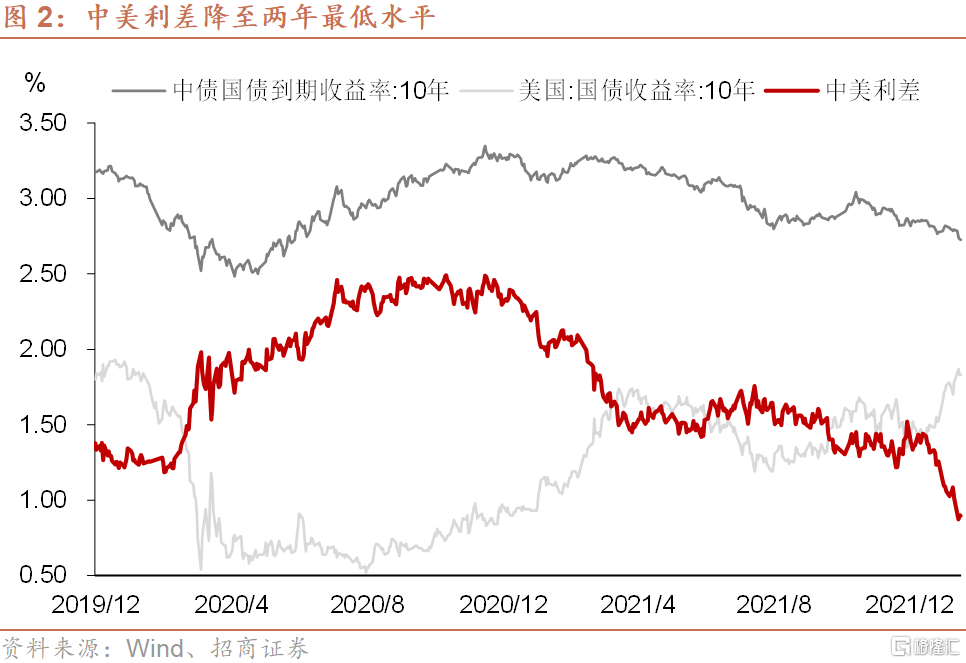

随着央行调降MLF、LPR利率,中美货币政策已出现实质性分化,并且货币政策的分化也引致了中美利差的收窄,截至1月20日中美利差已降至90BP,处于疫情以来的最低水平。中美货币政策及利率水平分化的根源在于基本面和就业情况的分化。我们通过回顾历史的情况来分析中美货币政策分化的阶段,我国资本市场会受到怎样的影响。

美联储收紧而我国货币政策宽松的时间区间主要出现在2013-2018年美联储上一轮货币政策正常化期间的两个时期:2014年3月-2016年3月、2018年1-12月。2014年3月-2016年3月,央行多次全面、定向下调存款准备金率,并推出支持小微企业贷款的政策,其中2014年11月-2015年10月,伴随着利率市场化进程,我国存贷款利率多次下调;2018年,央行采取定向降准、调整抵押品范围、再贷款、再贴现等方式,加大货币政策宽松,但整体举措相对2014年3月-2016年3月明显更为温和,未采取全面降息政策。

从资产价格表现看,两个中美货币政策分化、外紧内松时期,我国债券市场收益率均出现回落、债市均上涨,美元指数出现了不同程度的走强,人民币汇率均有所贬值,南华综合指数显示大宗商品价格出现下跌。但股市在两个时期表现迥异,2014.3-2016.3 A股市场各类股指均显著上行,2018年A股则大幅下跌。究其原因,2014-2016年我国经济面临较大下行压力,增速下台阶,货币政策宽松力度较大,股债市场都受益于此,但2018年中美贸易摩擦对企业预期造成了较大冲击,一方面风险偏好被显著打击,另一方面经济内生下行压力仍然相对有限,因而货币政策的宽松也较为温和,不足以抑制股市的下行压力。

以往鉴今,汇率实际上是外部冲击的晴雨表,在本轮美联储政策收紧周期中,新兴经济体、商品出口国等的经济基本面均相对强劲,人民币汇率也一直较为强势,整体支持我国受到外部冲击的影响小于2014-2016年。我国基本面和货币政策的内因决定了中债利率方向,但幅度和拐点方面,当前中美利差显著收窄的影响还未明显体现,国际资本流入的边际减少甚至流出如果与未来我国宽信用和基本面边际改善,可能共同构成抬升10Y国债收益率的边际因素。股市方面,目前我国虽然已采取了货币政策宽松举措,但力度可能仍然较为温和,因而外部不利因素和经济下行因素可能仍然对A股构成一定冲击。此外,近期美债收益率的快速上行已经扭转了美股市场的风格,并且如果流动性紧缩、利率上行进一步引发美股调整,可能进一步推动国内市场呈现价值跑赢成长的风格。

以下为正文内容:

中美货币政策已出现实质性分化。1月17日,中国人民银行将中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个BP;1月20日贷款市场报价利率(LPR)为1年期LPR为3.7%,5年期以上LPR为4.6%,分别下调10BP、5BP,象征着我国较为明确的货币政策宽松周期开启,加之1月18日刘国强副行长在国务院新闻办公室新闻发布会上提到“走在市场曲线的前面”,预示着宽松仍将延续;另一方面,从11月下旬开始,受制于通胀压力和美联储对通胀问题看法的转变,美国货币政策收紧预期快速加强,截至1月20日,美联储将于3月议息会上进行首次加息的概率已经上升至97%,已经被市场认为是板上钉钉的事情。因此,无论从事实和预期角度看,中美货币政策方向的分化已实质性形成。

货币政策的分化也引致了中美利差的收窄。近期中美货币政策的取向均对两国长端利率的走势产生了影响,央行降低利率以来10Y中债收益率下行约6BP,10Y美债收益率近一个月上升了超过40BP,达到了1.83%,中美收益率反向而行,致使中美利差持续受到压缩,截至1月20日已降至90BP,处于疫情以来的最低水平。

中美货币政策及利率水平分化的根源在于基本面和就业情况的分化。新冠疫情后我国经济更快恢复,因此在初期我国货币政策相对谨慎,但从2021年以来我国经济下行压力和就业压力持续加大,而美国财政刺激政策使得其需求较强,劳动力市场也非常紧张,通胀压力加剧,在不同的宏观背景下,中美货币政策取向的分化也并不意外。新冠疫情所造成的结构性影响一定程度上减弱了全球经济的联动性,加强了结构性。

我们通过回顾历史的情况来分析中美货币政策分化的阶段,我国资本市场会受到怎样的影响。

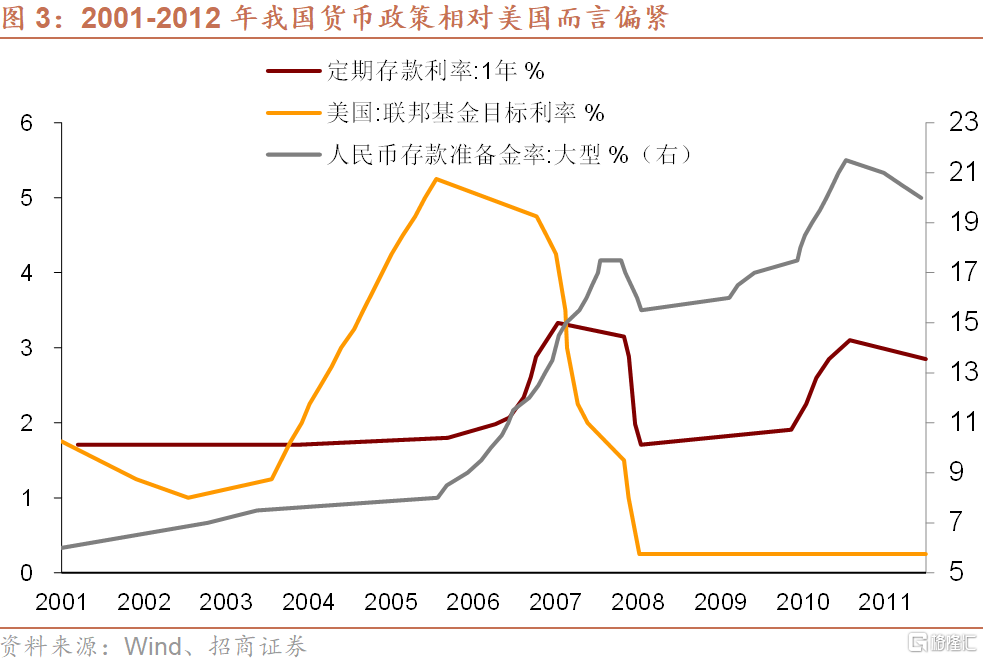

2001-2012年,我国货币政策整体相对美国而言偏紧,即美联储收紧政策的时段,我国通常也同样处于货币政策紧缩之中,而美联储放松的诸多时段我国仍然处于加息周期中,这也符合基本面的情况:这一阶段属于我国经济发展的上升期,而美国经济已经较为平稳成熟,并未再上一个台阶。

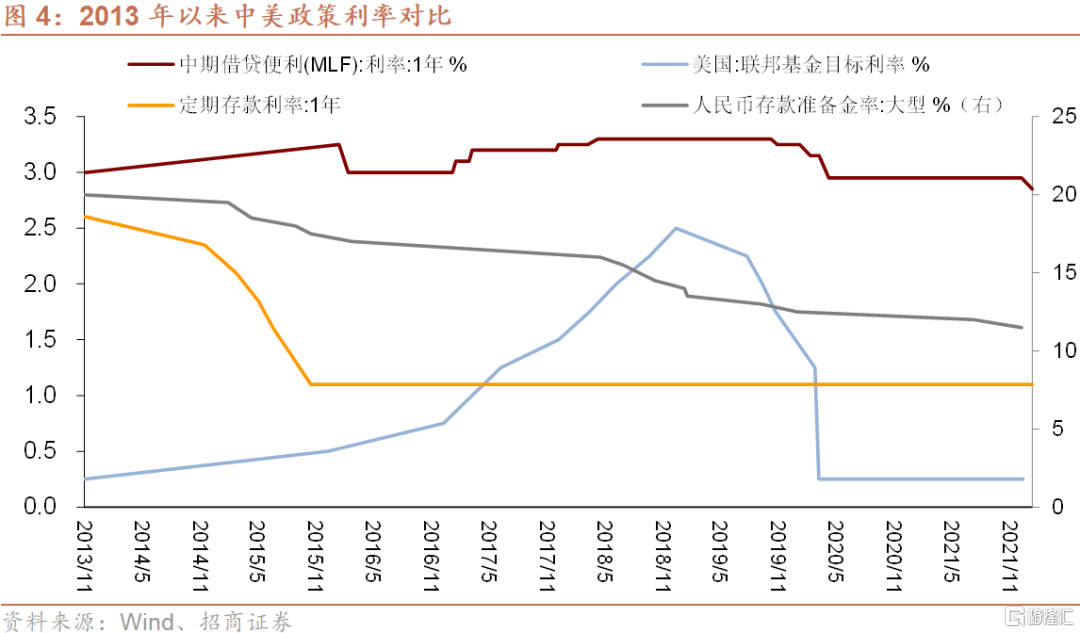

美联储收紧而我国货币政策宽松的时间区间主要出现在2013-2018年美联储上一轮货币政策正常化之间。回顾2013-2018年,美联储货币政策回归正常化的举措包括削减QE—停止QE—加息—缩表四步。对于市场而言,美联储政策变化通常包含美联储通过前瞻指引与市场进行沟通的预期阶段和政策的实际操作阶段,从预期到实际操作之间可能存在预期的多次反复。据此我们将美联储政策正常化划分为以下6个阶段:第一阶段:2013.5-2013.11,释放Taper信号;第二阶段:2013.12-2014.9,实际开启和完成Taper;第三阶段:2014.10-2015.11,明确结束QE,并讨论首次加息;第四阶段:2015.12-2017.3,开启加息周期;第五阶段:2017.4-2018.12,开始沟通并开启缩表;第六阶段:2019年1月,基本结束本轮紧缩周期。

对照我国货币政策,中美方向分化主要集中于两个时期:2014年3月-2016年3月、2018年1-12月。

2014年3月-2016年3月,央行多次全面、定向下调存款准备金率,并推出支持小微企业贷款的政策。2014年3月20日,央行印发《关于开办支小再贷款支持扩大小微企业信贷投放的通知》,在信贷政策支持再贷款类别下创设支小再贷款,专门用于支持金融机构扩大小微企业信贷投放,同时下达全国支小再贷款额度共500亿元;4月22日,央行对县域农村商业银行降准2个百分点,对县域农村合作银行降准0.5个百分点。6月9日,央行决定从6月16日起对符合审慎经营要求且“三农”和小微企业贷款达到一定比例的商业银行降准0.5个百分点,对财务公司、金融租赁公司和汽车金融公司降准0.5个百分点;2015年2月5日,央行降准0.5个百分点,对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降准0.5个百分点,对中国农业发展银行额外降准4个百分点;4月20日,央行降准1个百分点,同时定向降准,对农信社、村镇银行等农村金融机构额外降准1个百分点,对中国农业发展银行额外降准2个百分点;6月28日,央行定向降准,对“三农”贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行降准0.5个百分点,对“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行降准0.5个百分点,降低财务公司存款准备金率3个百分点;9月6日,央行降准0.5个百分点,同时定向降准,额外对县域农村商业银行、农村合作银行、农村信用社和村镇银行等农村降准0.5个百分点,额外下调金融租赁公司和汽车金融公司存款准备金率3个百分点。10月24日,央行降准0.5个百分点。同时对符合标准的金融机构额外降准0.5个百分点;2016年3月1日,央行全面降准0.5个百分点。

2014年11月-2015年10月,伴随着利率市场化进程,我国存贷款利率多次下调。2014年11月22日,央行非对称下调金融机构人民币贷款和存款基准利率,其中金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。;12月29日,央行印发《关于完善信贷政策支持再贷款管理支持扩大“三农”、小微企业信贷投放的通知》,调整信贷政策支持再贷款发放条件,下调支农、支小再贷款利率,明确量化标准,对信贷政策支持再贷款业务管理进行全面规范完善;2015年3月1日,央行下调金融机构人民币贷款和存款基准利率0.25个百分点;5月11日,央行下调金融机构人民币贷款和存款基准利率0.25个百分点;6月28日,央行下调金融机构人民币贷款和存款基准利率0.25个百分点;8月26日,央行下调金融机构人民币贷款和存款基准利率0.25个百分点,同时,放开一年期以上(不含一年期)定期存款的利率浮动上限,活期存款以及一年期以下定期存款的利率浮动上限不变;10月24日,央行下调金融机构人民币贷款和存款基准利率0.25个百分点,同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,这标志着中国利率管制的基本放开,利率市场化改革取得关键性进展。

2018年,央行采取定向降准、调整抵押品范围、再贷款、再贴现等方式,加大货币政策宽松,但整体举措相对2014年3月-2016年3月明显更为温和、迂回,未采取全面降息政策。2018年1月25日,普惠金融定向降准全面实施;4月25日,央行下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行和外资银行人民币存款准备金率1个百分点以置换中期借贷便利并支持小微企业融资;6月1日,央行决定适当扩大中期借贷便利(MLF)担保品范围,将不低于AA级的小微、绿色和“三农”金融债,AA+、AA级公司信用类债券、优质的小微企业贷款和绿色贷款纳入MLF担保品范围;6月28日,发布《中国人民银行办公厅关于加大再贷款再贴现支持力度引导金融机构增加小微企业信贷投放的通知》,进一步完善信贷政策支持再贷款、再贴现管理,将不低于AA级的小微、绿色和“三农”金融债,AA+、AA级公司信用类债券纳入信贷政策支持再贷款和常备借贷便利(SLF)担保品范围,同时增加再贷款和再贴现额度1500亿元,支持金融机构扩大对小微信贷投放;7月5日,央行下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行和外资银行人民币存款准备金率0.5个百分点,以支持市场化、法治化“债转股”和小微企业融资;10月15日,央行下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行和外资银行人民币存款准备金率1个百分点,置换其所借央行的MLF并支持小微企业、民营企业及创新型企业融资;10月26日,央行印发《关于加大支小再贷款再贴现支持力度引导金融机构增加小微企业和民营企业信贷投放的通知》,增加再贷款和再贴现额度1500亿元,支持金融机构扩大对小微、民营企业的信贷投放;12月19日,央行决定,从2019年1月起增设定向中期借贷便利(TargetedMedium-termLendingFacility,TMLF)工具,鼓励商业银行等金融机构将资金更多地配置到实体经济,尤其是小微企业、民营企业等重点领域;2019年1月4日,中国人民银行宣布下调金融机构存款准备金率1个百分点,其中,1月15日和1月25日分别下调0.5个百分点。同时,第一季度到期的MLF不再续做。

从资产价格表现看,两个中美货币政策分化、外紧内松时期,我国债券市场收益率均出现回落、债市均上涨,美元指数出现了不同程度的走强,人民币汇率均有所贬值,南华综合指数显示大宗商品价格出现下跌。但股市在两个时期表现迥异,2014.3-2016.3A股市场各类股指均显著上行,2018年A股则大幅下跌。究其原因,2014-2016年我国经济面临较大下行压力,增速下台阶,货币政策宽松力度较大,股债市场都受益于此,但2018年中美贸易摩擦对企业预期造成了较大冲击,一方面风险偏好被显著打击,另一方面经济下行压力仍然相对有限,因而货币政策的宽松也较为温和,不足以抑制股市的下行压力。

具体分析我国股债表现:

我国债市方面,在国内基本面和政策宽松的双重动力下,美联储货币政策正常化不改我国利率的整体趋势性下行。中美政策共振引发2013年6-11月我国十年期国债收益率大幅上行,但其中内因可能发挥了主导作用。由于2013年我国债市对外开放程度不高,资本流动对于我国债券收益率影响较小,但2013年6月中旬开始,我国银行间市场资金面持续紧张,拆借利率大幅飙升,国内“钱荒”风波与美联储Taper预期的增强共振,叠加相对强劲的内外经济基本面,引发了我国国债收益率的上行。6月-11月,我国10Y国债收益率从3.4%上行至4.7%的高点。2013年12月-2014年,伴随着经济基本面的恶化,我国十年期国债收益率出现下行,结合股债表现和经济数据来看,这一阶段我国利率与国内经济基本面更为相关,方向上并未显著受到Taper政策实行的影响。2015-2016年国债收益率大体下行,也并未受到显著受到外部因素的影响。2018年受国内基本面、风险偏好、国内货币政策宽松的影响,我国国债利率同样下行。

股市方面,2013年Taper预期发酵阶段A股大幅波动中下跌,但后续走势以国内因素为主,2018年在国内大规模货币政策宽松缺位的情况下,中美贸易摩擦、外部流动性环境和国内基本面均打击了股市表现。2013年Taper预期发酵期间,沪深300指数在6、7月显著调整,两个月下跌15.9%,8、9月反弹但仍低于5月高点,10-11月上旬小幅下跌、11月下旬反弹后,从2013年12月开始进入接近一年的震荡下跌。我们认为Taper以前A股在2013年6月-11月期间的表现或受到了全球流动性预期和国际资本流动的影响,2014年-2016表现则与国内经济基本面和货币政策宽松的影响更为相关。2018年国内货币政策宽松相对温和,中美贸易摩擦对A股风险偏好构成显著冲击,外部流动性环境不佳和国内基本面预期恶化更加使其雪上加霜。

以往鉴今,汇率实际上是外部冲击的晴雨表,在本轮美联储政策收紧周期中,新兴经济体、商品出口国等的经济基本面均相对强劲,甚至有较多的新兴经济体已经率先进入加息周期,预计此轮美联储收紧所造成的冲击明显小于上一轮。对于我国来讲,中国资本市场开放的制度性红利、我国从疫情中获得的出口份额优势,更进一步提供了缓冲,因而人民币汇率也一直较为强势,整体支持我国受到外部冲击的影响小于2014-2016年。

债市方向,历史表明我国基本面和货币政策的内因决定了中债利率方向,幅度和拐点方面,当前由于我国债券市场对外开放程度显著上升,美联储政策收紧预期增强之下,美债收益率上行、中美利差收窄,可能使得流入我国国债市场的外资规模边际下降,这也是7、8月我们看到的情况,但当前中美利差的显著收窄的影响还没有被明显体现,国际资本流入的边际减少甚至流出如果与未来我国宽信用和基本面边际改善共同构成抬升10Y国债收益率的边际因素。

美联储货币政策收紧预期从风险情绪和国际资本流动角度均可能对A股产生负面影响。结合过去两个时期的经验看,目前我国虽然已采取了货币政策宽松举措,但力度可能仍然较为温和,因而外部不利因素和经济下行因素可能仍然对A股构成一定冲击。结合资本流动形势来看,2021年7-11月外资流入A股市场规模出现下降,沪深300指数在震荡中趋于下行,或也部分体现了Taper预期转变的负面影响。未来美联储加息预期的上升以及美股如果调整,可能同样加剧A股的调整压力。

此外,也需关注中美股市的风格共振。2018年以来,中美股市风格呈现出高度一致。从2018年中开始,A股和美股都开始呈现出成长占优的风格,近期美债收益率的快速上行已经扭转了美股市场的风格,并且如果流动性紧缩、利率上行进一步引发美股调整,成长板块调整幅度也通常更大,这都可能推动国内市场也呈现价值跑赢成长的风格、可能也会间接加大国内成长股面临的调整压力。