下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021H2至今,广义政策层面上已有较多重磅政策出台。

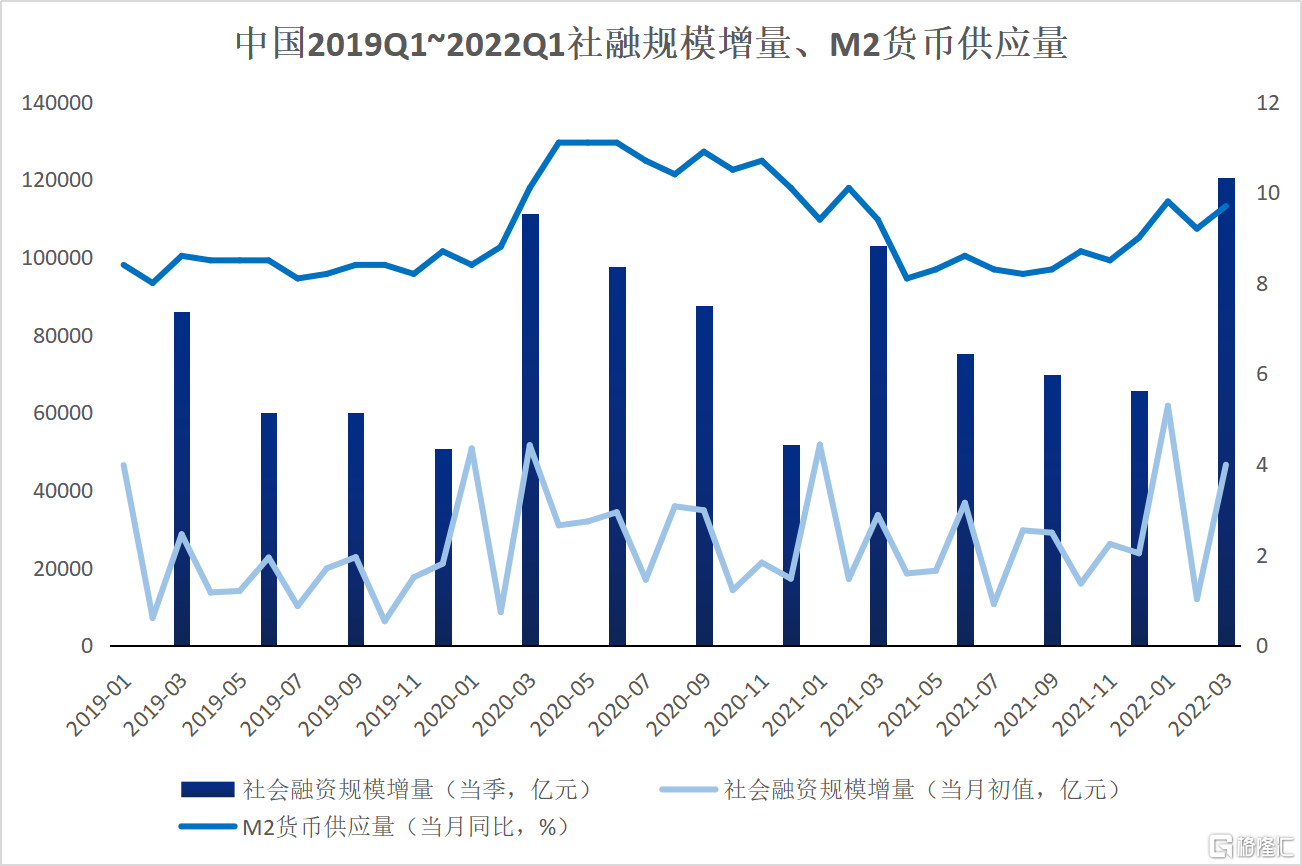

与此同时,货币供应也在企稳回升。央行数据显示,2022Q1的M2增速均达9%以上;季度社融数据也同比创4年新高,接近12.06万亿元。

(数据来源:中国人民银行)

与之相对应,2022Q1社会零售增速4.8%,略好于市场预期。

但3月后或受到疫情冲击,Q2增长或面临压力。这也是为什么市场对金融行业提出了更高要求。近期政策“组合拳”频繁发力以继续放宽信用增长,尤其聚焦小微以及疫情影响较大的消费民生等结构性行业和领域。

这方面,郑州银行已结合数字化商贸金融的“五朵云”构成“五四战略”,将其作为高质量发展的重要抓手,为客户提供优质、便捷、高效的综合化金融服务,取得了可观的成绩。

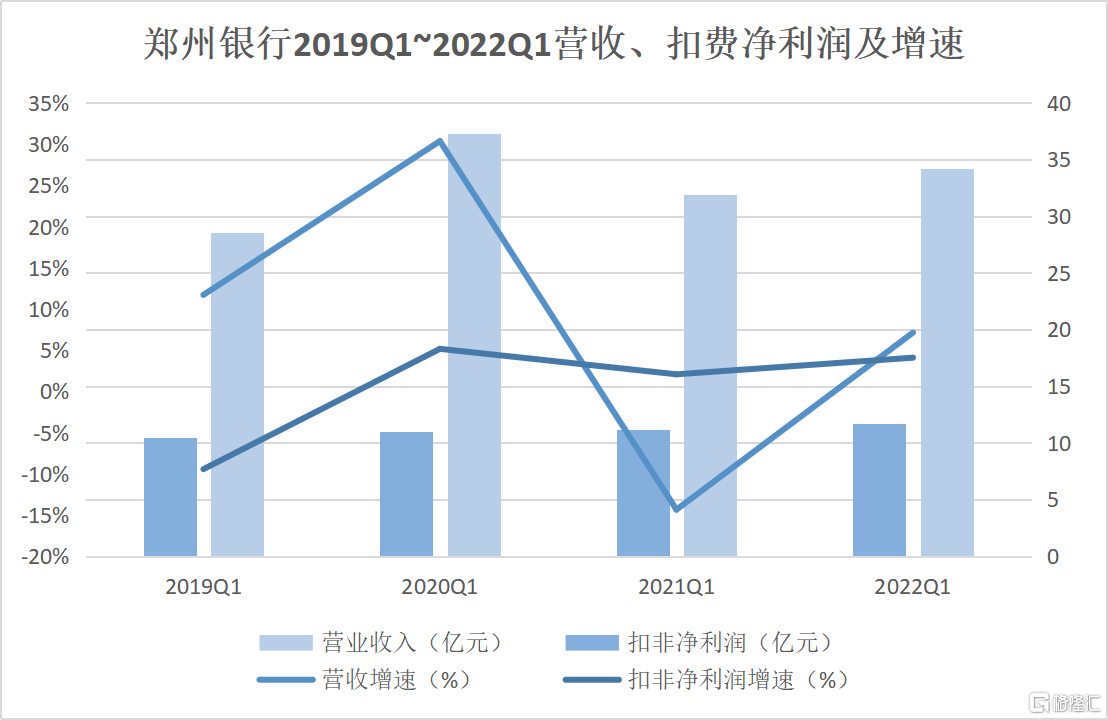

根据2022年4月28日公布的2022Q1业绩数据,郑州银行业绩继续稳健增长,营收同比增加7.13%至34.21亿元,扣费净利润增加4.09%至11.67亿元,每股基本收益0.14元。

(数据来源:公司公告)

郑州银行的资产总额、存款余额和贷款余额在全国城商行中依旧表现优异。总资产规模5751.09亿元,较上年末增0.02%;吸收存款本金总额3221.67亿元,增长1.05%;发放贷款及垫款本金总额达到3065.45亿元,同比增6.06%。

此外,不良贷款率1.80%,较年初下降0.05个百分点;拨备覆盖率171.62%,较年初上升15.04个百分点,主要指标符合监管要求。

01

“四新金融”多方位服务增长

数据的背后,是郑州银行主动拥抱国家“稳增长”的发展主线,不断强化职责使命担当,持续加大金融创新力度,深入推动创新机制体制改革,的价值取向。尤其是“四新金融”特色业务,在郑州银行的战略中举足轻重。

所谓“四新金融”包括科创金融、小微企业园金融、乡村金融、市民金融,旨在为相应金融服务对象创造更好的融资环境,缓解资金的供需矛盾,对稳增长具有正面意义。

科技是第一生产力,也是跨越技术周期、实现产出可持续增长的关键环节。郑州银行科创金融的内涵是定科创金融“千帆计划”,将科创金融作为“一号工程”高位推进,为面向科创企业提供融资方案,为创新转型发展凝聚力量。2022年4月2日,郑州银行又被河南省委省政府确定为河南省政策性科创金融运营主体。

眼下郑州银行已设立专营机构,构建了专营机制,并结合科创企业全发展周期,推出相关专属产品服务。截至目前,郑州银行已累计支持省内各类科技型企业1500余户、信贷投放372亿元,科创金融贷款客户1190余户,贷款余额130亿元。自4月2日科创金融事业部成立以来,已支持科技型企业121户,投放金额9.1亿元,其中科技型企业103户,涉及金额7.9亿元,专精特新企业18户,涉及金额1.27亿元。现储备跟进中各类科技型企业客户260余户,涉及金额20亿元,并将对已筛选的上千家科技型和专精特新企业实现科创金融服务对接,量身定制科创金融服务方案。

为更好地服务小微企业园客户群,郑州银行持续探索“金融+科技+园区+政府+监管”“五位一体”的小微园区金融服务模式。

成立乡村金融工作领导小组,创设乡村金融部,探索城商行下沉乡村,开展农村普惠金融支付业务,向农村居民提供安全、高效、便捷的金融服务,为乡村振兴持续不懈的注入金融力量。截至2021年末,郑州银行涉农贷款余额为人民币734.43亿元,较上年末增加人民币171.64亿元,增幅30.50%;普惠型涉农贷款余额人民币58.25亿元,较上年末增加人民币16.64亿元,增幅39.99%。

市民金融方面,郑州银行巩固“万店联盟”生态格局,制定商户新增、防流失、回访等制度;利用大数据和网格化管理工具,筛选特约商户和高频消费商家名单;优化“郑惠生活”小程序,围绕商户资产、结算存款、长尾客户转化等改善服务质量;提升第三代社保卡激活率,树立市场口碑。

02

继续深化“四新金融”稳增长正面意义

站在2022Q1成绩上,展望全年目标,如何稳增长的问题聚焦了全社会的目光。

根据2022年发展规划,郑州银行到年底创新机制体制建设将更加完备,创新资源配置更加合理,特色业务创新成果显著,在支撑郑州市经济发展、产业结构调整工作中发挥突出作用。

从各方面动作看,郑州银行正深入贯彻高质量发展思想要求,加快推动“五四战略”落地,积极培育适宜创新的制度土壤,不断强化科技与业务协同,持续优化创新资源配置,有效促进数字化创新成果高质量落地,以实际行动为当地经济健康稳定增长提供强力支撑。

在科创金融方面,郑州银行正围绕省、市关于科技创新发展的决策部署,以科创主体的融资需求为导向,大力发展政策性科创金融业务创新。例如进一步与市科技、工信、中原科技城管委会等部门完善互动机制,与省产业研究院、中试基地等签约,共建创新产品研发实验室;结合科创企业全发展周期,持续推出、完善系列专属产品服务。

小微企业园金融方面,郑州银行将继续紧跟市委、市政府关于加快小微企业园高质量发展的决策安排,充分运用数字化转型工具,持续提升小微企业园综合金融服务能力;建立线上综合金融服务平台,助力入园企业实现企业一体化管理;创设金融服务站,实行“1站+1园+N企”服务模式,搭建园区内综合金融服务生态,实现企业、个人金融业务闭环。

市民金融方面,坚持一切以客户为中心,不断丰富等全链条服务,升级手机银行、智能柜台、生物识别技术等服务体验,全力打造精品化市民金融服务体系,增加客户粘性,提高留存率,带动客户AUM持续增长。

乡村金融方面,持续构建多元化乡村金融产品体系,推出各类专属产品;持续丰富乡村金融服务场景,与外部相关涉农企业或者组织联合推动乡村场景金融创新;充分运用金融科技为乡村金融业务拓展赋能。

03

领先于市场的反转弹性

2022年是政策大年,也是“大变局”之下的关键一年。

市场对年季报利空释放已经接近尾声,当然,更大的不确定性在于2022Q2的经济状况和5月份美联储加息力度,最近市场的下跌已经在消化这部分预期。

后续可以肯定,央行还会视整体情况继续从工具箱里释放政策。宽松的货币政策如要支持经济增长,势必需要将货币政策传导至信用的扩张,乃至整体回报的增长。

而郑州银行的“四新金融”战略,不仅是其积极相应政策号召并顺应银行业发展方向制定的针对性战略,更是是将自身的发展融入国家、社会发展的潮流,进而不断打磨、巩固自身的核心竞争力。站在2022Q1成绩上,郑州银行还在不断优化其为社会提供资金支持的重要作用,为融资渠道的畅通夯实业务能力和顶层设计的基础。

优秀投资标的往往与政策相向而行。随着后续更多有利政策出台,市场需要迈入新增长期,银行板块将率先带领市场情绪的反转,而郑州银行有望能表现出领先于市场的反转弹性。