下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美元真的太强了。

5月13日,美元指数一度突破105大关,创下20年新高。最近几个交易日,美元略有回落,但相较于年初仍然大涨逾7.5%,较去年5月更是大涨逾14.5%。

美元强势升值,全球非美货币非常羸弱。其中,欧元兑美元一度来到了1.0351,较年初贬值8.7%,日元兑美元从年初的115快速贬值到131,贬值幅度高达14%。另外,英镑、加元、瑞郎、人民币、韩元等主流货币兑美元均呈现明显贬值状态。

但相比上一轮加息周期,贬值幅度似乎还不够——2014年5月至2015年3月,美元指数从80上涨至100,升幅高达20%,而欧元贬值20%,日元贬值22%,加元贬值18%,英镑贬值11%。

纵观数十年历史,美元在2001-2002年一度突破过120,在1985年更是拿下164的高位。现在105的位置是今年或者未来数年的大顶部吗?另外,今年强美元又是什么逻辑?

01

为何强美元?

我们先来普及一下汇率定价的基础逻辑。短期来看,一国货币走升走贬类似股市短期波动,由市场情绪与预期差来主导,说白了就是市场交易者交易出来的。

中期来看,汇率走势主要取决于央行的货币政策,包括加息、缩表等操作工具。长期来看,本币汇率取决于本国(相对)经济基本面。简单来说,哪个国家相对于其他国家经济更牛逼,增长动能更强劲,那么该国货币就会倾向于升值。因为更好的经济增长,通常意味着更高的投资回报、更确定的市场环境以及更稳定的局势,这些都有助于吸引资金的流入。国外大量资金的流入,即形成了对本币的需求,最终会推升本币的价格,也即是本币升值。

中期逻辑可能会维持1-2年,长期逻辑可能维持3-5年甚至更长的时间。有些时候,中期和长期逻辑会交织在一起。

美元从2021年5月开始大幅走升至今,怎么看?

去年5月,美国通胀从4月的4.2%飙升至5%,创下2008年8月以来的新高。6月的议息会议,美联储开始做出鹰派表态:如果进展继续,将在接下来的会议上考虑缩减规模的计划。汇率市场基本上从这时候开始反应美元流动性预期拐点的事情了。

2021年11月4日,美联储正式官宣,将从11月开始每月减少购买100亿美元美国国债和50亿美元MBS。按照当时的预期,大约于今年6月完成缩减购债计划。

11月30日,鲍威尔低头承认通胀不是暂时的,并再度大幅转鹰:考虑提前数月结束缩减资产购买规模是恰当的。

12月议息会议上,缩减购债计划明显加速,2022年3月就会结束。根据点阵图,18位委员认为2022年会加息,同时12名委员认为会加息3次。

今年1月议息会议上,鲍威尔更为鹰派:高通胀的持续性难以避免,强调3月结束QE后即加息的政策转向,不排除每次会议升息可能。暗示市场2022年会加息4次(25BP)。

今年3月,美联储正式加息25个基点,并暗示年内加息7次,到年底的目标利率为1.75%——2%。另外,美联储还明确表示最快5月开启缩表。

今年5月,美联储加息50个基点,并宣布缩表明确计划:6月1日开始以每月475亿美元的步伐缩表,将在3个月以内逐步提高缩表上限每月950亿美元。

5月18日,鲍威尔表示,持续加息是适当的,FOMC广泛支持在接下来的两次会议上各加息50个基点。必要时会毫不犹豫地加息至中性利率之上(2%-3%)。另外,他还表示,任何人都不应该怀疑美联储遏制数十年来最高通胀的决心,包括必要情况下将利率提高至中性水平之上。

一次比一次鹰派,一次比一次激进,美联储本轮开启的货币“急转弯”是过去数十年来都没有过的。相较于欧元区和日本,美联储的货币紧缩是无比激进的。

这是美元持续走强非常重要的逻辑之一,而不是美国经济所谓的强劲增长(一季度美经济从Q4的6.9%大幅放缓至-1.4%,而美元指数大幅升值)。

02

到顶了?

在2008年次贷危机之后,美元指数大幅震荡了2年,并于2011年5月的72.7一路上行,并于近日达到105的水平,累计升幅高达44%。可以说,过去10年,美元都是强势的。

如此长时间的强势,可以证明美国经济增长相对比较强劲。但这是相对的,因为汇率对手方的欧元区、日本经济表现太过邋遢。

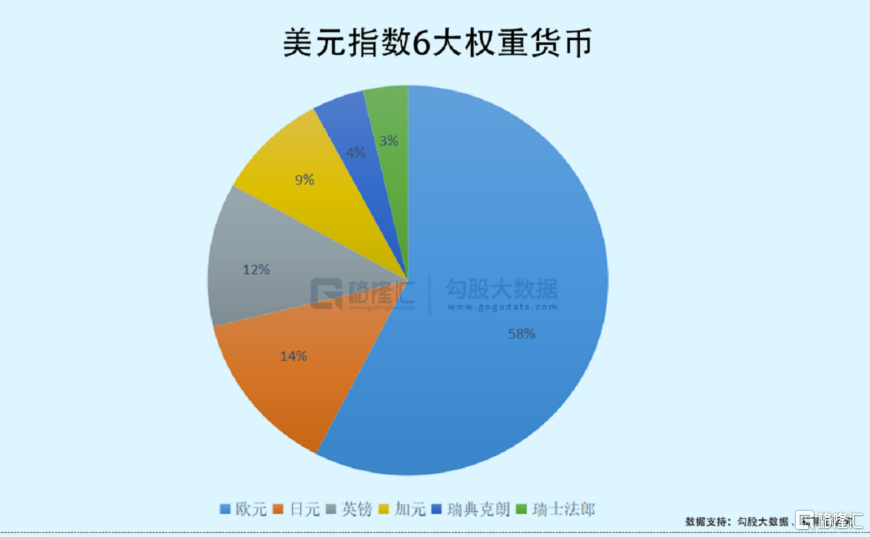

(PS:美元指数一揽子货币有6个,分别为欧元、日元、英镑、加元、瑞典克朗、瑞士法郎,权重分别为57.6%、13.6%、11.9%、9.1%、4.2%、3.6%)

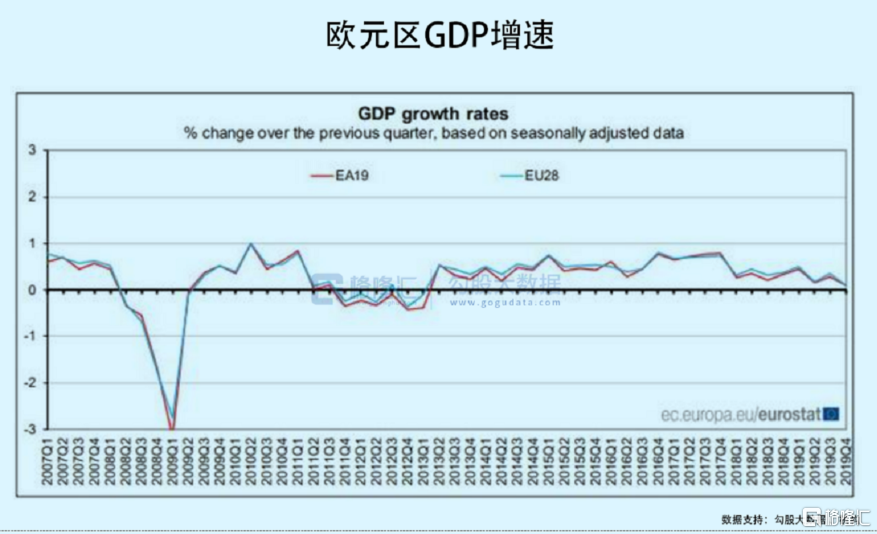

过去10余年,欧元区期间遭遇了严重的欧债危机,经济长年萎靡不振。在疫情之前的2019年,欧元区GDP仅仅增长1.2%(其中法国、意大利直接负增长),创下2013年欧债危机以来的六年最低。

接下来的美元怎么看?主要聚焦点还是放在货币政策上面,辅助以经济基本面来加以判断。

我认为,美联储会在货币紧缩路上一路狂奔。从目前看,不太可能因为接下来经济疲软,乃至衰退就放缓、停止加息与缩表。事实上,历史上多次,美联储会把加息降息当成“武器”,通过美元潮汐流动来实现收割全球财富的目的。收割不仅对外,还包括内部非华尔街资本的财富,比如美国散户。具体逻辑见《夺命美联储》第二部分分析。

再看欧洲、日本,货币动作太慢了。

5月11日,欧洲央行行长拉加德在斯洛文尼亚的一次会议上表示,欧洲央行将在今年第三季度初始结束购债,随后数周内就会决定加息。

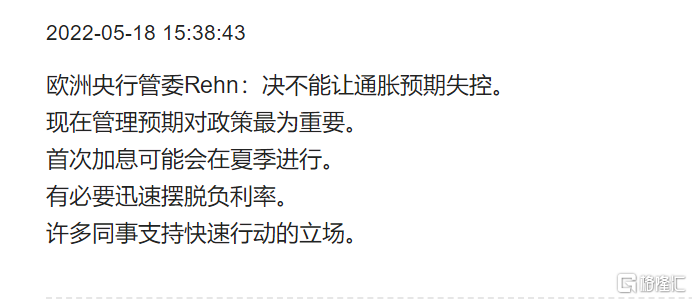

5月18日,欧洲央行有些急了。管委雷恩表示,决不能让通胀预期失控,首次加息可能会在夏季进行。这比欧央行之前的表态要鹰派一些。另外,据欧元区货币市场预计,欧洲央行7月份加息50个基点的可能性约为52%,而19日可能性为44%。

这显然比美联储的动作慢了太多太多。

日本央行就更鸽派了,死活不加息。5月13日,日央行行长黑田东彦向众议院以及国内外形势调查委员会作演讲时再次表示,日银不会跟随美联储收紧货币政策。早在此前的4月18日和4月28日,黑田已连续两周重申了日银维持宽松货币政策的决心。

另外,英国基准利率回升至1%,高于疫情之前的0.75%,加拿大加息25个基点至0.5%,低于疫情前的1.75%。瑞典目前是零利率,疫情前是负利率,瑞士疫情前后利率均为-0.75%。

美元锚定的6大货币主权国家的加息动作以及幅度远不及美联储。这亦是美元大幅走强,其余货币走弱的重要逻辑。在接下来美联储实质性地继续大幅加息与缩表,美元指数上行的逻辑尚未改变。

另外,权重占比较大的欧元区,直面俄乌冲突前线,经济放缓,乃至衰退的迹象比美国要严重得多。

据EuroStat,2020年欧元区能源结构中的石油、天然气分别占比35%、24%,依赖进口的比例高达97%、84%。这跟能源基本可以自给自足的美国不一样。俄乌战争爆发之后,原油、天然气等能源持续大涨,对通胀、对经济产生不可估量的冲击。

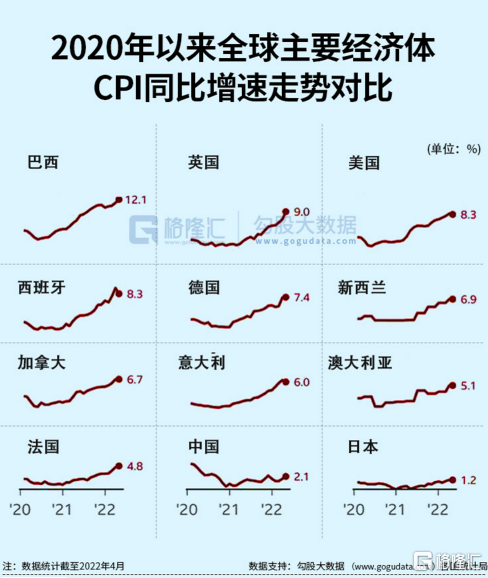

今年4月,英国通胀创下9%,创下上世纪80年代末开始相关官方统计以来的最大涨幅。另外,德国7.4%,意大利6%,法国4.8%均创下数年新高。

经济方面,据欧盟统计局公布的数据显示,经季节调整后,今年一季度欧元区GDP环比增长0.2%,欧盟GDP环比增长0.4%。其中,从环比数据看,德国(0.2%)、西班牙(0.3%)一季度温和增长,法国陷入停滞状态(0.0%),意大利(-0.2%)出现负增长。

这还是开始,接下来应该会更糟糕。据IMF4月19日发布的《世界经济展望报告》,将欧元区全年经济增速从3.9%大幅下调至2.8%。

另外,我们看一些前瞻性指标:据国盛证券,4月欧元区消费者信心指数低至-17.6,该指标领先居民消费支出3个月;4月德国汽车制造商预期走弱至-40,比2020年疫情还要低,领先德国PMI4个月左右。

从经济基本面的角度看,美国相较于欧元区还是强一些的,虽然接下来几个季度大概率都会陷入衰退。

综上货币政策以及经济基本面分析,美元仍有继续走强的逻辑基础。有机构预测,美元指数有望冲击110。如果不幸爆发经济危机(亦或金融危机)的话,有望迈上指数年线上轨的113。

03

尾声

美元是全球贸易结算货币,同时又是全球各大类金融资产定价锚定货币。美元指数越强,从一定程度上也代表着美元全球流动性越紧张。

今年,美联储已经实质性加息75个基点,实质性收紧了美元流动性。且接下来的动作越来越大,尤其是缩表,对美元流动性的冲击比加息要猛得多。

据宋鸿兵分析,美元派生可分为三级:美联储——美国银行业——海外美元市场。海外美元包括欧洲、中国等银行金融机构可以派生更多的美元。美元流动性呈现巨大的倒金字塔结构:最底层是美国银行金融机构在美联储存放的存款准备金,大致余额为3.3万亿美元,第二层是美国M2,2021年末为21.638亿美元,第三层才是海外美元市场,不受美联储控制,大致有80万亿美元之巨。

美联储开动印钞机,不仅仅体现在M2里面,还有海外美元被大量派生出来,形成巨量货币洪水,这是过去疫情2年才发生的事情。6月,美联储正式缩表(卖国债和MBS),存款准备金余额同样会缩减,有点釜底抽薪。

按照美联储公布的计划,到年底可以缩表5200亿美元,如果加上美国国内以及海外美元市场的货币乘数,相当于海外美元流动性被至少缩减了5.2万亿美元(货币乘数至少10倍+)。

这会导致泛滥的美元流动性趋于干涸,对于美元指数也是一种强力支撑。一旦如此,对金融市场可不是什么好事(重大利空),意味着要维持庞大的金融资产规模,全球会出现到处抢美元的情况,诸如2019年、2020年3月的美元荒。

美元大幅升值是国际金融市场动荡的警笛,绝不可轻视。