下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点:

上半年城投一二级市场表现:1)2022年上半年城投债发行显著放缓,18个区域较去年同期发行量下降,发行缩量的地区逾半数。2)发行结构方面,去区县化、去私募化趋势明显,AA及以下发行缩减。城投平台行政级别以省及省会、地级市为主,区县及县级占比27.84%,较去年同期下降6.1个百分点。4)二级市场表现上,AA+城投利差多数收窄,区域分化明显。31个省市(自治区)中有21个利差较年初有所收窄,贵州、青海、广西、宁夏、甘肃、辽宁、云南、北京、天津利差较年初走扩。

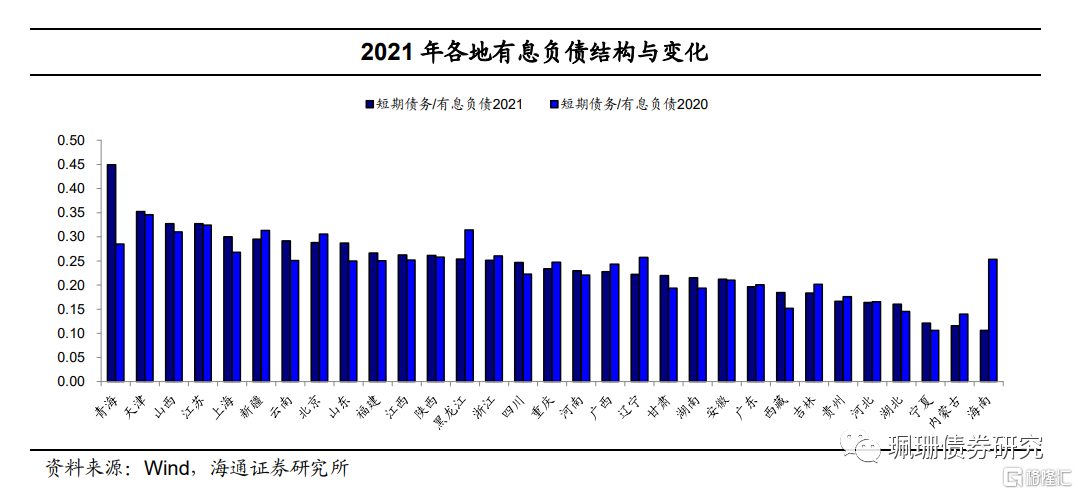

各地债务变化如何?1)隐债规模增速放缓,债务压力仍存。2021年底隐性债务规模达到43.73万亿元,同增10.09%,隐性债务规模远高于显性债务。隐债规模增速虽回落,但地方债务压力仍存,年初至今开始多番监管发声涉及隐债管控。2)多数地区债务压力有所上升,关注债务压力边际陡增区域。全国各区域显性债务压力相比20年都有所上升。新疆、天津、重庆、湖南等区域债务率依旧居高。3)债务短期化趋势未变。多数地区2021年短债占比相较2020年有所上升,大部分在15%-40%之间,青海、天津、山西、江苏等地短债占比高。

各地债务付息压力如何?

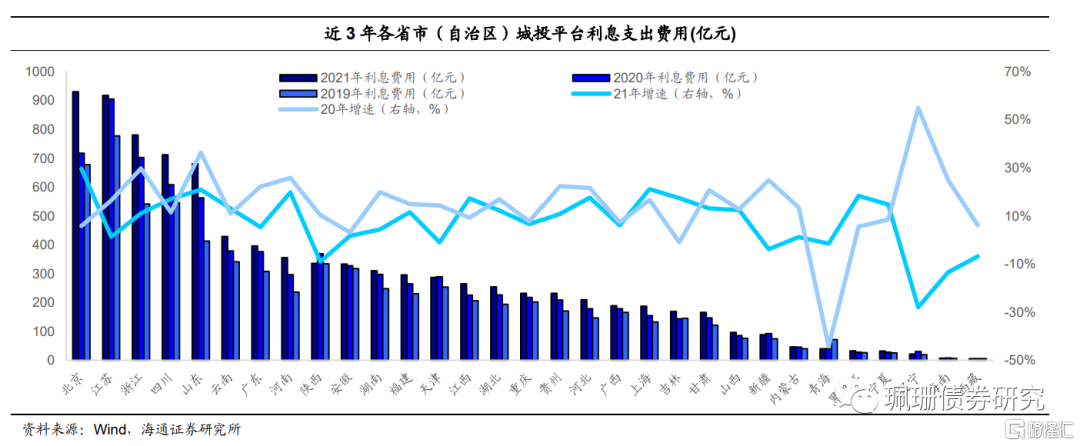

1)近3年城投平台利息支出整体增长,21年增速较20年有所回落。河南、山东、上海、河北的利息支出连续两年增长较快。

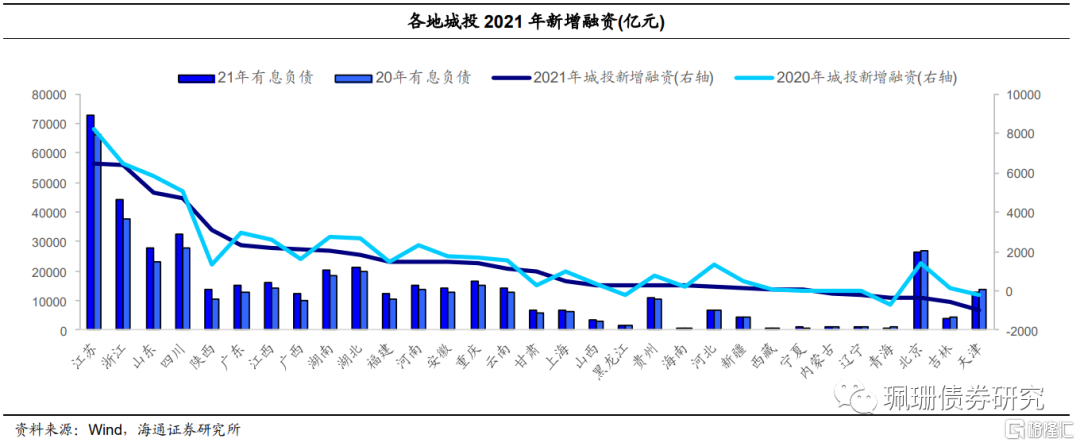

2)各地城投新增融资差距较大,部分地区负增长。总体来看,21年多数地方的新增融资少于20年。相对于自身融资体量,21年新增融资边际减少较多的地区包括贵州、河北、新疆、吉林等地,边际增多的地区包括陕西、广西等地。

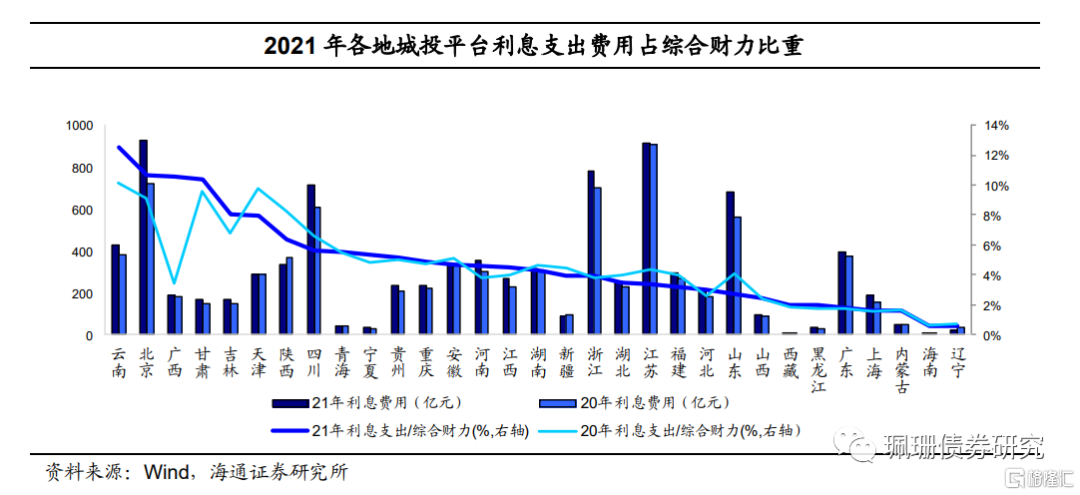

3)从利息支出占综合财力指标来看,21年各地城投利息支出占综合财力比重大部分在5%以下,云南、甘肃等地超10%。从边际变化来看,21年付息压力加重地区包括云南、广西、河南等地,考虑其自身财力,这些地区的付息压力较大;压力缓解区域包括陕西、天津、江苏、山东、四川等地。

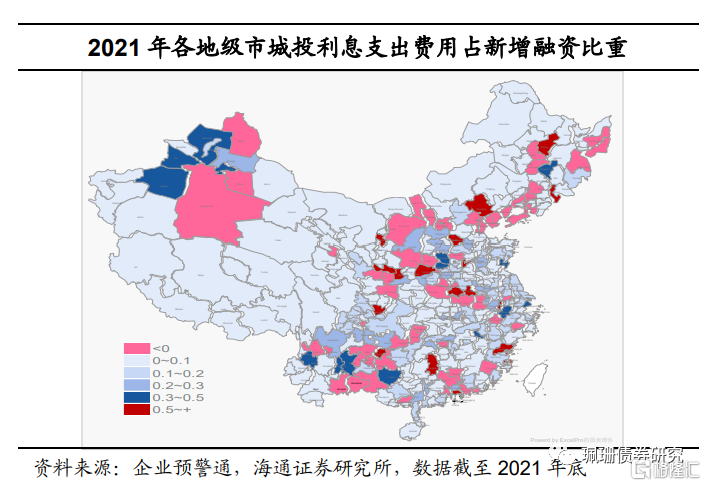

4)从利息支出占新增融资指标来看,21年各地城投利息支出占城投新增融资的比重在5%-40%的区间内,内蒙古、辽宁、青海、北京、吉林和天津新增融资为负,其余地区中,河北、贵州和新疆地区的利息支出占新增融资比重偏高。从边际变化来看,21年付息压力加重地区包括云南、河南、贵州、河北、新疆等地;边际压力缓解地区包括宁夏、吉林、甘肃、陕西。

----------------

1. 上半年城投一二级市场表现

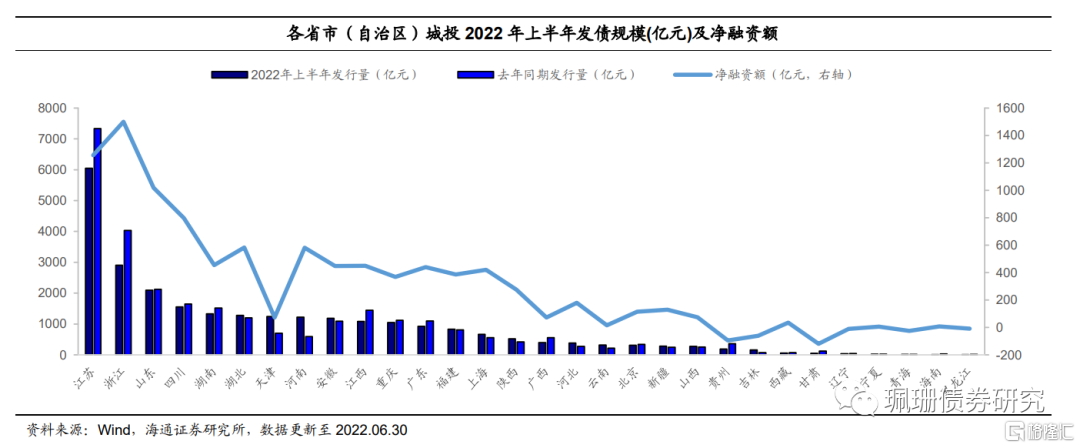

2022年上半年各省城投债发行显著放缓。截至6月30日,18个省份(直辖市、自治区)较去年同期发行量下降,发行缩量的省份逾半数。其中,其中,江苏、浙江虽发行规模最大,但下滑最严重,较去年同期分别下降17.59%,27.96%。江西、湖南、贵州、广东、广西下降规模紧随其后,较去年同期分别下降24.87%、12.41%、47.58%、15.55%、28.97%,减少的发行量均超过百亿。净融资方面,24个省份(自治区、直辖市)表现为净融资,7个省份(自治区、直辖市)表现为净偿还。甘肃、贵州、吉林为主要的净偿还省份,截至6月30日,分别净偿还118.89亿元、94.62亿元、61.43亿元。

发行结构出现新特征,去区县化、去私募化趋势明显。2021年以来交易所城投债发行占比有所下降,而发改委和协会城投债发行相对较为平稳,这或与去年以来城投监管政策变化有关,尤其是交易所层面一系列收紧措施。从募集资金用途梳理来看,2022年初至今发行的城投债中,借新还旧占比仍是大头,发行结构方面去区县化、去私募化趋势明显。

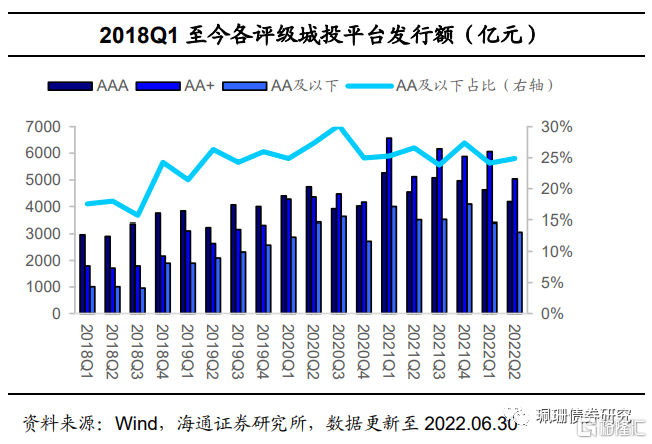

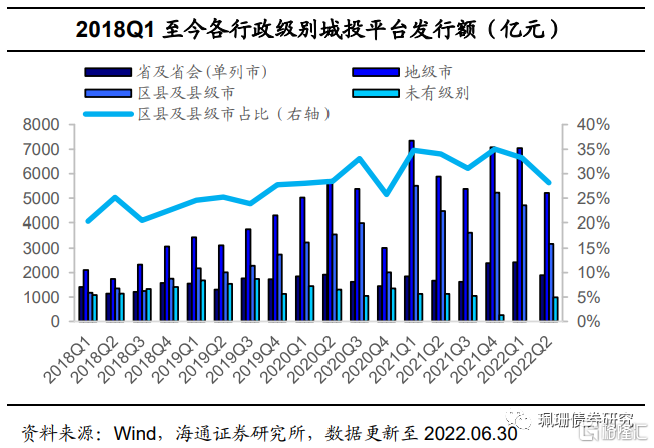

AA及以下发行缩减,区县发行缩减。截至2022年6月30日,主体评级方面,城投债发行主体评级以AA+、AAA级为主,AA及以下城投债发行额合计占比为26.39%,较去年同期下降1.7个百分点;行政级别方面,城投平台行政级别以省及省会、地级市为主,区县及县级占比27.84%,较去年同期下降6.1个百分点,较去年全年下降7.1个百分点。

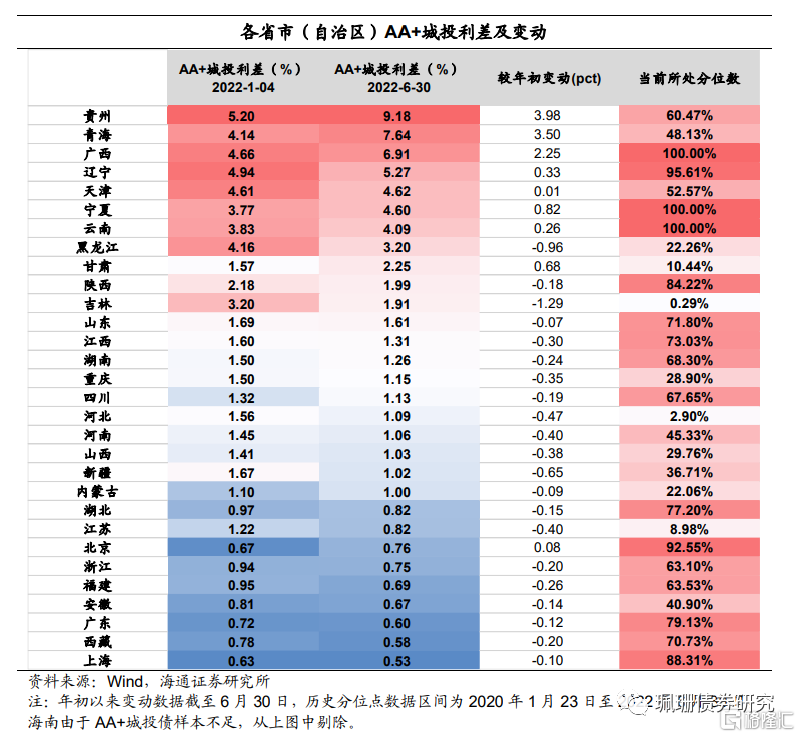

AA+城投利差多数收窄,区域分化明显。2022年上半年,31个省市(自治区)AA+城投平均利差为2.24%,其中有21个省市利差较年初有所收窄。贵州、青海、广西、宁夏、甘肃、辽宁、云南、北京、天津利差较年初走扩,其中贵州、青海、广西三省(自治区)利差较年初走扩明显,分别+3.98pcts、+3.50 pcts和+2.25 pcts。

2. 各地债务变化如何?

2.1 隐债规模增速放缓,债务压力仍存

显性债务增速小幅回落,降杠杆压力较大。2021年启动全域无隐性债务试点,叠加城投发债融资政策趋紧,显性债务增速有所回落。从财政部官网披露的数据看,21年末地方政府债务余额为30.47万亿元,同增18.74%,地方政府后续降杠杆的压力较大。

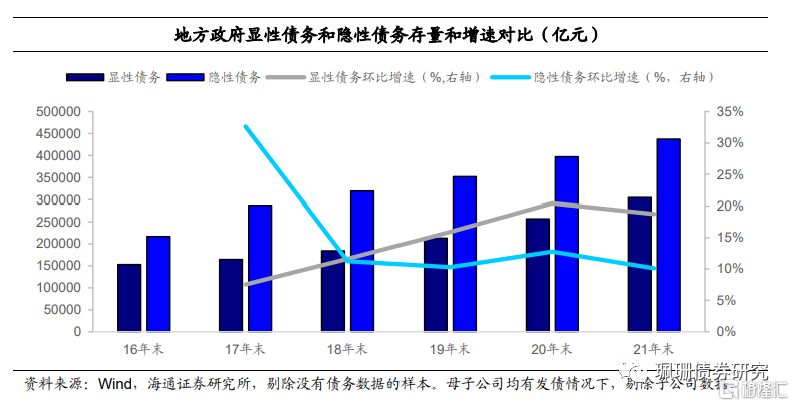

隐债规模增速较20年回落,地方债务压力仍存。我们统计了公布21年报数据的1978家发债城投(剔除了母子公司关系下的子公司),对有息债务进行累加,并扣除非政府债券形式存量政府债务,估算结果显示,2021年底隐性债务规模达到43.73万亿元,同增10.09%,隐性债务规模远高于显性债务。

年初至今开始多番监管发声涉及隐债管控。包括1月财政部刘昆部长在全国财政工作会议上的讲话“对化债不实、新增隐性债务的要严肃问责”, 4月中央全面深化改革委员会第二十五次会议再次强调“要压实地方各级政府风险防控责任,完善防范化解隐性债务风险长效机制,坚决遏制隐性债务增量,从严查处违法违规举债融资行为。”等。在整体防风险的基调下,对于隐性债务严控增量,逐步化解存量的政策方向不变,化解地方政府债务风险仍会是今年财政领域的一项重点工作。

2.2 西南地区债务压力较大

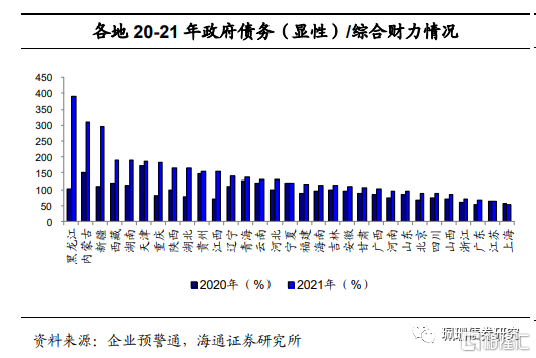

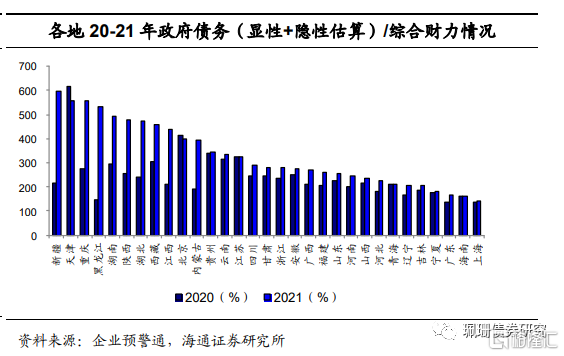

多数地区债务压力有所上升,关注债务压力边际陡增区域。从债务压力角度看,在显性债务增速不减,综合财力偏弱的背景下,除上海和江苏外,21年全国各省(市、自治区)显性债务压力相比20年均有所上升。将隐性债务考虑在内,21年新疆、天津、重庆、湖南等区域债务率依旧居高,(显性+隐性估算)/综合财力分别为594.88%,557.02%,555.37%,495.16%;21年除天津、北京、海南外,其他地区总债务压力较20年均有所上升,上升较快地区包括新疆、重庆、黑龙江。从财政支持变化来看,21年,“房住不炒”和房企购地意愿低下叠加影响,地方土地使用权出让收入增速下行,客观上影响了财政对于地方城投平台的支持力度。

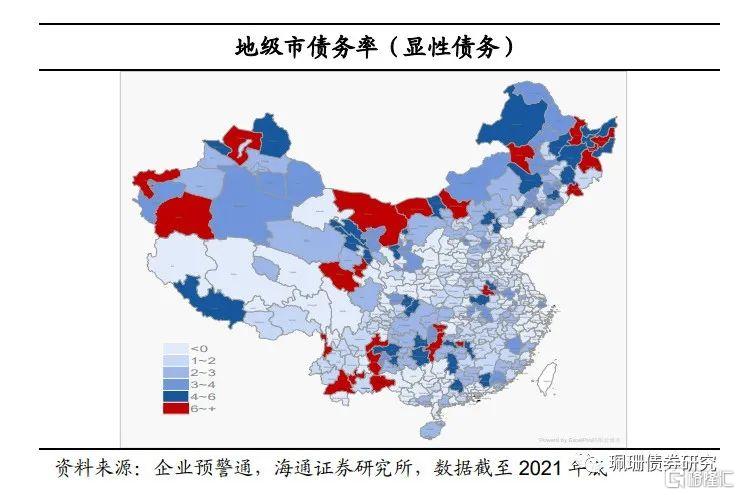

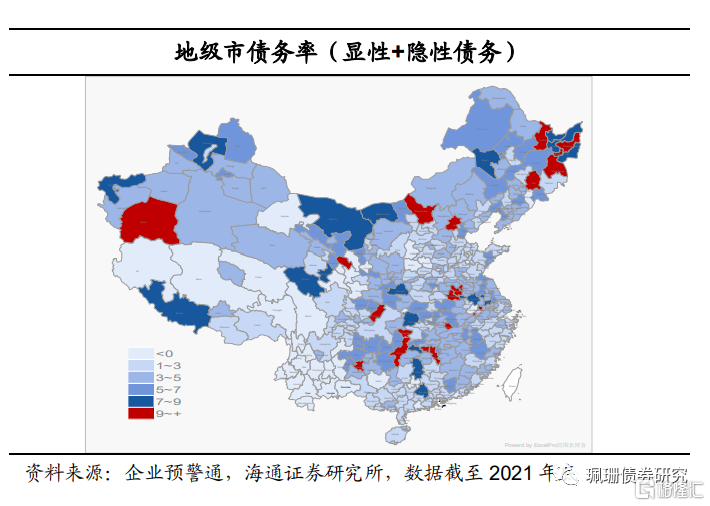

细化到地级市,新疆、云南、青海、内蒙古、湖南、安徽及东北三省部分地市债务压力突出。东部地区虽然债务规模庞大,但其较强的财政实力稀释了整体债务率。细化到地级市债务情况,我们分别测算了2021年300+个地级市显性债务率和包括隐性债务的总债务率,采用地级市债务率(显性债务)=政府债务余额/地方政府综合财力,地级市债务率(显性+隐性债务)=(政府债务余额+城投有息债务)/地方政府综合财力。显性债务方面,新疆的和田地区、塔城、克州,云南怒江,青海的果洛藏族自治州、黄南藏族自治州,内蒙古的乌兰察布、阿拉善、巴彦淖尔,湖南的怀化、张家界和湘潭,陕西的商洛,安徽的阜阳,及东北地区的伊春、双鸭山、七台河、牡丹江和白山债务压力较大,债务率均高于600%。隐性债务方面,上述显性债务较高的地区中多数显性+隐性债务同样偏高,西南地区情况稍有缓解,湖南和东北三省债务压力同样突出。此外,贵州安顺,四川达州,甘肃兰州,安徽的阜阳、亳州、淮北、铜陵、马鞍山等地同样总债务率高于900%。

2.3 债务结构短期化趋势未变

有息负债结构变化方面,债务短期化趋势未变,平台仍存在短期偿债压力。2021年各地短期债务/有息负债数据大部分在15%-40%之间,青海、天津、山西、江苏等地短债占比高,除青海短债占比达44.92%,其他地区均在40%以下。多数省份2021年短债占比相较2020年有所上升,东三省、内蒙古、新疆、重庆、贵州、广东、广西、海南,河北、北京、浙江的短债占比21年有所下降。两年对比来看,20年所有省份短债占比均在35%以下,21年青海、山东、云南上升较快,滚续压力边际加大;得益于短期债务风险管控,20年短债占比较高的几个省份如黑龙江、新疆、北京、浙江,21年数据均有所下降。

3. 城投付息压力如何?

3.1 各地利息支出

近3年城投平台利息支出整体增长,北京、江苏、浙江规模居前。近3年城投平台利息支出费用总体呈增长态势,21年利息支出最高的地区为北京、江苏和浙江,分别达到930.67、917.76、780.68亿元;利息支出费用最低的地区为海南和西藏,分别为7.01和5.26亿元。大部分省份21年的利息支出费用落在100亿-400亿之间。

21年利息支出增速整体较20年有所回落,河南、山东、上海、河北的利息支出连续两年增长较快。21年全国城投平台利息支出增速为7.81%,较20年的14.94%降幅显著。20年山东、辽宁增速最高且皆超过30%,分别为55.01%和36.39%,其次为浙江、河南和新疆地区,增速分别达到29.77%、25.90%和24.92%,大部分省份利息增速在5%-25%之间,吉林和青海的利息支出呈负增长。21年利息支出的增速差距相对减小,北京和山东的利息支出增长最快,分别为29.69%和20.96%,大部分省份利息支出增速在0-20%的区间内,辽宁、海南、陕西、西藏、新疆、青海、天津利息支出增速为负,其中辽宁省增速最低,为-28.00%。综合两年数据看,河南、山东、上海、河北四个地区连续两年增速都在15%以上,债务负担增长较快。

3.2 城投新增融资差距较大,部分地区负增长

21年各地城投新增融资差距较大,内蒙古、辽宁、青海、北京、吉林和天津的城投融资负增长。通过对各省城投平台有息负债进行统计处理,得到21年各省城投新增融资情况,总体来看,21年多数省份的新增融资少于20年。江苏、浙江、山东、四川等债务存量规模偏大的省份城投新增融资较多,而内蒙古、辽宁、青海、北京、吉林和天津的城投新增融资为负值。相对于自身融资体量,21年新增融资边际减少较多的地区包括吉林、北京、河北、新疆、贵州等地,边际增多的地区包括陕西、广西等地。

3.3 付息压力表现

各地城投利息支出占综合财力比重大部分在5%以下,云南、甘肃等地超10%。2021年各省城投利息支出占综合财力比重大部分在5%以下,比重最低的辽宁和海南省,城投平台利息支出均仅占综合财力的0.53%,云南省比重最高,为12.55%,其次为北京、广西、甘肃和吉林,比重分别为10.68%、10.55%、10.33%和8.08%。从边际变化来看,21年付息压力加重地区包括云南、广西、河南等地,考虑其自身财力,这些地区的付息压力较大;压力缓解区域包括陕西、天津、江苏、山东、四川等地。

2021年各地城投利息支出占新增融资比重大部分在5%-40%区间内,西部地区部分省份付息压力偏大。21年各省城投利息支出占城投新增融资的比重大部分在5%-40%的区间内。青海、辽宁、吉林、天津、内蒙古和北京新增融资为负,按新增融资覆盖利息支出的比重来看的话,这些省份的利息负担较重。其余省份中,河北、贵州和新疆地区的利息支出占新增融资比重偏高,与利息支出占综合财力比重的偏高数据相对应,对于这些地区的融资能力和财政实力而言,城投平台存量债务的付息压力较大。从边际变化来看,21年付息压力加重地区包括云南、河南、贵州、河北、新疆等地;边际压力缓解地区包括宁夏、吉林、甘肃、陕西。

从地域分布看,东部地区省份整体财政实力较强,新增融资较大,虽然存量债务规模大,但表现出了相对稳健的偿债能力。而西部地区部分省份的城投平台付息压力则相对偏大。

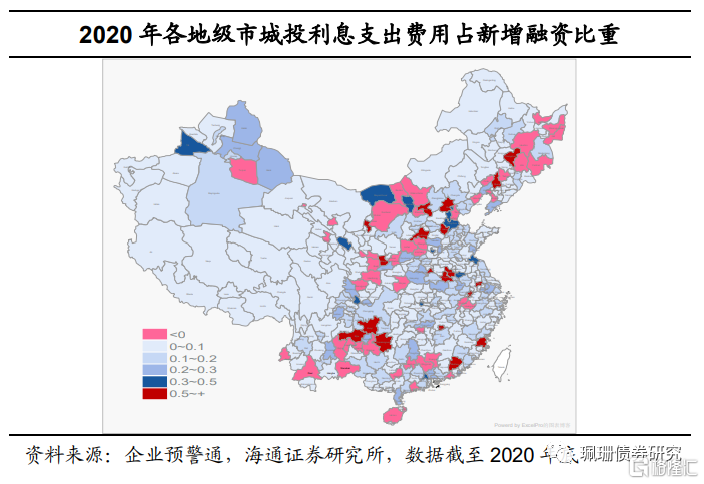

各地级市城投平台的利息覆盖情况来看,新增融资为负值的地级市主要分布在内蒙古、新疆、甘肃、贵州、天津、两广以及东三省,而2021年利息支出费用占新增融资比重超过100%的地级市包括河南濮阳(779.65%)、山西运城(378.05%)、吉林通化(235.15%)、云南普洱(226.83%)、甘肃平凉(176.97%)、安徽阜阳(146.58%)、陕西咸阳(121.30%)等。这些地级市新增融资规模小于年度利息费用,利息覆盖能力较弱。相比20年,西部地区省份利息覆盖能力有所下降,新增融资为负的地市增加,而内蒙古和中部省份部分地市新增融资情况有所好转。