下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年以来,体育消费市场蓬勃发展,运动鞋服领域保持增势。而且,其建立在更坚实的基础之上,如体育赛事的井喷、全民运动氛围愈发浓厚,以及质价比消费兴起等,市场继续向优势企业集中。

在此背景下,安踏体育(2020.HK,统称安踏集团)的业绩拾阶而上,坐稳行业领军者地位,并进一步转动高质量增长的“齿轮”。

下面,不妨围绕其具体表现来解读。

收入再度登顶全行业,品牌群集体向上

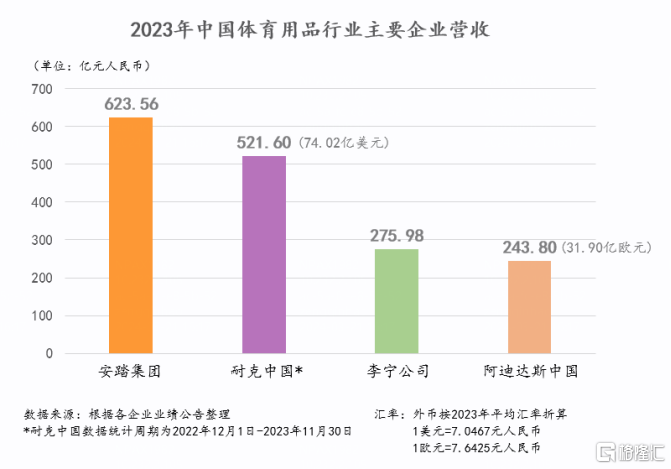

财报显示,2023年,安踏集团收入再创新高,同比增长16.2%到623.56亿元;市场份额较2019年提升5个百分点。在利润端,经营利润、股东应占利润分别为153.67亿元、102.36亿元;经营利润率为24.6%,同比提升3.7个百分点。

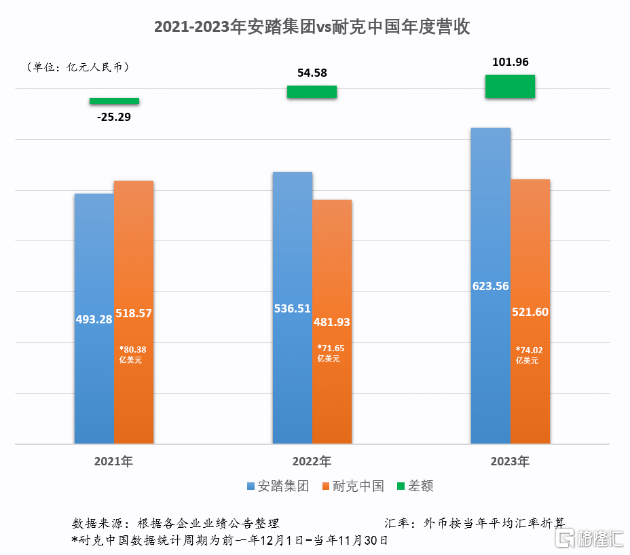

放在整个行业来看,按照收入规模计,安踏集团已连续2年位居中国市场全行业首位,再度超越耐克中国等,并带领本土企业阵营强势超车(安踏+李宁的收入之和是耐克中国+阿迪中国的1.18倍)。

而且,不难发现,安踏集团的领先优势正在逐步扩大。

2023年,安踏集团收入相当于1.2个耐克中国、2.3个李宁公司、2.6个阿迪中国。拉长时间线来看,安踏集团与耐克中国在过去3年的收入比分别为1:1.05 ,1:0.9,1:084。

这意味着,安踏集团已然坐稳行业领跑者地位,实现质的突破。

安踏集团执行董事、联席CEO赖世贤表示:“近两年,运动鞋服行业复苏速度跑赢消费大盘,并呈现出消费两极分化、需求小众细分、行业集中度下降等趋势。从顶尖到大众,运动鞋服在不同消费层级均保持中高速增长,依然是一条优质赛道。我们认为中国市场是一个典型的多层次市场,从宽度和深度上,单一品牌都很难实现全面的覆盖。安踏集团独有的多品牌战略和‘品牌+零售’的商业模式,在最大程度上匹配了今天K型演化,小众细分的消费者需求更迭,奠定了中长期的增长逻辑。打造一个聚焦各自差异化定位的品牌组合,覆盖全赛道、全场景和全人群的运动装备需求,突破单一品牌的天花板,穿越大的消费周期,这是我们对于市场未来增长逻辑的洞察。”

聚焦品牌端,安踏集团三大品牌群集体向上,2023年的财务数据再度验证其所具有的特征:

安踏品牌实现收入303.06亿元,同比增长9.3%;经营利润率为22.2%,同比提升0.8个百分点,成为首个跨越300亿收入大关的中国运动品牌,且两项指标均领先行业,持续巩固中国运动品牌领导地位。

FILA品牌收入同比增长16.6%到251.03亿元,经营利润率同比提升7.6个百分点到27.6%,增速领先同规模主要国际竞品,迅速走出2022年的盘整期。

所有其他品牌收入同比增57.7%到69.47亿元,经营利润率同比提升6.5个百分点到27.1%,保持高速增长势头。

亚玛芬体育合营公司方面,经营继续向好,收入同比增30.1%至312.48亿元;EBITDA同比增长45.4%至37.45亿元。

可以说,2023年的安踏集团实现了全面超越、全面增长。

在竞争高地奏响“三重奏”,释放充足动能

从源头来分析,安踏集团能够取得这样的表现,关键在于三点。

1、研发投入断层领先,构建创新闭环

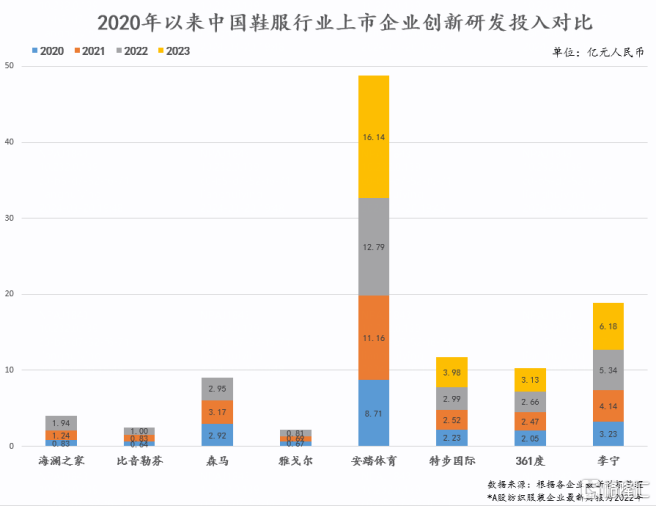

研发投入是企业保持高成长性的重要支撑和动力,鞋服行业也不例外。尤其对于运动鞋服领域来说,技术创新是核心竞争力,离不开持续的研发投入。且结合市场趋势来看,消费者对体育用品的需求更趋专业化、多元化,意味着研发投入优势更有机会转化为市场优势。

2020年至2023年,安踏集团累计研发投入在所有中国鞋服上市企业中实现断层领先,并超过所有其他中国体育用品上市企业的同期投入总和。2023年,安踏集团的创新研发投入显著增长,达到16亿元,平均每天投入442万进行研发相关活动,夯实研发投入优势。

研发落地层面,安踏集团已主导搭建了庞大的“全球开放式创新生态网络”。2023年,其亦推动“安踏全球科创中心”扩容升级,构建全链路的创新闭环,如安踏膜、柔心纱等校企联合创新成果重新定义行业标准和消费者体验,并完成了市场转化。

2、品牌群布局稳中有进,沉淀心智资产

在强研发支撑下,安踏集团的产品力、品牌力也打开了向上的空间,特别是持续沉淀心智资产。

沿着品牌群来看:

1) 安踏品牌:强化专业心智,快速占据跑步心智份额第一

2023年,安踏品牌坚定“大众定位”,进一步完善以奥运资源赋能大众的商品矩阵,其中“安踏冠军”户外产品家族实现快速成长。

同时,安踏品牌以品类“专业突破”带动“品牌向上”,加速强化专业心智。

例如,在跑步品类上,安踏重新梳理了C202系列的产品线,推出多款科技新品,形成安踏C家族竞速跑鞋产品矩阵;2023年全年,专业跑鞋C家族全年225次登上马拉松赛事领奖台,跑步心智份额居国产品牌第一。安踏还携手“中长跑之王”贝克勒开启了非洲“高原C计划”,深度“锁定”专业跑者,未来有望持续赋能品牌,即以专业跑者的优异成绩彰显专业产品力,带动大众关注。

安踏儿童则专注儿童运动专属科技,在消费者中建立“专业儿童运动品牌”的品牌心智,实现品牌力及市场份额领先。

2) FILA品牌:强化菁英心智,高尔夫及网球心智份额保持第一

FILA继续坚持高端时尚运动品牌定位及“三个顶级”策略,加大对菁英运动的布局,强化“菁英心智”。FILA GOLF与迈凯伦的联名就是一个较好的例子。这一系列产品将迈凯伦的三大超跑科技与专业高尔夫装备相融合,实现品牌、产品的强势突破。

数据反馈来看,FILA品牌参与度指数(BEI,包括品牌参与份额等维度)创下历史新高,时尚认知、高尔夫及网球心智份额保持第一;“顶特高”渠道坪效领先同规模国际品牌,成效显著。

3)其他品牌:聚焦差异化,DESCENTE、KOLON SPORT显著增强品牌心智

所有其他品牌各自聚焦差异化户外运动场景,各自围绕“心智”提升竞争力。

其中,DESCENTE迪桑特通过构建高质感商品矩阵、签约专业体育资源等,显著增加在滑雪、高尔夫、铁人三项等专业运动领域的品牌心智。可隆体育重点孵化露营及徒步两大核心场景,通过打造心智商品、升级终端门店等,树立品牌的专业口碑,展现全新的零售形象。

此外,MAIA ACTIVE玛伊娅的加入补充了女性业务版图,在“女性心智”上实现拓展。

不难发现,在沉淀心智资产上,安踏集团也已形成立体化布局,涵盖专业、时尚不同特性,篮球、跑步、高尔夫、滑雪等不同品类,大众、菁英、女性等不同人群。

3、数字化改造,多链路实现降本增效

安踏集团还对设计、采购、制造、物流等环节进行了数字化改造,驱动业务的降本增效。例如,商品设计周期提速30%,供应链快反周期提速10天,自营工厂生产周期缩短25%;AI设计的鞋款订货量已超30万双。

结合来看,在上述三大布局下,安踏集团更有能力打造优质产品,推动消费者指名购买,并提升市场响应速度等,基本面愈发强势。而且,其中存在一定协同效应,有望形成正向循环。

多面探索,撬动更大的专业与社会价值

作为发展到一定规模的企业,安踏集团也在进行更多面地探索,以撬动更大的价值,实现可持续发展。

其一,加速布局“世界的安踏”,通过打开新市场抬升“天花板”,更好地将专业能力转化为发展动能。

2023年,安踏集团合营公司亚玛芬体育(AS.US)成功在纽交所上市。同时,亚玛芬体育发展势头良好,三大核心品牌(始祖鸟、萨洛蒙、威尔胜)、DTC业务和中国市场的“5个10亿欧元目标”已经提前一年全部达成。

这为安踏集团的价值和业绩增长带来新的可能性。同时,这也集中体现了安踏集团强大的全球化运营与资源整合能力,在国际市场上实现了成功的品牌输出,为其他品牌的全球发展夯实基础。

目前,安踏品牌已经实现“出海”开门红,完成东南亚零售市场布局及渠道扩张,并以中国为核心辐射全球,开展布局北美、欧洲、中东非等海外市场。产品端来看,今年3月,安踏品牌与篮球明星凯里·欧文合作的首款签名球鞋在全球13个城市同步发售新品,引发消费者排队抢购。

其二,安踏集团积极承担社会责任,特别是持续在稳定就业、乡村振兴、环境保护等重要方向发力,为社会创造更大的价值。

例如,稳定就业层面,2023年安踏集团提供直接就业岗位总数60,500个,连续五年保持正增长;间接创造就业机会超20万人;其中,高管中的女性占比为36.6%;员工培训及福利总投入超3.2亿元。

环境保护层面,2023年安踏集团实现温室气体总排放密度及总耗水密度双降;旗下品牌可持续产品及包装占比接近20%。根据MSCI ESG最新评级,安踏集团升至BBB级,是得分最高的中国体育用品公司。

对于安踏集团来说,也因此赋予了品牌更丰富的内涵。

尾声

纵观来看,安踏集团已经“卷”出新的高度,基本实现全方位立体化布局,逐步向全球知名品牌或企业看齐。参考历史经验,全球知名品牌的大部分生意来自品牌资产的带动,即走进消费者心智,让消费者指名购买;安踏集团也正在经历这一积极变化,沉淀丰富的心智资产。

这为安踏集团注入强大的生命力,其未来或许仍有很多惊喜等待发掘。

展望2024年,今年是名副其实的“体育大年”,全民运动热潮有望保持高涨;巴黎奥运会即将举行,中国健儿将再次身披安踏战袍征战奥运赛场;质价比消费等趋势有望延续。有理由相信,2024年行业仍将蓬勃发展,并向优势企业集中,安踏集团有望继续突破。