下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月21日,中国建筑国际(3311.HK)交出2023年最新财务报告,成绩颇具含金量。去年业绩数据全面延续增长,反映盈利能力的核心指标均取得超乎预期的表现,公司正持续兑现高质量发展的目标愿景。

当前外部环境的不确定性仍扰动市场,港股整体承压的格局尚未彻底扭转,因此投资者选择价值标的偏向谨慎。而中国建筑国际作为一份稀缺的"确定性"样本,或许能够满足市场期待。不妨从这份财报出发,结合近期的利好消息来看看公司的成长逻辑何在。

ROE和现金流水平提升,兑现高质量发展

ROE及现金流水平,是概括中国建筑国际去年整体表现的最佳注脚。

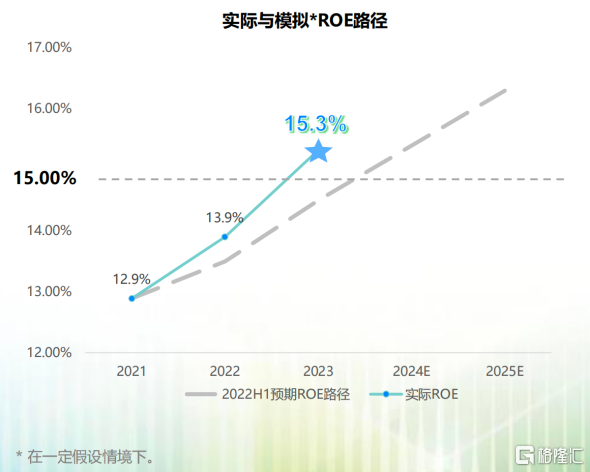

作为价值投资者关心的指标,2023年公司的ROE为15.3%,提前完成了2025年ROE回升至15%的目标,远超出此前所预期的ROE增长路径。这意味着,公司业务转型升级得到验证,最终盈利能力逐渐增强,展现出更大的价值空间。

(图片:公司ROE增长路径)

进一步用杜邦分析法将ROE拆解(杠杆比率、净利率、资产周转率)可以发现,中国建筑国际在杠杆水平保持稳定的基础上,净利率升高,特别是资产周转率的改善,推动ROE显著提升。

净利率方面,得益于去年公司营收稳健增长,净利润加速释放,净利率因此得到提升。财报显示,公司去年营业收入为1137.34亿元(港元,单位下同),同比增长11.5%;归母净利润为91.64亿元,同比增长更快,达到15.2%。

资产周转率方面,截至2023年末,公司资产周转率录得0.48,回看2022年末和21年末,分别为0.455和0.38。可以看到,公司近三年的周转率处在稳步上升趋势。同时随着财务质量持续改善,最终带动ROE实现提升。

除了ROE之外,现金流作为投资者关心的另一指标,表现同样亮眼。中国建筑国际2023年经营性现金流为5亿元,对比2022年的2亿元明显扩大。其中,内地市场有了里程碑式的跨越,自内地业务开展以来,首次实现经营性现金流转正。

具体来说,上述成绩的取得,和公司的新签订单的结构变化有关,即投资带动类和科技带动类的表现上。科技带动新签合约额为746.2亿元,实现44.6%的高增速;投资带动类业务也取得亮眼成果,增速达21.1%。

其中,投资带动类业务前期有资金投入,利润率相对较高。2021年完成PPP向GTR业务模式转变后,新签合约中已没有5年以上长周期项目,周转和现金回流变得更快,资本动态回报率明显提升,最终推动后续ROE和经营性现金流改善。

科技带动类业务基本不涉及前期投资,一定程度确保现金流的安全性。该业务提升公司周转率,尽管对比投资带动类业务利润率有所牺牲,但获得了更出色的现金流表现。

可以预见的是,随着合约项目在未来2-3年较早地兑现收入,周转率持续提升,从而推动ROE进一步改善,现金流也有望保持增长。

所以,中国建筑国际2023年ROE及现金流取得长足进步,背后是经营业绩和财务质量共同提高的成果。公司在建筑业转型升级的浪潮中,坚持科技战略,从而基本面得到重塑,继续在高质量发展的道路上飞驰。

锚定三大确定性,掌握长期增长逻辑

将战略布局展开来看,中国建筑国际之所以能兑现高质量成长,核心在于已经形成了三大增长确定性之"锚"。

1、以港澳市场为基础锚定发展空间

在港澳市场方面,中国建筑国际将享受到香港北部都会区、十年医院发展计划等规划给建筑市场创造了发展红利。

公司作为龙头,目前在北部都会区中已经斩获了元朗防洪坝等标志性工程,连续获得威尔斯亲王医院、葛量洪医院、澳门离岛医疗综合体康复医院大楼等大额医院工程。此外,土木工程在澳门取得突破,中标澳门轻轨东线南段,是澳门建筑市场年内合约额最大的工程。

值得一提的是,中国建筑国际基于自身环保工程技术方面的优势,在环保领域再次取得突破。此前公司中标合约额611亿港元的香港新界西堆填区扩建项目,成为公司历史上合约额最大的工程项目。

(图片:新界西堆填区扩建项目效果图)

此前香港特区政府公布《北部都会区行动纲领》,这意味着北部都会区的规划进一步明确,发展有望得到提速。在区域长期发展过程中,中国建筑国际基于领先地位,在行业中能够汇聚更多项目资源,抓住不断释放的业务机会。

2、MiC建筑创新应用锚定成长机会

装配式建筑迎来更大的发展空间,拥抱MiC将收获新的成长机会。2025年装配式发展目标,即装配式建筑占新建建筑比例达到30%,从市场规模上看,预计可达到1.5万亿元,这意味着MiC正加速融入到万亿级别的市场当中。不久前深圳龙岗智能建造产业园计划扩建大型的MiC创新生产基地,也反映出MiC旺盛的潜在市场需求。

目前中国建筑国际在MiC推广应用上已形成强大的示范效应。以北京西城区桦皮厂8号楼更新改建为例,该项目现已完全交付,仅用90天达到交付标准。公司为超大、特大城市的提质改造提供优质的解决方案,未来进一步推广应用后也将收获更多市场认可。

公司去年末中标了启德世运道轻型简约公屋项目。该项目提供约一万个单位,预期工期两年,这意味着公司将在短期内通过MiC领域收获高确定性的收入增长。结合中国建筑国际在MiC领域已具备的专业技术及市场地位,公司在建筑行业发展模式变革之下将持续保持领先,从而抓住到国内建筑市场更多成长机会。

3、科技赋能战略锚定蓝海市场新价值

实际上,中国建筑国际抓住每一个市场机遇,离不开其在科技赋能战略上的坚持。无论是港澳市场的项目中标,还是MiC领域实现应用突破,本质是技术创新作为底层支撑。

(图片:科技赋能战略)

科技赋能战略也决定了中国建筑国际是以科技为核心展开业务层面的想象空间,而不再局限于个别细分领域。基于自身战略优势,中国建筑国际能够长期在蓝海市场中探寻新的价值,打开新的想象空间。

总结

建筑业向工业化、绿色建造、智能制造方向转型,而中国建筑国际始终坚持以科技战略赋能业务的转型升级。

当前中国发展"新质生产力",加速建筑业现代化转型,从而打造出经济发展的新引擎。新质生产力的核心在科技创新,中国建筑国际现今已形成技术引领、智能制造以及绿色发展的核心竞争力,将大力推动中国建筑业走向高质量发展,公司将因此收获持续增强的内生增长动力,迎来蓬勃发展。

中国建筑国际转型升级的本质也是打造"新质生产力"的体现,是传统建筑业通过技术和产业升级的一个缩影。在业绩公布后,中金发表报告维持中国建筑国际"跑赢行业"评级,并上调目标价至11港元。公司的ROE和现金流水平持续提升,转型升级全面推进,有实力收获技术、产品及资本市场的三重认可。