下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,全球经济普遍下行,地缘政治复杂多变,国际秩序面临重构,给中国宏观环境带来较大的挑战。在宏观政策层面,中国采取了一系列措施刺激扶持新兴产业,其中,受益于政策扶持、技术进步和市场需求的增长,中国医学诊断检测行业规模持续扩大,行业影响力不断增强。

在这个行业中,云康集团(02325.HK)近年来备受市场关注。

一、降本增效凸显,现金流充足

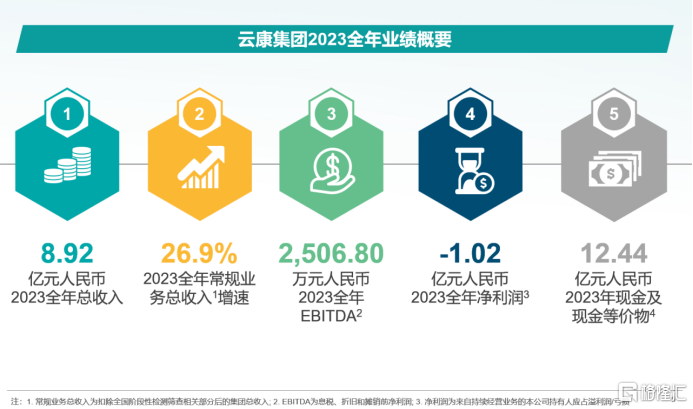

3月25日,云康集团(02325.HK)发布了2023年业绩公告。

在全国医疗机构常规医疗服务回归常态之下,2023年公司收入录得8.92亿元(人民币,单位下同),相比2019年,增长了31.5%。

图片来源:公司资料

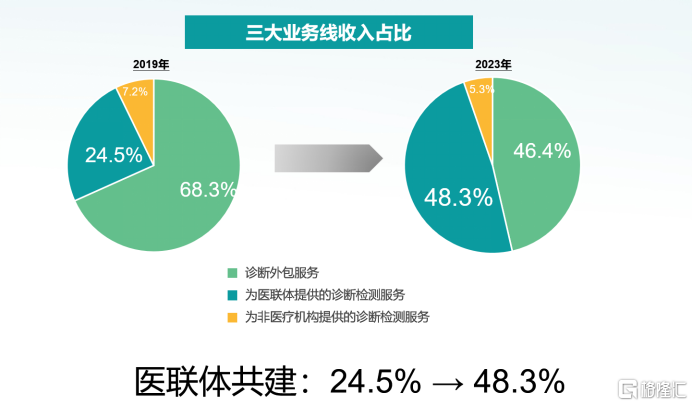

其中,诊断外包服务收入录得4.14亿元,为医联体提供的诊断检测服务收入4.31亿元,为非医疗机构提供的诊断检测服务收入占比较小,仅0.47亿元。报告期内,公司医联体共建收入占比,已从2019年的24.5%,提升至2023年的48.3%,成为公司第一大业务收入板块。

图片来源:公司资料

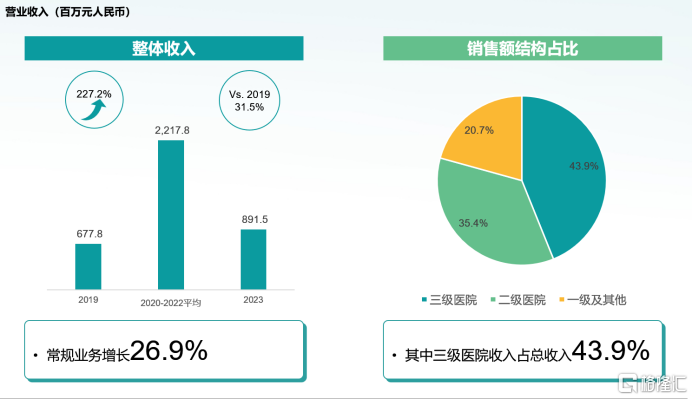

报告期内,公司常规业务收入增长26.9%,其中三级医院收入占比43.9%

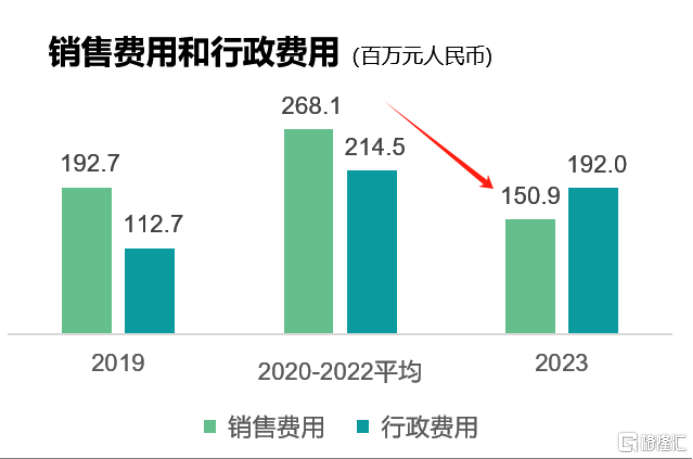

今年公司净利润不太理想,处于亏损状态,原因是受全国阶段性检测筛选服务需求消退的影响。不过,在此背景下2023年公司整体毛利率仍能稳定在36.5%,比2022年的34.8%同比提升了1.7个百分点,表现出较强的经营韧性。

这主要得益于2023年公司有效的成本控制举措。销售和行政费用大幅下降,中间成本得到压缩。

图片来源:公司资料

据了解,过去一年,公司通过优化内部管理流程、提高运营效率等措施,降低了运营成本。同时,公司还积极与供货商建立长期稳定的合作关系,确保了稳定供应和成本控制。

另外,公司完成"强健工程"项目,对企业内部价值创造流程进行梳理,建立流程质量、时效和成本控制点上的标准,分析现状与标准进行差距,并建立避免熵增的规则与机制,最大限度降低了运营成本。

图片来源:公司公告

从2023年财务数据中可看出,公司仍保持充裕的现金流,企业整体流动性风险较小。截至2023年12月31日,公司现金及现金等价物达12.44亿元,若排除各项受限制现金的影响,公司的银行现金更是高达16.50亿元,相比2022年的9.34亿元,同比增长了76.66%。公司账上现金足以应对行业需求周期波动的影响。

笔者认为,公司所处于医学运营服务行业市场广阔,现阶段正属于蓝海竞争阶段,企业成长潜力较高。目前,市场对云康集团仍有一定的关注度。

二、打造"创新医联体模式",成长空间巨大

为了更好地满足市场需求,近几年公司大力拓展了业务网络,取得较好的成果。

图片来源:公司资料

截至2023年12月31日,云康的客户遍布31个省份及自治区,遍布200多个城市,共建医联体现场诊断中心达到416间,医联体合作医疗机构1500+家,医疗及非医疗机构3900+家,检测项目高达3000+项,公司自有医生和医技人员超过800人。

另外,截至2023年底,云康集团的独立临床实验室(ICL,Independent Clinical Laboratory)已达12间。这些实验室独立于医院之外,从事临床检验或病理诊断服务,并能独立承担责任。

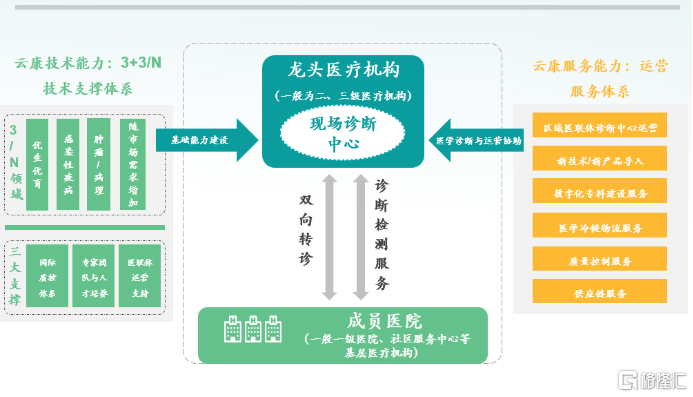

医联体,即医疗联合体,是指将同一区域内的医疗资源整合在一起,形成一个联合体系。它通常由区域内的三级医院与二级医院、社区医院、村卫生室等医疗机构组成,以实现资源和信息共享、责任及风险共担为目标。

图片来源:公司资料

在这个基础上,云康创造性地打造"创新医联体模式",整合区域资源,以更高的诊断效率服务各级医疗机构。

公司在龙头医院协助建立现场诊断中心,医疗机构无需再将收集的检测样本送至独立临床实验室进行检测,而可原地于该诊断中心完成检测。这大大提升了诊断效率,不仅降低了患者获取报告的成本,同时有效地将患者引导至医联体中最合适的医疗机构,提升医患诊疗效率。

比如,2023年5月云康协助建设的"龙门县总医院-县域病理诊断中心"在惠州市龙门县正式揭牌,面向区域内各级医疗机构提供高水平的病理诊疗服务。云康协同四川大学华西医院临床病理研究所着力建设中国西部病理联盟,并作为联盟的技术组织方和示范中心,已连续四年为其提供深度服务和技术赋能,并发挥重要作用。

医联体属于舶来品,这一概念最早起源于欧洲,进入中国较晚。作为新医改举措之一,医联体从2011年才开始在中国推行。不过,之后医联体在我国增长速度特别快。

根据国家卫健委的信息,截至2023年底,我国共建成各种形式的医联体达1.8万余个,全国双向转诊人次数达到3032.17万,较2022年增长9.7%。

2017年4月26日,国务院引发《关于推进医疗联合体建设和发展的指导意见》,该文件为医联体建设提供了政策指导和支持。国家还加强了医联体与医保政策的衔接。通过医保支付方式改革等措施,引导患者有序就医,为医联体的发展提供了有力的政策保障。

综上所述,目前这个市场仍处于蓝海阶段,市场基数低,增速快,需求远远还达不到饱和,行业水大鱼大。作为行业内优秀的医学运营服务提供商,云康依靠自己强大的"创新医联体模式",未来业务增长空间很大。

三、打造"医检联合创新平台",AI技术大显身手

报告期内,公司持续加大研发投入,2023年公司研发支出55.3百万元,占本年营业收入6.2%。年内,公司新增发明专利1项、实用新型专利5项。截至2023年底,公司累计已获得319项专利和知识产权。

公司的研发投入获得有效成果。继"数智研发平台模式"之后,公司新推出"医检联合创新平台模式"。2022年8月,云康与广东省人民医院携手打造医检联合创新平台,,双方以临床需求为导向,通过强大的科研团队,成功研发出全国首个院企联合产品(tNGS),临床应用成效明显。

该平台致力通过产品临床验证、院内使用试点、广东省乃至全国广泛应用三阶段推动,形成国内首创的实验室开发检测(LDT)孵育模式,构建「1+N」医检协同网络。

图片来源:公司资料

资料显示,作为"医检联合创新平台"的首个成果,此tNGS提供tNGS呼吸道完整版(208种)、tNGS呼吸道核心版(98种)、tNGS中枢神经系统感染(120种)三大系列产品,在病原检测范围、临床应用场景、实验室检测时间、生信报告解读等方面实现全面升级,具备突出的临床应用价值和出色的性价比。

在传统检测项目上,公司亦有新增特色产品,研发投入效果显著。2023年云康在免疫性疾病线、感染性疾病线、病理性疾病线、生殖遗传线和实体肿瘤线方面开发检测新项目400+,增速超20%。同时新增过敏基因、无创肝纤、HBV总核酸等10大特色产品,优化了32项重点检测项目,实现检测性能、时效、报告解读等全面升级。

除此之外,云康还成功引进了宫颈液基细胞AI辅助诊断项目,且在染色体人工智能AI分析系统运营中有效,"AI+医疗"大显身手。

四、"深度服务+精益运营",打造未来增长逻辑

由于国内外复杂的宏观环境变化,行业出现一定的周期波动,当前医药板块估值已下跌至低估区域,具有较为诱惑的安全边际。随着社会老龄化日益加重,医疗服务需求也会出现大幅增长,从长远来看,医联体诊断服务有较强的潜在需求,长周期下,当前云康价值凸显。

在笔者看来,未来公司的增长逻辑在于其打造的"深度服务+精益运营"战略。

在深度服务方面,云康集团通过深化与医院的共建合作,深化医联体业务,聚焦客户需求,提供云康价值,提升医疗服务的质量和服务。未来,云康将以技术创新和模式创新为抓手,加强研发和临床应用,落地新产品开发机制,坚持数字化建设,深化共建实验室的运营管理,提升共建实验室经验效益,提供更精准、更高效的医疗诊断服务,切实满足多样化的市场发展需求。

在精益运营方面,云康始终坚持质量优先的发展战略,已经启动了精益运营标准化项目,通过优化流程、提升产品质量和服务水平,以实现更高效、更可持续的发展。报告期内,以创新驱动为主题的"云易工程"正式启动,同年云康与医疗检测领域的国际权威机构CLSI合作,完成了新一版《医学实验室质量和能力标准应用指南》等相关指南与共识的编写工作,推动了行业标准化进程的持续发展。在医学实验室质量管理上,云康旗下多地实验室不仅获得了ISO15189、CAP双认可,还连续多年通过专业资质评审,整体质量始终保持国内领先水平。此外,云康集团还注重培养训练有素的技术人才队伍,打造专业技术提升培训班,大大形成具有云康特色的精益运营标准化长效机制,从而以软实力保障企业基业长青。