下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

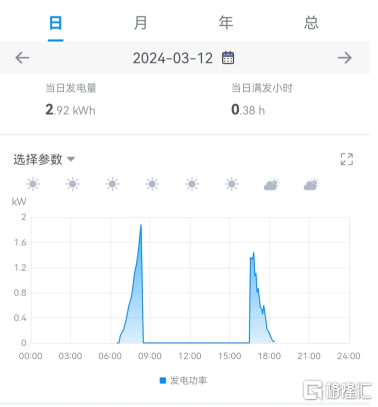

近日,有自媒体爆料,河南部分地区的户用光伏出现了大面积限电的情况,时间集中在10:00-16:00这个区间。长达6个小时的限发,显然会对电站收益造成极大的影响。

从网传位于河南商丘柳河镇的户用光伏数据来看,2024年3月12日,该光伏电站从9点之前开始0发电,一直到16点左右开始恢复发电。在长达7小时的时间里都是0发电,而且是突然停发、突然恢复。这一定不是自然条件造成的,而是人为限发的结果。

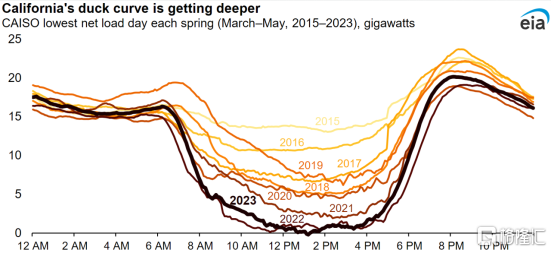

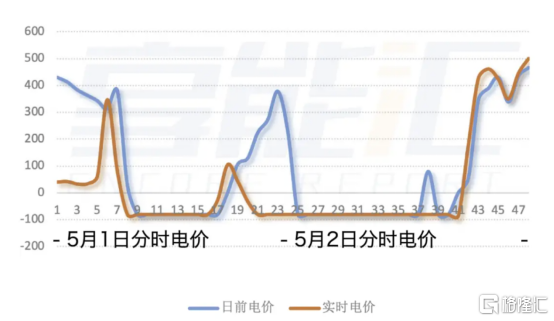

这张户用光伏限发图不免让人联想到了著名的“鸭子曲线”。实际上,类似的曲线在中国并不罕见。2023年5月1日20时至2日17时,山东实时电价出现了长达21小时的负电价。2天的电价曲线里都出现了明显的谷段时间,并且和光伏发电的时段高度重合。

无论是在白天不发电、还是白天的实时电价为0,看起来似乎都是对光伏电站的致命性打击。但光伏装机依然呈现出爆发式的增长。

根据国家能源局的数据,2023年我国新增并网光伏装机容量21630万千瓦,其中集中式光伏电站12001.4万千瓦,分布式光伏9628.6万千瓦;而分布式光伏中户用光伏装机达到4348.3万千瓦。

2016年前后,“弃风弃光”达到高峰,大量光伏电站被动“晒太阳”、风电机组“望风兴叹”。新能源建设甚至一度陷入停滞。

如今七八年过去了,在持续多年95%以上的新能源消纳比例中,弃风弃光似乎都快成为历史名词。

然而随着光伏装机在电力系统中的比例越来越高,一系列影响也开始渐渐浮出水面。“弃光”开始以不一样的面貌重新出现。

一面是光伏电站似乎越来越“不赚钱”,一面是光伏装机狂飙不止。如此矛盾的背后隐藏着怎样的怪异逻辑?

光伏“恶果”?

2023年前三季度,全国可再生能源发电量达2.07万亿千瓦时,约占全部发电量的31.3%;其中光伏发电量4369亿千瓦时,同比增长33%。

但光伏发电靠天吃饭,有了阳光能够发电,没有阳光就不能发电。而在一般晴天的情况下,太阳的东升西落是完全固定、有规律可循的。所以和风电较高的不可预测性不同,光伏发电相对更好预测,但也更加集中。

在电力系统中,一旦光伏装机比例过高,或者说达到一定的比例,白天(尤其是中午时段)的发电量就很容易过剩。对应到市场当中,供大于求自然会出现价格下跌的情况,一旦供给严重过剩,电力系统就需要一部分发电能力退出,就会出现负电价的情况。

而对于非市场化的电力系统,电网就会有选择性地让部分发电机组退出发电。这也就是河南省部分分布式光伏遇到的情况。

数据来源:互联网

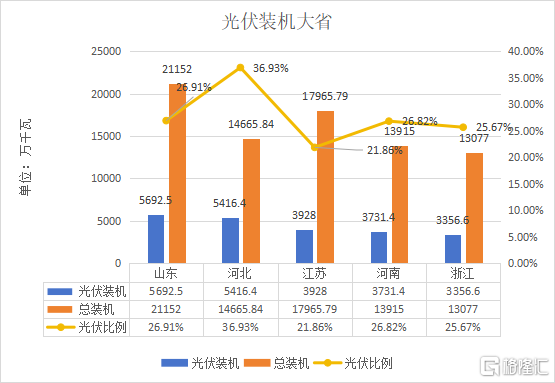

从实际数据来看,河南省的光伏比例在光伏装机大省中仅次于河北,甚至比光伏第一大省山东都要高。尽管河南省的夏季最高用电负荷可以高达8000万千瓦,但这只是极端情况。在一般情况下光伏依然秉持着有阳光就发电的原则,而用电负荷却并不会一直高高在上。

根据日前公布的2024年1-2月份各省发电数据,云南省1-2月份光伏发电27.66亿千瓦时,同比去年增长了184.8%,增长幅度位列第一。河南1-2月份光伏发电7.84亿千瓦时,同比去年下跌了34.5%,跌幅最大。

2023年,河南光伏新增装机13.99GW;其中户用光伏新增装机就超过了9GW,增长幅度为全国第一。而河南省是没有电力现货市场的,所以也就不存在以负电价来调节机组出力的情况。特殊情况下,对光伏的限发也就成了一种必然的结果。

另一个必然的结果是分时电价的调整。

3月12日,河南省发改委发布关于公开征求《关于调整工商业分时电价有关事项的通知(征求意见稿)》(文件详见附件),根据征求意见稿,河南每年6个月,将实行中午3小时谷电的政策。

相比之下,以前的河南中午时段属于峰电。用电负荷小、光伏大发,显然是不合理的。此次分时电价调整,是希望用谷段电价吸引负荷,增加新能源的消纳。

这是个好方法,但却并不能解决根本问题。

在市场供需发出明显信号之后,光伏投资却不会随之调整,才是隐藏在新一轮弃光背后的核心矛盾。

供需两端的割裂

受到光伏困扰的省份里,河南不是孤例。

目前全国范围内有10个省份执行午间时段电价(详见下表)。除河南外,湖北也在对分时电价征求意见(午间谷段2小时)。江苏在2023年十一假期实行了中午4小时深谷电价,假期后恢复正常。江西省对重大节假日午间深谷电价进行征求意见。

种种迹象表明,越来越多的地方开始“苦光伏久矣”。

但光伏的投资看起来并没有受到影响。

截至2023年底,全国太阳能发电装机容量约609.49GW,同比增长55.2%。2023年新增光伏装机216.88GW,同比大幅增长148%,几乎是近四年光伏新增装机量之和。

其中集中式光伏装机新增119GW,分布式新增96GW,分别同比增长228%和88%。

高增长的势头在进入2024年后也没有减弱。

2024年1-2月,太阳能新增发电装机容量为3672万千瓦。截至2月底,太阳能发电装机容量约6.5亿千瓦,同比增长56.9%。

2023年出现了长时间负电价,平时电力现货价格也呈现出午间深谷低电价的山东,也还是以1422万千瓦的新增装机位列全国第四。

光伏投资似乎和光伏电站的实际发电或者说市场电价表现是两个完全割裂的市场。

“在目前的体制下,全额保障性收购是光伏投资的护身符。”一位光伏投资商表示,“所以无论发电端出现什么样的问题,对于投资商来说就是稳赚不赔。”

2016年,国家发展改革委发布《可再生能源发电全额保障性收购管理办法》明确指出,可再生能源发电全额保障性收购是指电网企业(含电力调度机构)根据国家确定的上网标杆电价和保障性收购利用小时数,结合市场竞争机制,通过落实优先发电制度,在确保供电安全的前提下,全额收购规划范围内的可再生能源发电项目的上网电量。

讽刺的是,即便是有着全额保障性收购的护身符,但是理论上来说,对于“自发自用,余电上网”模式的分布式光伏来说,依然应该会受到现货电价波动、分时电价等情况的影响。

2023年7月12日,天津创业环保集团股份有限公司发布公告表示,终止了3个分布式光伏项目的投资,其中在山东的2个项目由于分时电价和分时段发生变化,收益率不达标,故而停止了项目投资。

公告指出:调整后的工商业分时电价和分时段区间发生重大变化,处于光伏系统工作的白天时段适用电价下调明显,按照原设计方案及调整后的工艺方案测算的项目资本金内部收益率均无法满足公司投资收益要求。

但这似乎只是个例,从宏观数据来看,分布式光伏并没有受到根本性影响。2023年山东省新增分布式光伏装机1013万千瓦,排在河南、江苏之后,位列全国第三。

“事实上,有一大批分布式光伏都是全额上网的模式。”上述光伏投资商说,“以山东为例,至少有七成的分布式光伏是全额上网。”

对于分布式光伏(尤其是工商业分布式),全额上网的好处显而易见:在谷段电价一路走低的情况下,自发自用能够在白天省下的电费微乎其微;而在新能源并没有全面入市的情况下,全额上网可以赚到明确的标杆电价,同时工商业分布式业主以更低的价格购入电量,最大价差可以达到度电0.1元以上。谁优谁劣,一目了然。

在那些没有电力现货市场的省份,随着午间谷段电价的普及,“自发自用,余电上网”越来越没有商业价值。全额上网拿到保障性收购,何乐而不为?

“现在供应链价格那么低,保障性收购的电价又不变。投资光伏不要太赚钱。”

一时之间,光伏就成了:有多少阳光,发多少电;有多少电,电网就消纳多少。有了护身符的光伏就这样狂飙不止,装机一路攀升。

不堪重负的电力系统又悄然拿起了“限电”武器。而传言中的“放开95%消纳红线”似乎又为光伏蒙上了新的阴影。

谜一样的95%

3月初,一份市场流传的机构调研报告预测,在大力发展新能源的背景下,电网公司大概率会放开95%的消纳红线,以便接入更多的新能源。

95%最早出现在国家发改委、国家能源局2018年联合印发的《清洁能源消纳行动计划(2018—2020年)》(以下简称《行动方案》)中,该文件首次提出把弃电率限制在5%以内的目标。

当然我们都看得出来,这份文件早已经过期。不过95%逐渐演化成了对新能源消纳的隐藏标准。也是光伏全额保障性收购的底线。

从公开数据来看,我国风电利用率由2016年的82.4%提高至2022年前11个月的96.7%;光伏发电利用率由2016年的90%提高至2022年前11个月的98.2%,达到了世界一流水平。

如果形势一片向好,似乎没有必要放开95%红线。退一万步说,即便是维持现在的消纳比例有困难,降到95%就可以,似乎也没有必要突破95%的下限。

站在这样的角度来思考,结论似乎更加残酷:我们的电力系统对于接纳更多的新能源,已经有了力不从心的感觉。

在《国家发展改革委 国家能源局关于加快建设全国统一电力市场体系的指导意见》(发改体改[2022]118号)文中,曾提到“鼓励新能源报量报价参与现货市场,对报价未中标电量不纳入弃风弃光电量考核”。

实际上类似的方法已经在西部地区开始有所实践。虽然电力现货市场没有普及,但是中长期交易已经基本全部实现。“一些地方对于新能源集中式电站,采取的策略就是市场化交易没有卖出去的电量就不算在弃电里。”一家新能源业主公司的相关人士说。

即便如此,新能源装机越多,对于电力系统来说,就需要越多的灵活性、调节性电源。无论是全额消纳,还是95%的比例消纳,电网都需要更多的调节性电源。

财新传媒曾在今年1月份报道,拥有2000多万千瓦光伏装机、光伏装机比例超40%的青海正在同时面临着“窝电”和“缺电”的困扰。外送通道利用率低、储能(电化学+抽蓄)能力不足、煤电装机少、源荷不联动等一系列问题,是青海省从2018年到2022年光伏装机增长近1倍、2023年光伏装机持续高速增长后不得不面对的。

根据青海省能源局参与编纂的《青海省清洁能源发展报告2022》,2018年至2021年青海省光伏发电利用率从2018年的95%下降至2021年的86%。

“青海的问题很具有代表性。”有电力系统专家对《能源》杂志记者说,“为了保障高比例的新能源消纳,电力系统就要有更多的火电、储能,或者进行更多的需求侧响应。否则的话,要么像青海一样窝电+缺电;要么就不要建设那么多的新能源。”

新能源的持续发展不可逆,电力安全保障也是底线不可动摇。那么看起来建设更多的调节性电源是唯一的选择。但这样无疑会让整个电力系统的成本大幅度提高。

这或许才是“打破95%消纳红线”背后的难言之隐。

打破“铁饭碗”

从现实情况来看,“打破95%消纳红线”必然不会是单纯的数值标准变化。如果只是把“95%”变成“94%”或者是“90%”,对目前的新能源消纳提升、新能源产业发展、电力系统稳定安全性提高,都起不到根本性的转变。

就在“打破95%消纳红线”热议如火如荼的时候,国家发展改革委印发了《全额保障性收购可再生能源电量监管办法》。《办法》对全额保障性收购范围进行优化,提出可再生能源发电项目上网电量包括保障性收购电量和市场交易电量,多方位、多主体协同促进可再生能源消纳。保障性收购电量按照国家可再生能源消纳保障机制、比重目标等相关规定确定,由电力市场相关成员承担收购义务;市场交易电量通过市场化方式形成价格,由售电企业和电力用户等电力市场相关成员共同承担收购责任。

一个显而易见的趋势是,新能源的消纳要越来越向市场化的方式靠拢。光伏不会再是几乎稳赚不赔的“铁饭碗”买卖。

无视市场价格和负荷情况大规模建设光伏所带来的一系列影响已经十分明确。这也就意味着光伏发电或者说光伏消纳或许并不是越高越好。

在首先出现鸭子曲线的美国加州,近两年弃光的情况越来越普遍。

2022年,加州CAISO风光累计弃电量达到240万MWh,比2021年的弃电量增加了63%。而2023年截至9月,CAISO风光发电量已经弃电超过230万MWh。其中光伏弃电现象最为严重,2022年光伏弃电量占总弃电量的95%,2023年前七个月光伏弃电量也占总弃电量的 94%。

面对越来越严重的鸭子曲线和弃电问题,加州能源委员会(CEC)原主席罗伯特·维森米勒指出,现在加州的首要任务是安装储能。“加州储能装机容量已经从2019年的250兆瓦,发展到2023年的6600兆瓦。一定程度上就是为了解决“鸭子曲线”加深的问题。”

现在,加州依然是美国光伏装机规模最大、发展速度最快的州之一。2022年,加州光伏新增装机506.9万千瓦。美国太阳能行业协会和伍德麦肯锡的报告就指出,2023年前三季度,加州是美国户用光伏装机最多的州。

诚然,《通胀削减法案》、补贴和建筑光伏政策是加州光伏能够持续发展的重要原因。但储能也起到了缓解作用。

从加州的经验来看,加装储能是解决分布式光伏潜在困境的重要手段。说潜在困境主要是因为目前无论是分时电价、负电价、还是限电,并没有从装机增长上给分布式光伏带来实际的影响。

然而分布式光伏配储这一商业模式具有可行性的前提必然是具有相匹配的商业模式,否则投资安装的储能就会像很多集中式光伏配储一样成为单纯的投资成本(详见《尴尬的新能源配储》)。

对于集中式光伏来说,更早更快地参与市场可能远比配储要来得重要。尽管许多集中式光伏电站已经开始参与了中长期市场,但由于种种限制,光伏在中长期市场中不能获得真正反映市场供需的价格。

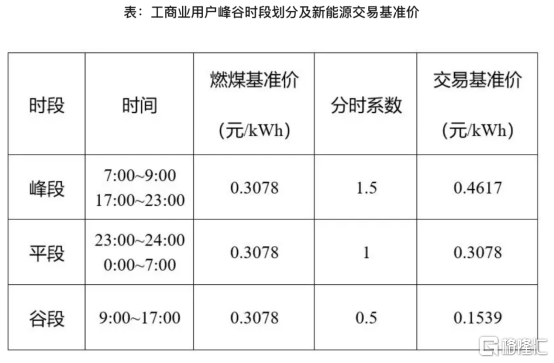

2023年10月27日,甘肃省工信厅发布《甘肃省2024年省内电力中长期年度交易组织方案》,提出新能源发电交易价格机制:

新能源企业峰、谷、平各段交易基准价格为燃煤基准价格乘以峰谷分时系数(峰段系数=1.5,平段系数=1,谷段系数=0.5),各段交易价格不超过交易基准价。电力用户与新能源企业交易时均执行国家明确的新能源发电价格形成机制。

因此,光伏项目发的大部分电量,中长期交易价格的上限将为0.1539元/度。

尽管从长时间维度来看,甘肃省的电力现货价格也呈现出了午间谷段电价的趋势,但从绝对数值来看,光伏也有机会在现货市场中获得更高的电价。

“在山东这样的光伏大省,光伏入市参与现货市场交易,不可能依靠交易策略、持仓高低等手段实现收益。一定是发电时段是现货低价,光伏就只能获得低价。”一个电力市场专家对《能源》杂志记者说,“但是甘肃这样的风电大省,可能会出现风电出力大时段电价暴跌、风电出力小或不出力时段电价暴涨。光伏电站完全有可能从中获得更高收益。未来的电力市场实际上是要求新能源发电有更精细化的管理、运营能力,不再是躺着赚钱。”

一旦彻底放开“95%消纳红线”、光伏全面进入现货市场交易,那么“弃光”现象一定会卷土重来,甚至规模更大、程度更深。

但这并不意味着光伏失去了投资价值。对于光伏投资商、业主、每一个光伏电站来说,适应复杂的市场、找准适合自己的策略,才是必胜法则。

而对于整个光伏产业来说,“双碳”战略和中国经济的持续向好,必然会要求更多的可再生能源。光伏远没有达到自己的极限。