下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股因耶稣受难日提前在周四结束本周交易,收官一季度。不过,在我统计美三大指数涨跌的时候,令我震惊的事情发生了——24年一季度纳指竟然跑输了标普500。

截至24年一季度交易日结束,纳斯达克100累涨8.49%,标普500指数涨10.16%,道琼斯工业指数累涨5.6%。要知道单24年英伟达就累计涨幅82%,市值增加超1万亿美元。在这种情况下,纳指100还跑输标普500,简直可以说是爆了个大冷门。

要知道,英伟达同为纳指和标普500成份股,但在纳指的成分占比是要高于标普500的,那究竟是什么原因让纳指跑输标普500呢?

答案就出在24年特斯拉和苹果这对难兄难弟身上。

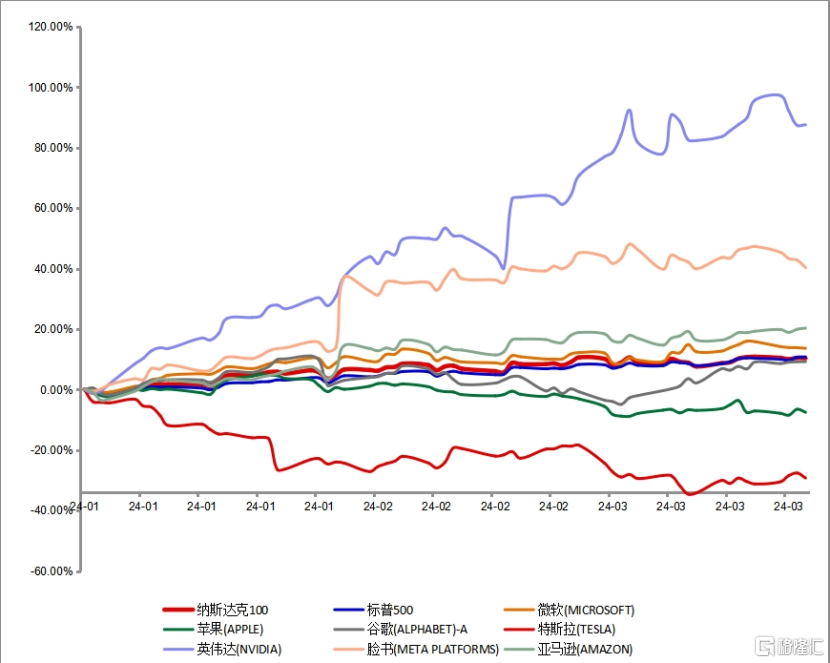

(24年纳指100、标普500及美股七巨头表现)

可以清晰地看出,七巨头中表现最差的就是特斯拉(-29%)和苹果(-10%)两家,谷歌虽然今年2月份跑输两大股指,但在3月份也基本扳回来一局,所以问题就是出在这两家身上。

特斯拉在23年与竞争全球新能源销冠的时候败北比亚迪,这是因为比亚迪充分运用自身制造业优势,采用低价策略大批抢占低价市场所致。虽然特斯拉也曾降价希望挽救市场份额,但降价的代价就是营收的放缓和毛利首次跌破20%。这让市场对纯电市场的竞争判断更加地保守,所以各大主流投行都倾向于调低特斯拉目标价。

而苹果则是战略部署上出现一定偏差,和它同级别巨头基本均在AI人工智能上抢先占有优势,而它也终究是放弃十年造车计划,再次重押生成式AI来摆脱当下苹果终端第一大市场大陆销量下滑的困境。再加上频频收到欧盟等反垄断调查、罚款拖累了苹果第一季度的表现。

不过,纳指24年的成长难道真的会低于标普500吗?我看不见得,在我看来今年特斯拉和苹果依旧可以带领纳指超越标普。

特斯拉虽然在纯电低端市场量级上弱比亚迪一筹,但其在高端纯电方面仍有较高的品牌溢价,这就是在所有国产电车降价潮中特斯拉敢于率先涨价终结低卷的最大原因。随着特斯拉上海厂产能的持续释放,特斯拉成本有望进一步降低。后续特斯拉如果可以持续保持技术的领先和品牌的维护,依旧可以通过成本的边际下降和专享的涨价特权来有别于低端市场的内卷,走出专属于龙头的市场溢价。

而苹果则是果断放弃自己不占优势的电车领域,再确认加码AI领域之后,一方面利用资金优势重金收购AI公司布局生成式AI领域,另一方面也宣布和谷歌联手巩固手机终端AI布局的优势,这对苹果来说不失为一种良好的过渡策略。要知道苹果打造第二曲线的能力在全世界都是数一数二的,从iPhone、iPad到Apple Watch的推出,再到这次果断舍弃电车板块,下注AI领域,在充分资金的优势和持续技术研发的支持下,苹果依旧有望在终端优势丧失之前再次打造新的生命曲线,再度巩固终端技术优势。

所以,在我看来,在美股这样以科技引领世界创新走高的资本氛围下,纳指在成长方面依旧优于标普500,第一季度的暂时走弱并不代表今年纳指就不如标普。随着AI的持续创新引领和特斯拉、苹果的再度反转,纳指100有望继续引领美股再创新高。后续我们就继续关注纳斯达克100(159659)的走势,来把握科技创新下纳指的成长溢价。