下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1986年,加里·布林森在其著名论文《Determinants of Portfolio Performance》中提到,“资产配置能够解释投资组合93.6%的业绩波动。”笔者认为剩下的大约10%可能来自于交易。配置和交易两者的关系好似食材和烹饪的关系,高级的食材往往只需要最简单的烹饪方式,但如果大家的“食材”差不多那么“烹饪”的重要性就会大幅提升。

从去年开始,在经济转型中需要做杠铃型资产配置似乎已经逐渐形成共识,配置上可能逐渐到了要破局的时候(详见《2024 年,投资反内卷》,2024年4月2日)。交易上也到了要关注“过拥挤”板块的卖点和“欠拥挤”板块的买点的时候。

在配置层面上,我们更关注胜率和赔率两个维度(在后面报告里会逐渐公开我们的方法论)。在交易层面上,我们则把注意力更多放在资金流向和拥挤度两个方面。今天我们先和各位读者分享我们构建拥挤度的思路。

在投资中,“拥挤”的含义是投资者持有某一类资产的比重过高。可惜这类数据频度不高、时效性不强且覆盖率一般。例如,公募基金每季度披露一次,公布时间往往晚于报告期最多15个工作日,并且公募总持仓只占A股总市值不到6%,占自由流通市值不到15%。

所以,最常见的交易拥挤度的构建方法是用成交量(为了横向可比经常标准化为换手率)作为持仓量的高频代理变量。需要注意的是,两者有着本质区别:持仓量是矢量,带有方向,高则代表过拥挤,反之则欠拥挤;而成交量是标量,不代表情绪的方向,高成交量表示交投活跃,有这么多买入就有相应的卖出,可以是乐观也可以是悲观,不代表情绪的方向。

因此,拿成交量(或者换手率)来作为持仓量的代理变量,本身就存在逻辑问题。

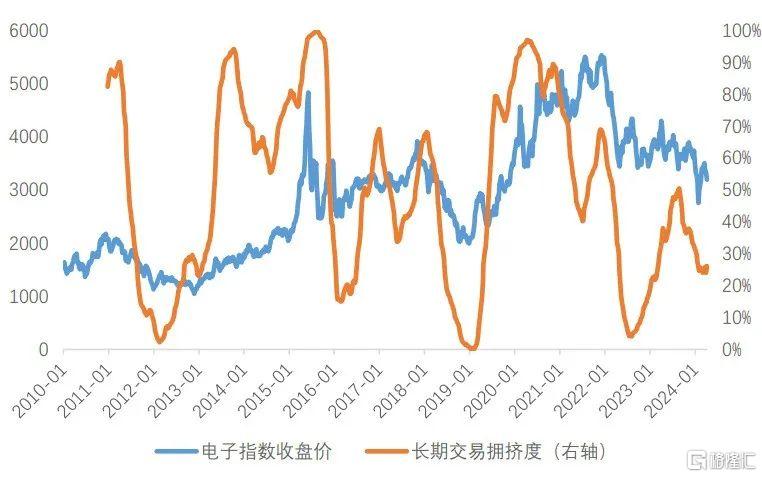

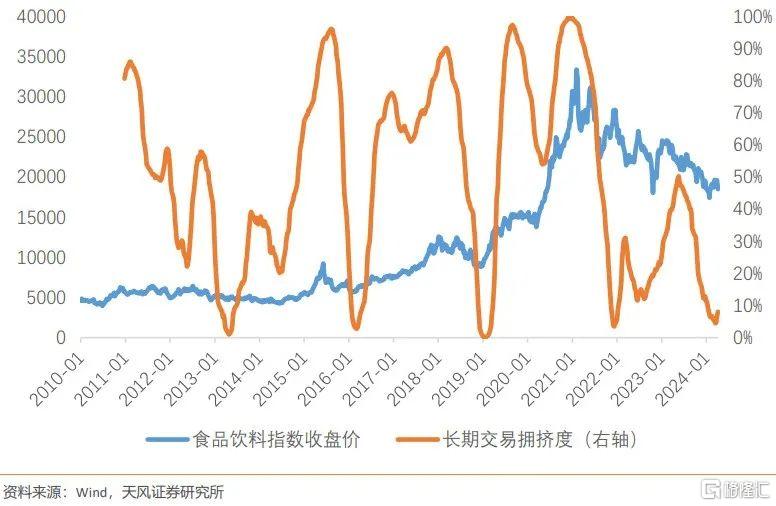

其次在交易指导性上,换手率的均值回归特性和对拐点的领先性都相对较弱。以公募基金持仓量(2023年年报)前三的行业为例,对比生物医药、电子、食品饮料的指数和换手率(详见图2),可以明显发现这类指标在使用上的痛点:

1、 换手率的高点与指数的高点常常不是同时出现的(最典型的例子是2020年2月医药和电子的换手率创历史新高后回落,但后续指数仍维持强势)。

2、 换手率的每一轮高点并不一致,导致当换手率突破前一轮高点时,无法判断是否过于拥挤。

3、 换手率的中枢随着行业配置权重的上升而抬升,导致历史经验对于当前位置的参考价值进一步受限。

4、 换手率的低点对市场见底的指示效果更差,换手率往往在价格底部是钝化的。

换手率既不能作为持仓量的完美代理变量,也不能作为指数拐点的领先指标,那我们不妨换一个思路,围绕可用性来思考如何构建可靠的交易拥挤度指标。

超买超卖指标在某种程度上也是市场拥挤与否的技术刻画。拥挤度的定量刻画避免不了参考历史,而只有均值回归性强的指标才适合与历史对比。价格乖离率天生就具有这样的属性,只要时间拉得足够长,短均线总是围绕着长均线波动的。

因此,我们更倾向于使用价格乖离率作为交易拥挤度的刻画指标。对比公募前三重仓行业的指数与其长期乖离率(半年移动平均价/年移动平均价)的历史分位数之间的关系,可以看到:长期交易拥挤度(历史分位数)的均值回归属性明显好于换手率;长期交易拥挤度的顶部和底部对于指数拐点的指示性也明显强于换手率。

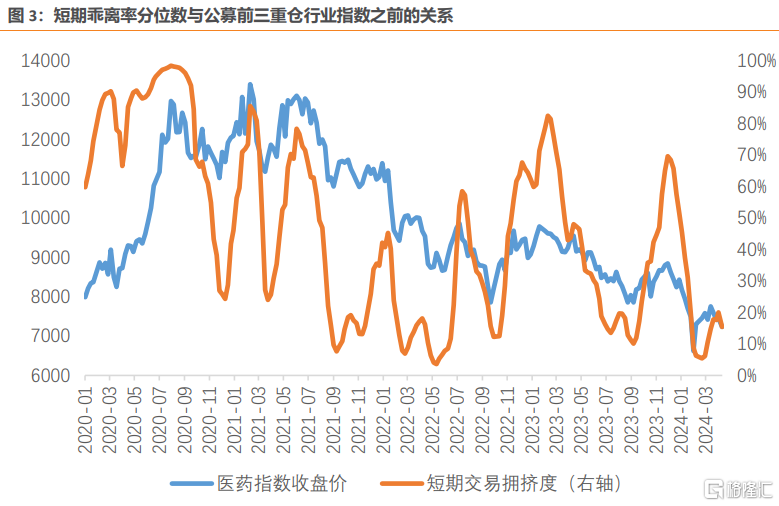

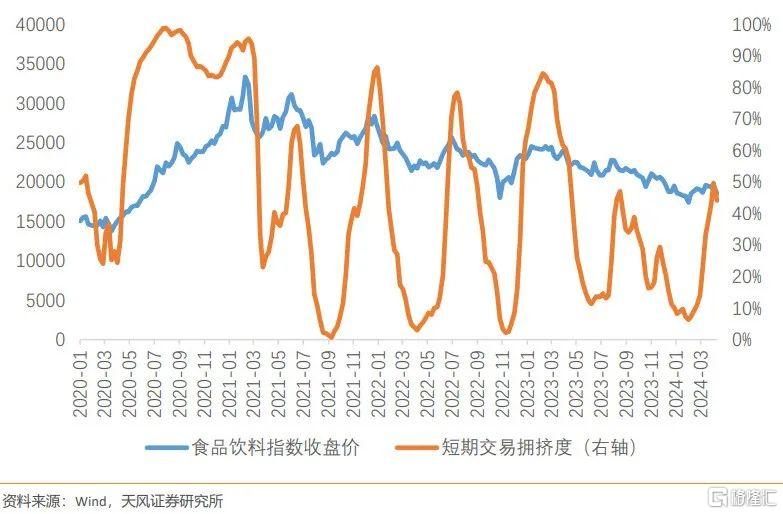

当然,我们也可以用对短期波动更加敏感的短期乖离率(月移动平均价/半年移动平均价)的分位数指导更短周期的交易。

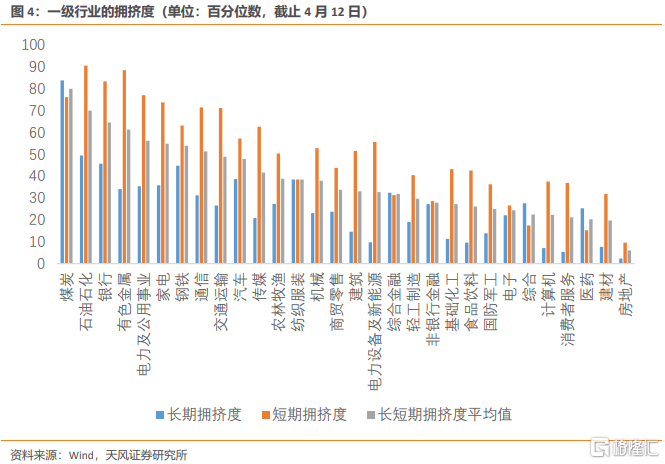

当前来看,房地产、建材、医药和消费者服务的交易拥挤度较低,煤炭、石油石化、银行和有色金属的交易拥挤度相对较高。

拥挤度较低(交易盈亏比相对较高)的部分集中在“杠铃杆”(与经济总量更加相关的部分)上,意味着我们在《2024 年,投资反内卷》(2024年4月2日)中提到的配置切换的交易性价比较高,逐渐到了可以谋划切换的时间点了。另外,拥挤度较高的板块主要集中在“杠铃策略”的防守侧,在“食材”不变的假设下(配置维持“杠铃策略”),“杠铃策略”的进攻侧(TMT等成长主题)更有“烹饪”(交易)吸引力。

风险提示

政策不及预期,经济运行不及预期,地缘政治风险

注:本文来自天风证券发布的《构建交易拥挤度的思路》;宋雪涛 SAC执业证书编号:S1110517090003、林彦SAC执业证书编号:S1110522100002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。