下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

新一轮设备更新正加快落地,哪些行业值得重点关注?微观层面,如何构建高频跟踪体系、观察政策落地进度?

一问:本轮设备更新,重点观察哪些行业?工业需求体量更大,关注设备制造、电燃水产需变化

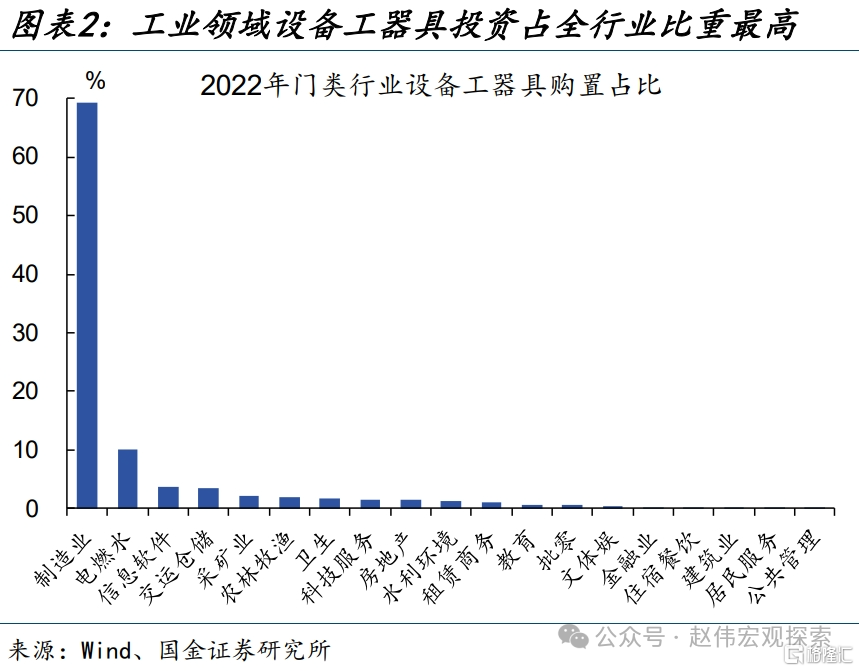

本轮设备更新,工业领域设备更新改造的需求体量更大,占比或在80%左右。新一轮设备更新聚焦于新型工业化、城镇化、交运和农业机械、教育文旅医疗设备4大领域。2019年以来,工业领域设备投资占全行业比重保持在75%以上、2022年达81.4%;其中,2022年制造业、电燃水、采矿业设备投资占比分别为69.3%、10.1%、2.1%。

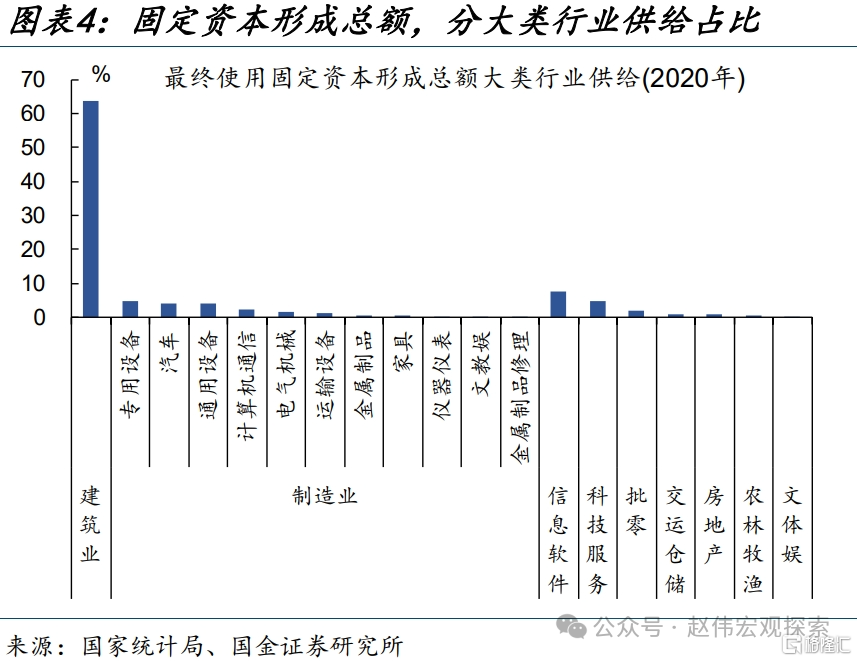

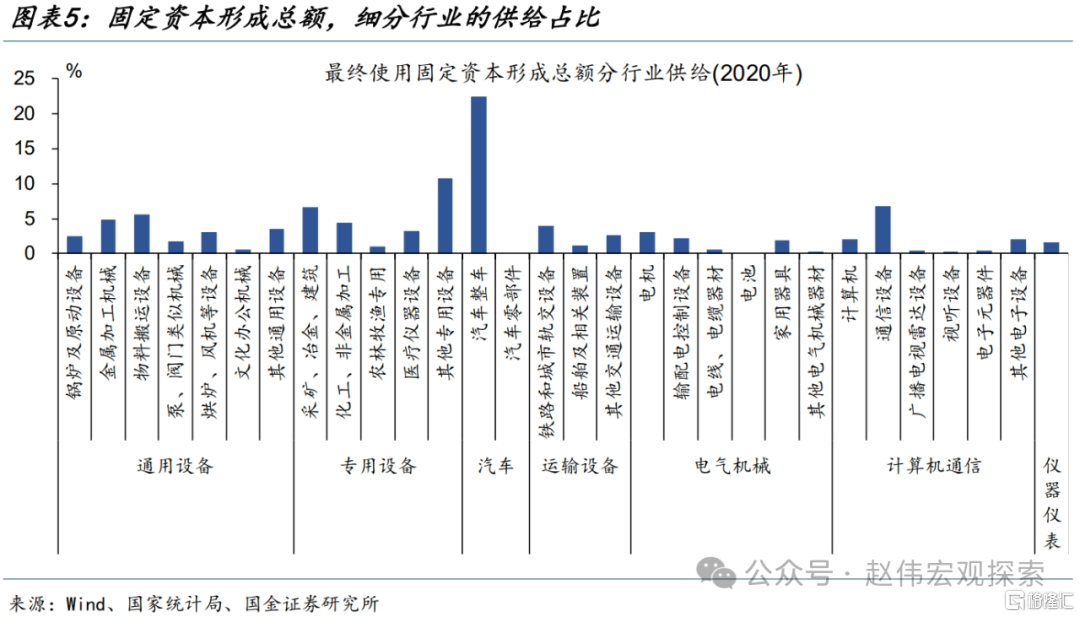

专用设备、汽车、通用设备等提供了全行业近7成的设备投资,是本轮设备更新的主要“生产方”。基于2020年投入产出表看,全行业最终使用的设备投资主要由制造业提供,占全部固定资本形成总额比重为19.7%。细分行业中,专用设备、汽车、通用设备的供给占比最高,分别为26.2%、22.5%、21.8%。

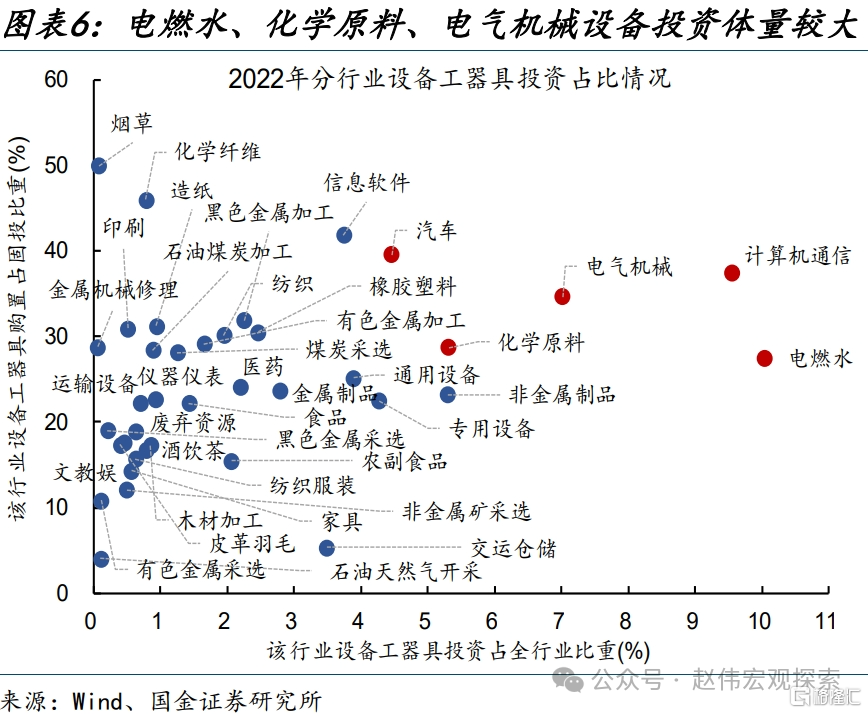

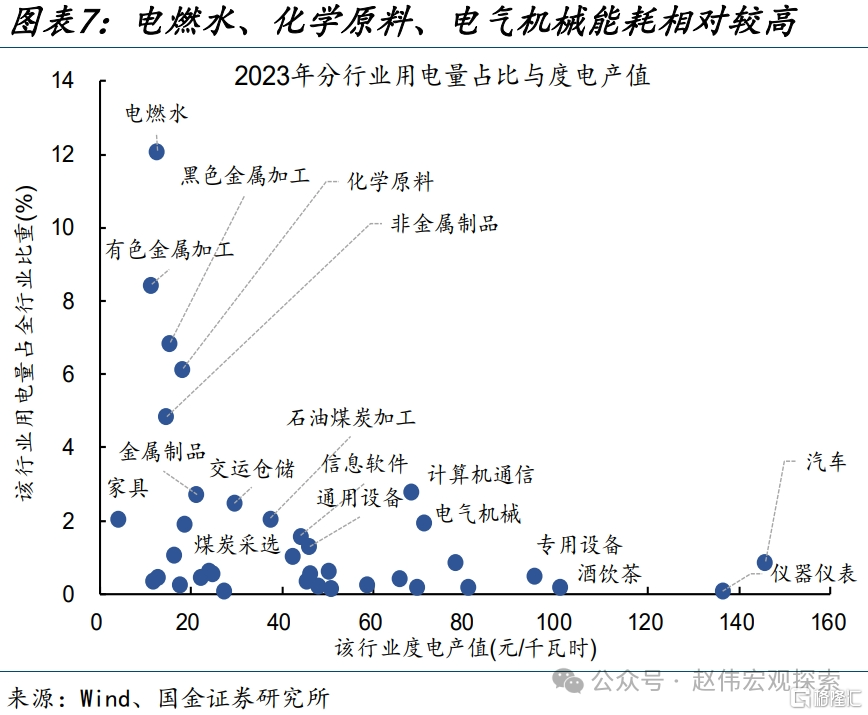

电燃水、化学原料、电气机械等行业设备投资体量较大,同时能耗相对较高,可能是本轮设备更新的重要“需求方”。2022年,电燃水、电气机械、化学原料设备投资占全行业比重靠前,分别为10.1%、7%、5.3%;同时,这三类行业用电量占比较高、但度电产值仅为全行业中等或偏低水平,可能是本轮用能、发输电设备更新的重要“需求方”。

二问:生产环节,涉及哪些细分品类?钢材,工业母机、锅炉、机器人产量等映射设备生产

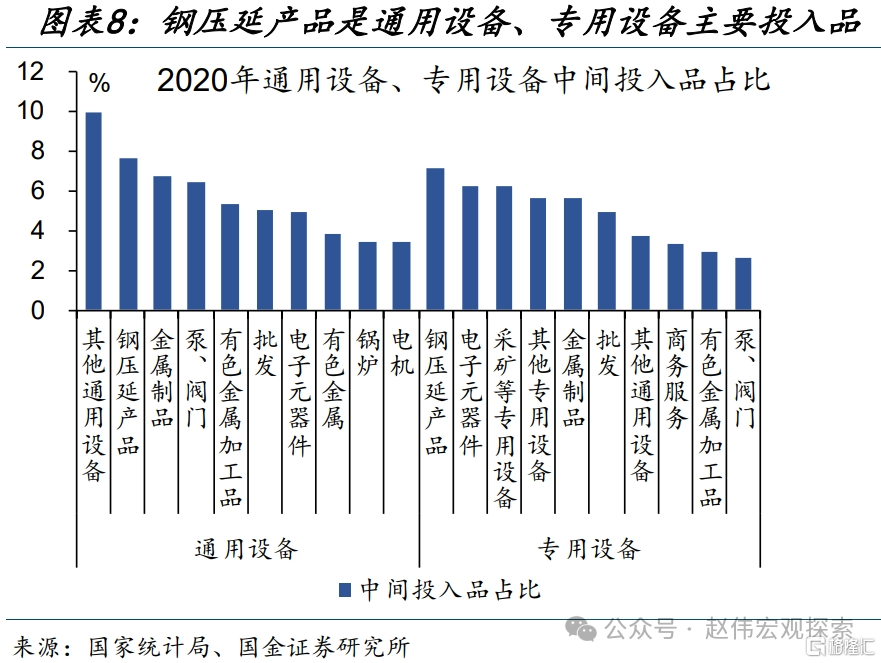

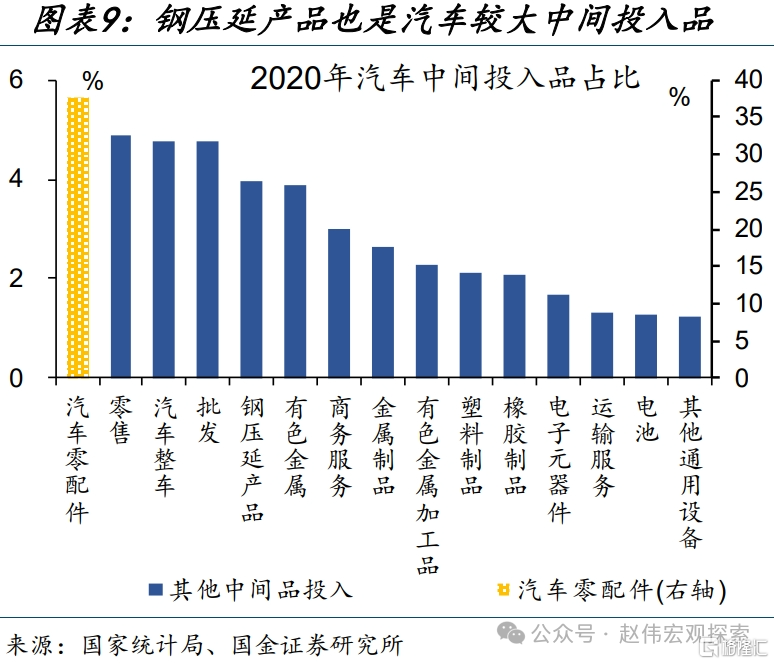

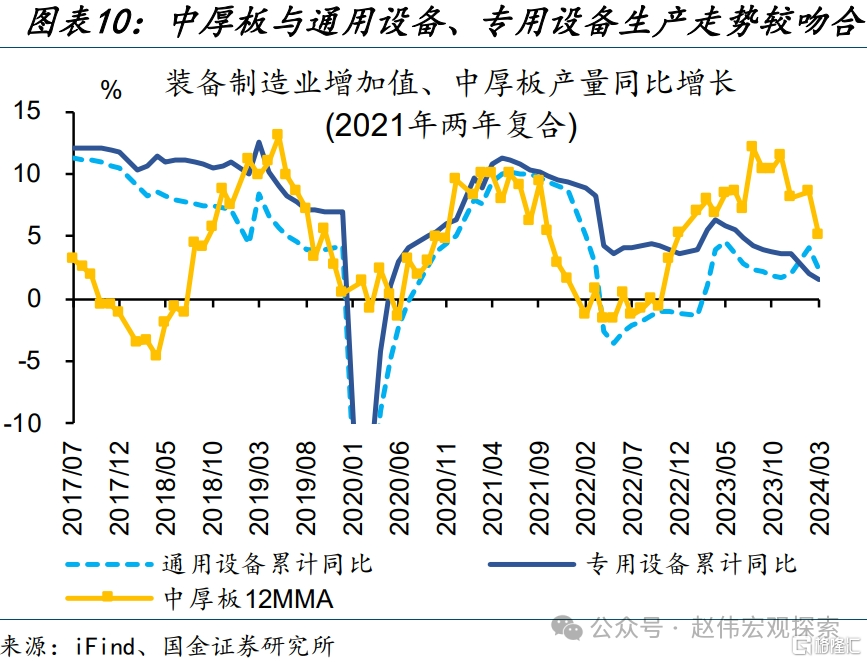

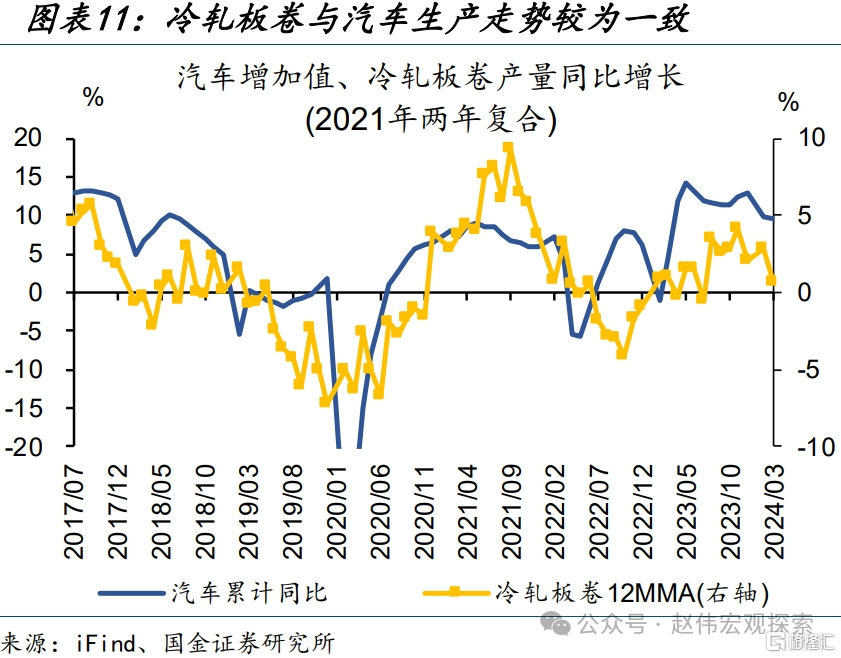

装备制造对钢铁需求较高,中厚板、冷轧板卷作为主要投入品,其开工指标领先于设备实际生产情况。钢压延产品是通用设备、专用设备和汽车制造最主要的中间投入品之一,占该行业全部中间投入比重分别为7.7%、7.2%、4%。具体品种看,中厚板产量与通用设备、专用设备增加值同比,冷轧板卷产量与汽车增加值同比走势较为吻合。

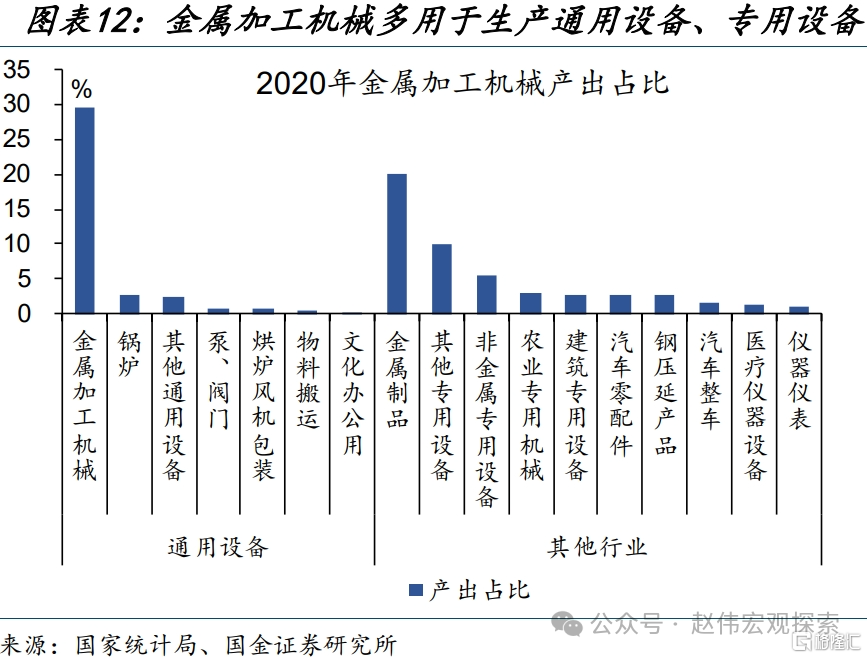

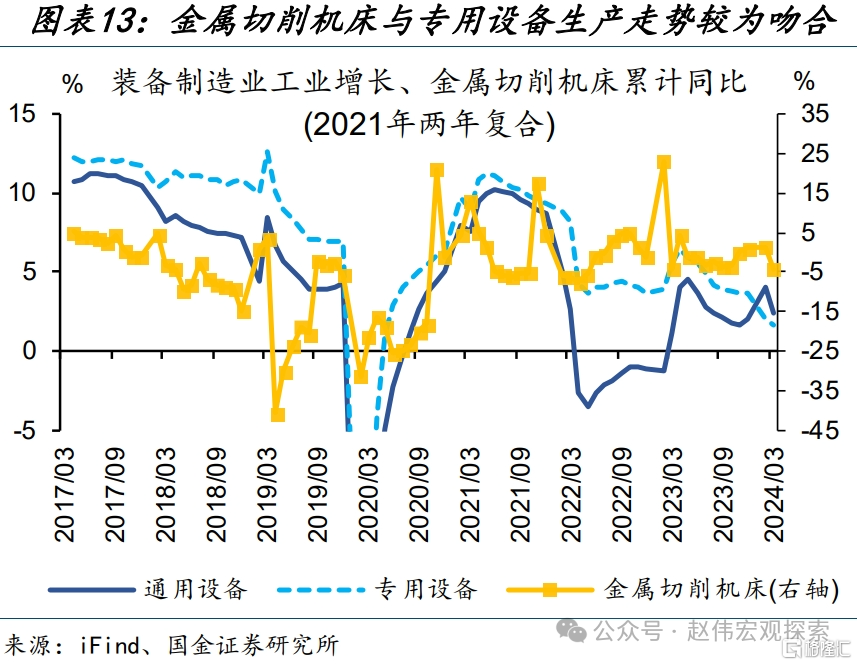

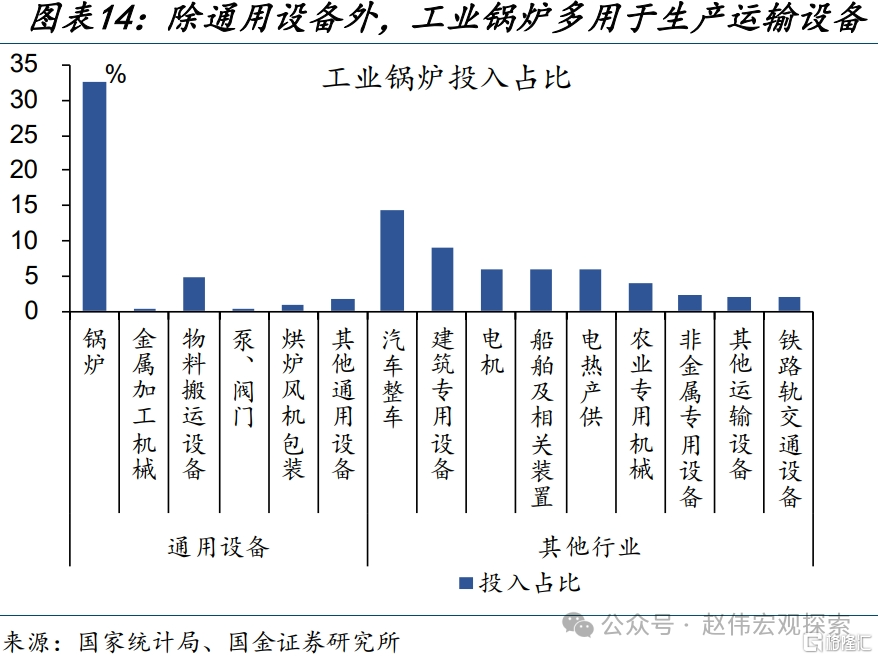

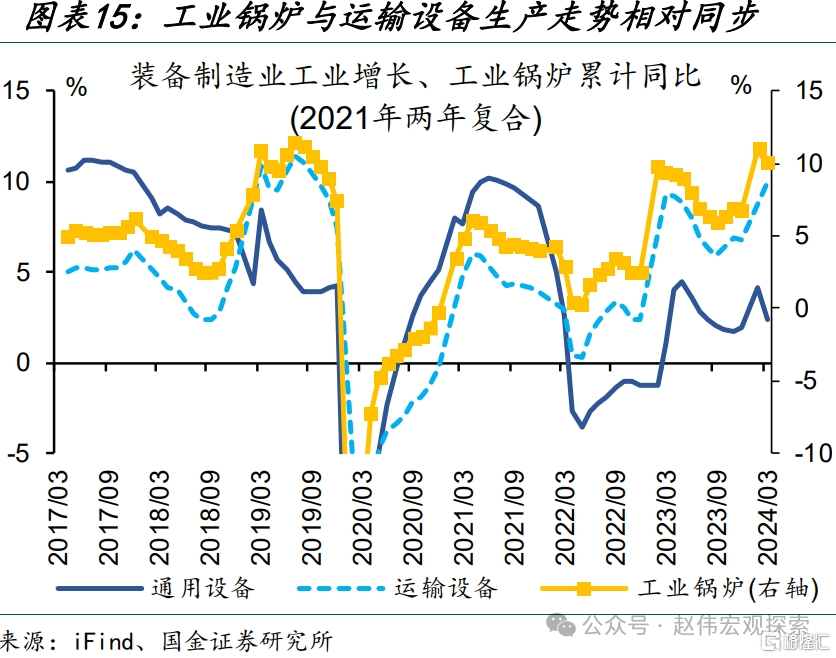

工业母机、工业锅炉既是通用设备业的主要产成品,也是设备制造业的重要投入品,其产量可综合反映设备制造业的产、需状况。金属加工机械中,用于生产通用设备、专用设备的比重分别为36.7%、22.6%,金属切削机床产量与设备制造业增加值同比较为同步。类似地,工业锅炉投入运输设备的比重为11.9%,前者产量可映射后者生产情况。

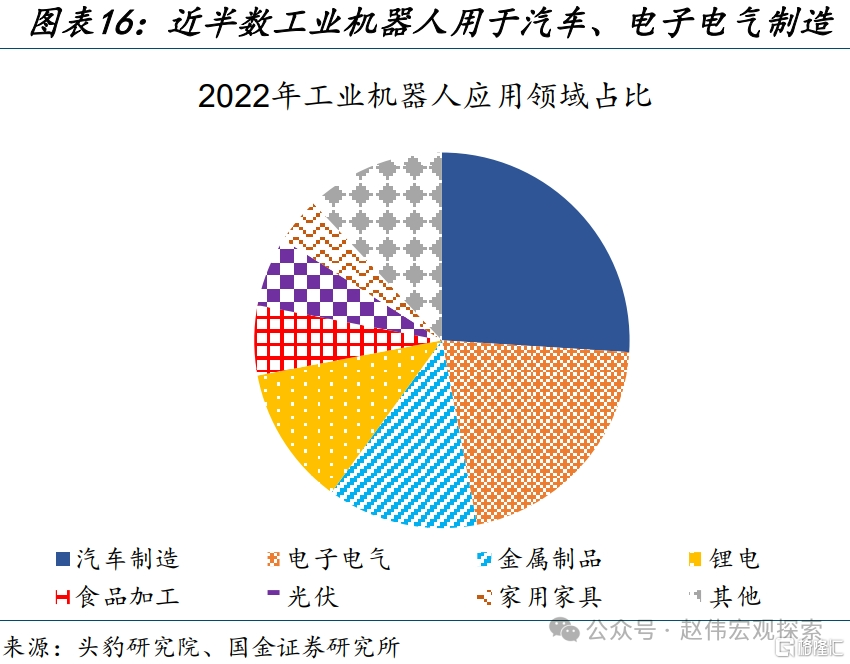

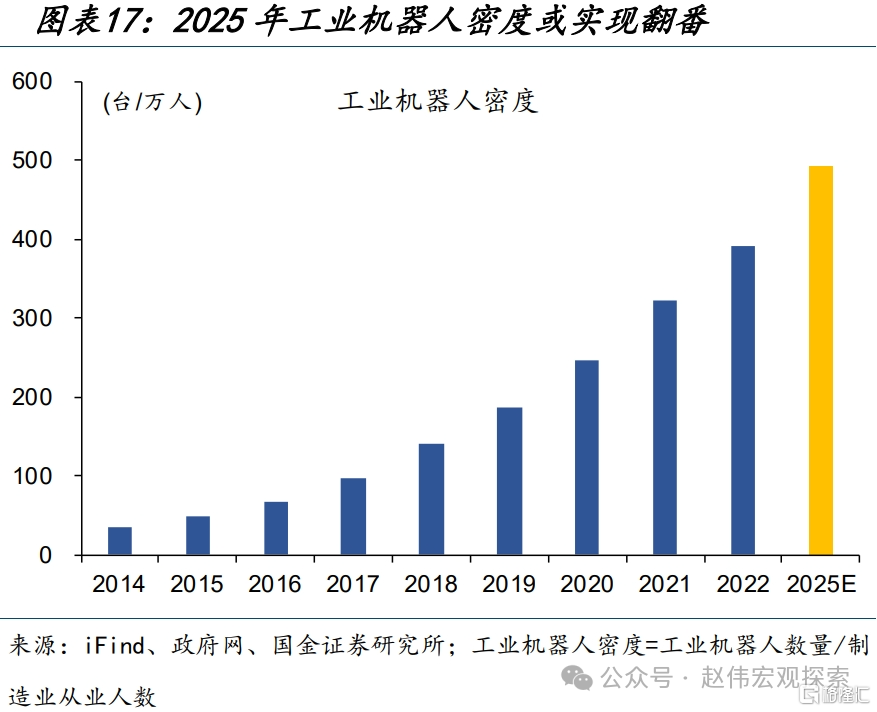

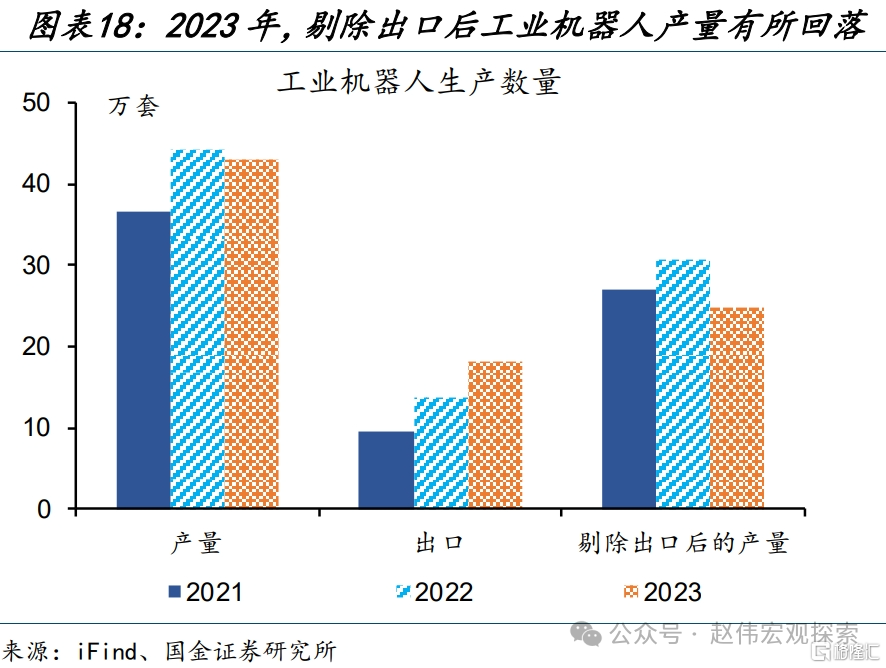

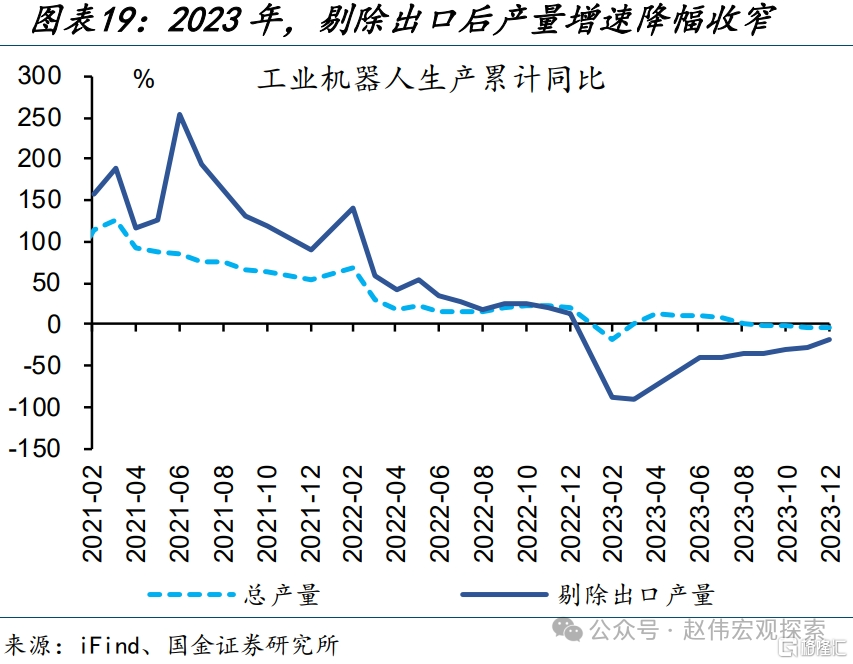

工业机器人是本轮政策重点支持的“智能、数字化转型”相关设备,其产量也值得重点关注。除本轮设备更新政策外,此前“十四五”规划已明确“2025年制造业机器人密度实现翻番”目标,工业机器人生产端存在较强支撑。2023年,剔除出口后的工业机器人产量增速-19.1%,较2月-87.3%的降幅有明显收窄。

三问:需求环节,重点跟踪哪些指标?设备投资、工程机械内销、电缆价格等反馈设备需求

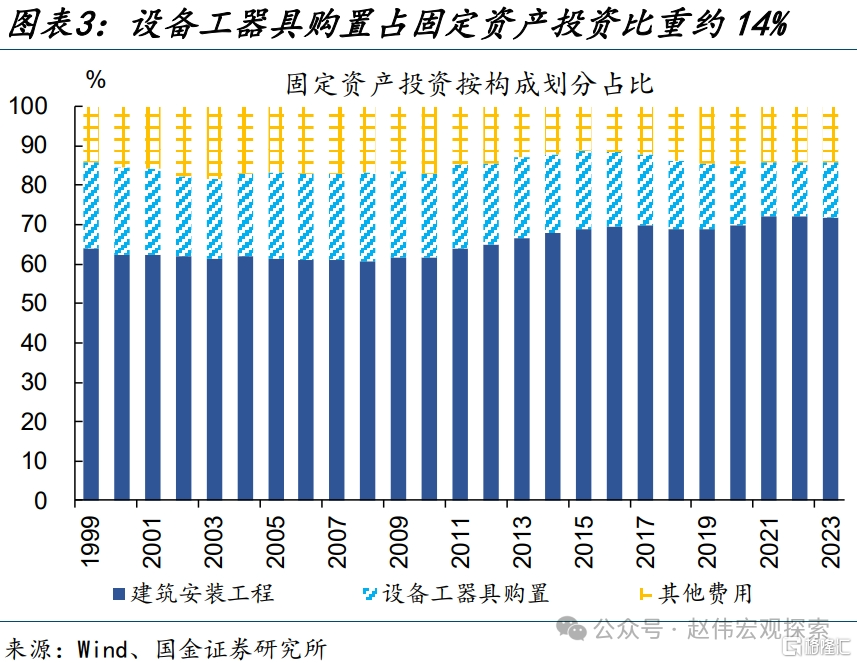

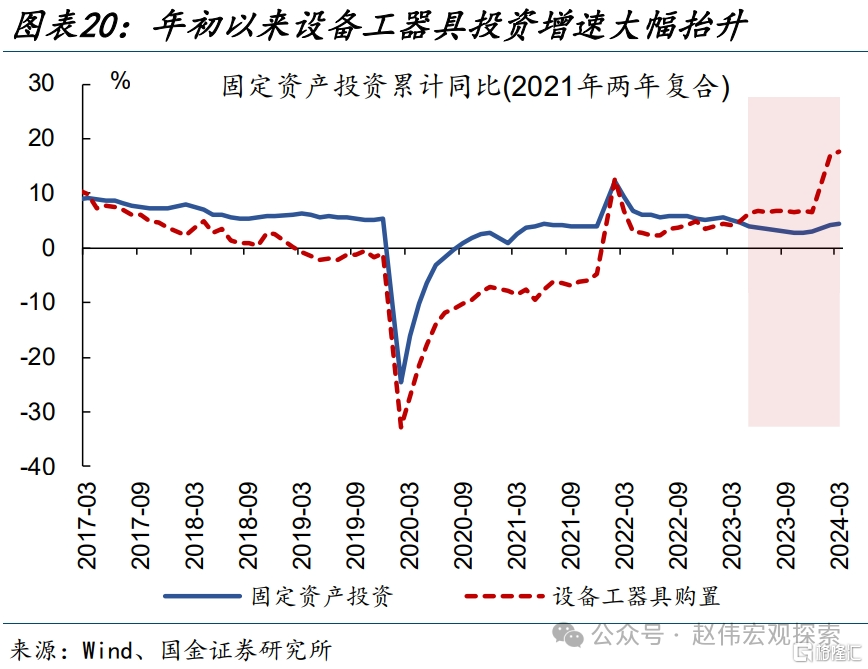

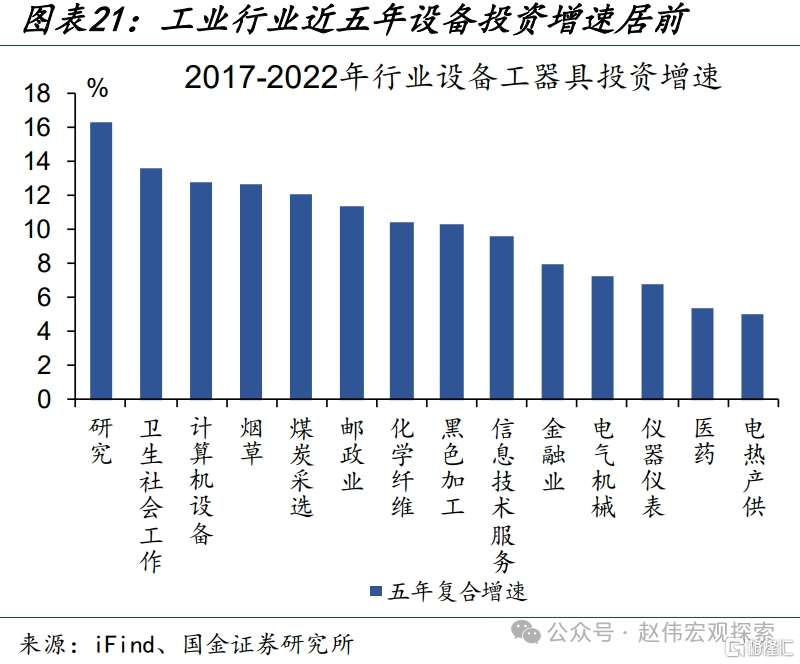

设备工器具投资,是跟踪本轮设备更新最直观的“需求侧”指标。统计局按月披露设备投资增速,该指标可较为及时地反馈全行业设备更新情况;3月,设备投资增速显著扩张至17.6%。相比之下,细分行业数据频度较低、当前仅更新至2022年;2017-2022年,科研、卫生行业设备投资增速最高,计算机通信、烟草制造等工业行业增速靠前。

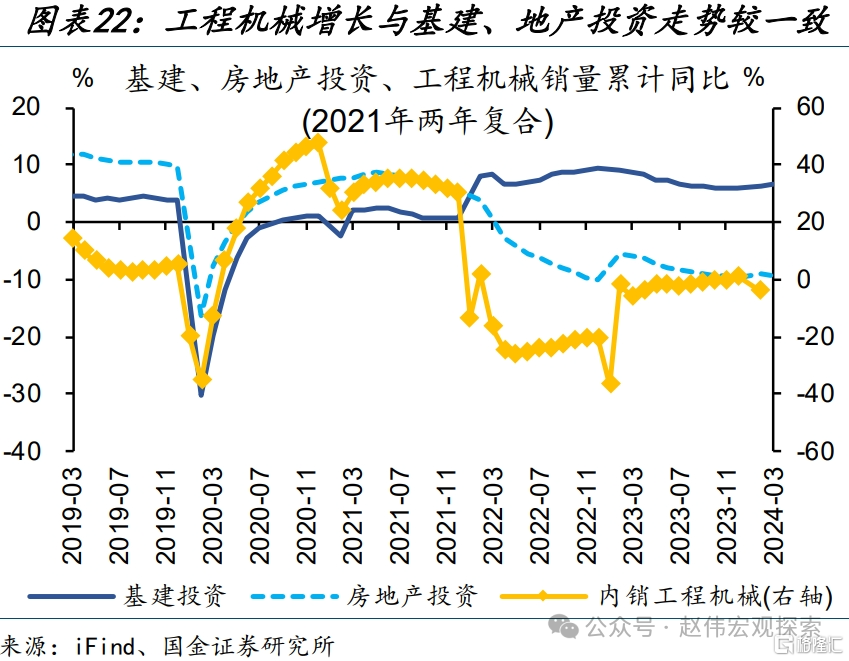

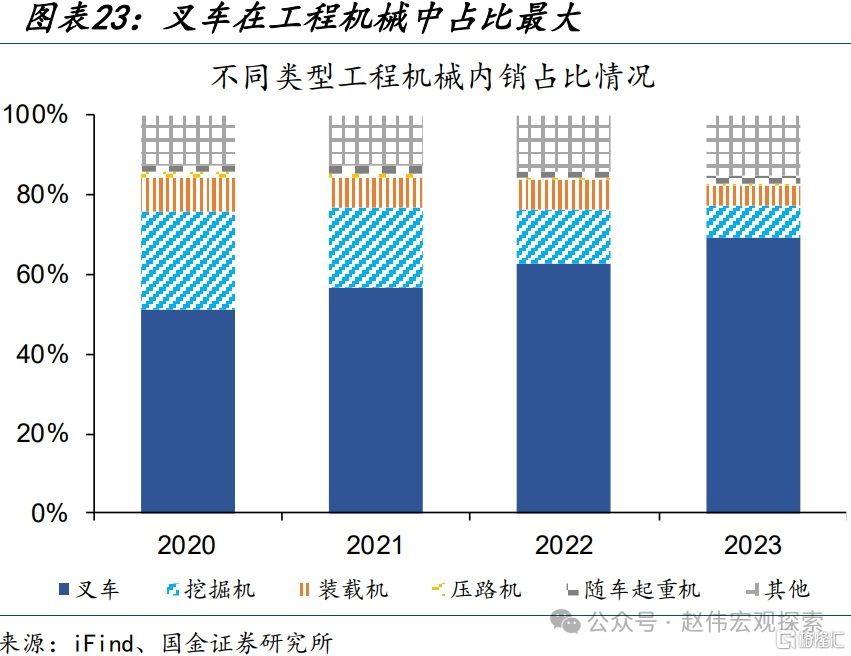

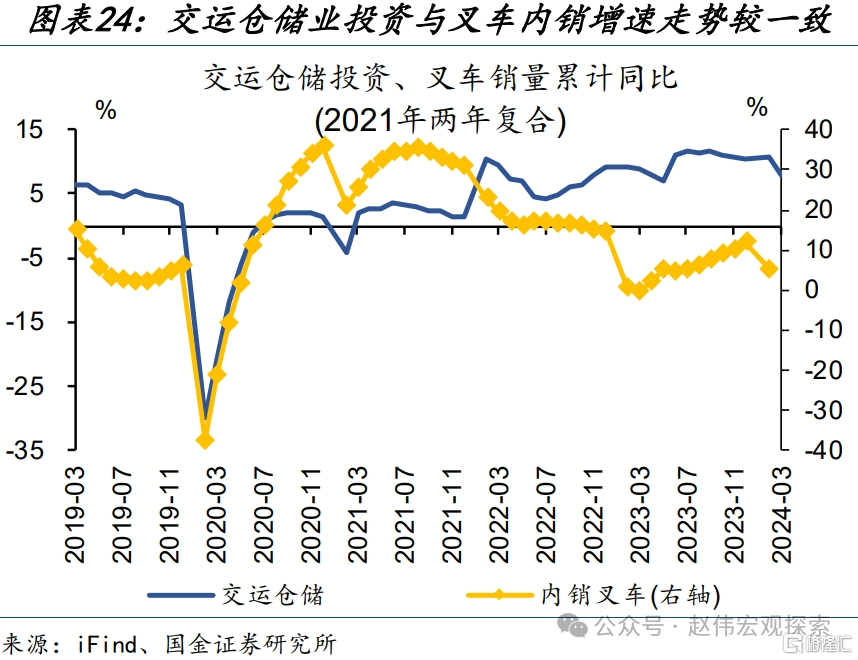

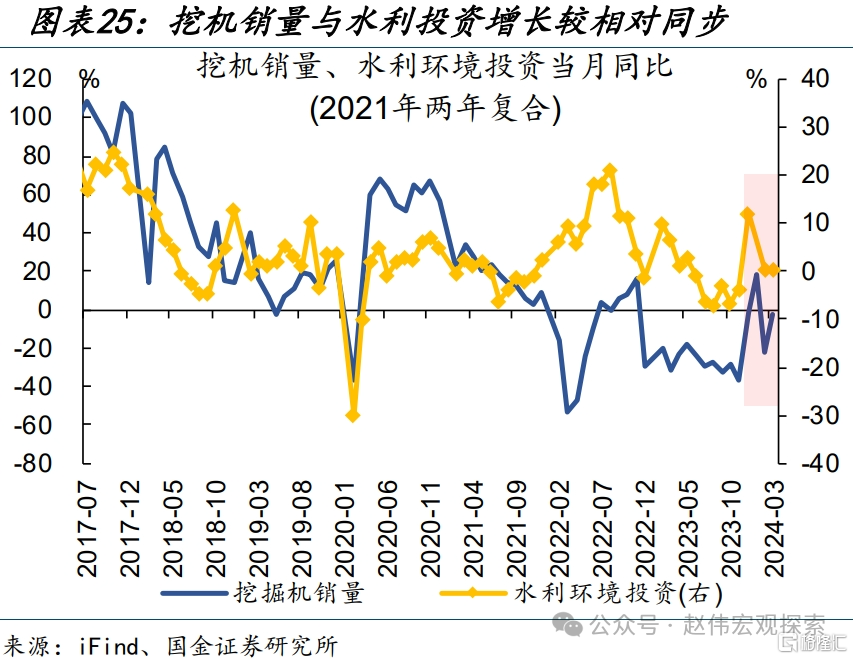

细分领域中,工程机械销量可反映建筑、市政基建领域设备更新需求。工程机械主要应用于基建、地产施工等,2022年以来工程机械内销增速回落较多,主要受地产投资下行拖累较大。分类型看,叉车为最主要品种、2023年占比近7成,其销量主要受交运仓储投资需求带动;类似地,挖机销量与水利环境投资增速相关性较高。

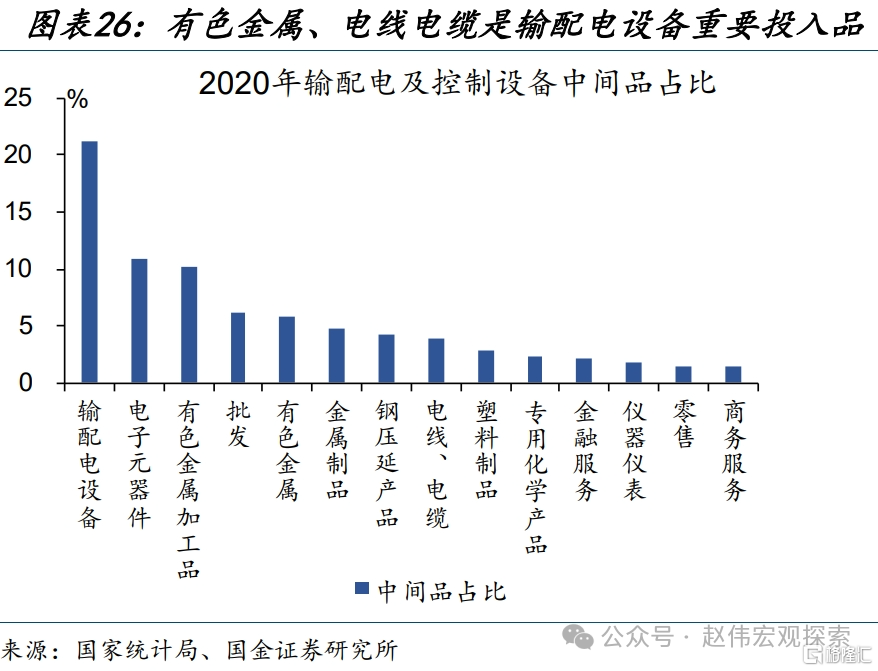

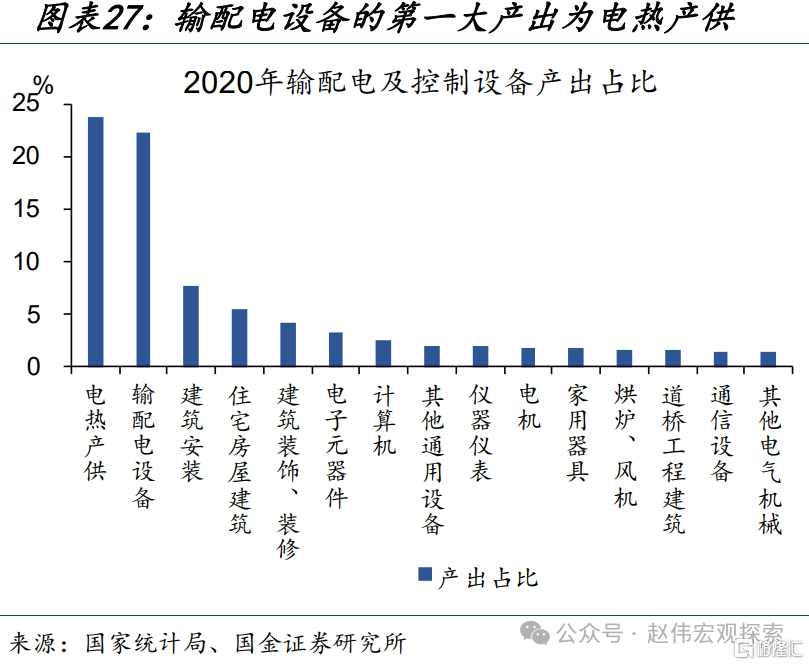

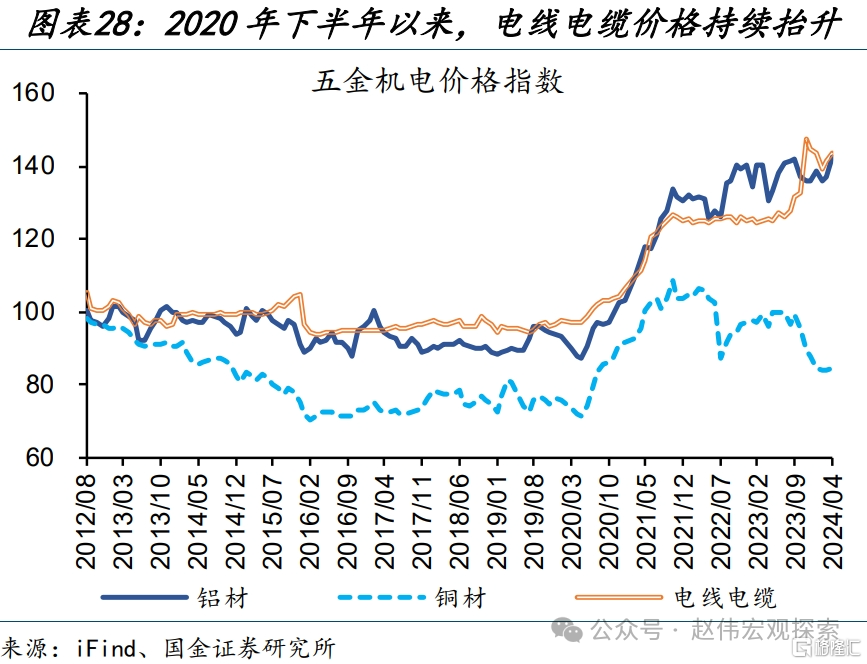

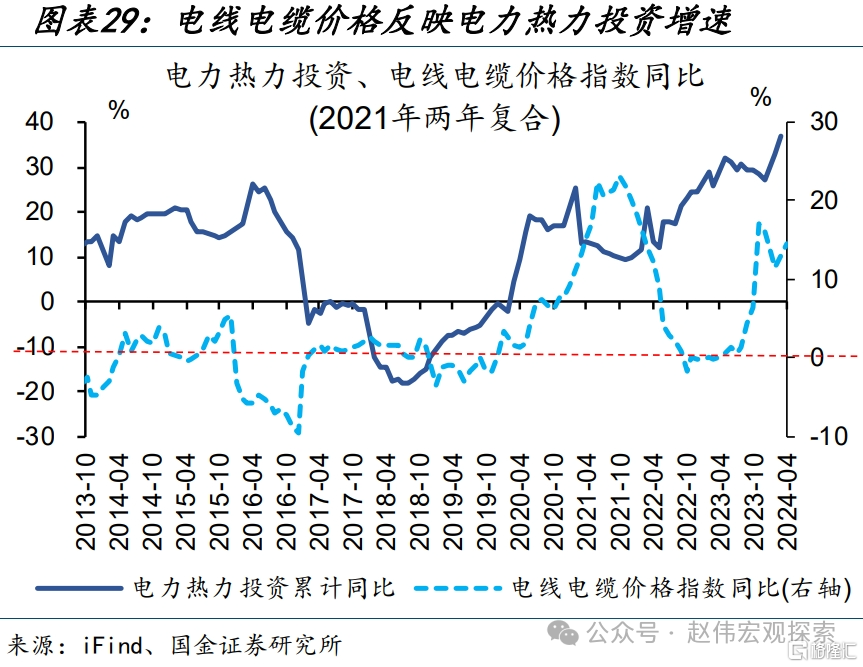

有色金属、电线电缆价格指数,可衡量发输电设备更新、电力投资需求热度。电力行业是本轮设备更新重点行业,主要涉及发输配电设备更新、改造,有色金属、电线电缆等是主要的中间投入品。202007-202403,电力热力投资增速由18.2%扩大至36.7%,期间铝材、电线电缆价格指数分别上涨12.9%、15.9%。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报告正文

1、热点思考:设备更新,如何跟踪?

新一轮设备更新正加快落地,哪些行业值得重点关注?微观层面,如何构建高频跟踪体系、观察政策落地进度?本文梳理,可供参考。

1.1、一问:本轮设备更新,重点观察哪些行业?

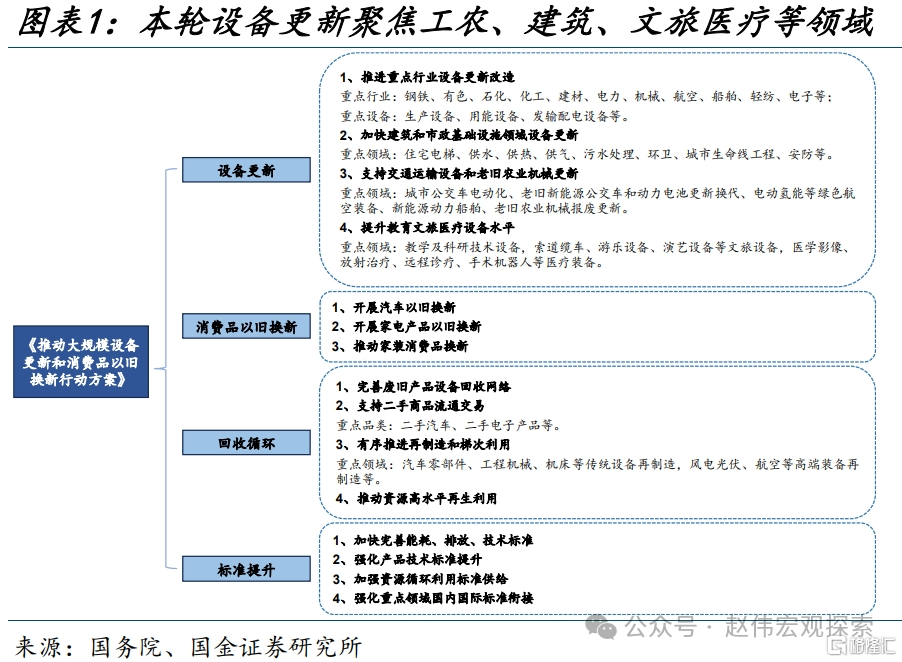

本轮设备更新,工业领域设备更新改造的需求体量更大,占比或在80%左右。参考《推动大规模设备更新和消费品以旧换新行动方案》,新一轮设备更新聚焦于新型工业化、新型城镇化、交运设备和老旧农业机械更新、文旅医疗设备4大领域。2019年以来,工业领域设备工器具投资占全行业比重保持在75%以上、2022年达81.4%;其中,2022年制造业、电燃水、采矿业设备工器具投资占比分别为69.3%、10.1%、2.1%。

专用设备、汽车、通用设备等提供了全行业近7成的设备投资,是本轮设备更新的主要“生产方”。基于投入产出表看,2020年全社会最终使用的固定资本形成总额中,来自建筑业的占比为63.8%、该部分主要为建安工程投资,来自制造业的占比为19.7%、该部分主要为设备类投资。细分行业上看,专用设备、汽车、通用设备是最主要的“生产方”,其提供的设备投资占比分别为26.2%、22.5%、21.8%;其余的,计算机通信、电气机械、运输设备、仪器仪表占比分别为12%、8.1%、7.7%、1.6%。

电燃水、化学原料、电气机械等行业设备投资体量较大,同时能耗相对较高,可能是本轮设备更新的重要“需求方”。从设备投资体量来看,电燃水、电气机械、化学原料最为靠前,2022年占全行业比重分别为10.1%、7%、5.3%;这三类行业设备投资占自身固定资产投资比重也较高,分别达27.4%、34.6%、28.6%。同时,电燃水、化学原料、电气机械行业能耗较高,可能是本轮用能、发输电设备更新的重要“需求方”;2023年,这三类行业用电量占全行业比重分别为12.1%、6.1%、2%,但度电产值仅为全行业中等或偏低水平,分别为12.6、18.2、71.1元/千瓦时。

1.2、二问:生产环节,设计哪些细分品类?

装备制造对钢铁需求较高,中厚板、冷轧板卷作为主要投入品,其开工指标领先于设备实际生产情况。根据2020年投入产出表,钢压延产品是通用设备、专用设备和汽车制造业最主要的中间投入品之一,占行业全部中间投入品比重分别为7.7%、7.2%、4%。具体品种看,中厚板多用于生产通用设备与专用设备、冷轧板卷则是汽车制造的主要原材料,两类产品的产量增速与对应行业增加值增速较为吻合,可作为设备生产的高频追踪指标。2024年3月,通用设备、专用设备与汽车的工业增加值累计同比有所回落,中厚板、冷轧板卷产量同比增速分别较上月减少3.5、2.1个百分点。

工业母机、工业锅炉既是通用设备业的主要产成品,也是设备制造业的重要投入品,其产量可综合反映设备制造业的产、需状况。2020年投入产出表显示,金属加工机械用于制造通用设备、专用设备的比重分别为36.7%、22.6%;基于此,金属加工机械产量与通用设备、专用设备工业增加值增速走势较为吻合。类似地,工业锅炉除用于生产通用设备外,投入运输设备的比重也较大,分别约5.9%、3.9%、2.1%投入船舶、铁路轨交、其他运输设备制造,因此工业锅炉产量、运输设备工业增加值增速走势也较为同步。

工业机器人是本轮政策重点支持的“智能、数字化转型”相关设备,其产量也值得重点关注。短期看,本轮设备更新以“数字化转型、智能化升级”为重要方向,或带动工业机器人等智能生产设备生产;中长期看,“十四五”规划明确“2025年制造业机器人密度实现翻番”目标,也对工业机器人生产形成支撑。2023年,剔除出口后的工业机器人产量增速-19.1%,较2月-87.3%的降幅有明显收窄。细分领域上看,应用于汽车、电子电气制造的工业机器人占比最高,锂电、光伏等高端制造领域也有较多涉及。

1.3、三问:需求环节,重点跟踪哪些指标?

设备工器具投资,是跟踪本轮设备更新最直观的“需求侧”指标。国家统计局按月披露设备工器具投资增速,该指标可较为及时地反馈全行业设备更新情况;3月,设备工器具投资累计同比17.6%、较去年末大幅上升11个百分点,显著高于固定资产投资增速的4.5%。相比之下,细分行业的设备投资数据较为滞后,统计局按年发布、当前仅更新至2022年。从近5年的情况来看,2017-2022年科研、卫生行业设备投资增速最高,年均增速分别为16.3%、13.6%;多数工业行业增速靠前,计算机通信、烟草制造、煤炭采选分别保持12.8%、12.7%、12.1%的高增速。

细分领域中,工程机械销量可反映建筑、市政基建领域设备更新需求。工程机械主要应用于基建、房地产领域的施工环节,其内销增速与基建、房地产投资增速走势较为同步;2022年以来工程机械内销增速回落较多,主要受房地产投资下行的拖累较大。分类型看,叉车在工程机械中占比持续增长、2023年已近7成,其下游应用场景集中在交运仓储领域,叉车销量与交运仓储投资增速存在一定关联性;类似地,挖掘机销量与水利环境投资增速也有较高相关性,可反映建筑、市政基建领域设备更新需求。

细分领域中,工程机械销量可反映建筑、市政基建领域设备更新需求。工程机械主要应用于基建、房地产领域的施工环节,其内销增速与基建、房地产投资增速走势较为同步;2022年以来工程机械内销增速回落较多,主要受房地产投资下行的拖累较大。分类型看,叉车在工程机械中占比持续增长、2023年已近7成,其下游应用场景集中在交运仓储领域,叉车销量与交运仓储投资增速存在一定关联性;类似地,挖掘机销量与水利环境投资增速也有较高相关性,可反映建筑、市政基建领域设备更新需求。

有色金属、电线电缆价格指数,可衡量发输电设备更新、电力投资需求热度。电力行业是本轮设备更新的重点行业,或主要涉及发输配电设备的更新和技术改造。根据2020年投入产出表,输配电及控制设备的主要中间投入品包括有色金属、电线电缆,其第一大产出部门为电力热力。鉴于此,有色金属、电线电缆价格指数能够在一定程度上反映发输电设备的需求热度。从实际数据来看,电力热力投资增速弱领先于有色金属、电线电缆价格指数;2020年7月-2024年3月,电力热力投资增速由18.2%扩大至36.7%,期间铝材、电线电缆价格指数分别上涨12.9%、15.9%。

经过研究,我们发现:

(1)本轮设备更新,重点观察哪些行业?本轮设备更新,工业领域设备更新改造的需求体量更大,占比或在80%左右。专用设备、汽车、通用设备等提供了全行业近7成的设备投资,是本轮设备更新的主要“生产方”。电燃水、化学原料、电气机械等行业设备投资体量较大,同时能耗相对较高,可能是本轮设备更新的重要“需求方”。

(2)生产环节,涉及哪些细分品类?装备制造对钢铁需求较高,中厚板、冷轧板卷作为主要投入品,其开工指标领先于设备实际生产。工业母机、锅炉既是通用设备业的主要产成品,也是设备制造业的重要投入品,其产量可综合反映设备制造业的产、需状况。工业机器人是本轮政策重点支持的“智能、数字化转型”相关设备,其产量也值得重点关注。

(3)需求环节,重点跟踪哪些指标?设备工器具投资,是跟踪本轮设备更新最直观的“需求侧”指标。细分领域中,工程机械销量可反映建筑、市政基建领域设备更新需求。有色金属、电线电缆价格指数,可衡量发输电设备更新、电力投资需求热度。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文选自国金证券于2024年4月23日发布的证券研究报告:《“设备更新”落地,如何跟踪?》,证券分析师:赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

张云杰(执业S1130523100002)zhangyunjie@gjzq.com.cn