下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在低空经济系列报告前两篇中,中金研究分别讨论了eVTOL、空管系统的发展现状和市场前景,本篇报告中金研究将探讨低空经济的核心应用场景之一——无人机物流。2024年以来无人机物流航线陆续开启,成为低空经济商业化最快的应用场景之一,中金研究认为无人机有望凭借其高效、低成本优势,加速其在物流行业的渗透进程。

摘要

谱系化机型构建无人物流网络,常态商业化运营场景逐渐拓展。1)物流无人机主要分为固定翼、多旋翼、直升机、复合翼四类,多旋翼无人机定位于城市末端物流,中大型复合翼、固定翼无人机定位于支线及未来的干线物流,上述多类无人机共同构成完整的“干-支-末”无人机配送网络。2)京东、美团等企业自2013年起开始探索无人机配送,当前同城配送、跨城急送、跨海支线运输等商业化场景逐步进入常态化运营阶段。

无人机物流具有短距、高效、低成本等优势,有望助力物流配送降本提效。1)无人机运输采用支线航空直飞,规避了陆运公路节点限制,以牡丹江市-延边市、衢州-景德镇等典型航线为例,无人机物流距离较陆运减少约80%。2)多旋翼无人机的速度可达40-60km/h,叠加物流距离缩短的影响,能够大幅提升物流时效性,美团无人机2022年平均配送时长为12分钟,较传统物流模式30分钟左右的平均配送时长提效近150%。3)据中通研究院测算,采用“末端+支线”无人航空物流的模式,可为物流企业降低综合经营成本达30%以上。

无人机配送市场空间广阔,大型货运无人机等高壁垒环节有望核心受益。1)中通研究院预计无人机配送可降低整体运营成本30%,中金研究认为无人机物流有望凭借高效、低成本优势加速发展,中金研究测算得2030年无人机物流市场规模有望突破2000亿元。2)无人机物流体系由无人机制造、空管、智慧物流、无人机专用起降体系等环节组成,其中大型货运无人机需求旺盛、研制壁垒较高,中金研究认为有望受益无人机物流行业的发展。

风险

无人机物流应用拓展不及预期;低空空域改革不及预期。

正文

无人机物流:构建多层次配送体系,运营场景逐渐拓展

头部物流企业竞相探索无人机物流,无人机物流配送已初具规模。无人机物流使用无人机空运代替支线及末端传统陆运,具有效率高、规模化成本低等优势,亚马逊、京东等传统物流企业自2013年起开始探索无人机配送模式。美团已获得《特定类无人机试运行批准函》和《通用航空企业经营许可证》等运营许可证,并在多个城市落地了数十条航线,累计完成用户订单配送超22万单[1]。2023年来全国新增无人机物流航线批量落地,无人机物流应用已初具规模。

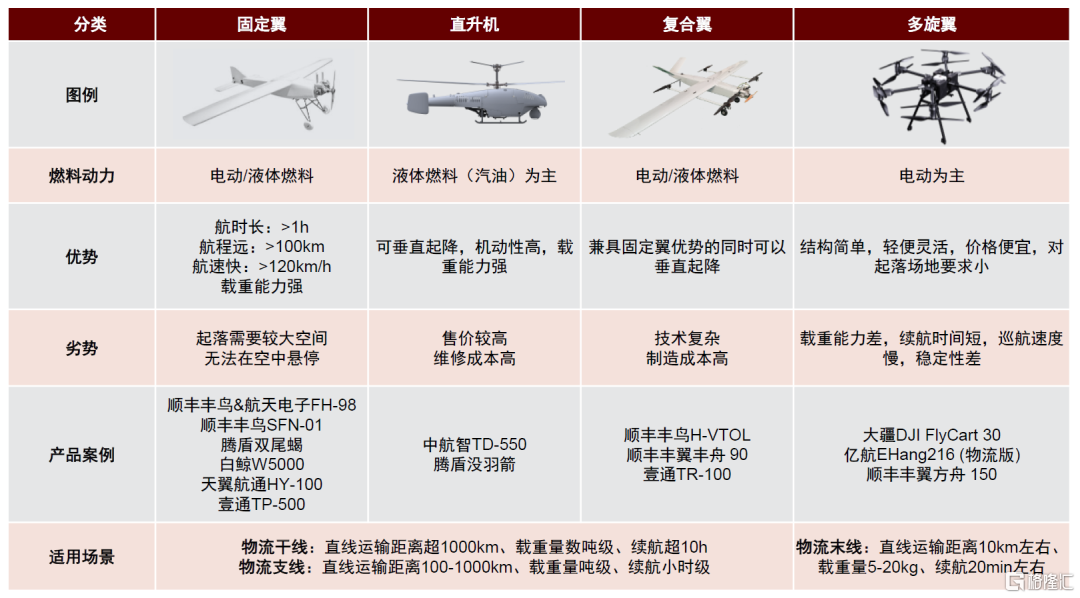

根据飞行平台的主要技术特征,物流无人机可分为固定翼、多旋翼、直升机、复合翼四类。

► 固定翼无人机:固定翼无人机的机体结构决定了其高航速、长航时、长航程的特点,起飞方式为滑跑或弹射起飞,着陆方式为滑跑或伞降。固定翼无人机对起降场地的空间有一定要求,通常用于长距离干支线物流运输。

► 多旋翼无人机:多旋翼无人机操控简单、拥有自动飞行功能,垂直起降的特点使其对起降场地的要求不高。目前多旋翼主要通过电力驱动,续航时间较短、负载相对小,主要用于短途的物流配送。

► 无人直升机:常见的无人直升机为单旋翼带尾桨式,在续航时间、负载能力和巡航速度等指标上略好于多旋翼无人机,结构复杂性、维修成本方面要高于多旋翼无人机。

► 复合翼无人机:复合翼无人机结合多旋翼和固定翼无人机的特点,在固定翼的基础上增加了垂直方向的螺旋桨,可以实现垂直起降与悬停,也可以采用固定翼模式前飞以提高飞行速度与续航时间。

图表1:物流无人机分类以及典型机型

资料来源:《民用无人机应用进展》(宋晨晖,2018),各公司官网,中金公司研究部

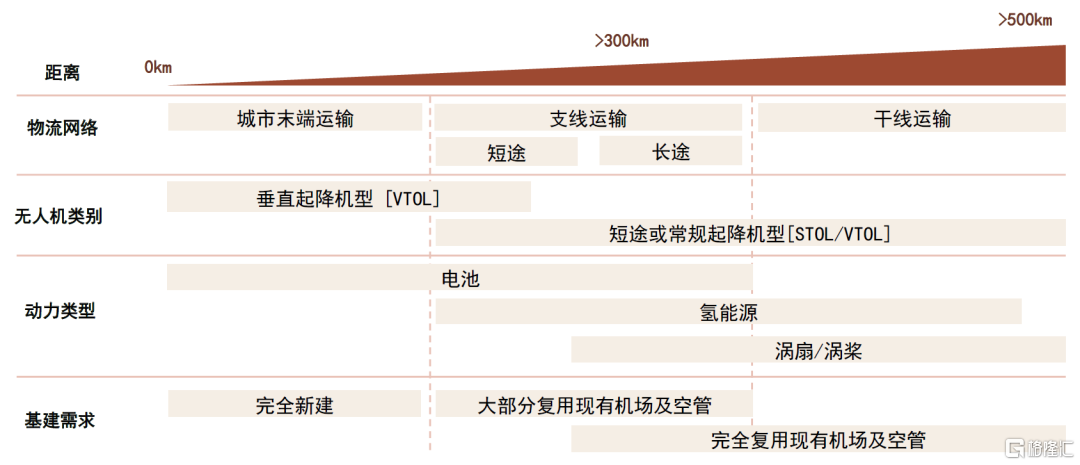

无人机物流体系由干、支、末三类航线构成,无人机及基础设施的要求各有不同。1)城市末端物流:城市内10km以内短距物流服务,主要使用小型多旋翼无人机执行快递投递等任务,城市内需新建空管、无人机起降点等基础设施。2)支线物流:100~1000km的中长距离物流服务,使用固定翼、复合翼等中大型无人机,航线时长约数小时,可大量复用现有民航机场、空管等基础设施。3)干线物流:1000km以上的长距离物流服务,主要使用大载重、长航时的大型固定翼无人机,动力系统由电机升级为涡扇、涡桨发动机,干线物流无人机可完全复用现有民航基础设施。

现阶段无人机定位于支线及末端物流,2030年将实现无人物流网络高效运营。1)现阶段无人机主要定位于支线及末端物流,干线物流主要依赖有人驾驶的大型货机或地面物流网络实现。大型无人机负责区域枢纽与城市枢纽间的支线物流配送,城市内部的运输通过小型多旋翼无人机完成。2)2024年4月,工信部等四部委联合印发《通用航空装备创新应用实施方案(2024-2030)》,提出2027年城市空运、物流配送实现商业应用,2030年支撑和保障“干-支-末”无人机配送网络安全高效运营。中金研究认为,全链条无人机配送网络有望进一步提升物流配送效率、降低配送成本,释放低空经济在物流配送方面的应用潜力。

图表2:无人机物流体系的基本构成

资料来源:罗兰贝格,中金公司研究部

无人机物流优势较多,有望助力物流配送降本提效

短距:减少配送距离,突破陆运限制

无人机运输可以突破山区、河流等特殊地形限制,有效缩短物资运输距离。相比于传统的公路、铁路等陆基运输方式,无人机能够突破地形对航线的限制,有效缩短航线距离,从而大幅提升物资的运输效率。

► 牡丹江市-延边市路线:传统快递包裹的运输路线为牡丹江—哈尔滨—长春—延边,全程陆运距离可达986公里,陆运直达运输距离缩短至271公里,采用支线航空直飞后运输距离可进一步缩短至183公里。

► 衢州-景德镇路线:传统运输路线为从衢州出发,先向反方向运输至金华,后再沿原路线返程直到南昌中转站,最后再沿返程方向运输至景德镇,全程757公里,而陆路直达的总路程只有204公里。采用支线空运直飞后运输距离缩短至165公里,不到路由中转路程的四分之一。

高效:减少配送时间,提升配送效率

无人机飞行速度高、航线短,能够大幅缩短物资配送时间。1)在省内跨城市间的支线物流场景中,中大型固定翼无人机的巡航速度在200km/h左右,而火车、汽车的平均运行速度仅有100km/h左右,无人机配送速度明显优于地面运输工具。2)在城市内的末端物流场景下,多旋翼无人机的速度可达40-60km/h,而传统快递车辆的速度仅有20-30km/h。据中通研究院数据,得益于更快的运输速度以及运输路线优化,无人机物流的配送时间相较于传统陆地运输可减少60%。

深圳等地已推出无人机配送服务,配送时效明显提升。据深圳特区报报道,美团无人机2022年平均配送时长为12分钟,较传统配送模式30分钟左右的平均配送时长提效近150%[2]。中金研究认为,凭借短距、高效等特点,无人机物流在同城即时配送等对时效性要求较高的物流场景中更具优势。

低成本:规模化应用叠加人员使用减少,无人机有效降低物流运营成本

无人机规模化应用可进一步降低物流成本并提升经营效率。无人航空物流网络具备灵活性和经济性优势,据中通研究院测算,采用“末端+支线”无人航空物流的模式,可为物流企业降低综合经营成本达30%以上。

► 固定翼无人机支线运输能有效提升物流效率并保持合理成本水平。据中通研究院测算,某型无人运输机在200km典型航段中的单航段运行成本约1161元,该机型规模化生产后成本可进一步下降5%~10%。中金研究认为,固定翼无人机能够在合理成本水平下有效提升运输效率,在支线运输等场景下较传统物流模式具备成本、效率优势。

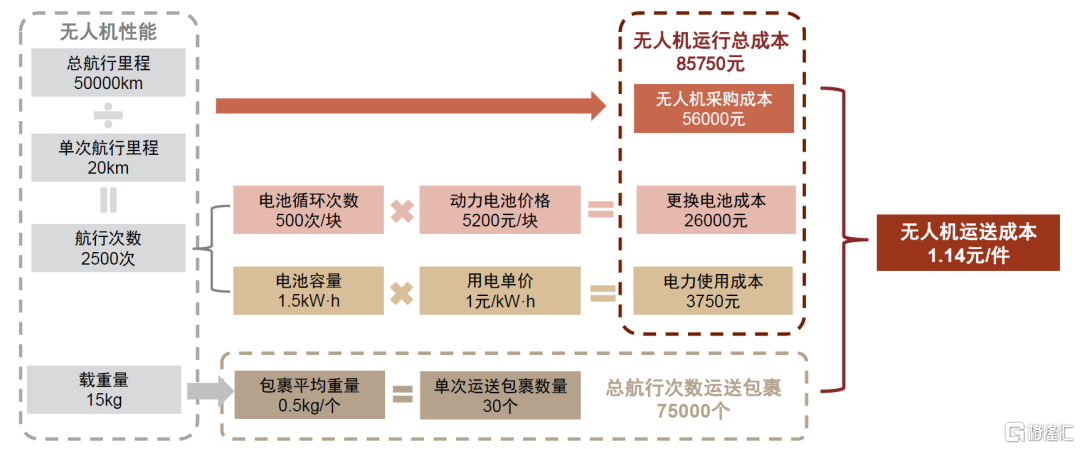

► 多旋翼无人机的末端配送成本低于传统物流模式。若仅考虑无人机自身成本,以中通海燕系列电动六旋翼无人机为例,中通研究院测算其生命周期的运行总成本为8.58万元,合计运送包裹7.50万个,无人机配送成本约为1.14元/件,成本低于传统物流模式。

图表3:物流末端旋翼无人机配送成本测算

资料来源:《“末端+支线”无人机运营场景成本分析》(中通研究院,2021),中金公司研究部

无人机物流商业闭环条件成熟,千亿级需求有望释放

政策积极支持无人机物流发展,新增物流航线批量落地

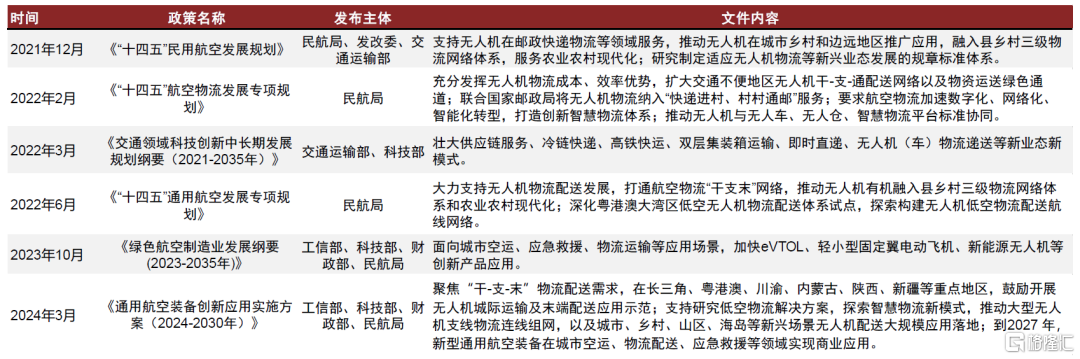

无人机物流是智慧物流体系的重要组成,低空政策催化下有望加速发展。智慧物流是物联网、大数据、云计算、区块链等信息技术与现代物流业深度融合的新兴领域,无人机物流是智慧物流的重要组成部分和典型代表。2022年6月民航局提出“大力支持无人机物流配送发展”[3],同年10月交通运输部编制《交通运输智慧物流标准体系建设指南》以满足快递无人机等的标准化需求[4]。2024年3月四部门联合发文[5],聚焦无人机“干-支-末”物流网络下的城市、乡村和边远地区推广应用,并提出深化粤港澳大湾区低空无人机物流配送体系试点。中金研究认为随着政策催化,无人机物流商业运营有望在全国逐步落地。

新增航线批量落地,无人机物流商业化脚步有望加速。2022年,中国民航局发布《城市场景轻小型无人驾驶航空器物流航线划设规范》[6],针对中型无人机的《限用类中型无人驾驶航空器系统型号合格审定指南(征求意见稿)》计划于近日发出。随着规范性标准陆续出台,全国无人机物流新增航线逐步开启,广东、安徽、湖北等地的无人机物流配送航线陆续落地,2023年内深圳市开通无人物流航线77条,全年载货无人机飞行61万架次,无人机物流配送业务延伸到城市商圈与社区。中金研究认为随着监管标准不断完备、物流航线批量落地,无人机物流商业化拓展脚步有望加速。

图表4:近年出台的无人机物流领域的政策

资料来源:各部门官网,中金公司研究部

物流需求稳步扩张,无人机物流有望开启千亿级低空市场

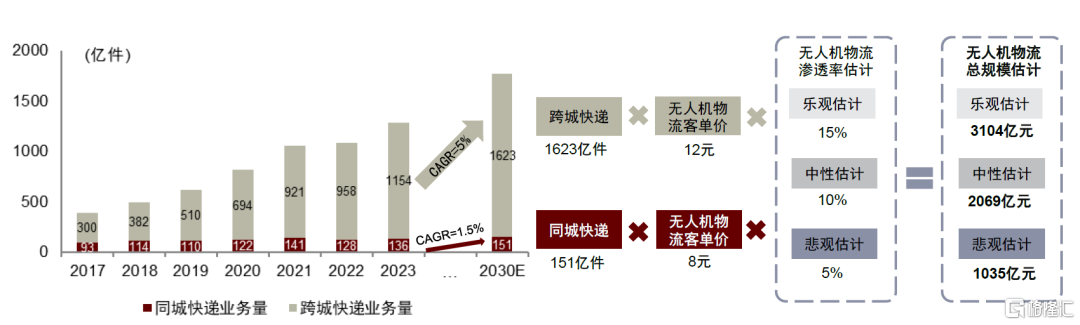

全国物流需求稳步扩张,无人机物流或是物流企业对冲客单价下行的有效途径。1)国内快递业务量稳步增长,2023年国内同城及跨城快递业务量分别达136/1154亿件,同城快递/跨城快递业务量近五年复合增速分别为5.4%/23.6%,物流业务需求稳步扩张。2)据国家邮政局数据,国内快递客单均价由2017年的12.4元下降到2023年的9.1元,随物流规模增长客单价或将进一步下行。中通预计相较传统物流运输模式,无人机物流能够降低30%的经营成本。中金研究认为无人机物流凭借其低成本、高效率优势,成为物流企业对冲客单价下行的有效途径。

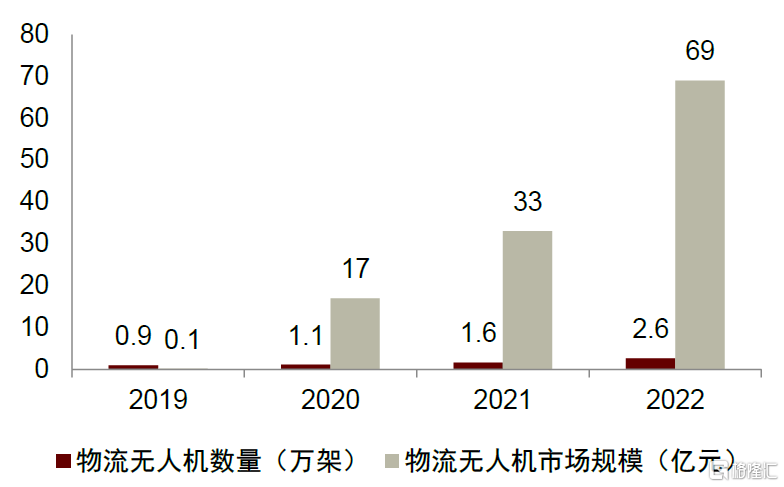

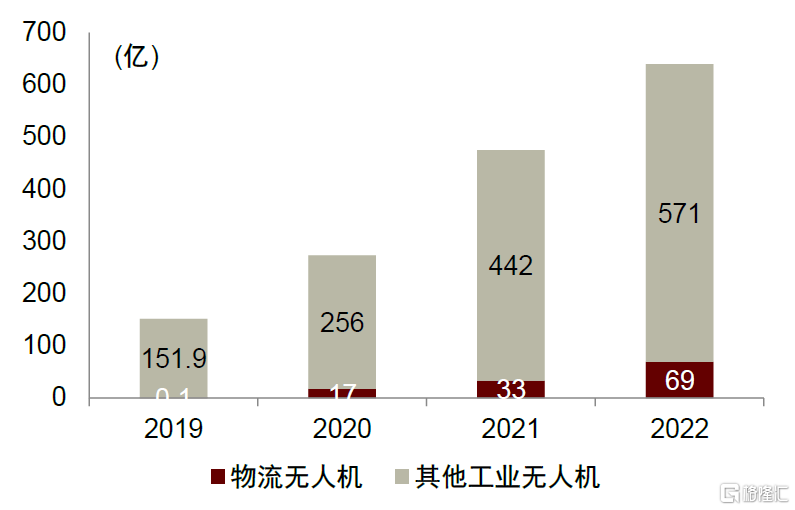

无人机物流空间广阔,中金研究测算2030年市场规模有望突破2000亿元。1)根据深圳市无人机行业协会数据,2022年我国物流无人机的数量为2.6万架,市场规模69亿元,预计到2024年我国工业级无人机的市场规模可达1600亿元,其中在快递物流领域的市场规模约300亿元。2)中金研究假设中国同城快递/跨城快递业务量保持1.5%/5%复合增速,参考L.E.K.咨询估计2040年的无人机配送渗透率为30%,假设无人机物流2030年的乐观/中性/悲观渗透率分别为15%/10%/5%。中金研究预计随无人机物流客单价随规模化应用有望进一步降低2030年的8元/12元,测算得2030年中国无人机配送的乐观/中性/悲观市场规模分别为3104亿/2069亿/1035亿元。

图表5:2019-2022年无人机物流情况

资料来源:深圳市无人机行业协会,前瞻产业研究院,中金公司研究部

图表6:2019-2022年中国工业级无人机规模拆分

资料来源:深圳市无人机行业协会,Statista,前瞻产业研究院,中金公司研究部

图表7:2030年中国无人机物流市场规模测算

资料来源:iFinD,中国物流与采购联合会,中金公司研究部

运营企业牵引产业链发展,大型货运无人机壁垒较高

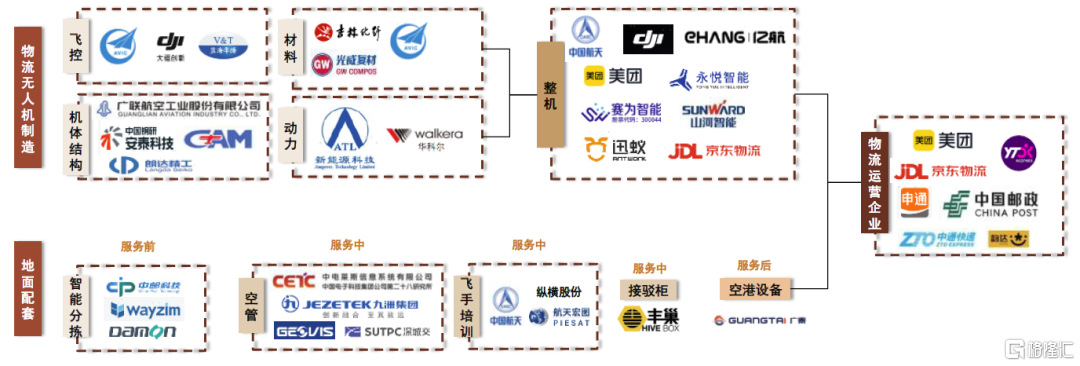

无人机物流产业链包含无人机制造及物流配套两部分。1)无人机制造产业链上游包括飞控系统、材料、机体结构、动力系统等原材料、元器件及分系统供应商,中游为整机制造环节,下游为美团、京东等物流企业。2)无人机物流全流程包括服务前的智能分拣系统,服务中的空管以及服务后无人机起降服务平台等环节。

图表8:无人机物流产业链构成

资料来源:中金公司研究部

整机制造:中小型多旋翼无人机方案成熟,大型无人机技术壁垒更高

中小型无人机主要采用多旋翼布局,解决方案相对成熟。中国民航局颁布的《无人驾驶航空器飞行管理暂行条例[7]》将最大起飞重量7~25kg/25~150kg的无人机归类为小型/中型无人机。中型及小型无人机多采用多旋翼布局,主要面向城市末端运输场景。中型及小型多旋翼无人机的制造门槛相对低,参与企业众多、竞争格局分散。目前多旋翼无人机主要参与方包括美团、京东等大型物流集团下属无人机企业以及迅蚁科技、永悦智能等无人机制造与供应商。

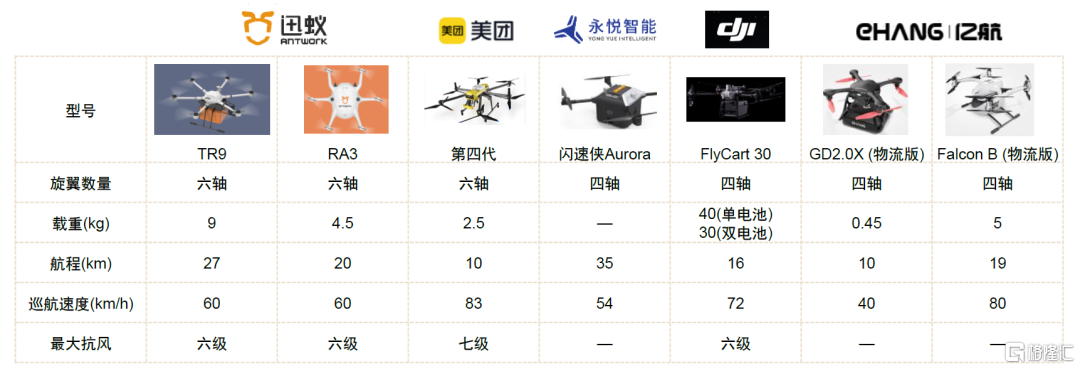

图表9:典型中型及以下物流无人机参数对比

资料来源:各公司官网,中金公司研究部

大型无人机技术壁垒更高,主要由传统无人机企业研发。中国民航局将起飞重量大于150kg的无人机归类为大型无人机,大型无人机通常采用固定翼或复合翼布局,主要用于干线或支线运输。目前大型无人机研制主要通过为有人通航飞机平台加装自驾仪控制器的方式实现,对有人机自动化改造、自主感知系统构建、有人机平台逆向建模与气动性能获取等能力都提出较高要求。此外大型无人机运营还需获得民航局适航认证,FP98型号合格审定历时11个月[8]。大型无人运输机的研制难度较高,目前主要参与者为航天电子、白鲸航线、大航虹鹰等传统无人机企业,部分物流企业通过与传统无人机企业合作的方式参与大型无人机研发。航天电子等传统无人机企业取证及商业化运营进展较快,2024年4月FP98已获得型号合格证,并首次实施跨海空运任务[9]。

图表10:典型大型物流无人机参数对比

资料来源:各公司官网,中金公司研究部

物流运营:无人物流航线逐步开通,传统物流企业进度领先

航线运营具备地区性特点,传统物流企业掌握主要航线资源。1)当前国内无人机物流航线主要分布在深圳、上海等发达城市及黄山等景区,具有明显的地区性特点。中金研究认为在各地低空经济相关政策支持下,深圳等低空经济建设进程较快城市有望率先实现无人机物流规模化运营,后续无人机物流航线开通范围有望进一步向其他城市及地区拓展。2)传统物流企业在无人机物流领域布局时间较长、掌握较多航线资源,是当前无人机物流运营领域的主要参与者。美团已在深圳、上海开通25条常态化航线。

图表11:主要无人机运营企业商业运营进展

注:数据截至2023年底 资料来源:各公司官网,中金公司研究部

地面配套:空管系统是飞行保障核心,智能物流、飞手培训、起降系统等协同保障航线运营

无人机物流行业规范陆续发布,地面配套体系框架逐步清晰。截至2024年2月,国家邮政局、交通运输部、中国民航局等相关机构已发布《无人机快递投递服务规范》、《无人机物流配送运行规范》、《邮政快递无人机监管信息交互规范》等多项无人机物流行业标准,详细规定了无人机执行物流配送服务的详细流程及注意事项。地面配套环节为无人机物流服务提供全流程保障,是无人机物流服务平稳运行不可或缺的基础设施。随着无人机物流行业规范的陆续完善,地面配套体系框架逐步清晰。

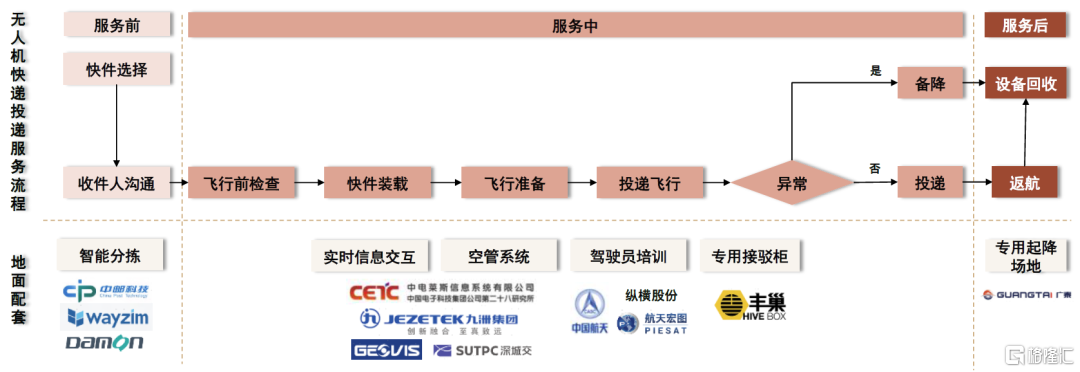

图表12:无人机物流全流程配套体系

资料来源:《无人机快递投递服务规范》,中金公司研究部

服务前:以智能分拣为核心的智慧物流系统。现行无人机物流服务多为饮料外卖、文件快递、景区物流等专用航线,所运载货物在服务前已完成筛选。随着无人机物流服务逐步接入快递网络并实现空陆联动,现行智慧物流系统需要通过智能分拣系统完成无人机适用快件的筛选。目前国内智能分拣系统的供应商较多,主要包括中邮科技、中科微至、德马科技、兰剑智能等。

服务中:空管系统是飞行保障核心

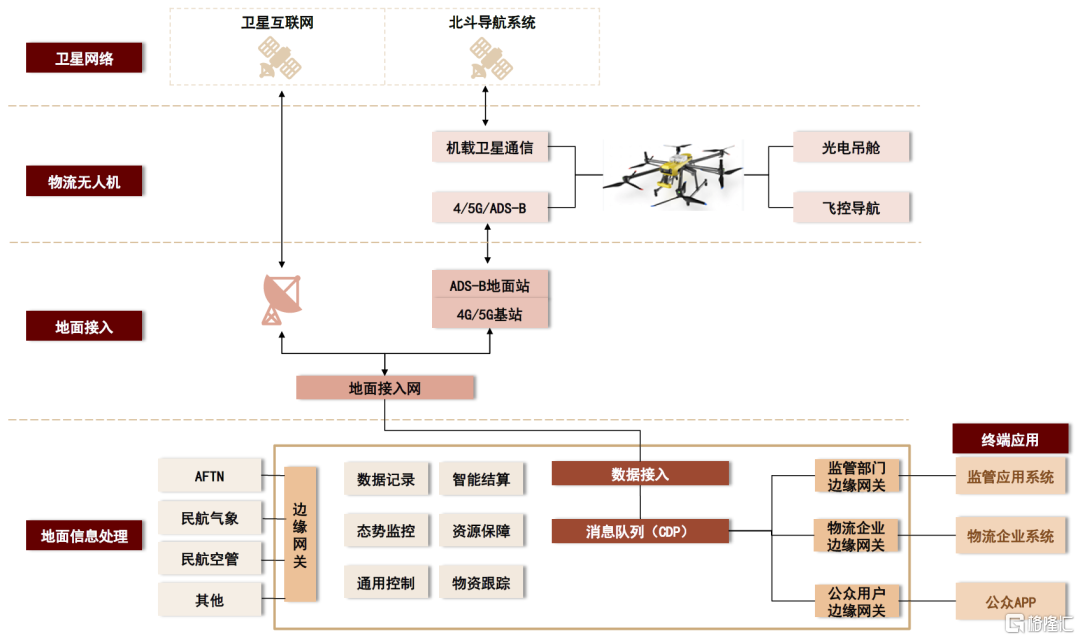

► 空管系统:空管系统是物流无人机飞行保障,包含卫星定位与通信、无人机感知与通信系统、地面处理系统等多个环节。1)卫星端:基于卫星互联网及北斗定位系统实现无人机信息的实时交互与位置信息的实时跟踪;2)无人机端:需配备光电吊舱、机载通信以实现环境感知及与地面系统的实时交互;3)地面分系统:接收无人机实时飞行数据,并将无人机飞行数据按照业务需求进行标记、分类、清洗、融合、路由、转发、存储;同时将汇聚处理后的数据按地理信息服务 GIS 基础数据服务、指挥控制应用等业务进行服务发布。

图表13:物流无人机管控网络示意图

资料来源:《物流无人机管控系统的研究》(胡文娟,2023),中金公司研究部

► 飞手培训:中国民航局2023年发布的《民用无人驾驶航空器操控员管理规定(征求意见稿)》[10]中规定,在隔离空域和融合空域操控除微型和轻型以外的无人机操控均需要持证无人机操控员。当前无人机物流体系中包含分布式无飞手无人机以及有飞手无人机两类,无人机驾驶员需要实时监控无人机状态和运送过程。当前无人机飞手培训环节主要参与者包括航天电子、纵横股份、航天宏图等。

► 专用接驳柜:无人机投递分为投递至起降场、投递至收件人、投递至快件箱三种方式,目前美团已经形成成熟运营的无人机航线均采取投递至快件箱的模式,丰巢推出的专用无人机接驳柜通过智能物联感知,自动开启顶罩装置,完成“机”+“柜”自主投递,可支持最大10kg的无人机载重。据智研咨询数据,2021年我国智能快递柜市场规模已达361亿元,中金研究认为在无人机物流产业有望带动无人机接驳柜的快速推广。

服务后:专用起降点是无人机末端物流的重要基础设施,自动化起降是发展趋势。

► 专用起降点:据《无人机物流配送运行规范》,我国物流无人机运营中,支线运营宜使用现有民用机场,末端无人机物流运营中,单个无人机起降场地不小于25㎡、间隔不小于10m、需具备供电、通信设施等。末端无人机物流的无人机数量多、起降流量大,深圳2000平方公里区域内无人机或可达百万架以上,因此对无人机起降点、起降航线规划提出了更高要求。2023年内深圳新建73个无人机起降点,无人机起降点数量快速提升。中金研究认为无人机起降是无人机物流规模化运行的基础之一,起降点及相关设备需求或随无人机物流发展而快速扩张。

► 无人机巢式起降柜:无人机物流除采用传统地面起降场地外,还可使用无人机巢式起降柜满足无人机停靠、充电、货物装卸等多种功能,无人机巢式起降柜部署灵活、自动化程度高,可作为城市内无人机短暂停靠点。中金研究认为自动化起降设施有望成为未来无人机起降主流模式,无人机起降柜或协同无人机专用起降场,共同构成无人机起降基础设施体系。

图表14:美团无人机专用物流接驳柜

资料来源:美团,中金公司研究部

图表15:无人机巢式起降设施样机

资料来源:长江日报,中金公司研究部

风险提示

无人机物流拓展不及预期。无人机物流涉及交通运输、低空空域管理等多个领域,航线开通需经历多轮申报审查流程。且末端无人机物流主要工作在人口稠密的城市区域,航线开通受到政策、城市环境等多方面因素影响,复杂因素影响下无人机物流拓展或有不及预期风险。

低空空域改革不及预期。目前我国低空空域改革仍在持续进行中,当前我国通用航空飞行作业需提前审批且临时变化较大,限制了无人机物流等通航作业大规模开展;在干线、支线无人机物流航线运营中,油料保障、飞行服务站等配套设施体系有待持续完善。

注:本文摘自中金研究2024年4月25日已经发布的《低空经济系列#3:无人机物流——开启空中配送新篇章》,分析师:刘中玉 S0080521060003;刘婧 S0080523070005;陈显帆 S0080521050004;李舜尧 S0080123070121