下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、外资回流A股港股的逻辑展望:地产触底仍有待确认,短期乐观预期难持续发酵。更坚实的逻辑是,美联储降息预期下修,亚太新兴市场国家汇率普遍大波动,港币挂钩美元,人民币高稳定性,人民币资产性价比优势显现。港股互联网回购加速,A股高股息投资向港股加速扩散。

本周外资加速流入A股港股,市场普遍讨论的触发因素包括:1. 部分海外投资者预期,中国房地产市场有望触底回升,期待进一步政策刺激落地。2. 港币挂钩港元,人民币汇率稳定性也显著好于亚太其他国家,人民币资产估值处于相对低位,性价比优势开始显现。3. 港股互联网回购加速,港股通投资者在港股找到了A股高股息趋势扩散的方向,而海外投资者也会关注港股互联网价值边界确认,估值修复的投资机会。我们认为,地产触底预期仍有待确认,A股投资者发酵房地产持续改善预期的条件还不够成熟,后续难免有扰动。但人民币汇率相对稳定,A股资产性价比高,国内政策面独立逻辑逐步累积是客观的。A股基于高股息模型的估值修复不断扩散,这与港股互联网回购形成了有效共振。短期外资回流推动A股和港股修复的线索明确,但似乎都不是新趋势的线索。

二、没有重大下行风险成为一致预期,市场特征相应变化:该调整的方向还是会调整,但幅度有限;同时,几乎每天都有活跃板块。市场总是在找机会,眼前的机会空间不大,就抢跑中远期的投资机会。

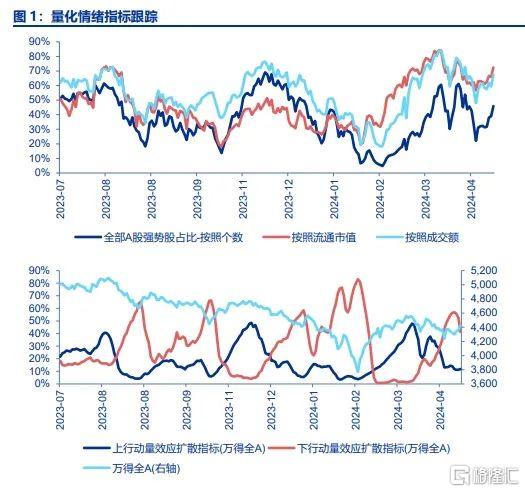

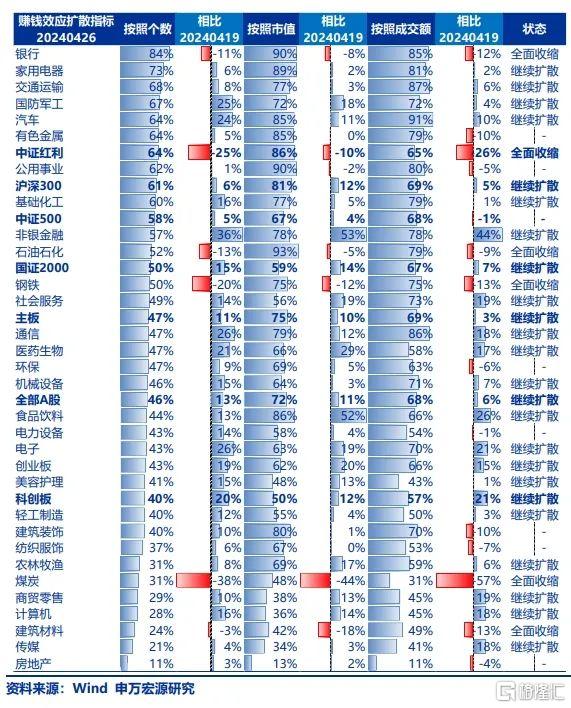

3月中旬以来,4月业绩验证期难有清晰主线,市场可能偏弱成为一致预期。同时,没有重大下行风险也是共识。市场特征也发生了相应变化:现阶段向上突破的结构并不多,该调整的方向还是会调整,但幅度有限,4月以来A股赚钱效应出现了明显的收缩。但与此同时,几乎每天都有活跃板块,市场总是在找机会。眼前的投资机会没有持续性,提前抢跑中远期的投资机会就会成为常态。3月市场提前反映高股息(4月高股息回归本就是基准判断)的投资机会,提前尝试概念期导入期主题(逻辑推演指向5月占优)第二波行情。4月下旬市场高换低,也是对5月行情的抢跑。

三、短期高切低的线索:公募存量博弈,市场基于公募一季报做博弈,加仓方向调整,减仓方向反弹。AI美股映射行情仍属于超跌反弹范畴。小盘成长主题提前活跃(4月业绩验证期后,小盘成长反弹在情理当中),但向上弹性有限。继续提示高股息中期占优,高切低快速轮动后有望回归。继续挖掘消费高股息和港股高股息。

短期高切低,多方面短期逻辑集中发酵。外资对地产的乐观预期,TMT的美股映射(A股和美股科技股的相关性维持了较高水平,此次反弹行情同步,但A股缺乏业绩兑现明确线索的标的,反弹幅度受限)。还有基于公募一季报持仓的高低切:公募2024年一季报在动态高股息上做集中挖掘(家电、有色、石油明显加仓),对出口链做了重点布局(家电轻工、商用车、工程机械),但减仓了消费和非算力的TMT,同时24Q1主动公募赎回压力进一步加大,存量博弈格局强化。所以出现了公募加仓方向调整,减仓方向反弹的短期博弈。

持续的高切低,需要以低位方向基本面改善为前提,单纯基于短期性价比和资金结构的高切低可能无法持续。

我们继续提示,中期看好高股息的投资机会。短期高切低板块轮动,微观结构矛盾修复后,市场主线重回广义高股息投资是大概率。电力、煤炭、家电和周期已完成了第一波估值修复,后续的看点是分红比例提升和无风险利率下行,以及周期在单季向下寻求价格支撑(大宗商品价格向下有底,是确认ROE波动率回落的关键)的情况。挖掘基于高股息模型的重估机会,重点还是消费和港股(港股互联网是最新的动态高股息资产)。港股投资机会的讨论,推荐阅读我们4月20日发布的报告《把握资产荒外溢到港股的机会》。

注:本文来自 申万宏源策略2024年4月27日发布的《【申万宏源策略 | 一周回顾展望】高切低,还是新趋势?》