下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大宗商品二次突破的逻辑

核心观点

1、近一周,大宗商品接连突破前期新高水平,无论是有色、黑色、还是能源指数,均创出了新高,尤其是铜铝创了近十年以来的新高水平。其他大宗都是在第二波爬坡当中,向前高靠拢。主要原因归纳为四点:宏观收紧不及预期、政府风向转变、印度为代表的发展中国家疫情失控导致供给冲击、运输成本重心进一步上移。

2、根据《政府工作报告》推断M2较为理想的水平在9%左右,3月公布的M2同比为9.4%,向下空间已不大。故货币政策不会急转弯,M2维持在9%的合意水平,“社融-M2”进入小幅稳步下降区间,此时通胀预期降温、经济增长也不会过于低迷,债券市场步入小幅慢牛。市场预期的货币国内收紧迟迟没有到来,这也为我们的市场再上行奠定了流动性基础。回过头来看十年期国债已经在2月底触底反弹了,目前来看这是一个趋势性的转折点。

3、接下来二季度、三季度Fed讨论taper的可能性几乎不存在,最乐观的情况下估计也到四季度以后了,前提假设是疫苗有效、疫情没有外外溢效应出现。综上国内国外的宏观变化,也就是说从目前的情形来看,短期流动性不会成为制约大宗上行的强阻力了。

4、简单地从政府的口吻上:管控-放任,我相信聪明的投者是能够觉察点什么投资机会的!政府对大宗商品态度的转变,可能是多资方面的原因导致的,但结果是唯一的。在相关报道发布后我们微信群里第一时间给与了解读,总结起来:干就完了。

5、目前疫情的发展已经打破了年初的预期路径,疫情不是一时半会能够完全解决的,太乐观了被打脸。其一,印度等代表的新兴市场疫情失控,考虑到疫情的外溢效应,意味着生产端扰动可能继续,逆转之前的市场预期,供给端仍将受到强约束。其二,新兴市场特别是大宗生产国仍然受困于疫情,生产端受阻;发达市场受益于疫苗接种率的稳步提高,消费逐渐恢复;抗议优等生中国的出口高增长估计仍要超预期的维持,今年一季度出口远不能称为“高点”。

6、虽然一季度是传统的淡季,但淡季很旺,今年也不排除出现难得的牛市。尽管市场紧张局面较前期有所缓和,但也不意味着迅速降温,航运市场冲高回落一定会是一个缓慢过程,高位徘徊的概率大。

7、目前来看,该波行情具有天时地利的先天条件:流动性宽松、需求特别是欧美需求在好转、供给冲击第二波、成本重心上移。前期的论据的漏洞在于疫情、国内超预期的流动性,再一次推迟也在情理之中。真突破还是假突破,尽管洋洋洒洒三千字,挂一漏万,我还是坚定地选择真突破。

正文

01

大宗再次突破

近一周,大宗商品接连突破前期新高水平,无论是有色、黑色、还是能源指数,均创出了新高,尤其是铜铝创了近十年以来的新高水平。其他大宗都是在第二波爬坡当中,向前高靠拢。

此后这波行情是戛然而止呢还是续创新高呢?这波行情背后的推动力究竟来自哪里?我们如何看待这些问题?

02

宏观收紧不及预期

1.国内流动性收紧状态不及预期

在财政缴税干扰、公开市场投放偏少下,近期流动性仍相对宽松,引发市场讨论。关于流动性偏松的原因,市场上有很多解释,比较雷同的解释有三条例如财政支出加快与减税、银行资产欠配、同业往来加强等等。

解释很重要,但预判未来更重要。过去一段时间流动性收紧不及预期,那么未来这种趋势还将延续吗?答案是肯定的。

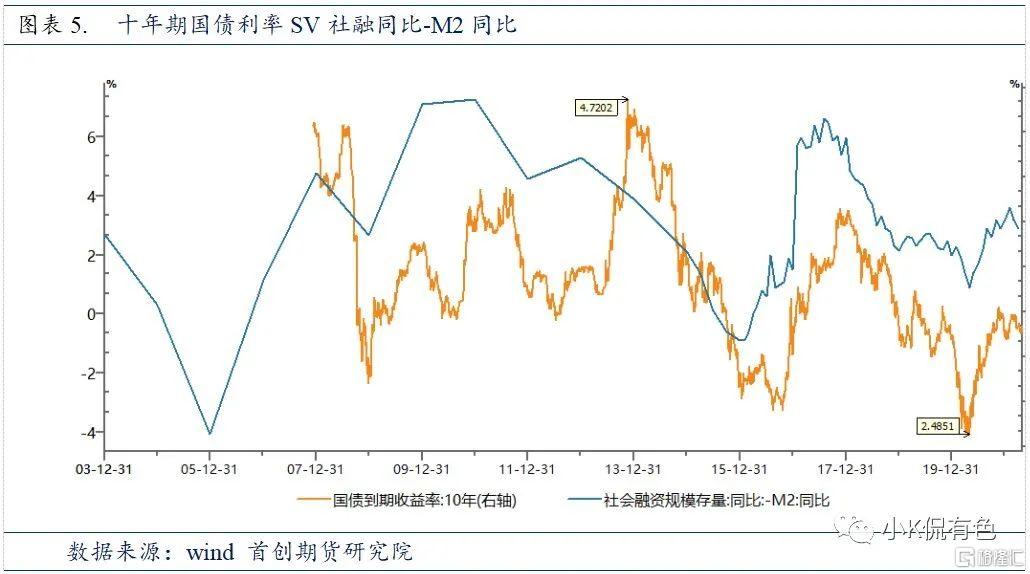

总体上来看,整体上“社融-M2”与十年期国债收益率保持了正相关关系,只是2013年资金面(“钱慌”)的作用被扩大了。但趋势性未改:一般来讲在融资需求疲软、货币政策中性/紧缩的状态下,“社融-M2”见顶后,十年期国债收益率也随之见顶,与“社融-M2”见顶相距2-9个月。

根据《政府工作报告》推断M2较为理想的水平在9%左右,3月公布的M2同比为9.4%,向下空间已不大。故货币政策不会急转弯,M2维持在9%的合意水平,“社融-M2”进入小幅稳步下降区间,此时通胀预期降温、经济增长也不会过于低迷,债券市场步入小幅慢牛。

市场预期的货币国内收紧迟迟没有到来,这也为我们的市场再上行奠定了流动性基础。回过头来看十年期国债已经在2月底触底反弹了,目前来看这是一个趋势性的转折点。

2.美收紧预期大大降温

市场最疯狂预期回落,市场倒逼美联储提前加息的计划落空,加息预期大幅回落。记得在3月初撰写什么才是打开美十年期利率快速上行魔盒的正确姿势?时候,市场预期美联储在21年12月左右会有加息,但目前已经后移到22年,大概有一次加息预期。

那么市场预期缓和之后,美联储有什么超预期进展吗?没有。市场已经被驯服。

随着美国疫情形势改善、经济加速回归常态,市场对美联储的政策立场越发关注。美联储年内会不会退出QE,可能的时点及触发因素?

目前根据哥联储官员的讲话,充分就业和疫苗接种率达到70%+,通胀反而不是主要掣肘点。

先说就业,从历史上来看每次美联储收紧政策之前,基本上新增就业率达120%+,目前恢复到大概60%附近,还有很长路的要走,而且越往后新增就业修复的速度越慢。

第二疫苗就是Bullard提到的接种率达到75%也得一阵子才行。其次按照目前的态势,即使接种进度如预期进展顺利,但只有美国一家一枝独秀的话,后续开放的可能性也大;按照目前各项数据的发展态势,各种变异病毒肆虐,尤其是以印度疫情为代表,疫情的外溢效应和疫苗的有效性值得进一步观察,世界重新开放的日子还遥遥无期。

接下来二季度、三季度Fed讨论taper的可能性几乎不存在,最乐观的情况下估计也到四季度以后了,前提假设是疫苗有效、疫情没有外溢效应出现。

综上国内国外的宏观变化,也就是说从目前的情形来看,短期流动性不会成为制约大宗上行的强阻力了。

03

政府风向转向

我们来简单地以时间轴的顺序回顾一下政府各个部门对大宗商品上涨的评论:

4月8日金融委

保持物价基本稳定,特别是关注大宗商品价格走势。

4月9日总理企业家座谈会

会议强调,加强原材料等市场调节,缓解企业成本压力。

4月16日国资委

企业要积极研究大宗商品趋势 在经营中更好应对。

4月19日国家发改委

大宗商品价格不具备长期上涨的基础。

4月21日工信部

大宗商品价格上涨对制造业有影响,但总体可控,下一步将会同有关部门积极采取举措,推动稳定原材料价格,防范市场恐慌性购买或者囤货。

4月25日外汇局

大宗商品价格上涨:国际收支总体健康。

简单地从政府的口吻上:管控-放任,我相信聪明的投资者是能够觉察点什么投资机会的!政府对大宗商品态度的转变,可能是多方面的原因导致的,但结果是唯一的。

在相关报道发布后我们微信群里第一时间都给予了解读,总结起来:干就完了。

04

印度为代表的发展中国家疫情失控

印度为代表的发展中国家疫情失控意味什么?

目前疫情的发展已经打破了年初的预期路径,疫情不是一时半会能够完全解决的,太乐观了被打脸。

其一,印度等代表的新兴市场疫情失控,考虑到疫情的外溢效应,意味着生产端扰动可能继续,逆转之前的市场预期,供给端仍将收到强约束。

据壹航运独家获悉,距离印度首都新德里New Delhi最近的集装箱港口坎德拉(Kandla)港宣布:由于COVID-19病例突然激增,为阻止病毒感染链,坎德拉港的所有码头经营者已单方面决定从今天(4月24日)开始在周末关闭码头经营, 直至另行通知!

坎德拉(Kandla)是第一个宣布部分关闭码头运营的港口,但是鉴于目前印度接近失控的疫情状况,多位业内资深人士一致认为,接下来其他印度港口也很有可能陆续被疫情逼停!

印度都出口什么?印度一旦供给终端对什么影响最大?对那些地区影响最大?

这一点资本市场上已经有所反应:原料药、铁矿、棉花、白糖等权重比较大的大宗,但有色金属和矿也不能忽略,虽然比例没有那么大,但润物细无声。

其二,新兴市场特别是大宗生产国仍然受困于疫情,生产端受阻;发达市场受益于疫苗接种率的稳步提高,消费逐渐恢复;抗议优等生中国的出口高增长估计仍要超预期的维持,今年一季度出口远不能称为“高点”。疫情叠加成本导致的运输成本的上升,大宗整体的成本也将进一步提升。

05

运输成本重心进一步上移

运费上涨也为大宗商品价格上涨填了一把火。运费上涨的主要原因是多方面,归结如下:

1、欧美需求的复苏叠加可能疫情外溢效应特别是亚洲除中国以外世界制造工厂可能再度停歇,抗议优等生中国的出口高增长估计仍要超预期的维持,今年一季度出口远不能称为“高点”。集装箱市场从去年底就出现了上涨趋势,目前正处于近十几年中的高位。中国航运调查,超八成集运企业认为空箱偏紧局面仍将持续3个月及以上。

2、疫情的干扰、苏伊士运河堵塞等意外时间频发。

3、国际海事组织(IMO)要求从2020年起,全球船舶所使用燃油硫含量不得超过0.5%(ECA区域将会有更严格的要求0.1%)在2020年全球低硫规定生效后,所有未安装脱硫设备的船舶禁止携带硫含量超标燃油。这个标准成本主要体现的21年,甚至22年。

4、最后一个就是原油成本大幅抬升加剧了运力成本的上升。

运力专家介绍虽然一季度是传统的淡季,但淡季很旺,今年也不排除出现难得的牛市。尽管市场紧张局面较前期有所缓和,但也不意味着迅速降温,航运市场冲高回落一定会是一个缓慢过程,高位徘徊的概率大。

06

后市怎么看?

是真突破还是假突破?这是一个必须回答的问题。

目前来看,该波行情具有天时地利的先天条件:流动性宽松、需求特别是欧美需求在好转、供给冲击第二波、成本重心上移。

前期的论据的漏洞在于疫情、国内超预期的流动性,再一次推迟也在情理之中。

真突破还是假突破,尽管洋洋洒洒三千字,挂一漏万,我还是坚定地选择真突破。