下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|首创期货张小凯有色金属研究团队

上期所优秀有色金属产业服务团队,您值得拥有!

小k侃有色原创,转载请联系授权!

金属不可忽视的定价因子:ESG

本文综合编译自Future availability of non-renewable metal resources and the influence of ESG conflicts on metal production。

核心观点

一些研究人员和组织一直在努力量化金属和矿物的可得性,随着与气候变化和能源转型有关的需求增加,这一工作更加紧迫。同样,管辖权问题和ESG问题已被证明是关键矿物和金属的主要风险。这项研究受到了这些重要努力的启发。

金属开采提供了提供能源、通讯、运输等所需的要素。电动汽车和可再生能源等绿色技术的日益普及,也将进一步增加金属需求。然而,一个普通矿井的生产寿命远远短于矿床形成的时间,这表明,从人类的时间尺度来看,金属开采是不可持续的。此外,一些研究表明,已知的原生金属供应将在大约50年内耗尽。在这里,我们提出了一个全球金属储量的分析,表明初级金属供应不会在这个时间尺度耗尽(也可以参考公众号文章:百年历史看品味,it doesn't matter!)。相反,我们发现,随着时间的推移,大多数金属的全球储量相对于产量并没有显著下降。这是随着矿产勘查的进展,通过进一步圈定已知矿体来补充已耗尽储量的结果。我们认为,ESG因素很可能是未来几十年金属和矿产供应的主要风险来源,比直接储量枯竭更为严重。这可能导致资源冲突增加,资源转化为储量和生产的数量减少。

目录

正文

01

引言

金属开采对于现代生活至关重要,提供了支撑现代社会的原材料 ,并且在实现联合国可持续发展目标的努力中至关重要。采矿部门还提供开发和推广低二氧化碳技术所需的商品。然而,矿山寿命时间尺度(平均矿山寿命约30-50年)远远短于形成矿床的地质过程(1000年至数百万年)。这使得金属开采在人类的时间尺度上本质上是不可持续的,因为经济上可开采的矿藏在通过自然过程补给之前就已经枯竭。然而,耗尽的速度仍然存在争议,一些研究人员认为一系列金属的可用供应将在50年或更短的时间内耗尽。所有这一切都意味着,准确预测未来全球金属供应需要了解矿产资源和储量,采矿公司提供的基本指标,概述各个采矿项目的金属储量(某一资源或储量的金属总含量)、品味(某一资源或储量中金属的浓度)和吨数(某一资源或储量中矿化材料的数量)。美国地质勘探局(USGS)每年汇编关于全球金属储量和产量的统计数字,所载数据经常被解释为代表可用于经济开采的所有金属。这种解释常常在假定可开采金属的存量有限、固定的基础上指导经济政策和关键决策。

然而,储量实际上代表了一个矿化地区潜在金属禀赋的一个子集,资源则包含矿化较差的项目在内的更大比例矿化区(图1)。这意味着,虽然开采会随着时间的推移耗尽储量,但情况并非如此,因为通过正在进行的矿物勘探过程,将资源转化为储量和划定同一地区的新资源,均衡了储量的消耗。随着时间的推移,这反过来可以增加某一采矿项目中已知的金属总储量,甚至与产量的增加同步。与新矿床的发现相结合,随之而来的储量和资源的持续增长表明,未来的前景比一些研究人员所预测的更为乐观,这些研究人员认为,储量代表了可能的金属开采的全部可能性。这种悲观的前景类似于 M. King Hubbert 在20世纪50年代对石油的描述,他断定已知石油储量的枯竭将达到顶峰,然后随着石油产量耗尽已知储量,不可避免地下降。“石油峰值”的概念在支持者和反对者中仍然存在争议,但“石油峰值”显然被推迟了,因为新发现的石油(包括非常规油气藏储量的增加)以及水力压裂和相关技术提高了采收率。美国原油储量和产量在2017年达到了自1970年“峰值”以来的最高水平。同样重要的是,产量峰值可能并不意味着供应枯竭,而可能意味着石油需求减少(正如最近几个月所发生的情况) ,或者事实上对于任何被建议用高峰模型的商品而言。

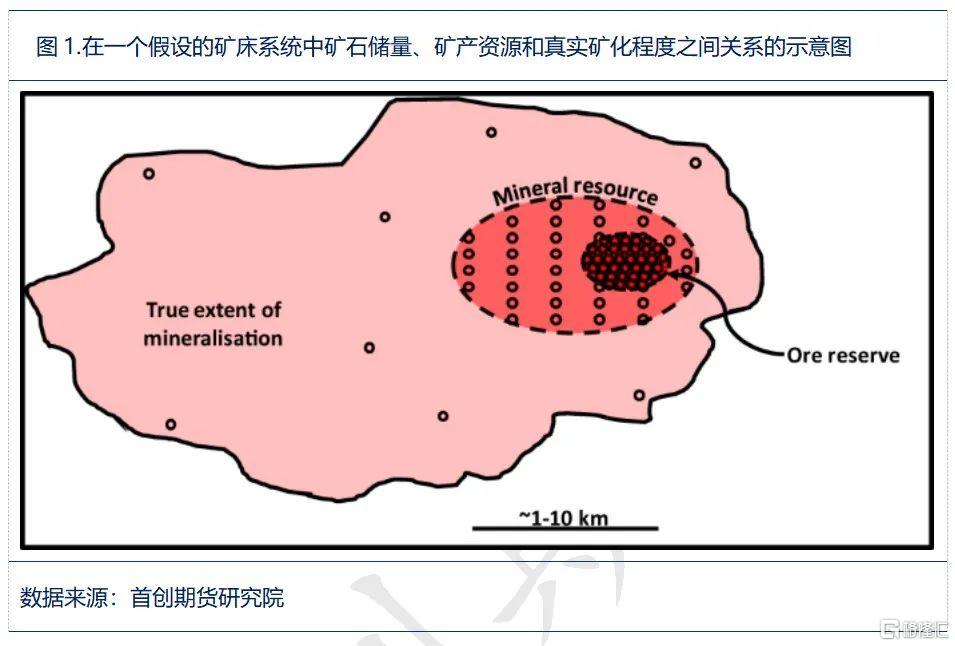

图1说明在一个假设的矿床系统中矿石储量、矿产资源和真实矿化程度之间关系的示意图。

较深的颜色表示地质开采信心和经济开采的可能性增加。圆圈表示用于勘探和随后的资源和储量估算的钻孔,用于圈定矿化系统不同部分的数据的可信度。请注意,资源和储量只占矿化程度的一小部分;后者很可能是野外填图、地质和地球化学采样、地球物理成像和一些钻探的结果,但不能报告,因为对矿化的连续性和相关经济前景的地质信心,可能不足以满足资源或储量报告所需的标准。在开采已知储量之后,将把资源转化为储量,并从周围圈定较差的矿化区圈定更多的资源,从而延长矿山的初始寿命,使资源和储量保持不变,或可能与生产同步增长。上面有许多例子,如 Olympic Dam, Antamina, Ertsberg-Grasberg, Escondida, Kalgoorlie, Highland Valley, and the Sudbury Basin等。

支持和反对金属供应峰值的类似论点也被提出了,特别是随着对金属的需求在整个20世纪迅速增长,并预计将持续下去。大多数大宗商品的产量在过去一段时间内都在增加,以满足需求,这意味着储量和资源必然持续指数增长,尽管存在需求或供应短期快速变化的情形,这与金属供应下降的预测形成了鲜明对比。因此,虽然美国地质勘测局的储量和类似数据是一个有价值的汇编,但它们不能反映这些金属储量的动态性质,因此不能作为长期金属可获得性的指导。这种动态性质反映在这样一个事实上,即储量不仅可以通过勘探而增长,而且由于经济和环境、社会和治理(ESG)等因素,还可能缩减或恢复为资源,甚至更糟,所有这些因素都可能限制将资源转化为储量,或迫使将储量减记为资源。反过来,这意味着,要更好地评估未来的全球金属供应,就必须提高对储量(和资源)动态性质的认识。

本研究考察了1957年至2018年的矿产储量和生产数据,并利用这些数据来评估与生产一致的储量的可再生性。换句话说,本文关注的重点是已知的矿产储量是否以与产量相同的速度划定(即我们没有耗尽经济上可开采的材料),或者我们是否面临由于产量增加而面临储量枯竭的情况。本文还讨论了环境、社会和治理因素在金属生产限制方面(资源和储量冲销即已知的矿床由于ESG因素而不能开采)是否比储量枯竭更重要。

02

结果

1.矿产储量和资源报告规范和使用

了解储量和资源评估需要了解术语和矿物工业的运作方式,特别是矿物资源和储量如何以及为什么随着时间的推移与生产同步”增长”。全球采矿业报告储量和资源,以表明某一矿床中所含金属或其他商品的数量。这些术语构成了正式法规、准则和法律文书的基础,用于确定拥有矿藏的公司和其他实体的价值。这些守则中概述的方法包含资源和储量的严格定义,概述如下(改编自参考文献30) :

l 资源是已知的具有经济利益的金属矿藏,其品味、质量和数量表明最终具有合理的经济开采的前景。

l 储量是经济上可开采的资源的一部分,包括对“改变因素”的评估,例如在开采过程中的材料稀释和损失、现有采矿、加工和冶金技术,以及基础设施、经济、市场、法律、环境、社会和政府因素中的因素。

储量和资源通常以品味和吨位形式报告,其中品味表示矿床内有关元素的平均浓度,吨位表示迄今为止在矿床内圈定的矿化材料吨数(高于称为”截止值”的最低品味,即经济开采的最低品味)。两者都是根据数据量和报告的估计中不断增加的可信度进行细分。该方法大概率是有效的,尽管在矿物和金属资源和储量估计中没有明确说明概率。

在一个矿化系统中,资源和储量的划分是基于在设定的空间间隔内进行钻探,较小的间隔在给定区域产生更大的地质可信度。储量是生产的基础,可以被认为是矿山的“工作库存”,而资源可以通过进一步钻探和对金属生产的开采和选矿工程阶段进行更详细的评估(包括与特定矿山有关的所有修改因素)转化为储量。资源和储量也几乎总是构成一个尚未完全圈定的较大矿化区域的一部分(图1)。此外,重要的已知矿化区域与公开报告储量和资源的矿床或矿山无关,但已知存在。这些矿藏含有不同数量的金属,但没有正式报告储量或资源,因为它们通常由政府或私人公司拥有,这些公司不需要报告这些数据。

所有这些因素都表明,认为公布的储量代表固定的金属库存(即“所有的一切”)的观点不可避免地是不准确和悲观的。

上面提供的信息表明,评估我们是否已经达到某种商品的”矿物峰值”,或者峰值是否可以实际预测,几乎是不可能的。可以肯定的是,我们目前生产的金属比以往任何时候都多,金属资源和储量也比以往任何时候都多,这表明我们在发现和划分新的资源和储量并将其投入生产方面越来越有效。然而,这种简单而乐观的前景在某种程度上受到多种非地质因素(即环境、社会、地缘政治、基础设施)的影响,这些因素可能会阻碍金属和矿物的生产,而且这些因素可能会变得越来越重要。

储量枯竭可能限制金属供应

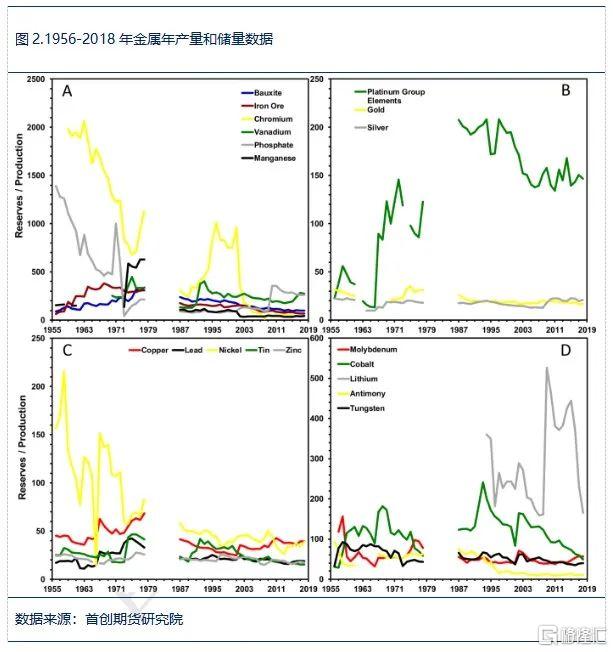

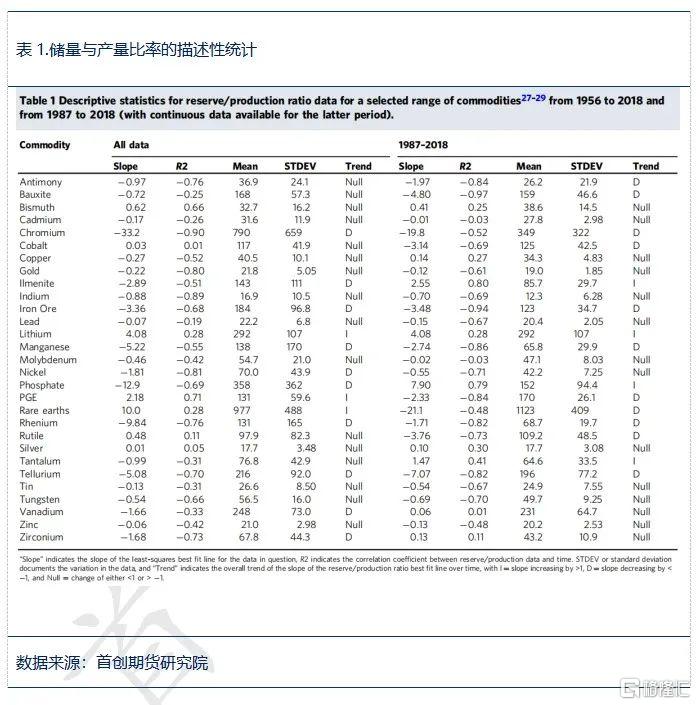

通过考虑与金属生产相比金属储量随时间的变化,可以审查与储量枯竭有关的金属供应的潜在限制因素。如果储量随着时间的推移逐渐枯竭,那么储量与产量的比率应该会下降。如上所述,美国地质勘探局是历史上大多数矿产品全球储量估计的唯一年度来源(包括美国地质勘探局完成这项工作之前的美国矿业局USBoM)。从1956年至2018年,全球储量数据几乎持续不断(不包括1979年至1986年期间,当时只公布了与资源实际相同的”储量基数”估计数)。在图2中,我们使用美国地质调查局提供的19种单一商品和六种铂族元素(PGE)组合的数据绘制了储量与产量的比率。这一类商品,包括主要大宗和黑色金属矿物以及基本金属、贵金属和次要金属,具有长期趋势(图2) ,并不表明储量与产量的比率(相当于某一特定时间点剩余产量的表观年)随着储量逐渐减少所预期的那样逐步、稳步下降。评估这些矿物和金属以及其他选定商品随时间变化的比率的描述统计学也记录了这些数值的微小变化或小幅下降。

图2:1956-2018年金属年产量和储量数据

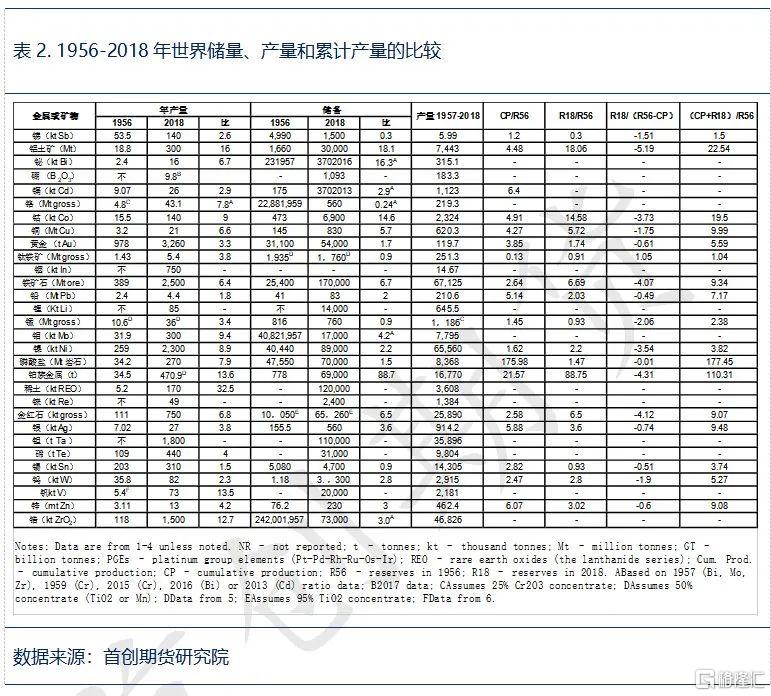

大宗商品和有色金属商品(图2a)的总储量与生产比率趋势在1987年以后基本持平或略有下降(每年少于1%)(下文讨论的铬除外) ,这表明这些商品的已知储量随着产量的增加而增加或多或少。黄金和白银的比率趋势同样平稳,而 PGE 比率在1987年之前急剧上升,在这个日期之后缓慢下降(图2b)。除了1979年以前镍的不稳定变化外,铜、铅、镍、锡和锌的储量/产量比率随时间的变化趋势相对平缓(图2c)。相比之下,稀有金属的储量/产量比率趋势更不稳定,尤其是钴和锂在过去30年中的储量/产量比率(图2d)。总体而言,过去60年来大多数储量/生产比率的一致性与所考虑的商品类型无关,这证实了一个简单的储量随时间消耗模型不适用于全球金属供应。事实上,1956年至2018年(或某些金属最接近的可用年份)各种商品的生产储量数据证实,与这一时期生产和储量的迅速增加相比,储量与生产比值变化不大(表2)。

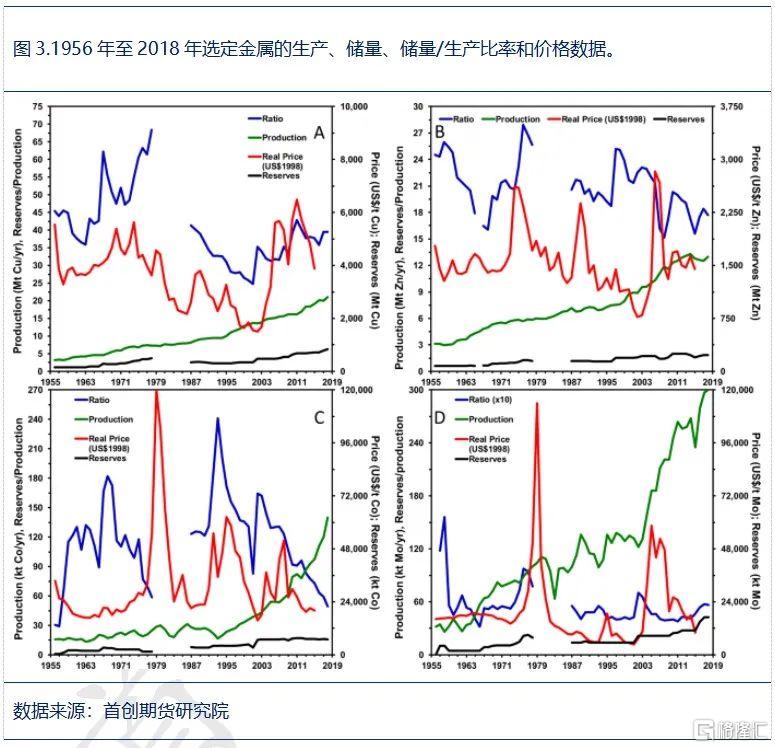

金属市场的另一个重要变量是价格。图3中比较了主要商品铜和锌以及次要商品钴和钼的生产量、储量和储量与生产比率随时间的变化。铜和锌通常是初级产品,而钴和钼通常是副产品。这些数据表明,所有四种金属的产量都是稳定到急剧的(钴)增长,而储量的适度持续增加,其储量与产量比显示,尽管短期内可能有相当大的变化,但在全部考察时期内几乎没有变化。尽管价格变化幅度中等到大,但这些指标都与价格(1998年恢复到正常水平)没有密切关联。储量与生产比率的一些短期变化似乎与价格变化相关,特别是铜和锌,这可能反映了在低价期间勘探和储量的减少。然而,这些相关性是短暂的,这意味着,总体而言,这些数据加上《补充资料》中提供的数据表明,至少对于目前正在生产的大多数金属,金属价格不会影响中长期的金属生产。价格对生产的影响的关系不显著是重要的,因为这表明,任何明显的储量或资源枯竭不能简单地归因于价格下降和由于信心降低而将储备恢复为资源。这反过来表明,储量数据的任何变化(除非价格发生任何深刻和长期的变化)都可能反映已知的经济可提取材料数量的变化。

1956年至2018年选定金属的生产、储量、储量/生产比率和价格数据。数据显示为铜(a) ,锌(b) ,钴(c)和钼(d)。

这里提供的数据表明,采矿业正在满足不断增长的金属需求,随着产量的增加,在考虑的长时间(即~50年)中储量的增加或多或少以相同的速度增加。储量与产量的比率有微小的快速变化(图2和图3),但没有证据表明任何金属正接近供应峰值或储量枯竭,尽管存在诸如矿石品位下降(以及由此导致的开采能源成本增加)等因素。矿石品位下降对矿业未来的影响仍不清楚,尽管目前的采选每单位金属生产需要比过去更多的能源。这种能源需求的增加很可能被可再生能源的增加所抵消,在可再生能源中,更大的能源成本可能不会导致温室气体产量的增加。即使是那些储量/产量比出现下降或短期不稳定变化的金属,在新水平值下也恢复了相对稳定(例如磷酸盐,图2a;镍、图2 c)。储量与产量比率的快速变化(例如铬,图2a;PGE(图2b)可以通过储量数据的修订、数据质量的提高或缺乏完整数据(例如2008年的铬数据仅限于四个辖区27)来解释。此外,钼等金属在2008-2015年经历了价格的大幅下跌,但其产量(同期增长了119%)或储量/产量比(图3d)没有发生相应的变化。

我们对储量与生产比率的评估表明,随着时间的推移,资源逐渐转化为储量。尽管总体需求和产量不断增加,但对于个别寿命较长的矿山来说,几乎没有经济动机来将储量延长到大约20年以上的生产期。这反映出当前投资价值较低(即钻探和储量划分) ,只能在20年或更长时间后才能获得回报。矿业公司也不愿在开采前很早就登记储量,因为一旦金属价格大幅下跌,可能会出现资产减记。

03

讨论

矿化岩石的经济潜力是在技术和经济基础上通过钻探、化学和物理分析以及由此确定的资源和储量来评估的。然而,ESG因素可能影响生产,并已成为日益增加的资源冲突来源。对这些因素的适当评估包括广泛的环境科学和其他科学,部分由监管程序、法律许可和其他应用程序授权,以及与当地社区和更广泛的利益相关者利用社会科学原则了解需求和关注。采矿业已经采取了越来越多的努力和标准来解决ESG因素,例如国际采矿和金属理事会的政策或世界银行或其他金融家和投资者的要求,但最终这些仍然对最终生产构成风险。

最近对308个未开发铜项目的12个风险进行的评估指出,这些项目未来潜在供应的96%主要涉及ESG风险。因此,仅仅提高铜价可能改善这些矿藏的经济效益,从而可能将资源转化为储量,可能不足以克服这些挑战。对ESG风险敞口扩大现有资源和储量的铁、铝土矿、铜项目的研究表明47%的铁项目,88%的铝土矿项目和63%的铜项目被认为面临四个或更多中高等ESG风险,可能会限制或禁止生产和未来供应。PGE也得出了类似的结论,由于PGE生产集中在少数几个司法管辖区(如南非、津巴布韦和俄罗斯),这些风险进一步加剧。这项先前的研究认为,在供应受限的情况下,将PGE归类为关键的,显然是合理的,其他人也提出了同样的建议。这些研究表明,虽然可以用地质和其他技术标准来确定资源和储量,但ESG风险的增加可能会抵消某些项目以储量为基础的经济价值,因此至少在短期至中期可能限制供应。

对ESG风险的考虑表明,虽然资源数据相对可靠,但利用储量来表明项目是可开采的可能会产生误导。作为对具有ESG风险的项目进行全球评估的一种替代办法,研究面临各种ESG挑战的具体项目是有益的。这些项目中的大多数都经历了一个长期的过程,包括界定、经济分析、司法或治理审查、环境评估、社区和公众参与。其中一些被推迟,他们的地位和所有权都发生了变化,在某种程度上,所有这些都有着不确定的未来。其中一些项目(例如 Pebble 和 Resolution)从未报告储量,而其他项目报告储量大概是因为相信含有的金属可以在经济上回收。在一些报告的情况下,储量已经减少或转回资源(即由于延误、取消许可证或根深蒂固的反对而降低了对发展的信心)。至少有一个案例(Quellaveco)尽管面临环境、社会和治理方面的挑战,但储量仍然维持了很长时间,但这些挑战最终得到了解决,开发工作正在进行中。这些例子证实了上述研究所暗示的个别项目所涉及的ESG风险。此外,这些项目的历史表明,没有统一或成文的方法来界定储量,其中包括对ESG风险的现实评估。

界定潜在采矿项目的资源和储量的主要原因是评估经济可行性和建设矿山所需的投资。投资决策可能是矿业公司的内部决策,也可能涉及机构或其他实体。在某些情况下,该项目可能被希望开发该项目的另一家公司收购。投资或收购决定需要进行广泛的尽职调查,以审查项目的技术和经济价值,并越来越多地确定ESG风险的程度及其潜在影响。因此,ESG风险的经济重要性得到了金融界的认可,尽管有关储量定义的监管程序并不量化ESG风险,而且这些风险可能妨碍生产。因此,改进基于技术、经济和 ESG 因素的资源和储量定义相关概率的透明报告,可能是对现有报告机制的一个可取的改进。

资源和储量提供了社会在短期至中期内所需的金属和矿物的可得性的初步估计。ESG 因素造成的额外风险超出了这些估计数通常考虑的经济、技术和法律因素,特别是对于一些生产和集中在少数矿区或司法管辖区的有限稀有金属。目前的金属资源可以维持大多数金属生产几十年,而且随着扩张和新发现的潜在增长,许多金属和矿物的最终供应似乎在可预见的将来得到保证。然而,将这种可用性转化为供应可能会导致一些挑战。加强对ESG风险的重视,并制定负责任和创新的办法来减轻这些风险,对于确保未来金属的安全供应显然十分重要。对ESG风险的进一步考虑对于确保未来的金属供应能够满足对一系列商品日益增长的需求具有双重重要意义。如果没有这一点,就可能无法生产应对若干挑战所需的金属和矿物。这些挑战包括围绕气候变化以及维持基本生活水平和联合国可持续发展目标所概述的其他要求。这项研究有力地表明,目前已知的储量和资源可能满足预期的未来需求,正如过去65年的情况一样,这表明采矿业已经成功地应对了人类所经历的金属需求最大增长的挑战。储量与产量的比率没有随着时间的推移而显著下降,这表明已知储量正在随着采矿进展而”更新”,与生产一致,划定了新的开采区。没有证据表明这些生产/储量余额将在短期至中期内发生变化,因为它们反映了采矿业内储量和资源估算的运作方式。然而,我们需要改进对未来金属需求的预测和满足这些增长需求的能力,以确保长期生存能力和未来金属的安全供应。改进这类预测需要更好地评估全球金属和矿物储量和资源,并明确使用这些术语,以避免混淆和不必要的悲观预测。另外还存在关键的知识差距,包括大量的金属和矿物具有非常不确定或未知的全球资源和储量,妨碍了对未来供应的估计。为了改进资源和储量分类,需要对可能性进行透明的报告,而且有必要增加对微量金属含量的报告,因为即使是作为副产品生产的,这些含量也基本上没有报告。总体而言,矿产行业已经证明,它可以“更新”内在的不可再生矿产和金属储量。相对于生产而言,绝大多数金属的储量没有随着时间的推移而减少,这表明储量数据不是长期金属和矿产生产的有用指南。

备注:

大宗商品类别:

大宗和黑色金属矿物——主要作为完整的矿物或用于黑色合金;我们包括铝土矿、铁矿石、铬(又名铬铁矿)、钒、磷矿、锰矿。

贵金属——那些价格非常高的金属,我们包括铂族元素(PGE)、黄金和白银。

贱金属——我们包括铜、镍、铅、锌和锡。

小金属——那些通常具有小到中等规模的市场,可以是初级或副产品:我们包括钼、钴、锂、硼、锑、钨。

冶炼厂和关键金属——那些只在冶炼厂提取或通常被认为是关键的金属:我们包括铋、镉、铼、稀土、钽、碲。

重矿物:金红石和钛铁矿中的钛,钛石矿物中的锆。

END

欲了解更多,请参考近期发布的文章: