下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

9月15日,国家统计局发布2021年8月经济活动数据。受疫情反复及周期走弱等多重因素影响,8月居民消费需求大幅减速。房地产投资如期降温,基建投资回升乏力,仅制造业投资相对稳健。

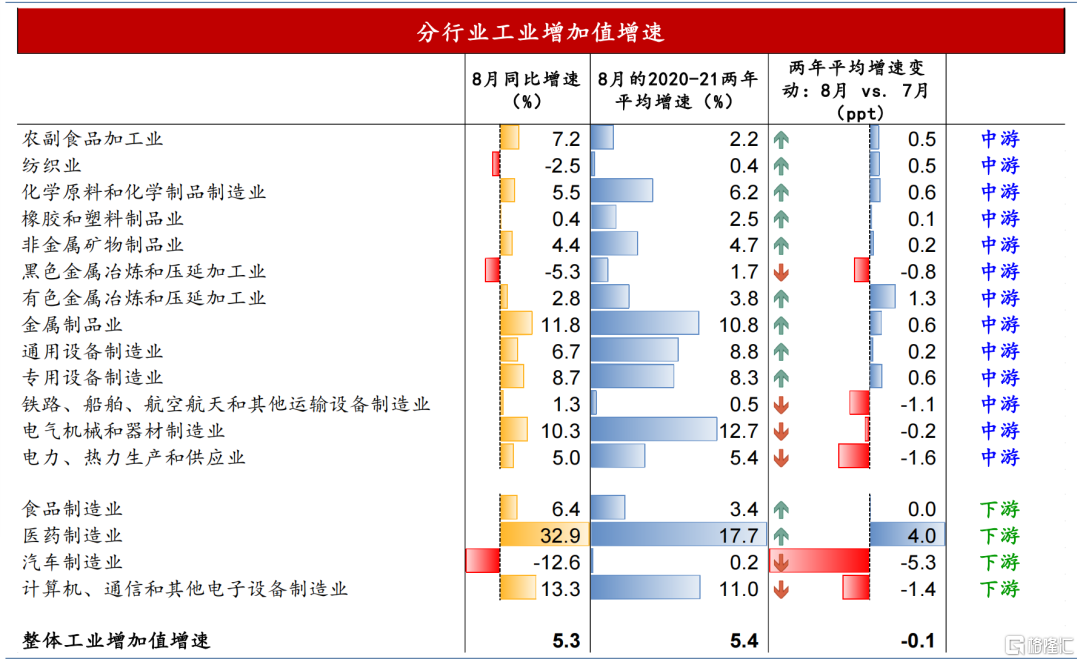

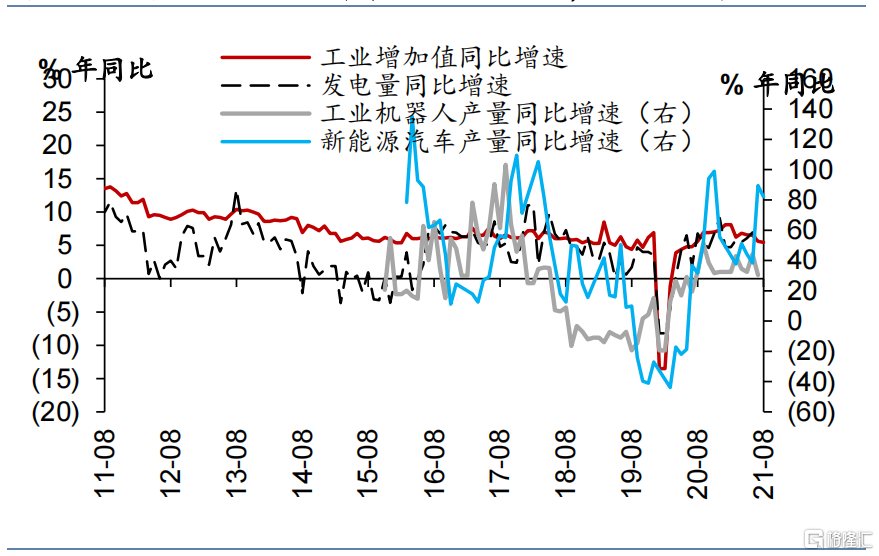

2021年8月工业增加值同比增速为5.3%,低于Wind市场一致预期5.8%。两年复合增速为5.4%,较7月5.6%进一步下滑。8月工业增加值环比增速为3.8%(年化),较上月基本持平。剔除基数影响后,汽车和计算机行业生产明显放缓。8月黑色生产增速略放缓,但有色、化工、设备制造等行业生产同比增速与上月基本持平。汽车行业8月增加值增速(两年复合)下滑5.3个百分点,计算机行业下滑1.4个百分点。从产量来看,工业机器人、计算机和集成电路等高新技术产品仍较为亮眼,两年产量复合分别增长44.4%、12.2%和25%。新能源车产量增速继续远高于传统车——以两年复合增速计,8月新能源车产量增长82%,而传统车产量下降14%。8月发电量两年复合增速从7月的5.7%下降至3.4%(图表1和3)。

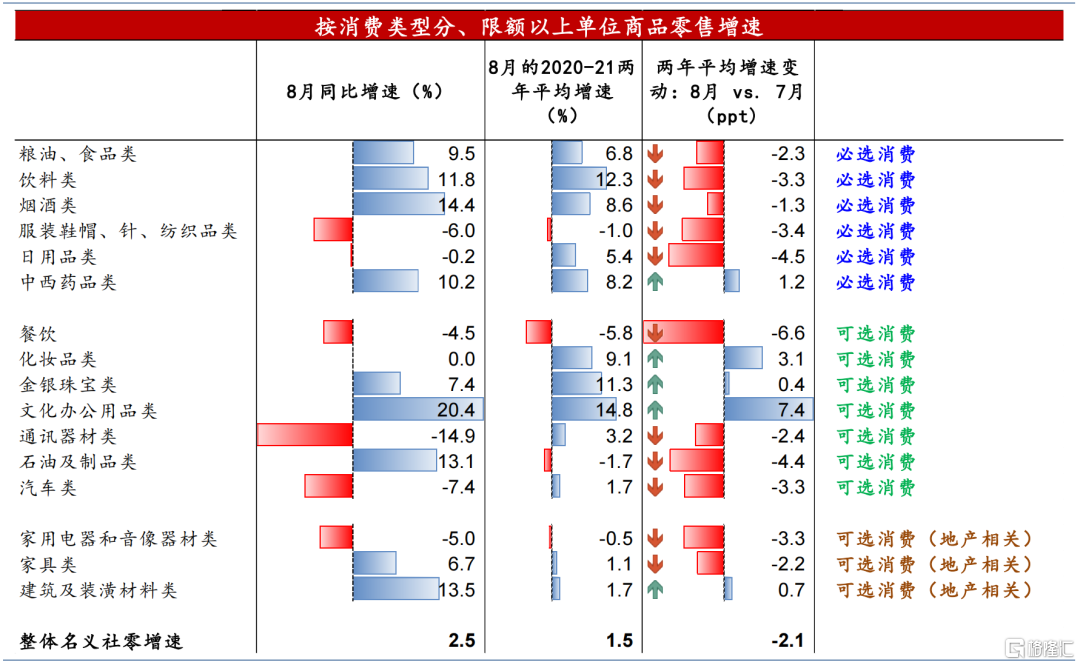

消费需求大幅减速——8月社会消费品零售总额名义同比增速为2.5%,显著低于Wind一致预期7.4%,两年复合增长1.5%,较7月的3.6%下降。扣除价格因素后,8月实际零售总额两年复合增速跌至-0.1%。如我们在报告《疫情之外,为何消费减速再超预期?》(20210824)中预测,8月疫情反复,叠加周期走弱、政策收紧和供给瓶颈等多项因素拖累消费需求加速下行,大部分消费品类增速进一步放缓(图表2)。首先,除药品外,所有必选消费品零售增速(两年复合)均较7月再减速;其次,可选消费中的汽车(约占整体零售的10%)和手机的两年复合零售同比增速较7月分别下滑3.3和2.4个百分点、环比跌幅加深。房地产后周期的家具和家电零售增速继续放缓。线上商品零售同比增速从上月的11.2%大幅下降至8月的4.4%。此外,由于全国17个省市均受疫情影响,8月餐饮收入增长大幅下跌至-5.8%(两年复合),较上月下降6.6个百分点。

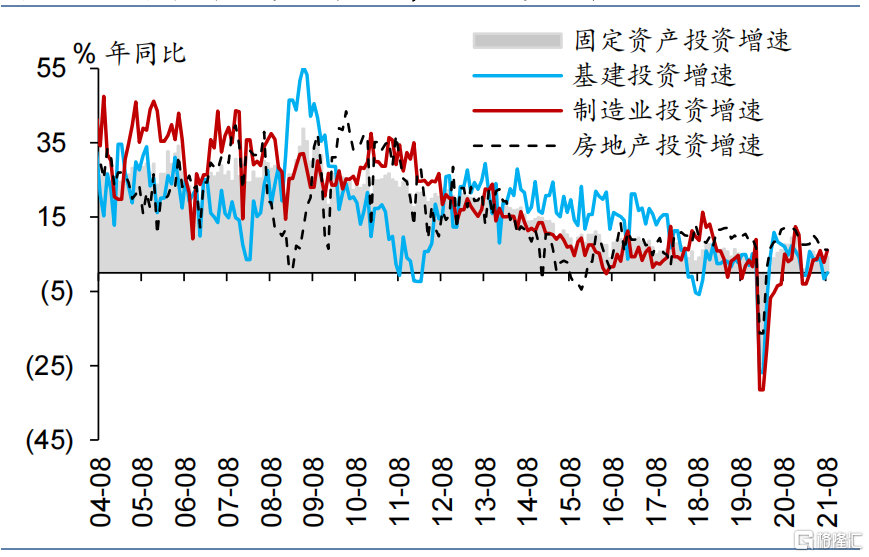

经数据统一调整后,8月名义固定资产投资同比增速从上月的-0.4%小幅回升至1.1%,两年复合增速上升至4.3%。8月固定资产投资环比增速小幅回升至1.9%(年化)。房地产投资如期降温,而基建投资回升乏力(注:建议投资者无需过度关注固定资产投资绝对值数据)。分部门看(图表4),

1)制造业投资保持稳健,8月同比增速因基数走高小幅放缓至7.1%,两年复合增速从上月的2.8%上升至6.1%。环比来看,制造业投资较7月基本持平。分行业看,计算机、机械设备、交通运输设备及医药制造等高新技术相关行业投资仍相当亮眼。

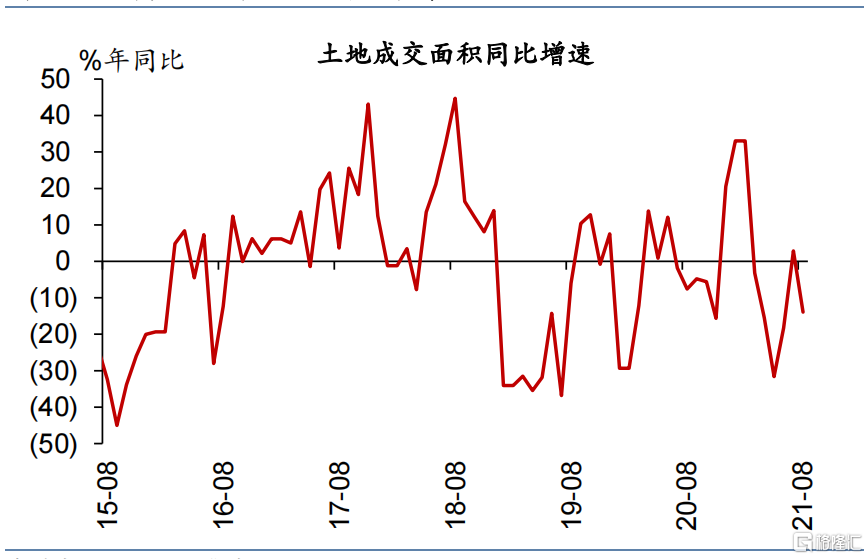

2)房地产投资如期降温。8月房地产开发投资同比增速从上月的1.2%进一步下降至0.6%,两年复合增速从7月的6.3%微降至6.2%。环比来看,8月房地产投资环比再下跌约22%(年化)。领先指标继续走弱,房地产新开工面积的两年复合增速跌幅加深,从上月的-6.5%下降至-7.7%。开发商资金来源增速仍处低位,两年复合增长5.7%。商品房和土地成交全面下滑——受多城市第二批集中拍卖土地推迟影响,8月土地成交面积的两年复合增速下跌至-10.8%、土地成交金额的两年复合增速下跌至-1.7%。此外,8月商品房成交额和成交面积增速分别为1.6%和-2.0%,较7月的4.1%和0.1%双双放缓(图表5和6)。我们在报告《地产周期降温对增长影响几何?》(20210825)中提到,今年3-4季度房地产投资和销售的降温可能拖累实际总需求增长约0.4个百分点,如果考虑溢出效应则负面影响更大。

3)基建投资回升乏力,同比增速从上月-10.1%上升至-6.6%,两年复合增速为0%,较7月的-1.6%小幅上升(包括电力、热力、燃气及水生产和供应业)。环比来看,8月基建投资仍然偏弱,为负增长。考虑到8月洪涝灾害的影响基本过去,这样的回升力度不强。不过,我们观察到自8月最后一周以来建筑活动趋于活跃,水泥企业开工率及建材成交等指标环比上升,显示基建投资可能边际回暖。

4) 两年复合增速来看,8月民间固定资产投资增长8.3%,公共部门投资增长-2.5%。

内需增长加速下行,4季度货币和财政政策可能进一步宽松,但总体基调仍为“托而不举”。8月经济活动数据再次印证,内需各部门增长的下行压力在加剧,环比增长可能已快速下滑。短期内,地产周期和可选消费增长均难有起色,而基建投资的回升对增长贡献相对有限;此外,外需步入筑顶阶段(请见《下行压力加剧,调低增长预期》20210821)。倘若跨周期调节政策滞后,或操作层面持续偏紧,则经济下行压力可能会进一步加大。我们预计监管政策在执行层面可能有局部放松,主要体现在基建项目启动加速之上;同时货币政策宽松的阻力最小——年底前可能还有一次降准。不过值得强调的是,财政政策需要与货币政策配合、进一步加强逆周期调节,才能有效提振内需。

风险提示:疫情出现大规模反复、政策调整滞后。

图表1:分行业工业生产增速及增速变化一览

资料来源:CEIC,华泰研究

图表2:分品类零售增速及增速变化一览

资料来源:CEIC, 华泰研究

图表3:8月工业增加值两年平均增速为5.4%,新能源汽车亮眼

资料来源:CEIC, 华泰研究(注:2021年增速为两年复合增速)

图表4:8月房地产投资如期走弱,基建投资回升乏力

资料来源:CEIC, 华泰研究(注:2021年增速为两年复合增速)

图表5:两年复合增速来看,房地产新开工面积增速继续下行

资料来源:CEIC, 华泰研究(注:2021年增速为两年复合增速)

图表6:8月土地成交面积增速下滑

资料来源:CEIC, 华泰研究