下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告正文

在《美国宏观经济手册:地产篇》中,我们介绍了地产和库存两类投资,虽然在总投资中占比较小,但是由于具有周期性,波动较大,往往对投资的拉动效果波动明显,因而对经济的扰动效果更为显著。

在跟踪库存投资情况时,往往也脱离不开对整体工业生产的分析。本期我们将从产能利用率、库存及出货情况以及制造业景气度三大维度分析,为各位投资者条分缕析生产制造相关的各项指标,以供参考。

1、工业生产与产能利用率报告

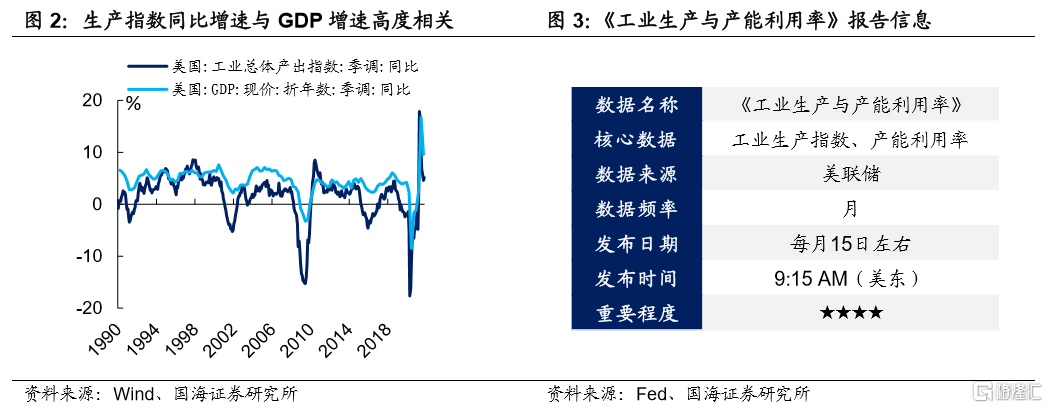

美联储每个月发布的《工业生产与产能利用率》报告,包含了两项指数,分别为工业生产指数和产能利用率。其中,工业生产指数用来衡量全美实际产出,与经济增速高度相关,而产能利用率则以百分比的形式衡量了全美生产能力的开启情况。

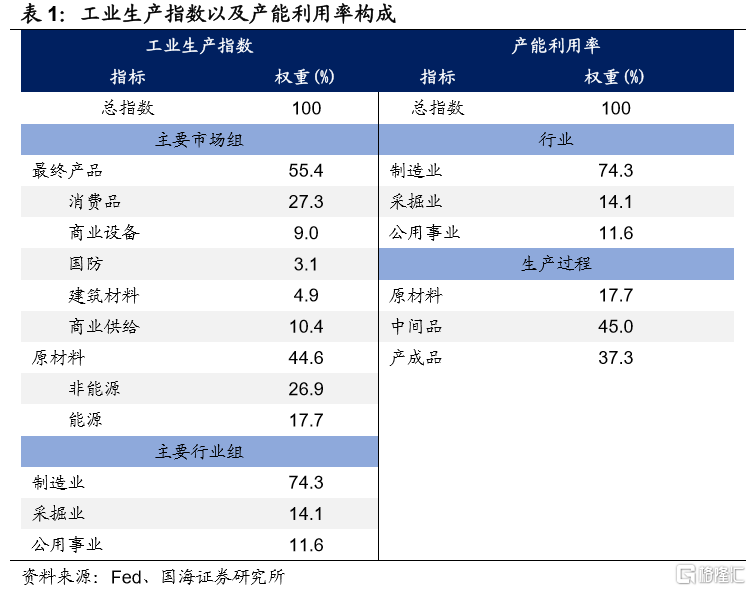

在数据披露上,工业生产指数可以分为三类数据:(1)总指数;(2)主要市场组(Major Market Groups);(3)主要产业组(Major IndustryGroups)。其中,主要市场组又可以分为原材料生产指数、建筑材料生产指数和产成品生产指数;主要产业组可以分为制造业、采掘业和公用事业。

产能利用率除了总指数外,有两类细分数据:(1)按产业分类;(2)按产品阶段进行分类。其中产业分类方法同工业生产指数,按产品阶段分类可以分为原材料、中间品和产成品三大产能利用率。值得一提的是,按产业分类下的工业生产指数和产能利用率指数,美联储还按照NAICS行业分类进行了细项数据披露。

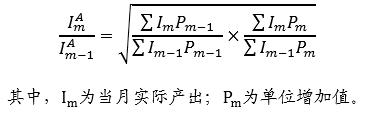

在数据编制上,工业生产指数的编制通过细项产出和单位增加值以费雪理想指数编制法加权计算得出:

在计算出工业生产指数后,美联储以工业生产指数除以最大产出,便得到了产能利用率。值得一提的是,最大产出并不是一个可测量的值,而是美联储根据来自联邦政府以及商务部的各项数据估算得出。

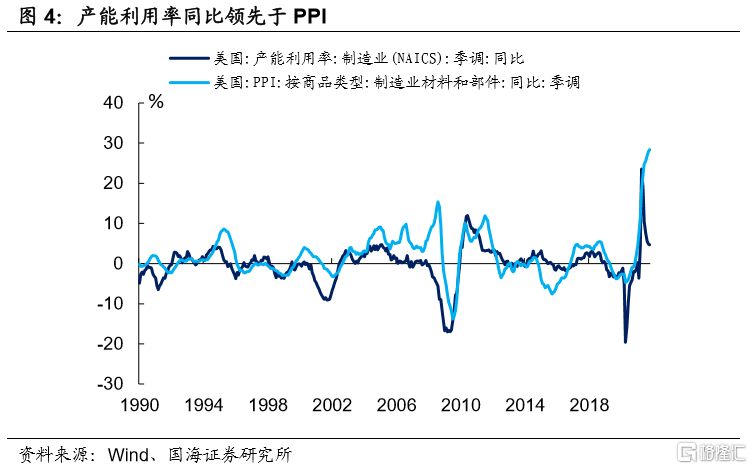

产能利用率通常可以用来被视作生产端通胀的领先指标。从历史上来看,产能利用率的同比变化对制造业材料价格有一定的领先作用。既当产能同比增长较快时,对原材料的需求也会相应抬升,使得原材料供需关系趋紧进而使得原材料价格走高。

2、库存及出货情况

2.1

制造商库存及订单

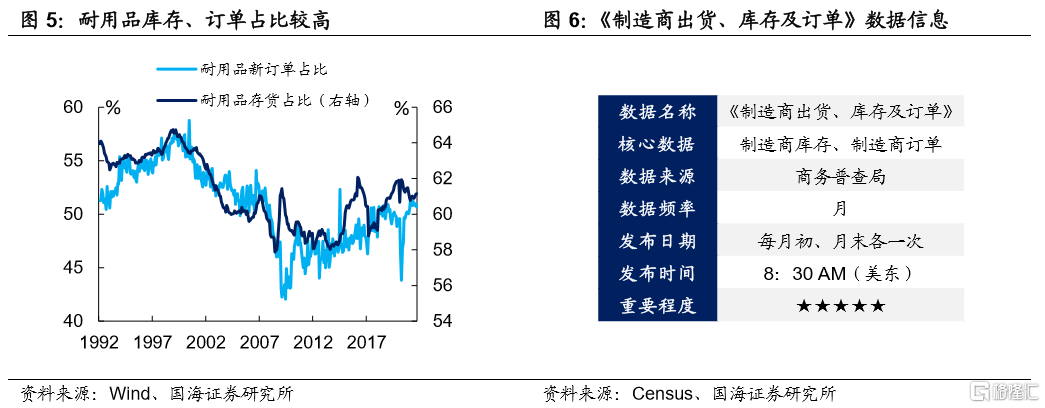

商务部每个月公布的制造商出货、库存和订单报告是资本市场最为关注的报告之一,该报告也被称之为M3报告,包含了耐用品和非耐用品的库存,出货以及订单情况。

M3报告的披露分前后两次,前者又称为“先行报告”,仅包含了对耐用品部分数据的估算,一般在报告期18个工作日内进行披露。而后者,则为完整报告,包含了非耐用品部分的数据以及对“先行报告”中耐用品数据的修正,一般在统计月后的第二个月初进行发布。

由于在库存和新订单中,耐用品占比均超过了50%,在很大程度上决定了整个制造商库存、订单和出货情况的走势,并且,第一次披露时间早于完整报告披露时间10天左右,因此,先行报告的重要性远远高于完整报告。

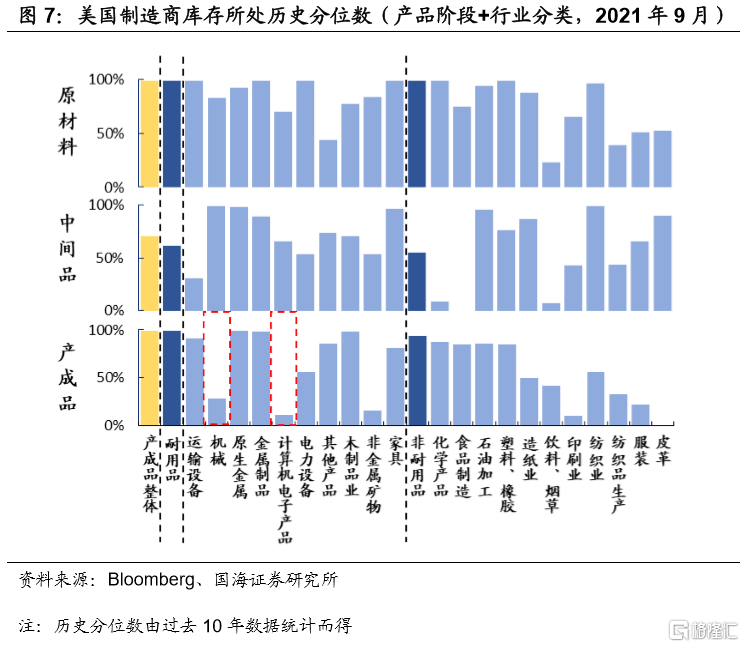

在M3报告中,库存数据对于经济的重要性尤为重要。制造商库存数据以金额为单位,衡量库存的名义价值水平,由3项指数组成:(1)制造商总库存;(2)制造商库存按NAICS行业分类;(3)制造商库存按产品阶段分类。由于库存水平以名义价值进行统计,因此,通常而言我们用同比增速所处历史分位数来衡量制造业库存水平。疫情后,美国库存水平骤降,在经历了将近1年半的补库后,目前美国制造业库存整体水平不低,然而上下游存在一定分化现象,下游运输设备和计算机电子产品库存在全球“缺芯”和需求旺盛的格局下,目前库存水平依旧较低。

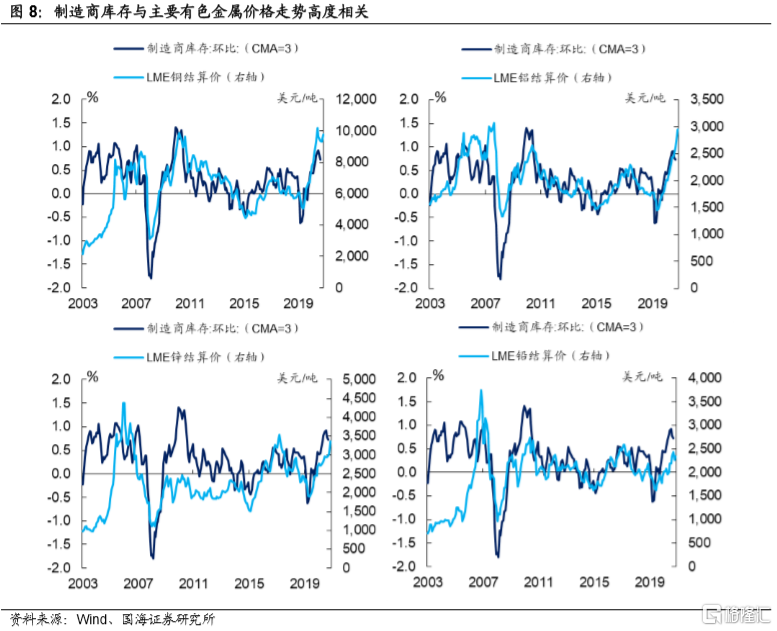

我们在《大宗商品价格还能涨多久?》中曾经介绍了美国制造商库存和主要有色金属价格走势高度相关。从历史上来看,制造商库存环比增速的3个月移动平均值对以铜、铝、锌、铅为代表的有色金属价格存在一定的领先作用。目前,制造业库存环比增速已经开始下行,这也意味着当前处于高位的有色金属价格继续上行的空间相对比较有限。

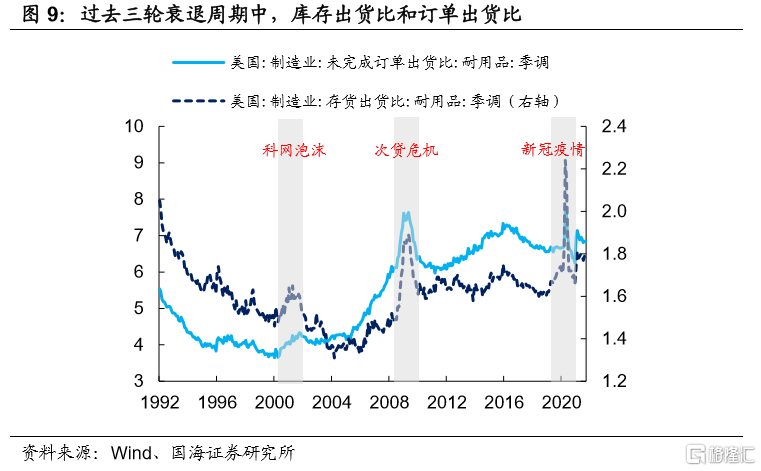

除了库存数据之外,在M3报告中,库存出货比和未完成订单出货比相较于单一订单和出货指标更有参考意义。在经济衰退时,这两项指标往往会上升,而经济逐渐开始复苏时,这两项指标又会率先下降。

2.2

批发与零售库存

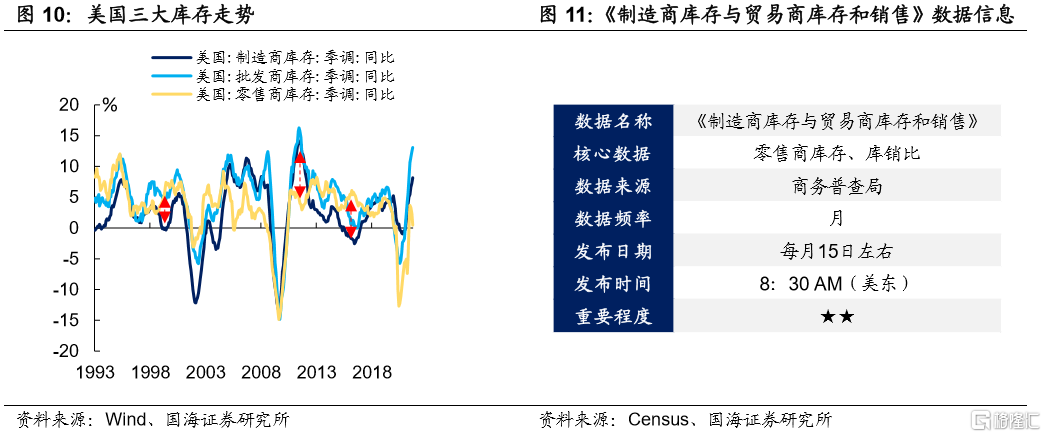

除制造商库存以外,商务普查局在每个统计月结束后6周公布的《制造商和贸易商库存与销售》将会公布另外两大库存——批发商库存和零售商库存的情况。

从三大库存走势来看,制造商库存和批发商库存的相关性较高。而从1990年代开始,美国的低端产业链外移使得美国大量依赖进口来满足一些低端产成品的需求,因此,制造商和批发商的走势时常和零售商库存出现背离。

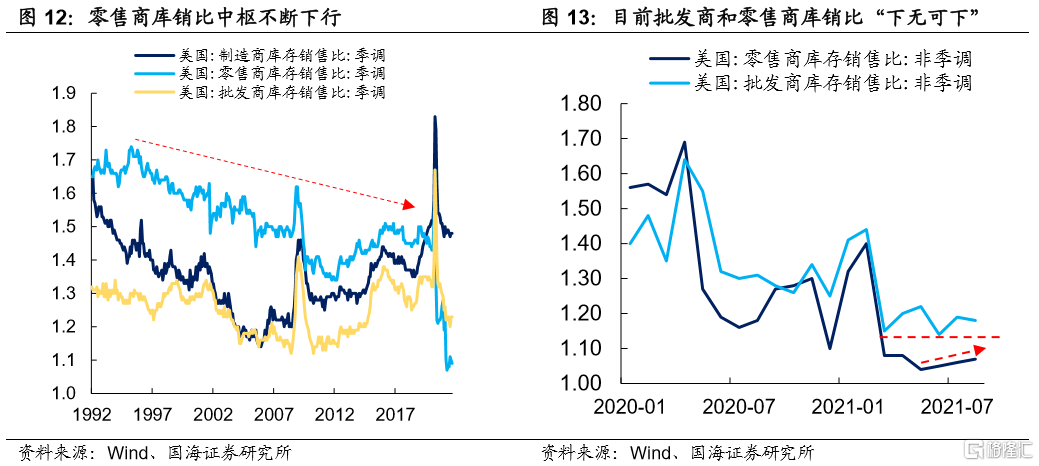

在《制造商和贸易商库存与销售》中,比较重要的另一项数据是三大库存对应的库销比。从趋势上来看,近30年以来,随着物流管理系统的不断更新换代,库存周转越来越有效率,不难发现,零售商库销比的中枢在不断下行。

库销比的意义更多体现在对下游需求强弱的监测上。当下游需求逐渐提升时,库销比往往会下降,而库销比的回升,往往意味着下游需求的边际走弱。

疫情以来,在经历了三轮大规模刺激后,美国居民个人可支配收入剧增,库销比不断下行,而随着补贴退水,刺激效应边际减弱,目前美国批发商和零售商库销比都已经呈现出“止跌”的迹象,这也预示着美国居民的消费需求也开始逐渐减弱。

3、制造业景气度

以上我们介绍的,不论是工业生产指数和产能利用率也好,还是库存、出货和订单数据也好,都是呈现经济实际运行状况的数据。然而实际上,还有一些指标能帮助我们监测制造业的景气度,可以作为实际工业生产的先行指标。

3.1

PMI

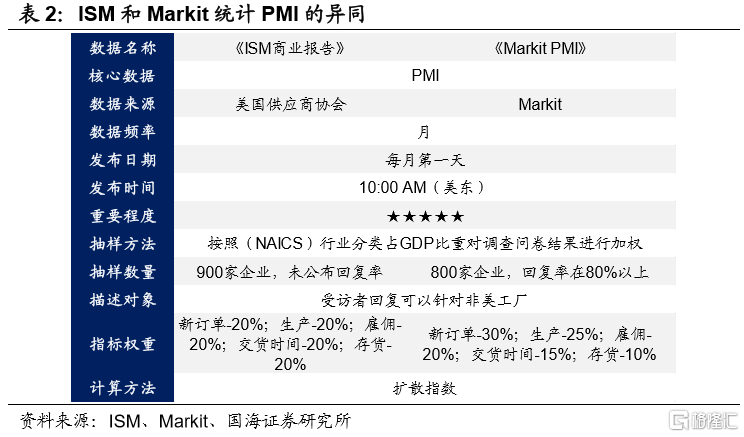

采购经理指数(PMI)数据是所有景气度指标中“最负盛名”的数据,对生产乃至经济走势具有相当的指导性。美国有两大PMI数据,分别为:(1)美国供应商协会(ISM)统计的PMI数据;(2)金融信息供应商Markit统计的PMI数据。

这两大PMI数据在公布时间和计算方式上均较为一致,均在每个月第一天进行公布,并且,在问卷设计上均设置了订单、生产、就业、交货和库存5大类问题,并且也都设置了3类答案:(1)较上月更好;(2)和上月持平;(3)较上月更差。最后通过扩散指数的方式进行编制:

其中B为回答更好的人所占百分比,S为回答相同的人所占百分比,W为回答更糟糕的人所占百分比。

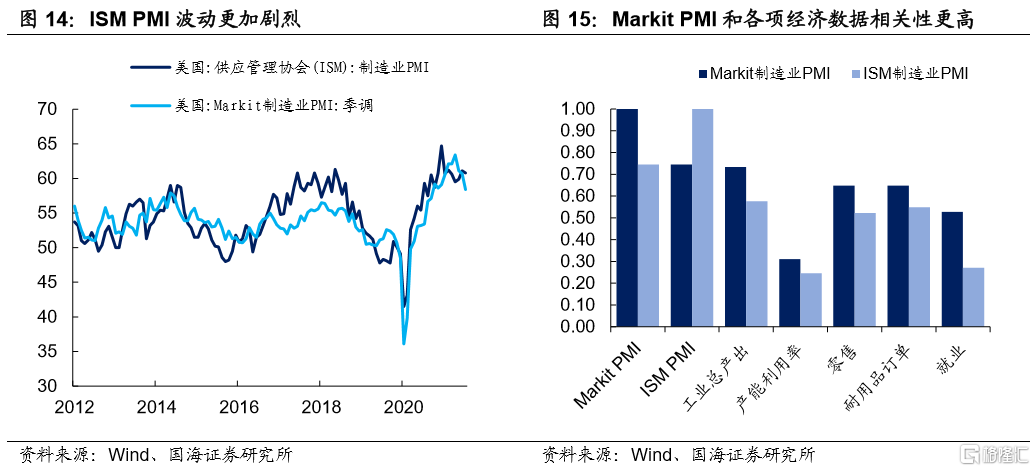

从数据上来看,ISM统计的PMI的波动性较Markit统计的PMI波动性更为强烈,主要原因可能在于:(1)ISM的数据基于受访者主观判断,结果受被访者直观感受影响更大;(2)两者样本容量不同,虽然ISM覆盖的企业数量更多,但是其并未公布其回复率,实际上可能存在的有效回复样本少于Markit PMI。

目前来看,资本市场上有相当一部分投资者对于Markit的关注程度更高,主要原因在于:(1)Markit和各项经济指标的相关性更强;(2)Markit还提供了除了美国外其他众多国家的统计数据,使得跨国间的PMI比较成为了可能。然而,由于ISM数据均可免费获得,而Markit统计的PMI数据需付费才可获取,因此ISM统计的PMI优越性体现在其较Markit数据的可获得性更强。

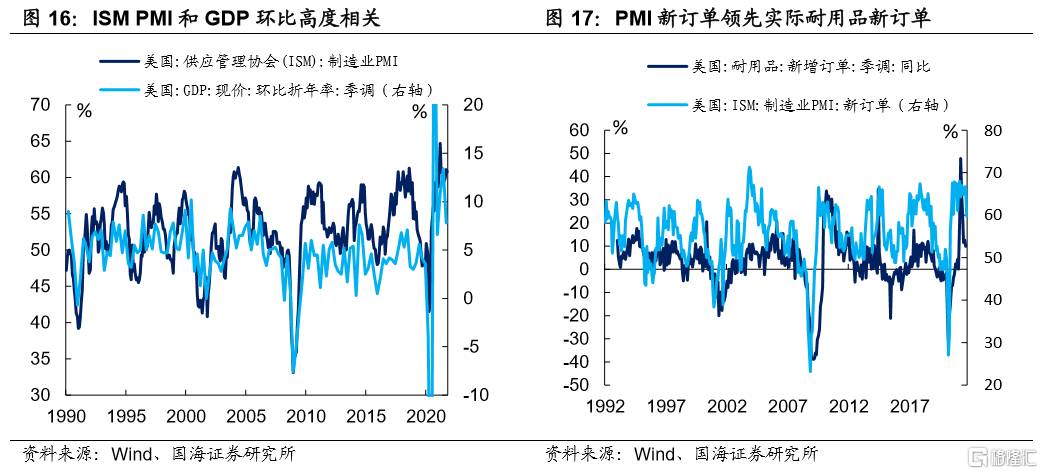

值得一提的是,从问卷调查的设计上不难发现,虽然PMI统计出来的是一个确切的值,然而实际上确是一个环比指数的概念。一般而言PMI以50为“荣枯线”,50以上说明经济在扩张,比如上个月读数55,而这个月读数51,仅表明经济扩张的速度变慢,而并非经济开始收缩。

在了解了PMI所表征的意义后,不难发现,PMI和GDP环比存在一定相关性,除此之外,PMI的细分项,对生产制造中的具体环节也存在一定的领先意义。以商务普查局每个月公布的耐用品新订单为例,ISM的PMI新订单指数在趋势上领先耐用品新订单1个季度左右。

3.2

费城制造业指数

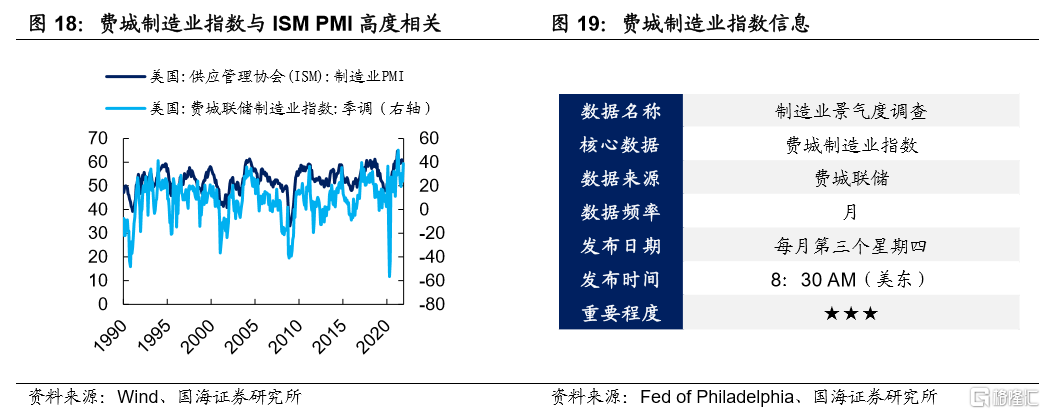

除了ISM和Markit编制的PMI总指数外,一些地方联储如费城联储、里士满联储以及纽约联储,都会编制各自辖区内的PMI指数,其中以费城制造业指数最富盛名。

费城制造业指数和PMI采取了相同的统计方法,唯一的区别在于,费城制造业指数以0为“荣枯线”,而非50。从历史上来看,费城制造业指数和ISM披露的PMI高度相关,其优势在于披露时间为统计月当月的第三个星期四,披露时间上远远领先于ISM和Markit统计的PMI,可以作为PMI的前瞻指标。

3.3

中小企业乐观指数

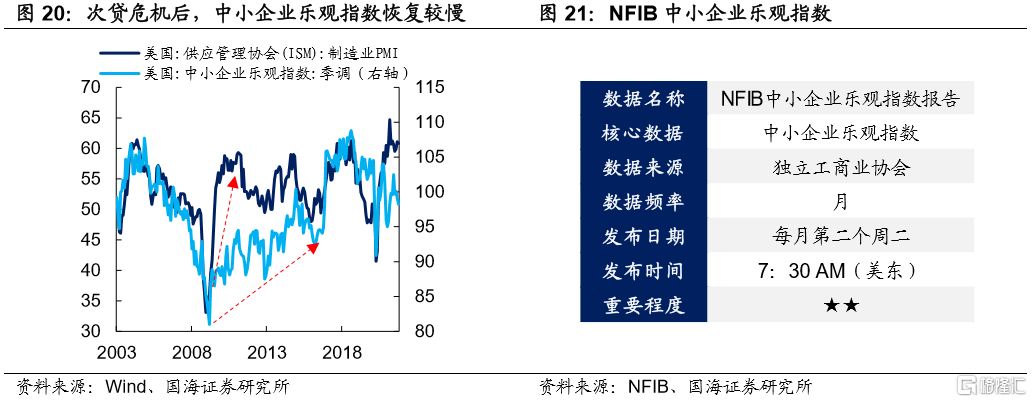

全国独立工商业者协会(NFIB)每个月公布的中小企业乐观指数也是制造业景气度的重要参考标准之一。

从历史数据上来看,NFIB和PMI存在一定的相关性,而次贷危机之后存在比较大的背离情况。可能的解释原因是,中小企业在经历了比较剧烈的衰退后,对经济的展望将持更加谨慎的态度,因此,次贷危机之后,PMI的读数恢复远快于中小企业乐观指数。与此同时,由于中小企业乐观指数的披露时间滞后于PMI数据,因此,市场对该指数的关注程度不及PMI,通常仅用来对PMI数据进行复验。

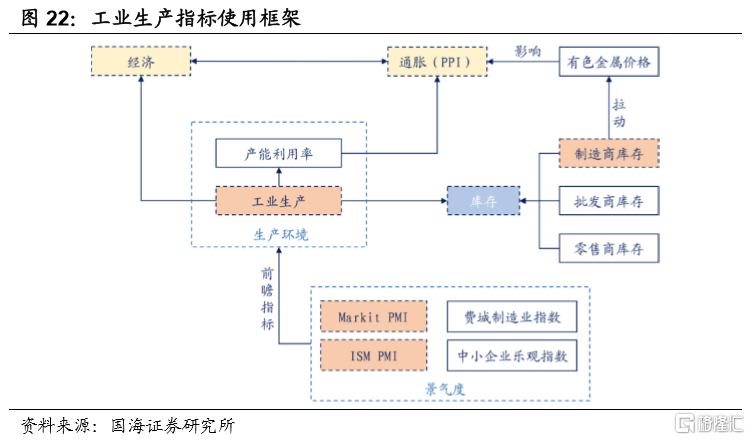

4、工业生产指标使用小结

工业生产指数和产能利用率是监测美国工业生产实际情况最主要的指标。其中,工业生产指数衡量了美国制造业的实际产出,与经济走势高度相关。而产能利用率,在一定程度上决定了生产环节中原材料的供需关系,进而和PPI高度相关。

库存作为美国私人部门投资中的重要一环,虽然占比不大,但是其周期性表现,对经济往往也有比较显著的扰动作用。美国库存可以分为制造商库存、批发商库存和零售商库存,其中,制造商库存尤为重要,制造商补库速率和主要有色金属的价格走势高度相关。除此之外,库销比通常被用来监测下游需求的情况,和库存水平呈负相关,通常也被用来作为库存水平走势的复验指标。

制造业景气度指标众多,市场关注的主要有两项,ISM统计的PMI和Markit统计的PMI。其中,Markit统计的PMI更为稳定,和各项经济指标的相关性也更高,而ISM统计的PMI胜在其可获得性上。PMI的细分指数,对于工业生产中的各项环节存在一定的领先性,与经济的环比走势高度正相关。除了PMI总指数外,费城制造业指数也广受资本市场的关注,由于其披露的领先性,和与PMI总指数的高度相关性,往往被视作PMI的领先指标。

风险提示:数据供应机构停止披露;数据波动影响读数判断。