下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:

2021年,是不平凡的一年。

全球疫情反复无常、经济高低起伏、通胀愈演愈烈;金融市场更是大起大落,昔日的价值股如地产、互联网、生物医药、教育,甚至白酒,一个个被轮番重锤,与此同时,新生的力量也在蓬勃崛起,以电动车、光伏、风电为代表的新能源成功接棒,成为股市里最耀眼的明星。

时代切换、新旧交替,是贯穿整整一年的主题。酸甜苦辣也好,喜怒哀乐也罢,身处当中的每一个人,无论是社会民众还是股市投资者,这一年来都经历了太多太多。年终岁末之际,格隆汇特别推出了《年终特稿系列》,和大家一起回过头再细细品味我们共同走过的这一年。

本文是本系列的第九篇《全球IPO回顾——一场疫灾之下的资本盛宴》。

俗话说“温故而知新”。

今天已经是2021年的最后一天,期待2022年到来的同时,不妨一起回顾一下2021年全球IPO市场的盛况。

2021年,面对疫情等不确定因素,全球资本市场却迎来了创纪录的IPO数量与融资规模,美股、港股、A股市场继续领跑全球IPO市场,下面我们具体介绍一下这三大市场情况。

1

美股市场

2021年,不仅是美股再度牛市的一年,也是IPO炙手可热的一年。

Wind数据显示,截至12月30日,在美IPO上市的高达1757家,融资规模达到2909.31亿美元,均创下历史新高。其中,纽交所、纳斯达克的IPO家数分别达到482家和1257家,融资规模分别为1104.14亿美元和1801.36亿美元;AMEX市场IPO数量及融资规模占比较小。

相较于往年,今年美股IPO数量的大幅增加,很大程度上得益于欧美市场大放水的推动作用。疫情之下,全球利率处于低位、政府刺激政策不断出台以及经济重振等因素影响下,投资者风险偏好提升,除此之外,美股SPAC上市机制的推动使得IPO数量猛增。

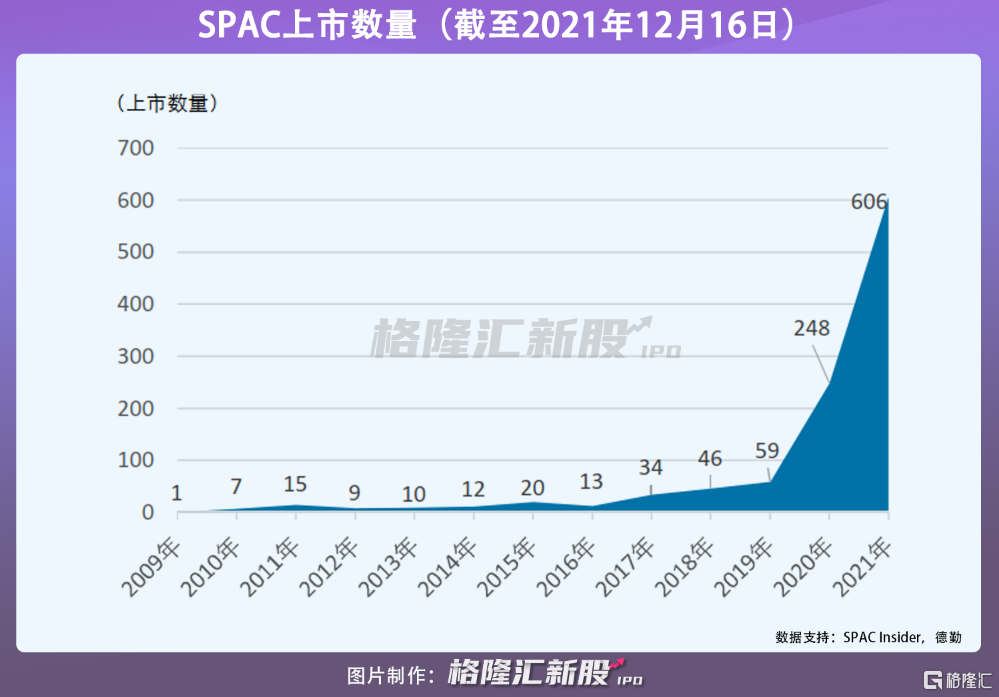

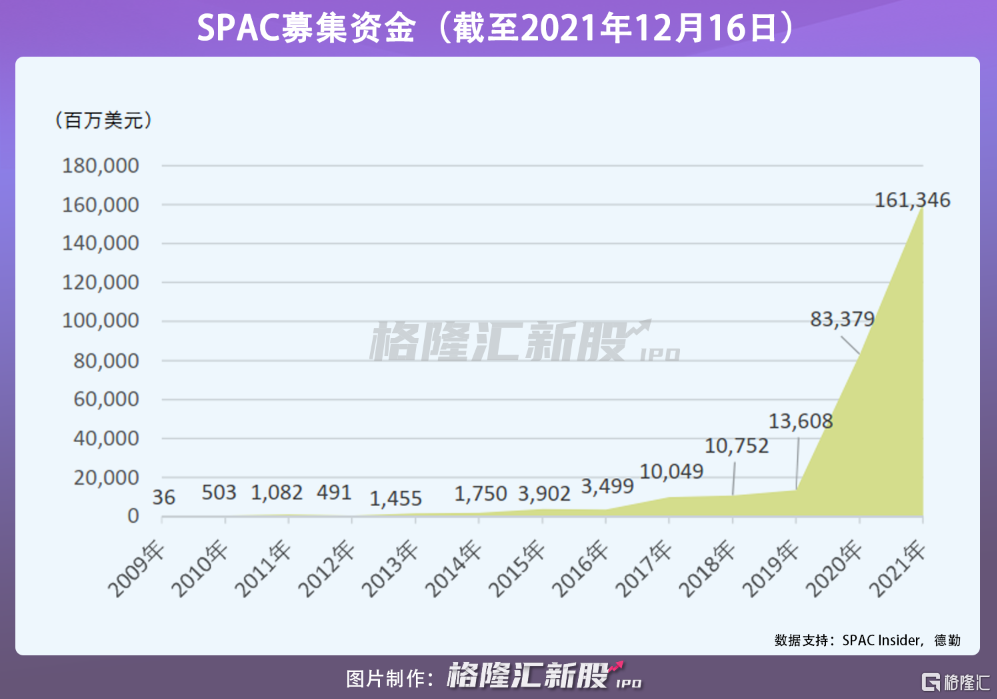

SPAC Insider数据显示,截至12月16日,美股共有606家通过SPAC上市企业,较去年的248家大幅增长。同时,2021年在美国上市的SPAC筹资总额创下新高,达1613亿美元,几近去年834亿美元的两倍。

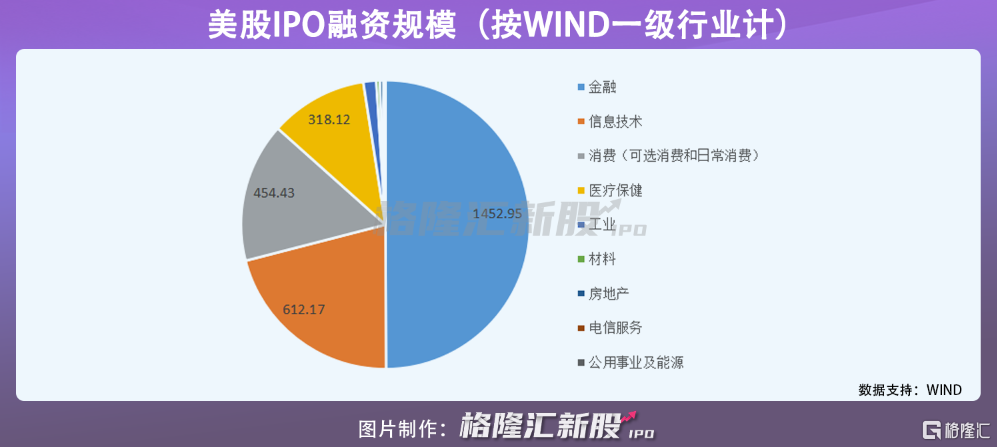

分行业来看,金融行业的IPO最多且融资金额最多,达到1132家,金额约1453亿美元,而这其中大部分为SPAC项目;医疗保健行业的IPO数量排行第二,为231家,融资规模约318亿美元位居第四;信息技术行业的IPO数量173家,融资规模以612亿美元排名第二;消费行业的IPO数量达130家,融资规模为454亿美元左右。

就上市公司而言,2021年美股规模最大的IPO为电动汽车制造商Rivian,该公司号称“特斯拉头号劲敌”于今年11月登陆纳斯达克市场,筹资达到119.34亿美元。其次是COUPANG、滴滴出行,融资规模均超过40亿美元。

美股中概股方面,今年共有39家中概股登陆美股市场,较2020年34家略有增加。不过,随着中概股监管趋严,下半年仅有3只新股成功赴美上市,预计未来中概股赴美上市热情减弱的势头不改。

展望2022年,尽管市场出现多种不确定性,包括疫情变种走向、通胀压力及监管变动,但市场流动性充裕,资本市场或仍将活跃。

2

港股市场

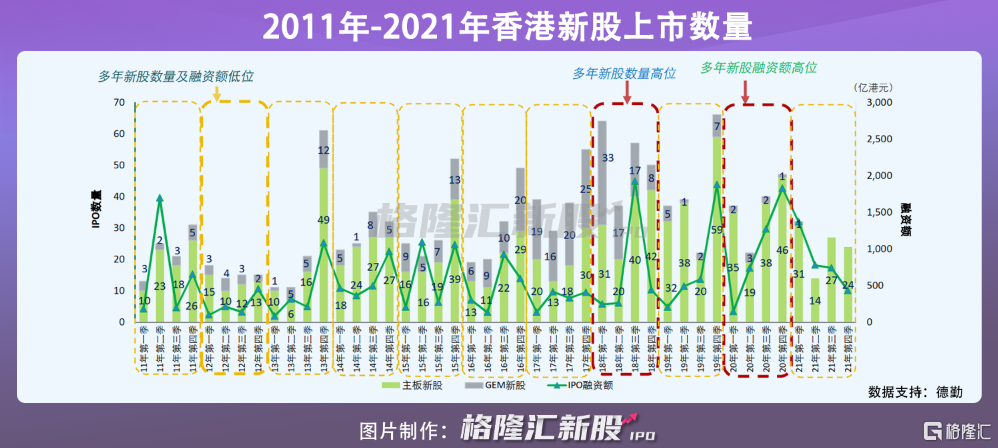

2021年,港股市场共迎来97家新上市的企业,IPO融资规模逾3264亿港元。与去年同期相比,IPO数量和筹资额分别减少34%和19%,尽管今年以来在美中概股退市危机徒增,包括百度、哔哩哔哩、小鹏汽车、微博等在内的明星中概股纷纷开启回港“二次上市”之路,但受到国家对部分行业加强监管、反垄断政策和港股市场萎靡等多重因素影响,下半年IPO市场表现低迷。

可以看到,今年Q1-Q4新股上市数量分别为32只、14只、27只、24只,全年及Q4的新股数量继续回落,创下2012年以来新低。

97家上市企业中,仅有一家裕程物流(8489.HK)登陆港股GEM上市,其余的均在主板上市。分区域来看,今年以来近9成数量的新股来自中国内地,占整个港股市场融资额约97%,而相较于2020年由14家海外企业在港上市,今年仅有不到5家,且融资规模大幅下滑,由此可见,海外企业在港上市活动放缓,内地企业在港上市的权重增加。

值得一提的是,今年中概股回港热度不减,在已上市名单中,有携程集团、百度、哔哩哔哩、汽车之家、和黄医药、小鹏、理想陆续回归港股市场,更有网易旗下云音乐赴港IPO,所属板块涵盖科技、医疗保健、消费等行业。

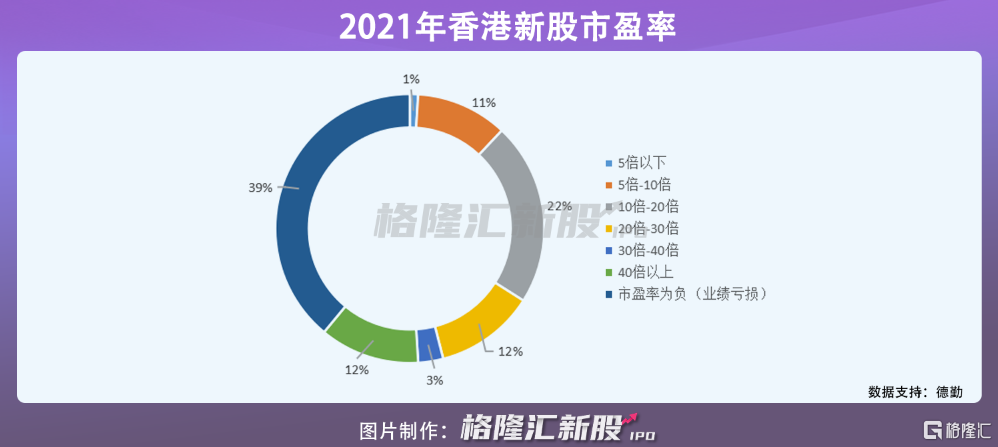

市盈率方面,由于今年业绩亏损上市的企业数量增多,达到39%,以致整体新股各阶段市盈率占比有所下降,有22%新股以10倍-20倍市盈率上市,较去年下降17个百分点;20倍-30倍市盈率上市的新股占比较去年提升3%至12%;40倍以上的个股占比为12%,2020年同期为17%。

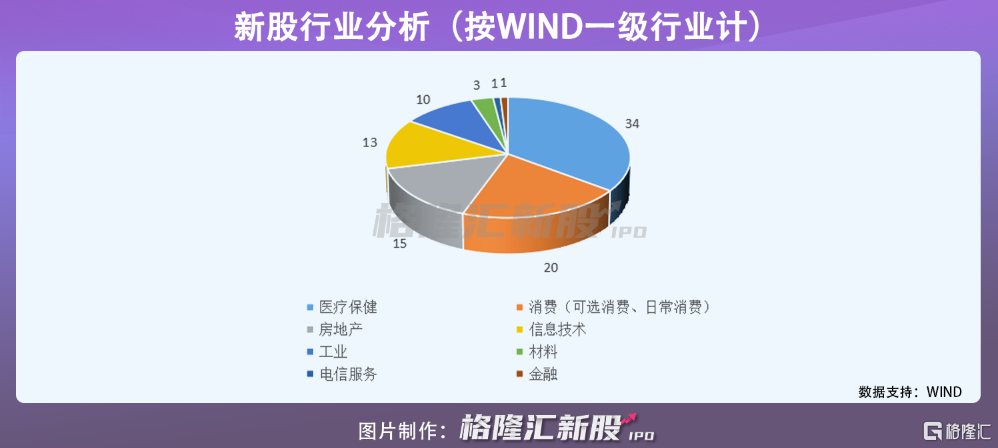

从行业角度来看,按WIND一级行业计,2021年,医药、医疗保健行业表现出色,共有34家企业在港上市,IPO数量跃居首位,其中未盈利的生物科技上市公司有20家,较去年13家有所增长。其次是消费行业,包括可选消费及日常消费,共20家企业上市。房地产、信息技术、工业则分别有15家、13家、10家企业上市。

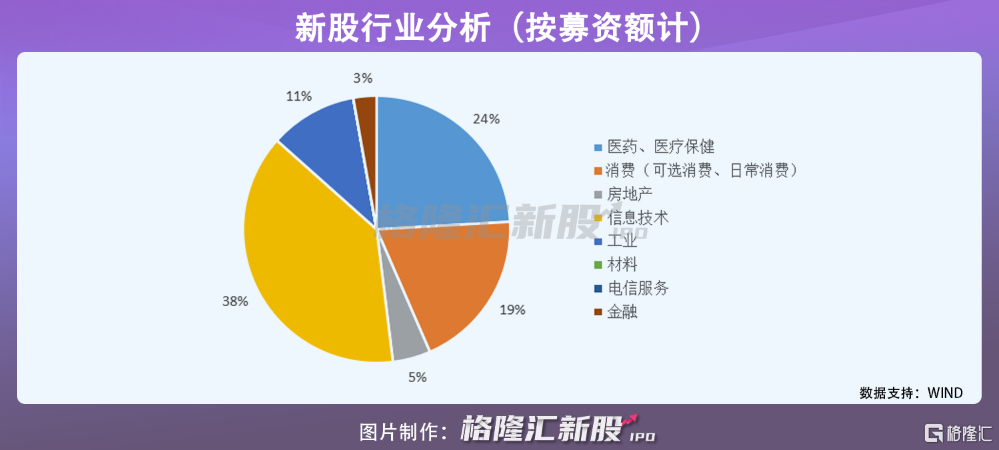

按募资额占比来看,13家信息技术公司融资规模达1200亿港元,占比高达38%,其中有3家首发募资金额超过200亿港元,分别是快手-W(1024.HK)、百度集团-SW(9888.HK)、哔哩哔哩-SW(9626.HK);除此之外,医药、医疗保健行业募资额占比约24%;消费行业募资占比约19%;京东物流(2618.HK)以282亿港元募资额推高工业募资占比至11%。

从上市首日表现来看,2021年香港新股首日平均回报率为11%,其中44只新股首日破发,破发率较2020年的33%大幅提升至45%,尤其下半年受港股打新市场低迷等影响,破发率明显提升;还有10只个股上市首日涨幅0%,其余的43只新股获得不同程度涨幅。

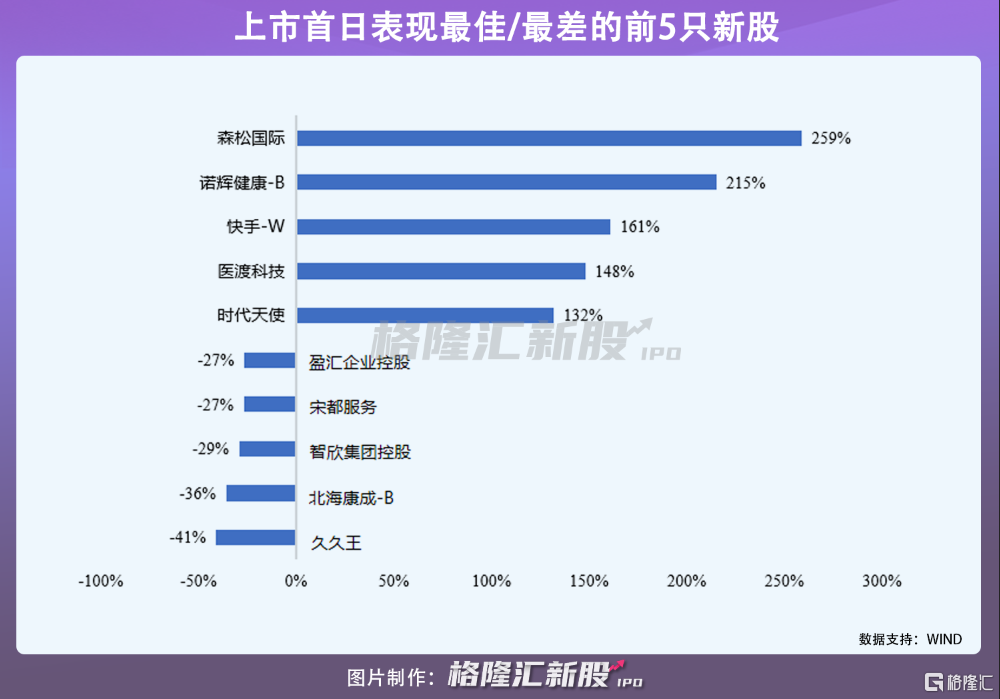

个股层面,压力设备第一股森松国际上市首日创下全年新股最大涨幅,高达259%;其次是诺辉健康-B(259%)、快手-W(215%);跌幅前三的分别是久久王、北海康成-B、智欣集团控股,依次跌幅41%、36%、29%。

展望2022年,香港市场或仍将继续受到全球疫情发展和其他经济不确定因素的影响而波动,不过,自明年1月1日起,香港引入SPAC上市机制,将会吸引国内外的创新型、新经济公司赴港上市,同时中概股回港潮热度不减,或将为港股IPO市场注入更多活力。

3

A股市场

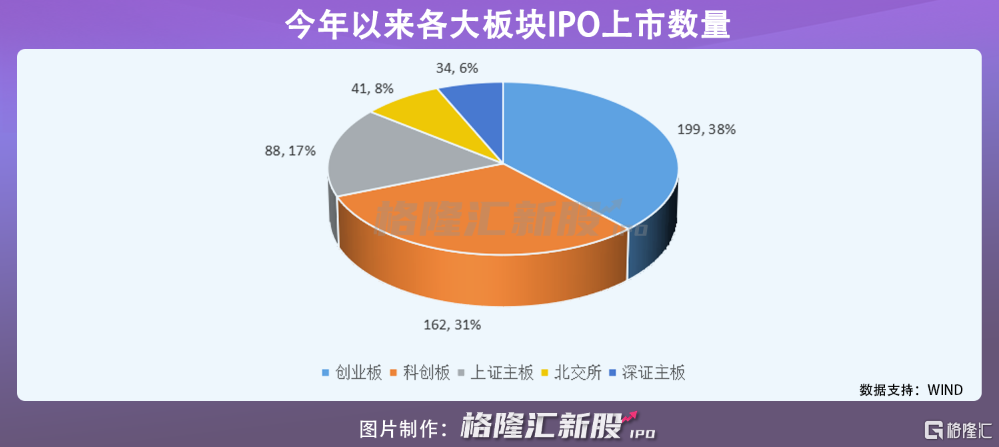

2021年,A股市场共有524家公司首发上市,筹资5438亿元,较去年同期的437家、筹资4806亿元,分别同比增长20%和13%,双创历史新高。

其中,在上证主板上市的有88家,占比17%,去年同期有90家;深证主板的有34家,去年同期上市54家;创业板的有199家,占比38%,较去年同期107家大幅提升;科创板的有162家,占比为31%;北交所的有41家,占比8%。可以看到,主板新增上市企业数量较去年有所下降,而科创板、创业板上市数量今年明显提升。

值得一提的是,自今年11月15日北交所开市以来,已有82家登陆北交所,其中包括11家新增上市企业,以及71家平移股票。

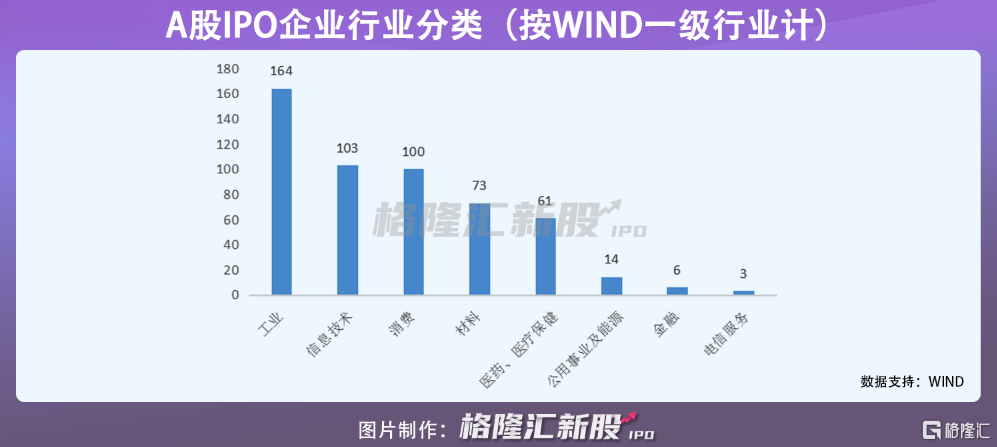

行业角度来看,工业行业的上市公司家数最多,达到164家,占比31%,信息技术行业的上市公司有103家,占比约20%;消费(包括可选消费、日常消费)、材料、医药及医疗保健行业今年以来IPO上市公司数量均超60家。

从上市首日回报率来看,2021年A股新股首日平均回报率为157%,其中主板的平均回报率在43%左右,基本上可以说主板新股上市当天“一字板”涨停;科创板的平均回报率在188%左右,创业板的平均回报率高达219%,妥妥的大肉签;而北交所开市后的11只新股也在上市首日表现较好,平均回报率在74%左右。

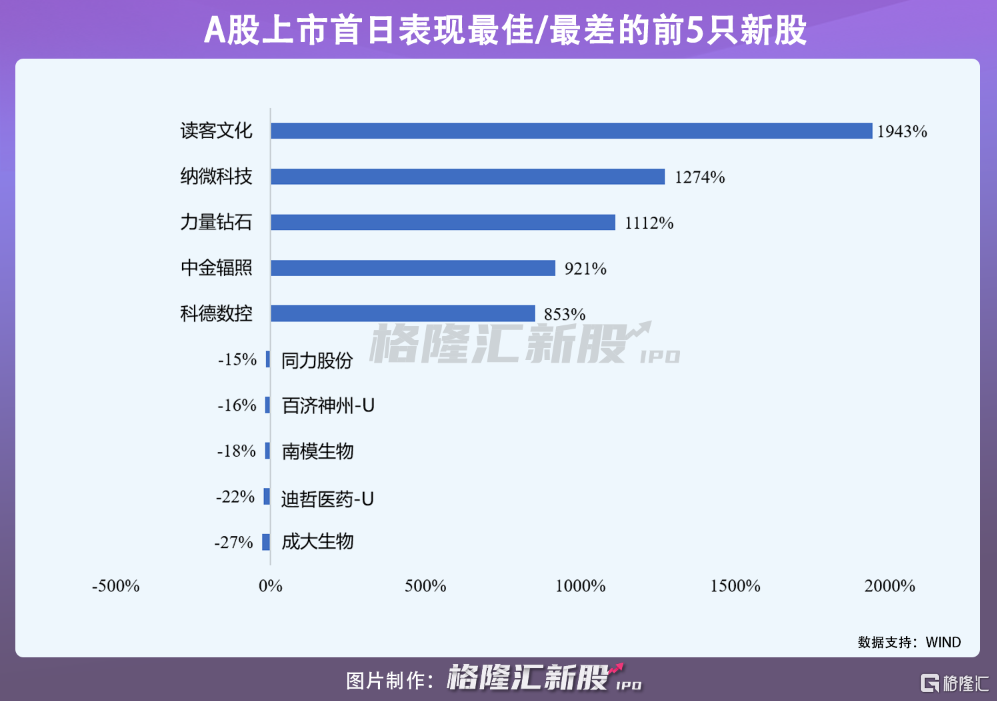

个股层面上,读客文化(301025.SH)摘得今年新股上市首日“涨幅之王”,涨幅高达1943%;其次是纳微科技(688690.SH)、力量钻石(301071.SZ)均超过1000%涨幅,分别为1274%、1112%。

不过,今年也打破了A股打新“稳赚不赔”的局面,共有22家企业在上市首日出现下跌破发现象,其中成大生物(688739.SH)以上市首日跌幅27%成为A股“最惨新股”,迪哲医药-U(688192.SH)、南模生物(688265.SH)分别下跌22%、18%。

截至目前,已经过会但未发行的企业数量已超过150家,展望2022年,随着北交所的成立以及科创板和创业板注册制的加快发行,A股市场IPO数量或持续增长。

4

小结

2022年又是一个崭新的开始,尽管疫情多变,以及全球经济通胀压力、流动性收紧预期、监管政策趋严等等外部因素扰动,为资本市场增添一定的不确定性,但随着多地资本市场继续推出多项重大改革,全球IPO市场或将呈现另一番景象,值得期待。

最后,祝各位投资者,在新的一年里,股市长虹,打新吃肉!